央行內部審計增加組織價值路徑淺析

2017-04-11 22:39:13馬紅星王園

西部金融 2016年10期

馬紅星+++王園

摘 要:內部審計作為央行治理的關鍵環節,在現代央行架構中具有獨特的地位,從監督約束、制度建設、風險防范、咨詢服務、評價鑒證等途徑為組織增加價值。本文重點論述內部審計在現代央行治理架構中的價值增值作用,并提出完善內審在央行治理架構中價值增值路徑的建議。

關鍵詞:內部審計;組織治理;價值增值

中圖分類號:F830.31 文獻標識碼:B 文章編號:1674-0017-2016(10)-0093-04

內部審計作為人民銀行內部的監督評價、風險控制手段,對優化組織結構、理順組織運行機制、改善組織治理等方面起著重要作用,并通過不同的傳導途徑增加組織價值。所以,應從多方面采取措施,完善內審在央行治理中的傳導途徑,確保其效能得到有效發揮。

一、內部審計在央行治理中價值增值途徑分析

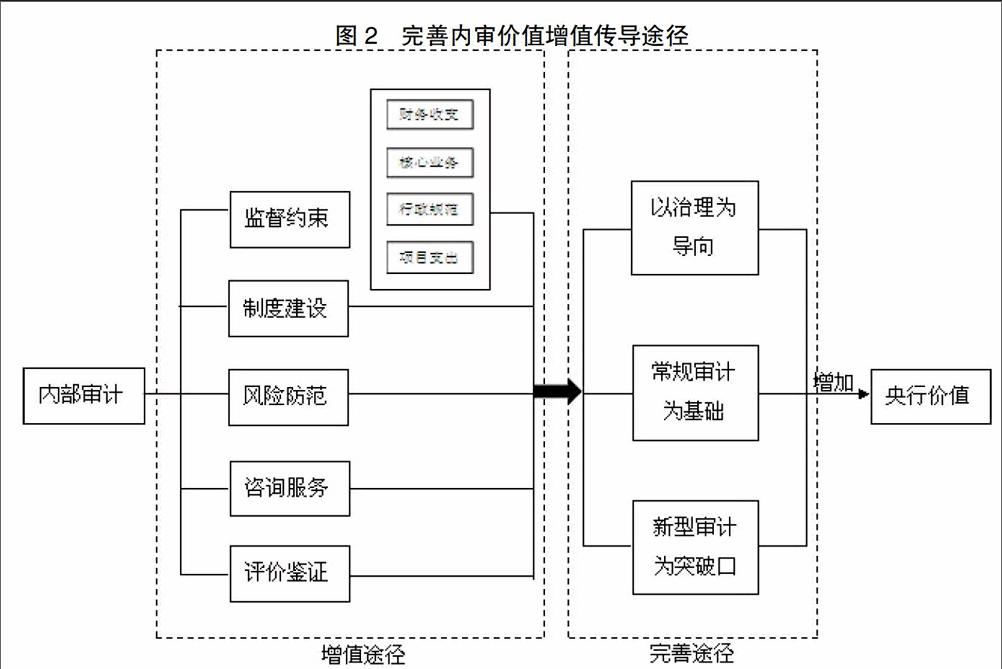

價值增值是內部審計的根本目標,內審的最終目的是幫助央行實現貨幣政策目標,其核心已由防弊興利上升為提高機構的管理效率。當實施內審的成本小于可預見的損失時價值就相應地增加。內審通過介入風險管理、履職績效、廉政建設等領域,促進人民銀行治理結構的完善;通過建立內部控制制度并嚴格監督其執行,以減少或避免損失,降低公共資源耗費和央行管理成本,從而達到增值目標。內部審計發揮價值增值作用主要通過以下途徑:

(一)監督約束途徑。內審部門從建立之初發展至今,監督約束就是內審所具有的最基本職能。通過對人民銀行各項業務進行監督,及時發現存在的問題,并采取有效措施予以糾正,從而督促各級管理人員和業務人員,嚴格執行各項管理制度和業務制度。內審發揮監督作用的途徑有:一是通過對財務收支活動進行審計監督,督促財會部門遵守財經紀律,合理節約使用各項預算資金;二是通過對會計核算、國庫業務、貨幣發行等業務部門的審計,促進這些部門規范業務操作,杜絕“一手清”等違規問題;三是通過對執法檢查、行政許可、行政處罰等方面的審計,促進行政執法部門嚴格執法流程,依法開展行政執法工作;四是圍繞基建投資、集中采購、資產處置、科技費用支出等重點環節、重點資金、重點部門,積極開展事前監督及事中監督,從源頭上控制風險。

(二)制度建設途徑。內審部門依據人民銀行的業務制度對照開展審計工作時,能夠及時發現制度制定與實際執行脫節的地方、制度修改與業務發展的相對滯后地方,通過審計報告或建議職能部門,將問題反饋到上級部門,促成制度的完善與修改。內審部門在對職能部門開展審計時,能夠有效發現制度執行的薄弱環節和難點,督促職能部門嚴格按照制度規定開展業務,強化制度的執行。

(三)風險防范途徑。風險防范是人民銀行內部審計的核心功能,各級內審部門從“審計關注風險,風險引導審計”的理念出發,積極開展風險導向審計、內部控制審計和風險評估活動,系統勾畫了各個部門、各項業務的流程圖,排查和表示業務的關鍵控制環節和風險點,提出了有效的風險防控措施。從具體的審計工作來看,審計部門從評價各部門的內部控制制度入手,深入到業務管理的細微環節,查找管理的漏洞和風險環節,分析各項業務制度的科學性、合理性和有效性,監督業務部門貫徹執行制度的執行力,對風險發生的可能程度進行分析估計,并以此為評價標準,對風險起到了積極預防作用。同時,內審還承擔著風險管理的組織協調作用,通過組織風險排查、風險自評估等活動,促進各部門加強日常的風險管理工作。審計部門還可以通過審計成果的運用,及時向管理層反映或通報關鍵風險問題,促進各部門對相關問題的防范,起到“審計一個點,影響一大片”的作用。

(四)咨詢服務途徑。內審部門不僅要發揮為組織“看病”的功能,更要發揮內審為組織提高“免疫力”的功能,提高組織應對風險的能力。內審通過全面審計和各種專項審計,覆蓋了央行所有的業務,對業務經營活動的了解全面而且深入,對管理層提供的建議具有較大的參考價值,為領導管理決策起到“參謀”作用。這種咨詢服務活動只涉及相關部門和審計部門兩方關系人,其目的是通過提高組織實現目標的能力來增加組織價值。目前,咨詢活動在央行審計工作中還沒有普遍開展,但一定是未來審計發展的方向。

(五)評價鑒證途徑。內審承擔著對基層單位、同級部門及管理者個人的履職行為、履職效果的評價和鑒證職能。這種職能在績效審計、履職審計、離任審計中體現得尤為明顯。在績效審計中,通過對單位和部門工作目標設定的科學性,工作的時效性,內控的健全性等進行審查,對其業績做出評價。履職審計中,通過對所屬單位管理決策、內部控制、工作運行、業務操作進行全面審查,對管理者個人履職情況進行綜合評價,為干部的考核及使用提供重要的參考依據。在離任審計中,通過對管理者任期履行職責情況、工作效率情況進行評價,為組織部門干部任用提供依據。

二、完善內審在央行治理中價值增值的傳導途徑

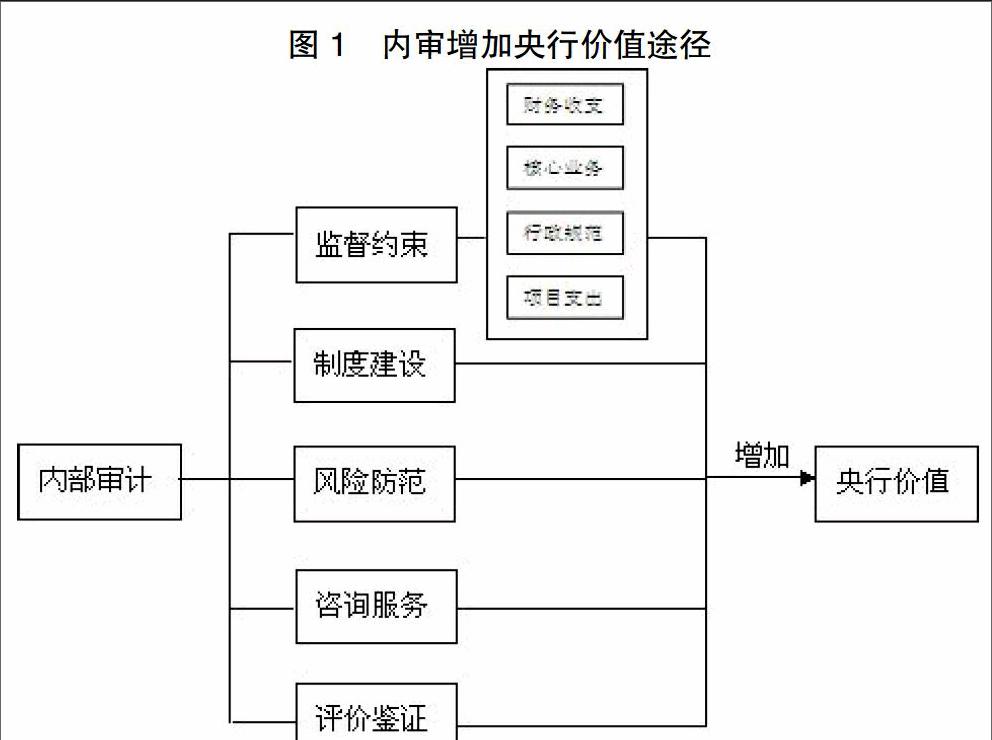

目前,人民銀行除了應進一步加強內部審計的監督功能,更應強化其在組織中的內部控制和風險評價功能,并不斷探索其在央行治理中起到的鑒證作用。我們認為,可以從以下幾個方面提升央行內部審計價值增值成效。

(一)探索建立以治理為導向的內部審計方式。央行內部審計現有模式以風險為導向,與此同時,可以建立以治理為導向,從央行內部治理的結構進行分析,使得內部審計能夠滿足提升央行履職績效的目標。具體來說,以治理為導向的央行內審可以首先對央行整體組織模式進行分析,確定審計的風險和重點領域,進而制定審計計劃,實施開展審計工作。

探索和建立央行治理情況的評價手段。建立央行治理情況的評價手段首先要對現有治理情況進行分析,歸納影響因素,雖然央行和公司在運營等方面存在著諸多差別,但仍可以采用公司治理的相關方法,并在此基礎上進行改進,從內控機制、履職效果、業務狀況、經濟責任等多因素進行分析和評價。

探索和建立以治理為導向的央行內部審計流程。在現有以風險為導向的內部審計模式基礎上,可以進一步探索如何建立以“治理引導審計、審計服務治理”為目標的治理導向審計。具體分析,可通過以下流程:首先,明確央行治理的最終目標。其次,對央行治理的最終目標進行分解,從內控機制、履職效果、業務狀況、經濟責任等多因素進行分解。再次,通過具體指標量化這些分析因素,建立相應的定性定量模型,通過具體模型計算出各個因素的得分。最后,確定內審的重點和風險點,開展審計工作,撰寫審計報告。由于以治理為導向的內審需要關注組織成員在組織結構中的相互作用,以及這種作用對最終審計結果的影響,因此其評價內審的重點和風險點的過程可能更為困難。

(二)強化以常規型審計為基礎的內審模式,確保內部審計涵蓋所有重點業務領域。較之新型審計,常規審計往往是經歷過較長時間的探索實踐,已經形成了完整的審計模式和審計方法,審計人員也積攢了豐富的審計經驗,其審計有據可循,便于開展,在現有央行內部審計中,被廣泛開展和實施。因此,人民銀行不僅僅要探索新型審計,還要繼續強化以常規型審計為基礎的內審模式,確保內部審計涵蓋所有重點業務領域。首先,要加強經濟責任方面的內部審計。根據央行內部審計的要求,需要在離任審計中重點關注經濟責任,在履職審計中重點關注內部控制和履職績效。通過審計財務收支狀況,查清被審計單位領導干部有無違法違紀,濫用職權的情況,加強對權力的約束和管理,使人民銀行各個層級的部門都能夠清廉高效。通過對被審計單位的內控進行審計,能夠發現在內部控制中存在的問題和需要改進的地方。與此同時,對被審計單位內控建設提出有價值的參考意見,使人民銀行各級能夠建立有效運行的控制制度和控制程序,將風險發生的可能性降到最低。通過對各項職能業務進行審計,能夠發現實際操作執行中存在的問題,并能從表面發現的問題探尋出深層次的原因,進而提出改善措施,保證各項制度得到有效實施,強化人民銀行作為央行的履職效果。通過對被審計單位的整體管理、各項工作目標的完成、落實情況進行審計,能夠落實被審計單位各項問題的具體責任人,明確被審計單位領導干部在審計期內具體的履職情況,明確主管責任。最后,持續關注審計的重點風險點,如基礎建設、采購、大規模資金流出等方面,這些方面屬于容易出現舞弊腐敗的重點關注領域,因此應當對這些項目的全過程進行審計評價和監督,確保資金使用符合規定,降低使用過程中的低效和浪費,使資金的使用效率達到最大化。

(三)明確以新型審計為突破口的審計方式,全面提高人民銀行內審的層次。與傳統審計相比,新型審計將更多的資源放在組織的評價咨詢上,并以此為手段作為央行增加內部價值的途徑,通過以新型審計為突破口,可以強化人民銀行的各項業務管理,提高審計建議的價值,使內部審計在提升央行管理和提升風控水平中發揮較好的作用。

1.確立風險導向審計模式。新時期,央行職能的內涵和外延都發生了新的變化,其任何一種潛在風險都有可能造成巨大損失,因此央行必須建立以風險為導向的內審模式。人民銀行各級行應當開展風險評價和自我評估工作,并以此確定內部審計關注的重點問題和主要方向,合理布局有限審計資源。進行自我評估時,可以采用控制自我評估的方法(CSA),使業務人員明確掌握存在缺陷并可能產生風險的業務領域,并提出具體措施予以改正,從而使得各個業務部門能夠對自我進行改善,并建立風險防控機制。對風險進行評估時,需要加強對各項職能和整體系統運行分析,從事前、事中、事后三個方面建立全過程的風險防控體制,其中在監督檢查手段上,需要加強信息技術的應用,注重審計方法上的創新,更大程度上采用計算機輔助審計系統,使央行內審工作的自動化水平得以提升。

2.進一步完善內部控制審計。COSO將內部控制劃分為控制環境、風險評估、控制活動、信息溝通、監控五要素。根據COSO五要素,人民銀行內部審計需要把握這五個方面的要點,根據實際情況制定合理的內部審計方案,形成科學合理、明確清晰、具有指導性的審計操作流程,并以此形成總體審計策略和具體審計方案,以便內審人員據此開展相應的自我評價評估工作。在撰寫審計報告和審計意見書時,要條理清晰,重點突出,不要過多強調理論,而要根據實際發現的問題提出建設性、有針對的意見建議,并通過此項措施改進被審計單位的內部管理,促使人民銀行各級行建立完善的內部控制評價標準和評價體系。

3.多方面開展績效審計。根據美國政府內審協會的定義,績效審計指的是根據客觀的標準和體系,參照其他相關信息,對政府履職工作進行相應評價,使其能夠改善經營管理,并為進一步的改進措施提供可參考的意見建議,使其能夠更好地履行職責。根據這個定義,績效審計需要明確具體的審計參照體系。對此,人民銀行可以大范圍的使用績效審計的方法,如在貨幣發行、財務執行、內控管理等方面。在人民銀行的治理體系中,能夠通過目標考核績效審計來體現內部審計的具體作用,通過實現程度與實際效果進行比較,評價績效管理的優劣,促進目標考核在人民銀行分配資源中發揮更大的作用。

參考文獻

[1]Andrew D.Bailey.Research opportunities in internal Auditing[M].the institute of internal auditors research foundation,2003,

55-63.

[2]Anthony Walz.Adding value——creating value has become a matter of survival,Audit Review, 1997,Vol.3,Oct.,12-27.

[3]Walker Paul L Shenkir, William G Dounis,Niklaos P.“The Auditors Role in Management”,Internal Audits,2008,Vol.7,Feb.,

49-51.

[4]陳艷利,劉英明.基于公司治理的內部審計問題研究[J],審計研究,2004,(5):33-35。

[5]黃兵海.著眼于整體化風險管理的內部審計創新[D].武漢大學,2005。

[6]黃波.利益相關者理論對政府審計的影響[J].審計與經濟研究,2008,(4):41-43。

[7]姜曉麗.從風險管理談公司治理與內部審計的整合[J].中國內部審計,2005,(4):29-31。

[8]李鳳華.內部管理審計增值功能探微—基于價值鏈理論視角[J].審計與經濟研究,2007,(1):43-44。

[9]劉秋明.基于公共受托責任理論的政府績效審計研究[D].廈門大學,2006。

[10]時現.現代企業內部審計的治理功能透視[J].審計研究,2003,(4):19-21。

[11]王光遠.公司治理中的內部審計[J].審計研究,2006,(2):11-13。

[12]楊肅昌.對構建國家審計理論體系的思考[J].審計與經濟研究,2012,(2):13-15。

A Brief Analysis on the Path of Adding Value to the Organization of the Internal Audit of the Central Bank

MA Hongxing WANG Yuan

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract: As the key part of the central bank governance, the internal audit has a unique position in the modern central bank structure, which adds the value to the organization from the supervision and restriction, system construction, risk prevention, consultation and evaluation assurance etc.The paper focuses on the role of the adding value of the internal audit in the modern central bank governance structure, and puts forward some suggestions on how to add the value of the internal audit in the central bank governance structure.

Keywords: internal audit; organization governance; adding value

責任編輯、校對:陳參軍