財政支出對陜西城鄉(xiāng)居民收入差距的影響效應及策略選擇

2017-04-11 22:24:16古丹娜安喜鋒葛龍

西部金融 2016年10期

關鍵詞:財政支出

古丹娜+安喜鋒++葛龍

摘 要:當前陜西城鄉(xiāng)收入差距依然呈現日益擴大的局面,導致出現這種現象的原因是多方面的,而財政支出就是其中一個重要方面。財政支出作為政府收入分配的重要調節(jié)手段,是否真的能夠有效促進城鄉(xiāng)居民收入增長并改善收入差距持續(xù)擴大的局面?本文立足國庫視角,選取陜西1978-2015年的實際數據,利用協(xié)整檢驗和脈沖響應函數等方法,實證分析了陜西省財政支出對城鄉(xiāng)居民收入差距的影響效應,結果表明:經濟增長和財政支出水平既顯著擴大了城鄉(xiāng)居民收入差距,也導致了轉移性收入差距的惡化。因此,單純增加財政支出規(guī)模未必能夠縮小收入差距,優(yōu)化財政支出結構才是最優(yōu)策略。

關鍵詞:財政支出;經濟增長;收入差距;國庫

中圖分類號:F830.92 文獻標識碼:B 文章編號:1674-0017-2016(10)-0065-07

一、研究背景

自古我國就有“不患寡而患不均”的說法,如今隨著經濟發(fā)展和社會進步,民眾對于“公平”有了更高更迫切的要求,縮小貧富差距,實現社會公平,更是成為“兩會”最熱議的話題之一。盡管2004年以后我國先后采取了若干強有力的惠民措施,但2015年我國基尼系數仍高達0.462。陜西地處中國內陸腹地,近年來在轉方式、調結構、惠民生、促發(fā)展的富民強省戰(zhàn)略指引下,經濟和社會發(fā)展取得顯著成效,居民生活水平也得到大幅度提高,但城鄉(xiāng)收入差距表現與之并不協(xié)調,2003年陜西城鄉(xiāng)收入比為4.06(全國為3.21),2009年高達4.11(全國為3.21),直到2010年才首次小于4,但2015年仍然高達3.04,而此時全國已下降到2.73,收入比呈波動上升趨勢。財政支出作為調節(jié)收入分配的重要手段,理應在改善陜西城鄉(xiāng)居民收入差距問題上扮演著重要角色,但現有的財政支出結構和效率對收入差距的影響效應飽受爭議。對此,筆者認為財政支出與經濟增長對城鄉(xiāng)居民收入差距的影響效應必須得到證實和解釋,惟有這樣才能夠找到提高財政支出效率以及縮小收入差距的有效路徑。

二、陜西省城鄉(xiāng)居民收入差距發(fā)展現狀及特點

(一)就城鄉(xiāng)居民收入絕對差和收入比而言

1978-2015年陜西省城鄉(xiāng)居民收入絕對差逐漸擴大,收入比呈波動上升趨勢。其中1978年絕對差為176.00元,到2015年高達17731.00元,38年收入絕對差增加17555.00元。就收入比而言,1978年為2.31,2009年達到歷史最高4.11,在此之后有所下降,但到2015年仍然高達3.04。很顯然,收入絕對差逐漸擴大,收入比雖呈縮小趨勢但與其他地區(qū)相比仍然較大。

(二)將陜西城鄉(xiāng)居民收入比與全國平均水平相比(見表1),陜西省城鄉(xiāng)居民收入差距問題的嚴峻性越發(fā)明顯

就2005年而言,全國城鄉(xiāng)居民收入比為3.28,所選的10個省份1除貴州4.34外,其它地區(qū)均小于4,上海最低(2.26),陜西高達4.03,值得關注的是陜西比同處西部的新疆要高0.68。2009年上升至4.11,達歷史最高點,此時全國為3.21,但新疆已經下降到3.16;直到2010年陜西城鄉(xiāng)居民收入比才首次突破4,下降到3.82。2015年除貴州和陜西之外,其余省份城鄉(xiāng)居民收入比均小于3。總體看來,2004-2015年間,陜西城鄉(xiāng)居民收入比呈波動上升趨勢,遠遠超過全國平均水平,2005-2009年陜西城鄉(xiāng)居民收入比均大于4,收入差距問題的嚴重性不言而喻。

(三)從城鄉(xiāng)居民收入構成來看

工資性收入作為城鄉(xiāng)居民收入的主要來源,2000-2015年間工資性收入絕對差持續(xù)擴大,由2000年的2938元擴大到2015年的12194元,15年擴大4.15倍,年均增長率高達27.67%。家庭經營性收入作為農村居民人均純收入來源的重要保障(2000年-2015年平均占比為50.38%),對城鎮(zhèn)居民人均可支配收入影響不大(2000年-2015年平均占比為3.18%),收入差距由2000年的-808元先上升后下降到2015年的-769元。財產性收入作為城鄉(xiāng)居民收入增收渠道,對城鄉(xiāng)居民收入增長影響都不大,收入差額由2000年的105元增加到2013年的110元,但2014-2015年城鎮(zhèn)居民財產性收入急劇增長,導致收入差距激增,亟待關注。轉移性收入是城鎮(zhèn)居民人均可支配收入的重要組成部分,2000-2015年平均占比為27.35%,城鄉(xiāng)居民轉移收入差額由2000年的1445元增長到2015年的4184元,增長2.90倍,轉移性收入逐漸成為農村居民收入新的增長點,但差距卻被逐步拉大。總體而言,就收入構成來看,陜西省城鄉(xiāng)居民工資性收入絕對差最大,轉移性收入相對差額最大。

三、計量分析模型的建立

本文引入總生產函數作為基礎分析框架,在這一思路中地方財政支出當做一項“投入”用于生產過程,基于此,筆者就以總生產函數為基礎經轉換變形得到本文所需的實證分析模型。

首先,筆者給出反映財政支出與經濟產出關系的生產函數:

Y=f(K,L,PFE) (1)

其中Y表示總經濟產出量,K表示總資本量投入,L表示勞動力投入,PFE表示財政支出。為單獨考察財政支出以及與之相關的資本要素對經濟產出增長的影響,本文在這里給勞動投入加一個容量限制■,從而就有:

Y=f(K,PFE)min(L,■)■,θ>0 (2)

令m=(■)■,表示經濟的最大生產力,此時一旦達到最大勞動容量,經濟就面臨恒定的規(guī)模收益,總產出就取決于總資本與財政支出。(2)式就轉化為:

Y=mf(K,PFE) (3)

對(3)式經全微分轉化,得到(4)式:

dY=m■dK+m■dPFE (4)

對(4)式兩邊同時除以m就得到人均產出增長模型:

■=■dK+■dPFE (5)

分別用b1和b2表示資本邊際產出和財政支出邊際產出。假設不考慮收入分配的結構和制度、政府行為、城鄉(xiāng)稅收差別等因素的影響,利用模型(5)就可以分析陜西省財政支出與資本投入對居民收入增長的作用。更進一步,收入差距作為居民收入的一部分,利用這一模型,也同樣可以考察財政支出與資本投入對城鄉(xiāng)居民收入差距的影響,于是就得到本研究的基礎計量模型:

dCX■=b■+b■dTZ■+b■dPFE■+μ (6)

其中bi代表常數項,μ代表隨機誤差項,CXt表示當前城鄉(xiāng)收入差距、PFEt和TZt4分別表示當前財政支出和固定資產投資。為盡可能多的將城鄉(xiāng)居民收入差距的影響因素納入實證分析模型,本文在這里將GDP作為控制變量引入(6)式。同時,由于固定資產投資和財政支出對收入的作用往往存在一定的滯后期,因此,本研究為便于實證檢驗收入差距與財政支出及經濟增長之間的關系,設定了如下的向量自回歸模型予以實際分析:

CX=b■■+■b■■TZ■+■b■■PFE■+■b■■GDP■+μ■■ (7)

四、實證分析

(一)指標和數據的選取

本研究所涉及的變量主要包括陜西省城鄉(xiāng)居民收入差距、財政支出、經濟增長和固定資產投資。其中對于城鄉(xiāng)收入差距指標的選取,本文遵循大多數學者的做法,以1978-2015年陜西省城鎮(zhèn)居民人均可支配收入與農村居民人均純收入之比作為衡量指標,在文中以CX表示;對于財政支出的數據,本文選取1978-2015年陜西省財政支出的資料,在實際分析中以PFE表示;對于固定資產投資水平,本文選取1978-2015年全社會固定資產投資的數據,實際分析時用TZ表示;對于經濟增長,本文選取1978-2015年陜西省GDP作為原始數據,在實際分析時以GDP來表示。

考慮到數據的可獲得性和連續(xù)性,本文擬選取陜西1978-2015年的時間序列數據作為研究樣本,研究陜西財政支出與經濟增長對城鄉(xiāng)居民收入差距的影響效應。各變量相關原始數據主要根據《陜西省統(tǒng)計年鑒》(1993-2014年)分析整理而來,部分2015年數據來自于《陜西省統(tǒng)計公報》,統(tǒng)計公報中缺失的數據通過專業(yè)網站補充。限于篇幅,本文將所搜集到的相關原始數據并未列出。為消除變量之間可能存在的異方差,所有數據在做實證分析之前均已做對數處理,數據分析與整理在Eviews和Excel軟件上實現。

(二)平穩(wěn)性檢驗

VAR分析要求必須是平穩(wěn)的時間序列數據,因而在實證分析之前,首先對各變量進行平穩(wěn)性檢驗。本文按照AIC和SC準則確定滯后階數,利用Dickey和Fuller(1974)提出的ADF檢驗法對各變量進行平穩(wěn)性檢驗,結果如表3所示。

從單位根檢驗結果可知,各時間序列數據的ADF值都介于1%和5%的臨界值之間,因此不能拒絕原假設(H0:序列至少存在一個單位根),但是將原始序列經過一階差分處理之后,在5%的顯著性水平下,所有時間序列數據都是平穩(wěn)的,因而我們可以繼續(xù)做協(xié)整分析。

(三)財政支出對城鄉(xiāng)收入差距的靜態(tài)影響效應分析

模型1:財政支出和經濟增長與城鄉(xiāng)收入差距的關系

經上述平穩(wěn)性檢驗可知所有變量都是單整,因此可采用Johansen協(xié)整檢驗判斷各變量之間是否存在某種協(xié)整關系,并進一步確定相關變量之間的符號關系。但Johansen協(xié)整檢驗是一種基于VAR模型的檢驗方法,因而在作協(xié)整分析之前須確定VAR模型的結構。根據AIC和SC準則可以確定CX、TZ、PFE和GDP的VAR模型的最優(yōu)滯后階數為2,同時利用Q統(tǒng)計量、懷特檢驗和JB檢驗加以驗證,發(fā)現其擬合度很好,的確是最優(yōu)模型。在此基礎上我們得到協(xié)整檢驗的具體結果,如表4和表5所示:

由表4和表5可知,Johansen協(xié)整檢驗(跡統(tǒng)計量和最大特征值統(tǒng)計量)表明在1978-2015年的樣本區(qū)間內,CX與TZ、PFE和GDP這四個變量在99%的置信水平上存在一個協(xié)整關系。

通過逐步回歸建立如下所示的回歸方程:

CX■=-1.1124-0.8690TZ■-2+0.4088PFE■-1+0.7374GDP■+μ■ (8)

T= (-4.2444) (-5.4761) (3.1607) (6.8971)

R2=0.8153 F=47.1044(0.000000)

模型檢驗結果顯示,在1%的顯著性水平下,模型各項參數均通過顯著性檢驗,擬合優(yōu)度高達0.82,殘差序列為平穩(wěn)序列。

實證分析結果表明:當期經濟增長每增加1%,滯后2期的城鄉(xiāng)收入差距擴大0.7374個百分點;當期的財政支出每增加1%,滯后1期的城鄉(xiāng)收入差距同樣擴大0.4088個百分點;當期固定資產投資每增加1%,滯后2期的城鄉(xiāng)收入差距縮小0.8690個百分點;另外,三者對城鄉(xiāng)收入差距變化的解釋比例高達81.54%。

模型2:財政支出和經濟增長與城鄉(xiāng)轉移性收入差距的關系

為更進一步分析財政支出對城鄉(xiāng)居民收入差距的影響,本文以城鄉(xiāng)居民轉移性收入差距作為被解釋變量,通過逐步回歸建立如下所示的回歸方程:

ZYCX■=1.6906-0.2816TZ■+2.2314PFE■-0.0050GDP■+μ■ (9)

模型檢驗結果顯示:在5%的顯著性水平上,模型2的參數都能夠通過顯著性檢驗,模型的整體擬合優(yōu)度達到0.91。為避免“自相關”現象的出現,對該模型新生成的殘差項進行平穩(wěn)性檢驗,發(fā)現該模型的殘差項是平穩(wěn)的。

實證分析結果表明,當期固定資產投資每增加1%,轉移性收入差距縮小0.2816%,當期經濟增長每增加1%,轉移性收入差距縮小0.0050%,而當期財政支出每增加1%,轉移性收入差距就會增長2.2314%。但財政支出對轉移性收入差距的作用效果明顯大于固定資產投資和經濟增長的影響效果。

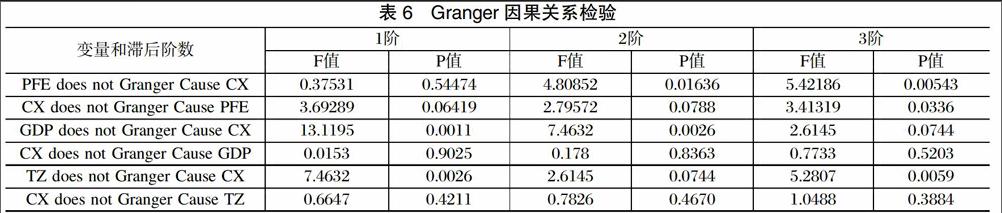

(四)Granger因果關系檢驗

參考已有文獻,在理論上,財政支出及經濟增長必然與城鄉(xiāng)居民收入差距之間存在某種程度的聯系,為此本文進一步驗證了這三者之間的關系,結果表明:在10%的顯著性水平下,財政支出與城鄉(xiāng)居民收入差距之間存在雙向的Granger原因;在5%的顯著性水平下,經濟增長與固定資產投資都是城鄉(xiāng)居民收入差距變化的單向Granger原因。

(五)財政支出對城鄉(xiāng)收入差距的動態(tài)影響效應分析

為反映財政支出與城鄉(xiāng)收入差距之間的動態(tài)關系,本文通過建立向量自回歸模型(VAR)來刻畫兩者之間的動態(tài)關系。

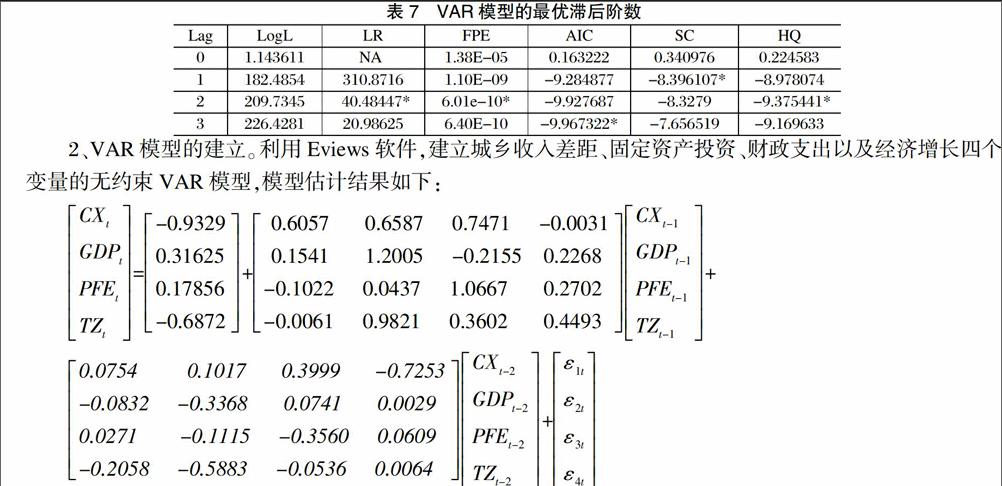

1、VAR模型滯后階數的確定。在構建VAR模型之前,本文選取滯后階數為0-3期的CX、TZ、PFE和GDP的VAR模型的LogL、LR、FPE、AIC、SC和HQ的計算結果。依據計算得到的LogL、LR、FPE、AIC、SC和HQ的值。我們確定模型的滯后階數為2。

2、VAR模型的建立。利用Eviews軟件,建立城鄉(xiāng)收入差距、固定資產投資、財政支出以及經濟增長四個變量的無約束VAR模型,模型估計結果如下:

CX■GDP■PFE■TZ■=-0.93290.316250.17856-0.6872+ 0.6057 0.6587 0.7471 -0.0031 0.1541 1.2005 -0.2155 0.2268-0.1022 0.0437 1.0667 0.2702-0.0061 0.9821 0.3602 0.4493CX■GDP■PFE■TZ■+

0.0754 0.1017 0.3999 -0.7253-0.0832 -0.3368 0.0741 0.00290.0271 -0.1115 -0.3560 0.0609-0.2058 -0.5883 -0.0536 0.0064CX■GDP■PFE■TZ■+ε■ε■ε■ε■

經驗證,模型總體的擬合優(yōu)度都很高,其中CX作為被解釋變量時,模型擬合優(yōu)度為0.9169,其它3個模型的擬合優(yōu)度都在0.99以上,研究結論和上文中協(xié)整檢驗的結果相吻合。

再進一步觀察VAR模型的特征值,我們不難發(fā)現所有特征根基本都位于單位圓之內,因而我們可以認為VAR模型是相對穩(wěn)定的,因此可以對其進行脈沖響應函數分析。

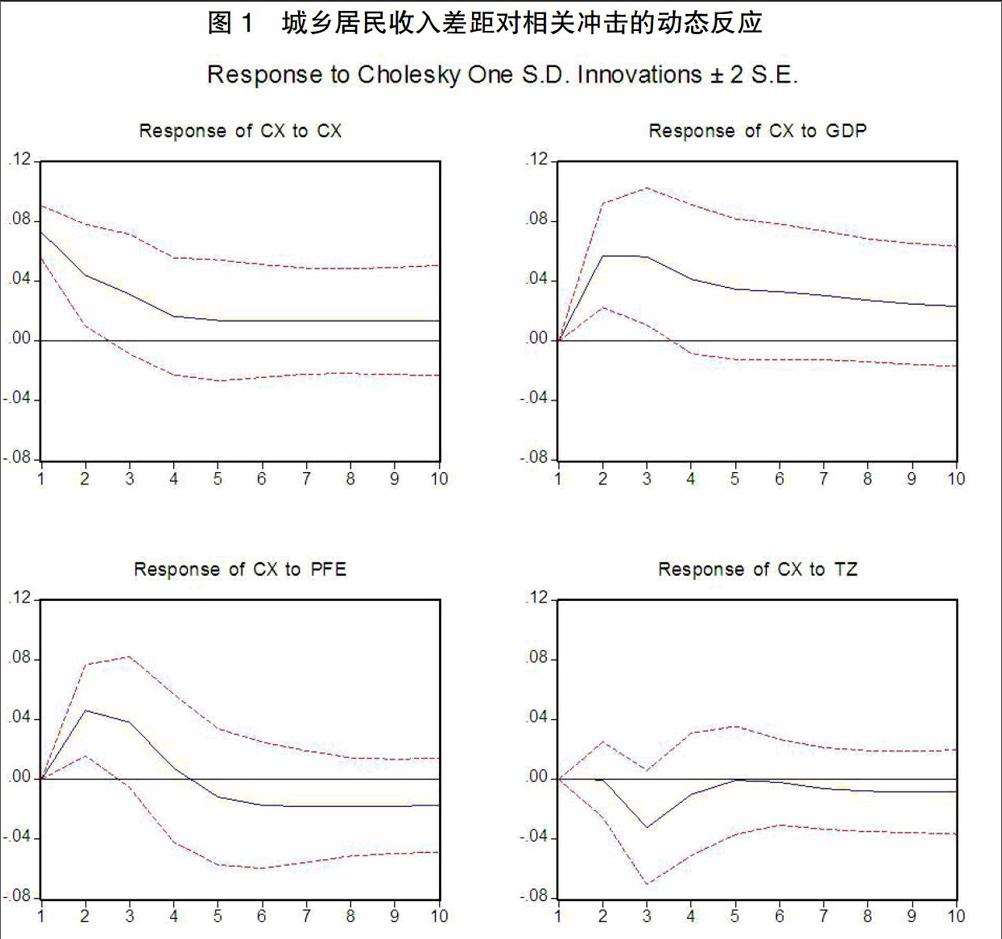

3、脈沖響應函數和方差分解。基于VAR模型我們給出了CX對PFE、GDP和TZ及其本身的廣義脈沖響應函數分析圖(圖1),其中橫軸表示沖擊作用的響應期數(單位:年)。脈沖響應分析結果顯示:一是城鄉(xiāng)收入差距本身對其本身的沖擊響應顯著為正,但這種正向影響效應逐漸減弱,最終趨于平穩(wěn);二是經濟增長對城鄉(xiāng)收入差距具有穩(wěn)定長期的正向影響,給經濟增長一個正向沖擊,城鄉(xiāng)收入差距會逐步走高,其正向效應會不斷放大,其中在第2期達到最大,從第3期開始逐漸減弱,到第10期趨于穩(wěn)定;三是財政支出對城鄉(xiāng)收入差距短期影響為正效應,長期影響為負效應,給財政支出一個正向沖擊,城鄉(xiāng)收入差距會逐漸走高,但最終由正轉負,其中1-4期為正向效應,且在第2期這種正向影響效應達到最大,從第4期開始由正轉為負效應,這種負效應一直持續(xù)到第10期;四是給固定資產投資一個正向沖擊,城鄉(xiāng)收入差距一開始為零,逐漸呈現波動變化趨勢,其中第1-2期影響為零,從第2-5期對城鄉(xiāng)收入差距的影響為負效應,且負向影響在第3期達到最大,第5-6期再次為零,從第6期開始負向影響逐漸加強,并最終趨于穩(wěn)定。

方差分解的結果表明,財政支出、經濟增長和固定資產投資對收入差距的貢獻比重隨著時間的推移有所增強,即存在時滯性,這也驗證了協(xié)整檢驗和脈沖響應分析的結論。

五、主要結論和對策建議

(一)主要結論

通過上述財政支出與經濟增長對城鄉(xiāng)居民收入差距的動態(tài)影響關系的實證分析,最終可得出以下幾點主要結論:

1.財政支出與經濟增長加劇了陜西城鄉(xiāng)居民收入差距的惡化,而固定資產投資有助于改善收入差距擴大的局面。一是隨著經濟發(fā)展水平的提高,城鄉(xiāng)居民收入絕對水平逐漸增加,但同時收入差距也隨之擴大。二是財政支出規(guī)模在“效率優(yōu)先、兼顧公平”的探索中,對公平認識不夠,財政支出規(guī)模增加的同時城鄉(xiāng)居民收入差距反而被拉大。三是固定資產投資水平有助于改善城鄉(xiāng)居民收入差距擴大的局面,但效果微弱。

2.財政支出顯著擴大了城鄉(xiāng)轉移性收入差距。轉移性收入作為農民收入新的增長點,隨著經濟發(fā)展水平的提高以及固定資產投資的增加,農村居民轉移性收入逐漸增加,與城鎮(zhèn)居民的收入差距也被縮小。但財政支出作為收入分配的調控手段,財政支出規(guī)模的增加反而加劇了轉移性收入差距的擴大。

3.財政支出、經濟增長和固定資產投資與城鄉(xiāng)居民收入差距之間確實存在因果關系。一是財政支出與城鄉(xiāng)居民收入差距之間互為因果關系。二是固定資產投資對收入差距有影響,但收入差距的變化并不影響固定資產投資。三是經濟增長發(fā)展變化會影響城鄉(xiāng)收入差距,但城鄉(xiāng)收入差距卻不會影響經濟增長。

4.經濟增長對收入差距的影響效果最強,收入差距本身和財政支出位居其次。一是收入差距其自身的發(fā)展具有很強的慣性,其中上期的收入差距每擴大1%,本期收入差距也將擴大0.61%。二是收入差距對其本身影響長期為正,且這種正向影響作用逐漸減弱;經濟增長對城鄉(xiāng)收入差距正向影響作用先增強后減弱,短期影響大于長期;財政支出對城鄉(xiāng)收入差距的影響效果短期表現為正向影響,長期影響為負向影響,且最終表現為負向影響;而固定資產投資的促進作用不夠顯著。三是城鄉(xiāng)收入差距、財政支出以及經濟增長對收入差距增長變化的貢獻度逐漸增加,而固定資產投資對收入差距增長變化的影響比重先增加后減少。總體來看,經濟增長對收入差距的影響效果最強,高達44.93%,其次是收入差距本身,然后才是財政支出,其貢獻比例為18.05%。

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業(yè)資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26