普惠金融發(fā)展供需狀況調(diào)查

2017-04-11 22:29:47課題組

西部金融 2016年10期

課題組

摘 要:本文從農(nóng)戶及小微企業(yè)的金融需求和金融機(jī)構(gòu)的金融供給狀況入手,闡述了貧困地區(qū)金融供給難以適應(yīng)金融需求的現(xiàn)狀,提出了構(gòu)建普惠金融服務(wù)體系的具體思路。

關(guān)鍵詞:貧困地區(qū);金融供給;金融需求;普惠金融

為準(zhǔn)確了解“十二五”期間天水市普惠金融發(fā)展供需狀況,有效發(fā)揮普惠金融支持精準(zhǔn)扶貧工作的積極作用,本文從供給主體、需求主體兩方面進(jìn)行了專項(xiàng)調(diào)查,闡述了供給方和需求方存在的問(wèn)題,提出天水市普惠金融發(fā)展的對(duì)策建議。

一、普惠金融供給主體分析

金融組織體系不完善。目前,天水市共有銀行業(yè)金融機(jī)構(gòu)51家,證券機(jī)構(gòu)6家,保險(xiǎn)機(jī)構(gòu)137家,融資性擔(dān)保機(jī)構(gòu)19家,小額貸款公司19家,銀行業(yè)從業(yè)人員4766人,保險(xiǎn)業(yè)機(jī)構(gòu)從業(yè)人員8500人。由于縣域經(jīng)濟(jì)總量不足,金融機(jī)構(gòu)相對(duì)市區(qū)明顯偏少,特別是張家川縣金融機(jī)構(gòu)、從業(yè)人員與其他縣有較大的差距,有待進(jìn)一步完善(見(jiàn)表1)。

普惠金融產(chǎn)品、服務(wù)和創(chuàng)新單一。從調(diào)查情況來(lái)看,目前涉及到的金融服務(wù)產(chǎn)品主要有農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)性貸款、畜牧養(yǎng)殖業(yè)貸款、雙聯(lián)惠農(nóng)貸款、婦女小額貸款等,其他創(chuàng)新貸款品種并未開(kāi)展。2015年末,累計(jì)發(fā)放各項(xiàng)貸款642.58億元,貸款主要投向?yàn)椋和斗呸r(nóng)村企業(yè)貸款100.83億元,占比15.69%;投放農(nóng)戶貸款203.01億元,占比31.59%。截至2015年12月末,創(chuàng)業(yè)促就業(yè)小額擔(dān)保貸款余額1.6億元,雙聯(lián)惠農(nóng)貸款余額6.88億元,婦女小額擔(dān)保貸款余額0.6億元,助學(xué)貸款余額只有61萬(wàn)元。

支付結(jié)算服務(wù)水平不斷提升。2011年到2015年便民服務(wù)點(diǎn)數(shù)量增加到2841個(gè),在全市548個(gè)鄉(xiāng)鎮(zhèn)實(shí)現(xiàn)全覆蓋,已覆蓋到80%以上的行政村,實(shí)現(xiàn)了農(nóng)村快捷、便利支付。2015年末,天水轄內(nèi)各網(wǎng)點(diǎn)共發(fā)起業(yè)務(wù)6316筆,成功6251筆,作廢65筆,筆數(shù)、金額較2010年分別增長(zhǎng)7.8倍和2.3倍。轄內(nèi)金融機(jī)構(gòu)網(wǎng)點(diǎn)402個(gè),較2010年增加54個(gè),接入人民銀行大、小額支付系統(tǒng)的銀行機(jī)構(gòu)網(wǎng)點(diǎn)305個(gè),接入率為80.68%。截至2015年末,全市18家銀行業(yè)金融機(jī)構(gòu)累計(jì)發(fā)卡775.15萬(wàn)張,較2010年增長(zhǎng)486.04萬(wàn)張,同比增長(zhǎng)15.31%。非現(xiàn)金支付工具布放速度加快,銀行卡受理環(huán)境持續(xù)改善,全市各類收單機(jī)構(gòu)共布放POS機(jī)具14243臺(tái),布放ATM機(jī)952臺(tái),較2010年分別增加10941臺(tái)和617臺(tái),增長(zhǎng)3.3倍和1.84倍,分別占到全省農(nóng)村地區(qū)的18.3%和13.26%。

建檔立卡貧困戶精準(zhǔn)識(shí)別難。近年來(lái),轄區(qū)人民銀行聯(lián)合當(dāng)?shù)卣⑾嚓P(guān)部門、金融機(jī)構(gòu)征集農(nóng)戶信息,完善農(nóng)戶、個(gè)體戶等農(nóng)村經(jīng)濟(jì)主體的信用記錄,建立信用檔案,加快推進(jìn)“信用戶”、“信用村”、“信用鄉(xiāng)(鎮(zhèn))”創(chuàng)建。2010年農(nóng)戶信用檔案和評(píng)定信用農(nóng)戶分別為40.23萬(wàn)和30.51萬(wàn)戶,2015年增加到58.17萬(wàn)和45.89萬(wàn)戶,分別增長(zhǎng)44.59%和50.41%。但部分村干部對(duì)精準(zhǔn)扶貧政策把握不準(zhǔn),在確定精準(zhǔn)扶貧貸款戶時(shí)有走過(guò)場(chǎng)、部分農(nóng)戶不如實(shí)填報(bào)收入情況,造成少數(shù)較富裕戶被納入建檔立卡貧困戶系統(tǒng),部分真正的貧困戶沒(méi)有被納入進(jìn)來(lái),存在因病、因?qū)W、因?yàn)?zāi)返貧的現(xiàn)象。

二、普惠金融需求主體分析

(一)農(nóng)戶需求主體分析

1.農(nóng)戶對(duì)金融產(chǎn)品和金融服務(wù)的多樣化需求增加。問(wèn)卷調(diào)查發(fā)現(xiàn),接近一半的農(nóng)戶需要增加農(nóng)業(yè)保險(xiǎn)方面的金融服務(wù)。據(jù)調(diào)查,在“除了存貸款業(yè)務(wù)之外,您認(rèn)為最需要對(duì)農(nóng)村增加的金融服務(wù)”選項(xiàng)中,有高達(dá)45%的農(nóng)戶選擇了增加農(nóng)業(yè)保險(xiǎn)。與此同時(shí),農(nóng)戶對(duì)銀行卡的需求較為迫切,9.3%的農(nóng)戶認(rèn)為應(yīng)加大對(duì)銀行卡的投放力度。近兩年國(guó)家的金融下鄉(xiāng)活動(dòng)對(duì)農(nóng)戶有一定的幫助,但農(nóng)戶對(duì)金融知識(shí)的了解程度仍然較低,僅僅知道存款、貸款、轉(zhuǎn)賬和匯款等基本知識(shí),對(duì)于投資理財(cái)、政策性扶貧貸款等方面的知識(shí)欠缺。調(diào)查中,16%的農(nóng)戶認(rèn)為應(yīng)加大農(nóng)村地區(qū)的金融政策和知識(shí)的宣傳。

2.農(nóng)戶在金融機(jī)構(gòu)申請(qǐng)貸款問(wèn)題多樣化。農(nóng)戶金融需求依舊旺盛,但農(nóng)戶承受力有限,金融服務(wù)相對(duì)單一,貸款門檻高、利率高、額度小等因素制約了農(nóng)村金融服務(wù),農(nóng)戶的金融需求滿足不充分。據(jù)調(diào)查,目前金融機(jī)構(gòu)的涉農(nóng)貸款期限主要以短期為主,存在貸款期限太短和貸款利率過(guò)高問(wèn)題。22%的農(nóng)戶認(rèn)為貸款缺少擔(dān)保,40%的農(nóng)戶認(rèn)為貸款額度太小,貸款期限短、手續(xù)復(fù)雜的農(nóng)戶合計(jì)占56%。

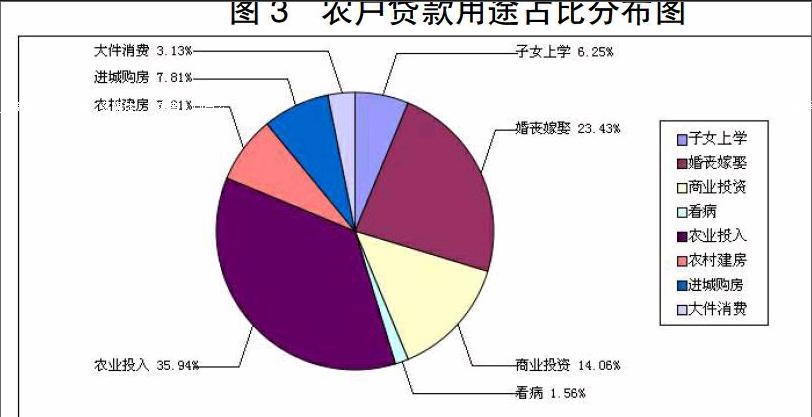

(3)農(nóng)戶貸款用途主要用于農(nóng)業(yè)投入。據(jù)調(diào)查,57.33%的農(nóng)戶不需要借款,42.67%的農(nóng)戶有借款需求,大多數(shù)農(nóng)戶資金需求規(guī)模在5萬(wàn)-10萬(wàn)元之間。用途占比較高的三項(xiàng)依次是農(nóng)業(yè)支出、婚喪嫁娶以及商業(yè)投資

(二)小微企業(yè)需求主體分析

對(duì)75戶小微企業(yè)的調(diào)查結(jié)果顯示,85%的民營(yíng)企業(yè)由于自身的局限性,進(jìn)一步發(fā)展所需要的資金嚴(yán)重不足,資金需求較大。

1.小微企業(yè)資金短缺情況仍然比較嚴(yán)重。調(diào)查顯示,小微企業(yè)對(duì)資金的需求較大,33%的企業(yè)所需資金用于擴(kuò)大生產(chǎn),65%的企業(yè)所需資金用于補(bǔ)充流動(dòng)資金,其中有70%的企業(yè)存在資金短缺的情況,且僅有35%的企業(yè)融資渠道通暢,65%的企業(yè)融資渠道通暢程度一般和不暢。

2.企業(yè)融資各項(xiàng)收費(fèi)較高,增加了小微企業(yè)融資成本。調(diào)查的企業(yè)融資,其他收費(fèi)項(xiàng)目主要由擔(dān)保費(fèi)、貸款評(píng)估費(fèi)、風(fēng)險(xiǎn)保證金、抵押物評(píng)估費(fèi)(土地、房產(chǎn)等評(píng)估費(fèi))以及其他費(fèi)用(包括保險(xiǎn)費(fèi)、工本費(fèi)、公證費(fèi)、財(cái)務(wù)報(bào)告審計(jì)費(fèi)、融資顧問(wèn)費(fèi)、土地登記費(fèi)、房產(chǎn)登記費(fèi)、工商查詢費(fèi))構(gòu)成。除了金融機(jī)構(gòu)的利息和其他費(fèi)用支出以外,小微企業(yè)融資還需要支付一定的中介費(fèi)用,由于小微企業(yè)的信用等級(jí)較低,償債風(fēng)險(xiǎn)較大,中介費(fèi)用的支出是不可避免的,較高的綜合融資成本擠壓企業(yè)盈利空間,企業(yè)經(jīng)營(yíng)壓力增大。2013年至2014年末,擔(dān)保費(fèi)、貸款評(píng)估費(fèi)、抵押物評(píng)估費(fèi)以及其他費(fèi)用都有所增加,同比增長(zhǎng)幅度分別為69%、73%、125%以及72%。2015年,除抵押物評(píng)估費(fèi)之外,擔(dān)保費(fèi)、貸款評(píng)估費(fèi)、風(fēng)險(xiǎn)保證金以及其他費(fèi)用較去年同期都有所下降,緩解了中小微企業(yè)融資的額外成本。

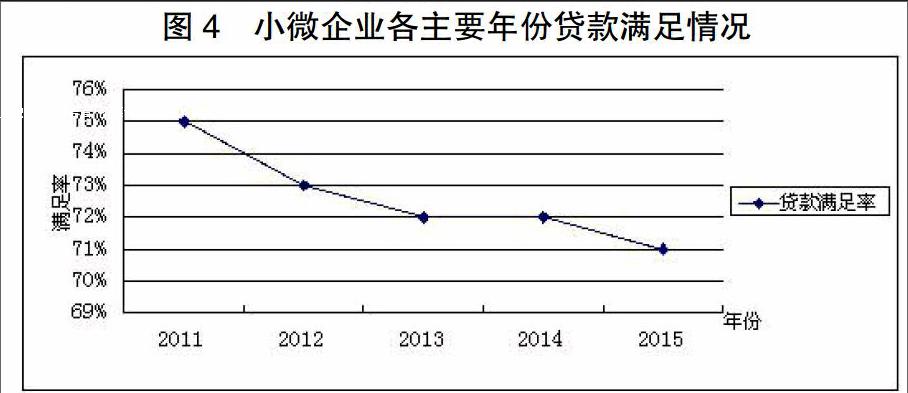

3.小微企業(yè)貸款滿足率逐年下降。調(diào)查發(fā)現(xiàn),多數(shù)樣本企業(yè)在2011-2015年期間發(fā)生過(guò)外部借款,并表示農(nóng)村企業(yè)發(fā)展面臨的最主要的制約因素就是“資金缺乏”。通過(guò)對(duì)樣本企業(yè)近5年的實(shí)際貸款額和實(shí)際所需貸款額之比進(jìn)行分析,發(fā)現(xiàn)從2011年開(kāi)始,樣本企業(yè)的貸款需求滿足率呈現(xiàn)一個(gè)銳減的特征,2015年樣本企業(yè)的貸款需求滿足率較2011年下降4個(gè)百分點(diǎn)。

三、主要問(wèn)題

(一)政策落實(shí)不夠到位

普惠金融政策落實(shí)中,受扶持對(duì)象流動(dòng)性強(qiáng)、經(jīng)營(yíng)能力弱、抗風(fēng)險(xiǎn)能力低等因素影響,業(yè)務(wù)往往伴隨著風(fēng)險(xiǎn)高、監(jiān)管難、工作量大、審批程序繁瑣等問(wèn)題,無(wú)形中增加了銀行的管理成本。然而,作為推動(dòng)普惠金融發(fā)展的稅收傾斜、基金激勵(lì)等重要政策又不能惠及,在壓力與激勵(lì)措施失衡狀態(tài)下,銀行信心不足,辦理積極性不高。

(二)小微企業(yè)融資仍面臨諸多挑戰(zhàn)

小微企業(yè)融資仍面臨著信息不透明、財(cái)務(wù)不規(guī)范、市場(chǎng)風(fēng)險(xiǎn)不確定、抵押擔(dān)保難落實(shí)等問(wèn)題制約,同時(shí)由于起步晚、底子薄,目前通過(guò)上市、發(fā)行集合票據(jù)、集中債券等方式直接融資還處于空白,融資渠道主要還是依賴銀行信貸。

(三)金融知識(shí)和政策匱乏,信息不對(duì)稱

一是農(nóng)戶、小微企業(yè)負(fù)責(zé)人對(duì)國(guó)家?guī)头鰞?yōu)惠政策信息不清楚、不了解或理解不到位。二是農(nóng)戶居住分散,小微企業(yè)規(guī)模小,缺少相關(guān)評(píng)審信息,很難評(píng)估農(nóng)戶、小微企業(yè)的還款能力、信貸風(fēng)險(xiǎn)。

(四)農(nóng)村金融服務(wù)依然薄弱

一是農(nóng)村金融保障機(jī)制依然滯后,農(nóng)業(yè)政策性保險(xiǎn)覆蓋面有限,擔(dān)保機(jī)構(gòu)業(yè)務(wù)不能覆蓋“三農(nóng)”領(lǐng)域。二是農(nóng)村金融市場(chǎng)競(jìng)爭(zhēng)還不充分,貸款難、貸款貴的問(wèn)題依然存在。三是農(nóng)村支付環(huán)境還需優(yōu)化,網(wǎng)上銀行、電話銀行、POS刷卡等非現(xiàn)金支付工具僅在中心城鎮(zhèn)和中心村得到了普及應(yīng)用,邊遠(yuǎn)村鎮(zhèn)的使用普及率依然較低。

四、對(duì)策建議

(一)暢通普惠金融政策落實(shí)渠道

發(fā)揮好“政府牽頭、人民銀行推動(dòng)、相關(guān)部門落實(shí)、金融機(jī)構(gòu)跟進(jìn)”的普惠金融政策落實(shí)機(jī)制,定期召開(kāi)聯(lián)席會(huì)議溝通相關(guān)信息,協(xié)調(diào)解決普惠金融政策運(yùn)行過(guò)程中出現(xiàn)的新情況、新問(wèn)題,發(fā)揮各部門職能優(yōu)勢(shì),凝聚合力,暢通普惠金融政策落實(shí)渠道。同時(shí),通過(guò)報(bào)紙、電視、網(wǎng)絡(luò)、微信等媒體,加大對(duì)普惠金融優(yōu)惠政策的宣傳力度,讓更多扶持對(duì)象及時(shí)了解普惠金融相關(guān)政策。加強(qiáng)信用宣傳,增強(qiáng)個(gè)人信用意識(shí),幫助扶持對(duì)象逐步樹(shù)立信用意識(shí),完善信用記錄,減少貸款違約風(fēng)險(xiǎn)。

(二)減輕小微企業(yè)融資壓力

引導(dǎo)國(guó)有大型商業(yè)銀行履行更多社會(huì)責(zé)任,平衡好在支持重點(diǎn)領(lǐng)域和兼顧小微企業(yè)金融服務(wù)的關(guān)系,把滿足小微企業(yè)的金融需求作為新的信貸增長(zhǎng)級(jí)抓好抓實(shí)。讓更多區(qū)域性、股份制商業(yè)銀行和小微企業(yè)對(duì)接幫扶,發(fā)揮其在管理、市場(chǎng)方面的創(chuàng)新優(yōu)勢(shì),積極滿足小微企業(yè)的多樣化、差異化金融需求。鼓勵(lì)設(shè)立村鎮(zhèn)銀行、小貸公司、資金互助社、農(nóng)業(yè)社區(qū)基金、小型金融擔(dān)保公司等新型小微金融組織,發(fā)揮其在從事微型金融服務(wù)中貼近基層、鏈條短、信息對(duì)稱的優(yōu)勢(shì),降低對(duì)抵押、擔(dān)保的要求,從而緩解小微企業(yè)融資成本高等問(wèn)題。

(三)普及金融知識(shí)

從農(nóng)戶、小微企業(yè)金融服務(wù)的需求分析來(lái)看,還有很大部分農(nóng)戶、小微企業(yè)缺乏對(duì)金融服務(wù)必要的認(rèn)知,如小額信貸政策、農(nóng)業(yè)保險(xiǎn)政策、國(guó)家?guī)头稣叩龋虼吮仨殢霓r(nóng)戶、小微企業(yè)這個(gè)需求主體著手,普及金融知識(shí),提高農(nóng)戶、小微企業(yè)能力,并有效地降低借貸交易的成本。

(四)創(chuàng)新金融產(chǎn)品和服務(wù)方式

一是積極創(chuàng)新符合現(xiàn)代農(nóng)業(yè)發(fā)展需要的金融產(chǎn)品和服務(wù)方式。結(jié)合現(xiàn)代農(nóng)業(yè)中農(nóng)業(yè)產(chǎn)業(yè)化企業(yè)、現(xiàn)代農(nóng)業(yè)科技、農(nóng)田水利建設(shè)等對(duì)金融的需求,創(chuàng)新農(nóng)村金融產(chǎn)品和服務(wù)方式,滿足不同主體對(duì)農(nóng)村金融產(chǎn)品和服務(wù)的差異化需求。二是加快法律法規(guī)及政策頂層設(shè)計(jì),在制度上允許農(nóng)民的財(cái)產(chǎn)用于抵押擔(dān)保。大力推廣林權(quán)抵押貸款、大型農(nóng)機(jī)具抵押貸款、訂單農(nóng)業(yè)與供應(yīng)鏈融資、涉農(nóng)直補(bǔ)資金擔(dān)保貸款等。鼓勵(lì)金融機(jī)構(gòu)積極開(kāi)展農(nóng)村土地承包經(jīng)營(yíng)權(quán)、集體建設(shè)用地使用權(quán)、農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款業(yè)務(wù)試點(diǎn)及推廣。三是發(fā)揮市場(chǎng)作用,優(yōu)化直接融資環(huán)境,規(guī)范發(fā)展民間金融,有效拓展小微企業(yè)多元化融資渠道。做好小微企業(yè)發(fā)行股票及公司債、短期融資券、中期票據(jù)、中小企業(yè)集合票據(jù)等債務(wù)融資工具的宣傳使用。

參考文獻(xiàn)

[1]白欽先,高霞.普惠金融發(fā)展的思考[J].中國(guó)金融,2016,(1):45-47。

[2]齊曼,宋淑芳.我國(guó)農(nóng)村普惠金融發(fā)展探討[J].經(jīng)濟(jì)研究導(dǎo)刊,2016,(20):115-116。

[3]衛(wèi)文月農(nóng)村普惠金融發(fā)展問(wèn)題淺析[J],寧夏農(nóng)林科技,2016,(3):47-49。

[4]姚世新.開(kāi)展普惠金融發(fā)展新路徑[J].中國(guó)農(nóng)村金融,2016,(1):7-9。

[5]朱慧敏.我國(guó)普惠金融發(fā)展的影響及對(duì)策建議[J].全文版:經(jīng)濟(jì)管理,2016,(4):69-70。

The Investigation on the Supply and Demand of Inclusive

Finance Development in Tianshui City

——A Case of Tianshui in Gansu Province

Research Group

Abstract:The paper begins from the situations of the financial demand of farmers and micro and small enterprises and the financial supply of financial institutions, expounds on the current situation that it is difficult for the financial supply to adapt to the financial demand in poor areas, and proposes the concrete ideas about building an inclusive financial service system.

Keywords: poor area; financial supply; financial demand; inclusive finance

責(zé)任編輯、校對(duì):張宏亮