民間借貸監(jiān)測方法及監(jiān)管體系研究

2017-04-11 22:22:34霍伯曉焦闖

西部金融 2016年10期

霍伯曉+++焦闖

摘 要:自2010年以來,民間借貸憑借其在交易信息、交易成本、交易效率、貸款擔(dān)保等方面的相對優(yōu)勢,出現(xiàn)大范圍的本質(zhì)轉(zhuǎn)型,即由“借錢應(yīng)急型”模式轉(zhuǎn)變?yōu)椤敖桢X放貸型”,借貸主體由原先的個人化向機構(gòu)化轉(zhuǎn)變,逐步形成規(guī)模龐大的民間借貸。本文在推行民間借貸陽光化的背景下,對民間借貸監(jiān)測方法及監(jiān)管體系進行了研究。

關(guān)鍵詞:民間借貸;監(jiān)測方法;監(jiān)管體系

中圖分類號:F830.92 文獻標(biāo)識碼:B 文章編號:1674-0017-2016(10)-0061-04

一、民間借貸監(jiān)測的難點分析

民間借貸涵蓋的范圍比較廣,包括借貸監(jiān)管,借貸要素(主體,利率、期限、中介等),非法集資,過橋借貸等等,因為面廣,所以管理異常復(fù)雜,多部門監(jiān)管容易發(fā)生“政出多門”,導(dǎo)致監(jiān)管缺位或越位。

同時,民間借貸具有的隱蔽性、敏感性和擴張性等特點,決定其以非標(biāo)準(zhǔn)化的方式運作,隨意和動態(tài)調(diào)整比較頻繁,使得監(jiān)測數(shù)據(jù)采集難度加大,導(dǎo)致民間借貸風(fēng)險不易監(jiān)控。

另外,民間借貸地域色彩非常顯著,不同地域的民間借貸在資金來源、資金需求、擔(dān)保中介、債務(wù)追討等方面都存在差異,統(tǒng)一監(jiān)管難度較大。

民間借貸交易的隱蔽性,主要來自兩個方面:一是來源;二是去向。從來源上看,一方面,長期以來,受傳統(tǒng)文化的影響,國人往往不愿過度暴露自己的財富;另一方面,出于害怕國家針對民間借貸出臺新政策,或者借貸行為可能涉及國家禁止的行業(yè)和領(lǐng)域,不愿意暴露自己從事民間借貸的行為。

從去向上看,一方面,由于缺乏有效、安全和便捷的交易平臺,交易均未能形成“痕跡”;另一方面,投資者只關(guān)注民間借貸的收益,忽視資金的投向,有時資金的使用方,也對于投資方向保密。

總之,交易的隱蔽性導(dǎo)致居民和企業(yè)參與民間借貸調(diào)查的積極性普遍不高,提供的數(shù)據(jù)往往經(jīng)過“過濾”,甚至拒絕借貸信息采集。

二、構(gòu)建民間借貸監(jiān)測指標(biāo)體系

(一)監(jiān)測指標(biāo)

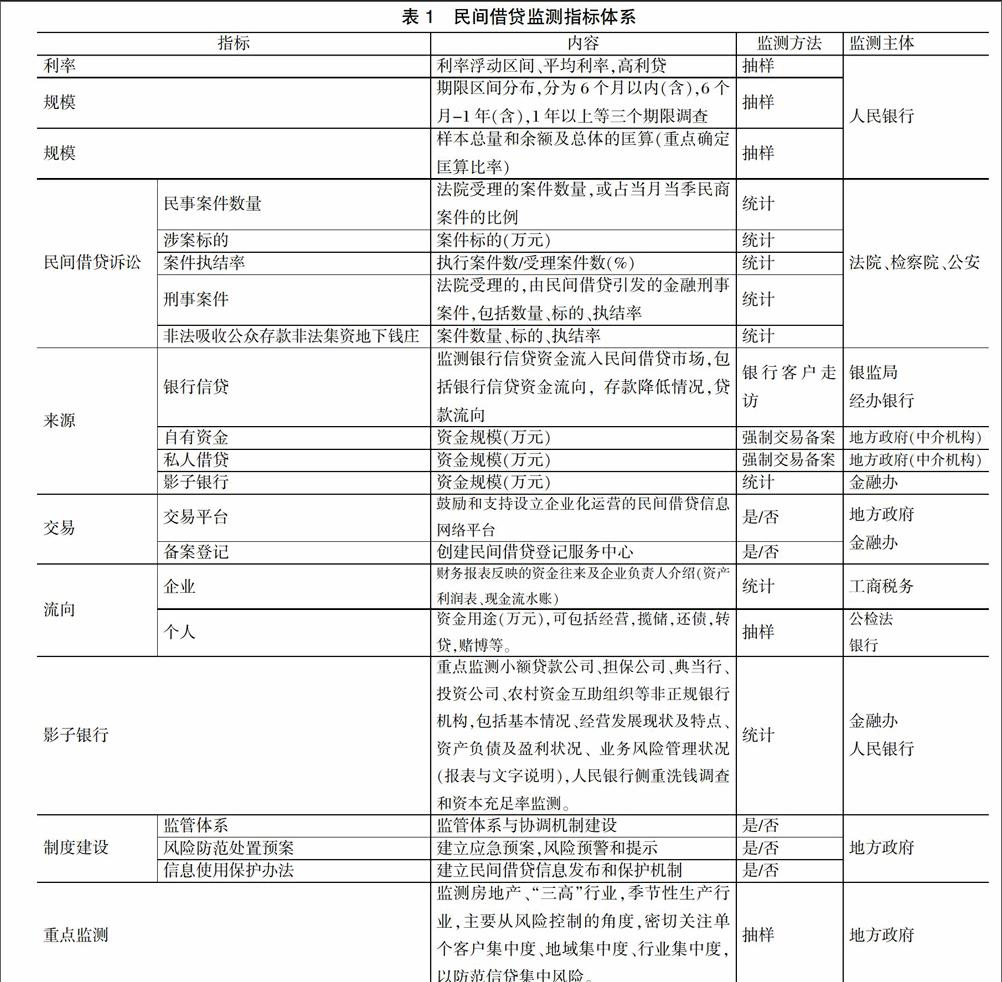

為便于對民間借貸進行全方位監(jiān)測,可按照常規(guī)監(jiān)測、流程監(jiān)測和重點監(jiān)測三個方面,建立民間借貸監(jiān)測指標(biāo)體系(如表1所示)。

參照銀行信貸資金監(jiān)測與風(fēng)險防范,常規(guī)監(jiān)測由人民銀行負責(zé),主要是對利率、期限、規(guī)模以及影子銀行進行監(jiān)測;流程監(jiān)測主要是從民間借貸來源、交易、流向等方面進行跟蹤監(jiān)測,重點是建立必要的民間借貸信息平臺和強制登記備案制度,規(guī)定未備案的民間借貸交易將不受法律保護,促使民間借貸由“地下、民間”轉(zhuǎn)變?yōu)椤暗厣稀⒚駹I”,關(guān)鍵是要讓民間借貸有“痕跡”可尋,增強對民間借貸的可調(diào)控性;重點監(jiān)測主要是對房地產(chǎn)、能源及高耗能行業(yè)、季節(jié)性生產(chǎn)行業(yè)(諸如淀粉加工、農(nóng)產(chǎn)品收購等產(chǎn)業(yè))等民間借貸活躍領(lǐng)域的監(jiān)測,防范借貸集中風(fēng)險。

(二)監(jiān)測方法

1、定點與動態(tài)監(jiān)測相結(jié)合。監(jiān)測點的選擇決定監(jiān)測數(shù)據(jù)的代表性和有效性,首先要選擇好定點監(jiān)測的樣本,應(yīng)涵蓋城鄉(xiāng)社會的各種借貸市場,包括公開與隱蔽借貸、直接與中介借貸、個人之間與企業(yè)之間借貸等,尤其是要將把小額貸款公司和融資性中介機構(gòu)的隱蔽性活動納入監(jiān)測范疇。其次要對監(jiān)測點進行動態(tài)調(diào)整,針對監(jiān)測重點和監(jiān)測點本身的變化,及時剔除和引進監(jiān)測樣本,以保證數(shù)據(jù)采集的真實性和代表性。

2、抽樣與典型調(diào)查相結(jié)合。對于民間借貸總量、期限和利率等指標(biāo)的采集,可以根據(jù)監(jiān)測點的數(shù)據(jù),依據(jù)已有的監(jiān)測系統(tǒng),按月、按季進行監(jiān)測,并且輔之以典型案例調(diào)查,全面反映民間借貸情況。對于抽樣調(diào)查,可以發(fā)揮商業(yè)銀行、農(nóng)村信用社、小貸公司、擔(dān)保公司和典當(dāng)行及其他社會融資中介等信貸人員、業(yè)務(wù)調(diào)查人員,更接近于借貸參與者的優(yōu)勢,提高調(diào)查的準(zhǔn)確性。

3、流量與存量調(diào)查相結(jié)合。民間借貸某一時點上和一定時期內(nèi)的變動,對于分析和預(yù)判民間借貸發(fā)展形勢都至關(guān)重要,因此,可以采取逐月、逐季度的流量分析與臨時性的存量分析相結(jié)合,進而全面反映民間借貸情況。

(三)數(shù)據(jù)處理

監(jiān)測數(shù)據(jù)采集后,各監(jiān)測主體應(yīng)及時報送給人民銀行,由人民銀行進行數(shù)據(jù)處理,為后期數(shù)據(jù)使用和經(jīng)濟金融宏觀政策制定提供必要的條件(如圖1所示)。

(四)成果轉(zhuǎn)化

民間借貸監(jiān)測涉及部門較多,因此,可參照金融穩(wěn)定報告模式,在整理和分析各部門監(jiān)測情況后,由地方政府主導(dǎo),人民銀行負責(zé)編撰轄區(qū)民間借貸監(jiān)測半年報或年報。地方政府利用政務(wù)平臺,對外發(fā)布有關(guān)民間借貸信息,引導(dǎo)居民提高風(fēng)險防范能力,促進民間借貸有序、良性發(fā)展。

三、民間借貸監(jiān)管體系構(gòu)建

(一)明確監(jiān)管主體,建立監(jiān)測協(xié)調(diào)機制

目前,“一行三會”是我國傳統(tǒng)金融行業(yè)的監(jiān)管主體,采取“分行業(yè)經(jīng)營、分行業(yè)監(jiān)管”的專業(yè)監(jiān)管體制,恰恰未涵蓋民間借貸,民間借貸過程中發(fā)生非法集資、高利貸等案件時,由公安機關(guān)進行事后處置,對于民間借貸前期、中期行為未明確管理主體和職責(zé),建議從民間借貸的特點出發(fā),建立強有力的監(jiān)管與監(jiān)測體系。建議地方政府肩負起監(jiān)管的主體責(zé)任,可以在地方政府金融管理辦公室(或稱金融管理局)的基礎(chǔ)上,授予監(jiān)管民間借貸或者民間融資的權(quán)力,配置必要的專業(yè)監(jiān)管人力資源,參照銀監(jiān)局對銀行業(yè)的監(jiān)管模式,比如從市場準(zhǔn)入,高管人員任職資格、業(yè)務(wù)規(guī)范等方面進行統(tǒng)一監(jiān)管,至少可以實現(xiàn)財務(wù)管理更加規(guī)范,內(nèi)控機制建設(shè)日益健全,監(jiān)管機構(gòu)能夠?qū)崟r、準(zhǔn)確掌握民間借貸的運行情況,杜絕非法集資、地下錢莊、洗錢犯罪等違法行為。建議建立月度或者季度形勢分析例會制度,通報和分析當(dāng)前民間借貸的動向、趨勢及必要的風(fēng)險防范和應(yīng)對措施。

(二)明確職責(zé)范圍,理順監(jiān)管重點

人民銀行要將開展民間金融市場的監(jiān)測分析、風(fēng)險預(yù)警和規(guī)范管理作為金融監(jiān)管系統(tǒng)的重要部分,重點監(jiān)測民間借貸市場的規(guī)模、利率和流向,定期開展民間借貸調(diào)研和風(fēng)險評估,并對轄區(qū)風(fēng)險進行必要的預(yù)警。同時,要加強民間借貸市場主體、機構(gòu)開戶銀行結(jié)算賬戶監(jiān)管,履行反洗錢職能,特別要加強對大額現(xiàn)金和可疑資金交易的檢查和分析,及時認定和通報違規(guī)資金拆借和高利貸行為。銀監(jiān)部門要堅決阻斷民間借貸對銀行業(yè)金融機構(gòu)的風(fēng)險傳導(dǎo);配合公檢法機關(guān)做好非法集資、非法吸收公眾存款、高利轉(zhuǎn)貸等違法案件的認定;普及民間借貸相關(guān)法律和知識,使借貸雙方充分理解民間借貸運行流程和自身權(quán)利義務(wù),綜合平衡投資的風(fēng)險和收益,維護自身合法權(quán)益,增強對民間借貸風(fēng)險的防范能力。各級金融辦要著重加大對小額貸款公司和融資性擔(dān)保公司的監(jiān)管,密切關(guān)注非法集資、民間借貸異常流動等風(fēng)險。公檢法機關(guān)負責(zé)民間借貸案件監(jiān)測,著重是預(yù)防和打擊集資詐騙、非法吸收公眾存款、高利轉(zhuǎn)貸及黑惡勢力參與的各類金融犯罪活動,處置因民間借貸引發(fā)的群體性事件。

(三)盡快引導(dǎo)和規(guī)范民間借貸行為

一是建立民間借貸業(yè)務(wù)登記備案制度。登記備案制度能夠消除借貸中的信息不透明、不對稱、不便于跟蹤監(jiān)測等弊端。以民間借貸業(yè)務(wù)中資金出借和借入方為監(jiān)管對象,對民間借貸交易實行強制性的登記備案制度。二是設(shè)置民間借貸的禁止類條款。禁止為違反國家政策和法律法規(guī)的活動提供融資以及參加非法集資,凡用于禁止項目的民間借貸資金均不受法律保護。為了區(qū)分正常的民間借貸與非法攬存,必須規(guī)范民間借貸中出借者和中介人的融資借貸行為。三是規(guī)范民間借貸基本操作要素,如規(guī)范借貸合同等。

(四)建立信息發(fā)布和借貸雙方權(quán)益維護機制

對于個人、企業(yè)等民間借貸參與者的權(quán)益保護,主要基于對商業(yè)秘密和個人隱私的保護,建立信息保密及分級查詢管理制度。建立信息定期發(fā)布機制,引導(dǎo)輿論導(dǎo)向和公眾預(yù)期。近年來,民間借貸成為社會輿論關(guān)注的焦點,在紛雜的社會輿論中,夾雜著一些偏頗和極端的言論,因此,要依托地方政務(wù)網(wǎng)、報紙等地方主流媒體,及時進行信息發(fā)布,引導(dǎo)公眾形成合理預(yù)期,提升公眾風(fēng)險防范意識。

參考文獻

[1]中國人民銀行長沙中心支行課題組.當(dāng)前民間借貸新動向及風(fēng)險防范對策.金融經(jīng)濟,2010,(5):15-20。

[2]周榮俊.不同貨幣政策影響下民間借貸發(fā)展的比較分析[J].上海金融,2010,(2):34-39。

[3]高孝欣,肖杰仁.關(guān)于央行對民間借貸監(jiān)管制度的完善與創(chuàng)新研究.特區(qū)經(jīng)濟,2010,(9):23-39。

[4]吳偉萍,吳杰.我國民間借貸風(fēng)險管理問題研究——以浙江省臺州市為例.經(jīng)濟縱橫,2010,(11):45-49。

[5]衷正,鄧高峰.我國民間借貸的規(guī)范與監(jiān)管體系建設(shè)研究.重慶科技學(xué)院學(xué)報(社會科學(xué)版),2011,(12):55-59。

Private lending monitoring methods and regulatory system

HUO Boxiao JIAO Chuang

(Guyuan Municipal Sub-branch PBC,Guyuan Ningxia,756000)

Abstract: Since 2010, the folk lending, with its in transaction information, transaction cost and transaction efficiency, loan guarantees and other aspects of the comparative advantage, the essence of a broader transformation, namely by "borrowing YingJiXing" mode to "borrow money lending", borrowing main body instead of personalization to institutional transition, gradually formed the scale huge private lending. Based on the implementation of private lending under the background of sunlight, the folk credit monitoring methods and regulatory system.

Keywords:Private lending; Monitoring method; regulatory system

責(zé)任編輯、校對:王紅莉