我國上市公司財務報表粉飾和識別研究

2017-04-25 22:45:20

當代經濟 2017年5期

(威海市國有資本運營有限公司,山東威海)

我國上市公司財務報表粉飾和識別研究

丁海

(威海市國有資本運營有限公司,山東威海)

隨著我國市場經濟的不斷發展,企業數量不斷增多,行業競爭也愈演愈烈,不斷出現企業編制虛假財務報表的情況。上市公司財務報表虛假粉飾問題已成為社會議論的熱點話題,識別財務報表粉飾行為已經刻不容緩。本文從財務報表粉飾概況著手,從利用關聯交易、利用存貨價值的調節操縱利潤、濫用會計政策幾個方面對上市公司財務報表粉飾的手段進行了闡述,提出了以下幾種財務報表粉飾的識別方法:不良資產剔除法、關聯交易剔除法、偶然因素剔除法、重點會計科目分析法、現金流量分析法,最后以W上市公司財務報表粉飾進行了案例分析。

報表粉飾;動因;手段;識別;案例

一、上市公司財務報表粉飾的手段

1、利用關聯交易

關聯交易是指企業關聯方之間的交易,企業通過關聯交易粉飾報表已很常見。我國許多國有企業現在已改制成了上市企業,由于股票發行的數額有限,國有企業通過其局部改制形成上市公司。改制后,企業以關聯交易為掩飾美化報表,操縱利潤。通過該種手段對利潤進行調節主要有兩種方式:

(1)虛增經濟業務,以關聯關系做掩飾,使關聯企業抬高價格購買其產品,例如:今年底,以高價銷售給關聯方一批貨物,明年初,再以產品質量不合格為由退回給公司,以此來增加主營業務收入,人為地調整利潤。

(2)利用實物資產、股權置換調節利潤。資產重組原本是為了調整和完善產業結構和置換股權,但是近年來,一些企業卻利用它粉飾財務報表。

2、利用對存貨價值的調節進行利潤操縱

在會計核算中,對存貨采用不同的存貨計價方法,其存貨成本也不盡相同,其產生的財務報表的數據也會有差別。如果想要當期收益增加,則可以低估期初存貨計價,高估期末存貨計價,如此一來,減少了企業的主營業務成本,增加了利潤。反之,可以增加業務成本,減少利潤。所以,采用不同的存貨計價方法,可以產生一定的盈利空間。

3、濫用會計政策

(1)濫用會計政策變更。無論從形式還是從內容上來看,相對于會計估計濫用,會計政策變更的濫用更加難以辨別,辨認會計政策是否濫用也更加困難。例如:投資企業對被投資單位不具有控制、共同控制或不能施加重大影響,公允價值也不能可靠計量時,本應采用成本法核算,實際上卻采用權益法核算,不仔細辨認,是很難發現該企業在不正當地使用會計政策,來粉飾財務報表。

(2)非公允計提,調節利潤。根據《企業會計制度》的相關規定,上市公司年報除了要有三大基本報表外,另外還必須附加有資產減值準備明細表,具體指明八項計提的數額。之所以多次修改會計準則,由原來的四項計提增加到現在八項計提,是更加堅持了謹慎性原則,來改正原來的利潤或有損失,調節利潤的問題,使公司的業績更加突出。然而,對于計提壞賬準備等資產減值準備,主要是根據主觀判斷,這種主觀判斷有可能出現是否公允的問題。因此這八項計提也成了美化財務報表的再好不過的手段,該計提卻未計提,計提不夠,以此增加利潤的例子依然比比皆是。

二、上市公司財務報表粉飾的危害及識別

社會公眾通過財務報表了解公司發展情況,財務報告本應真實地反映其生產經營情況,但是,近年來財務報表粉飾的現象卻屢見不鮮,財務報表粉飾行為不僅對企業發展不利,也嚴重危害著投資者等報表使用者和國家的利益。

(1)財務報表虛假不利于企業制訂正確的生產經營計劃,阻礙了企業的長期健康發展。用虛假的會計信息編制財務報表分析評價一個企業的財務狀況,經營成果,指導下一年的生產經營決策勢必會導致企業生產經營的混亂。

(2)財務報表粉飾行為會導致報表使用者錯誤地進行經濟決策,誤導投資者的投資行為,損害投資者的合法權益,不利于市場經濟的健康發展,影響市場資源的合理調節與流動。

(3)財務報表虛假導致稅收的錯誤繳納,危害國家的財政收入。錯誤的會計信息會影響到各項稅收的正確計算,偷稅漏稅行為被掩蓋,從而導致國家稅收減少,危害國家公共利益。

粉飾財務報表給企業和社會帶來了如此大的危害,我們必須對粉飾財務報表的手段加以識別。第一,我們應該對企業進行多方面的了解,從多角度、多方面對企業情況進行分析,從而有助于我們更加行之有效地對財務報表的真實性做出判斷。第二,我們應該根據企業的粉飾動機進行分析,報表粉飾的手段和類型一般是由粉飾動機所決定的,比如企業為了少納稅,一般會采用利潤最小化的形式。第三,重視財務報表附注,從附注中,我們應重點關注一下會計政策、會計估計變更,關聯交易等情況的說明,觀察是否有異常。第四,根據報表之間的勾稽關系,識別報表是否存在異常。三大報表相互之間都有著一定的勾稽關系,無論財務報表如何粉飾,其勾稽關系是不能改變的。第五,可以綜合利用財務比率,根據真實的財務報表得出的財務比率會在一定的標準范圍內。第六,可以通過分析財務報表主要數據的異常變動達到識別真偽的目的。由于企業粉飾財務報表的手段有很多,針對不同的手段,我們應該運用不同的識別方法,通常有不良資產剔除法、關聯交易剔除法、偶然因素剔除法、重點會計科目分析法、現金流量分析法等。

三、W上市公司財務報表粉飾案例分析

1、W公司報表造假事件概況

W上市公司以經營稻米的精深加工系列產品的研發、生產和銷售為主,于2011年9月在深圳證券交易所正式上市。人們紛紛看好該公司,購買其股票,公司股票形勢大好。然而讓人們意想不到的是,2012年9月,公司因違反法律法規相關規定,被證監會立案調查,經查明,公司涉嫌財務報表造假。自2008年以來,公司為了能夠上市,不惜通過各種手段,達到虛增利潤的目的,欺騙了投資者等社會公眾。投資者自知受騙,紛紛以低價拋售出手中的股票,W公司股票應聲大跌。

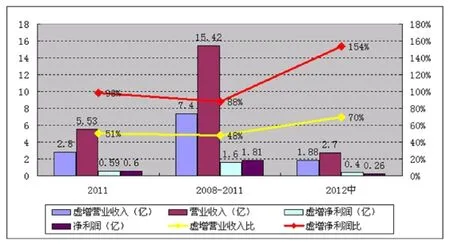

圖1 該公司2008年-2012年收入和利潤情況

表1 公司2012年粉飾后主要會計數據

W公司財務造假被曝光后,我們不得不反思以下幾個問題。該企業到底使用了什么樣的粉飾報表的手段,竟然如此難以發現;為什么公司自2008年以來,運用各種手段粉飾財務報表,三年多的報表難道一點破綻也沒有嗎?會計師事務所竟然三年多都沒有察覺到異常,還是會計師事務所故意隱瞞了實情,包庇了財務造假的事實;這種財務造假手段到最后又是怎樣被識破的。這些都是我們需要思考和研究的問題。

2、W公司報表粉飾手段及識別

(1)虛增收入。從上表中可以看出2008年-2012年公司虛增營業收入和利潤的情況。為了滿足《公司法》中公司最近三年連續盈利才能獲取上市資格的要求,募集更多的資金,提升公司形象,以及上市后不被摘牌,企業只好粉飾財務狀況、經營業績。

該公司自2008年至2011年四年中分別虛增營業收入虛增凈利潤7.4億元,1.6億元,其中2011年由于該公司將要上市,造假最為嚴重,虛增凈利潤0.59億元,實際凈盈利只有 0.01億元,甚至2012年企業處于虧損狀態。

從表1和表2中可以看出,2012年上半年度企業對外披露的收入高達2.7億元,實際收入卻只有0.83億元,虛增營業收入將近1.9億元;實際虧損1368萬元,對外披露實現歸屬于上市公司股東凈利潤 2656萬元,虛增了大約4000萬元。

(2)虛增資產。W公司通過“在建工程”“預付賬款”等科目虛增資產。因為其募集資金建設項目正在建設中不易引起監管人員的察覺。2011年預付賬款竟高達1.2億元,比2010年高出近1億元,2012年半年報顯示預付賬款余額達1.4億多元,比2011年年末又增加0.2億元,這顯然是一個很大的增幅。2012年上半年,W公司在建工程科目的賬面余額從8675萬元增加至1.8億元,這個令人驚訝的數字,與W公司往年的規模相比,愈發令人不解。很顯然兩類資產屬于重大的、異常的波動,不得不引起監管人員的高度重視。

表2 公司2012年實際主要會計數據

表3 2009年-2011年年現金流量表

(3)現金流與利潤的嚴重背離。上表中根據該公司財務報表顯示2009年-2011年收入大幅增長,凈利潤逐漸遞增,凈利潤分別為:3956萬元,5555萬元,6026萬元,而現金流量卻大幅下滑,這不得不警惕公司收入造假,虛增利潤。

3、W公司處罰結果及反思

W公司被確定財務造假,2013年5月證監會對此做了以下處罰:W公司本身被罰30萬元,但不終止上市條件。法定負責人、CFO各被罰30萬元,并移交公安機關處理,并采取終身證券市場禁入措施;對于保薦券商進行警告,沒收保薦收入2550萬元,并給予兩倍罰款的處罰;對于審計事務所沒收收入138萬元,給予兩倍罰款的處罰,撤銷證券從業許可,對簽字的會計師罰款13萬,并采取終身市場禁入措施。

對于證監會的懲罰我們不難看出,這次處罰對試圖財務報表造假的公司給予了一定的警告和震懾,凈化了投資環境,在一定程度上也維護了投資者的利益。但是通過這次財務造假,我們也看出該公司財務造假如此猖狂,2008年-2011年四年中,虛增凈利潤竟然達80%多。對于這種財務造假現象若想從根本上根治,有關部門還須加大處罰力度,對公司本身、相關負責人、保薦機構、會計師事務所深究其責任,以儆效尤。另外,我國社會主義市場起步較晚,我國有些相關的法律法規還存在一些不完善之處,這需要我們根據市場經濟環境和形勢的變化,及時修訂相關的法律法規,以便能適應當前的社會經濟變化。

總之,對于財務造假事件,我們絕不能姑息。企業應嚴格要求自身,努力發展自身經營,通過正當手段進行競爭,而不是通過財務造假,粉飾報表,欺騙社會公眾;國家應制定和修訂法律來凈化市場環境和維持證券市場的健康發展,加大處罰力度;會計師事務所應堅守審計的獨立性、公正性,提高自身的職業操守,不被不當利益所誘惑;投資者等報表使用者要擦亮自己的眼睛,提高報表粉飾識別的能力。相信在社會各界的共同努力下,我國上市公司財務報表粉飾、造假現象將會越來越少。

四、結論

上市公司財務報表的粉飾行為危害了企業的健康發展,同時也誤導了投資者的投資活動,擾亂了市場經濟的正常運行,給社會經濟帶來了不可估量的惡劣影響。如何識別財務報表的粉飾行為也一直都是社會熱議的話題,我們通過研究我國上市公司財務報表粉飾的現狀,分析財務報表粉飾的動因和得逞的原因,財務報表粉飾的手段和類型,對癥下藥,找出識別財務報表粉飾的方法,并以W公司財務造假為例分析報表粉飾行為,以此為鑒,希望將來能夠避免和減少上市公司財務報表粉飾行為對社會的危害。

[1]原正杰:基金會財務報表分析指標體系優化研究[D].河南大學, 2015.

[2]閆立梅:上市公司財務報表分析新探[D].首都經濟貿易大學, 2011.

[3]盧海:基于企業價值視角的財務報表分析研究[D].南京師范大學,2007.

[4]呂瀟華:基于發展戰略視角的財務報表分析[D].浙江工商大學, 2015.

(責任編輯:范雅慧)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

遼寧經濟(2017年5期)2017-07-12 09:39:47

湖南農業(2016年3期)2016-06-05 09:37:36

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09