公司估值方法及其應用

2017-04-25 20:42:19夏星臨

國際商務財會 2017年3期

夏星臨

【摘要】面對經濟的全球化趨勢和激烈的市場競爭,“公司價值最大化”已成為公司財務管理的主要戰略目標。隨著我國市場經濟的深入發展和產權市場、資本市場的日趨成熟,公司估值的理論和方法在企業改制、企業并購、風險投資、資本市場融資、企業經營管理等方面也得到了廣泛應用,并成為投資決策的一種重要支撐工具。本文擬針對公司估值的基本方法進行總結和討論,同時選擇合適的案例企業,對其公司估值進行全面的案例研究,以期深化公司估值理論和方法的應用。

【關鍵詞】公司估值;絕對估值法;相對估值法;

可比公司;

【中圖分類號】 F832.51

估值旨在尋找公司的合理價值,為投資決策提供依據。在估值過程中,需要對影響價值的各種經營要素進行分析和量化。然而,現代公司的商業模式日趨復雜,影響價值的因素以及各因素之間的關系并非一目了然,估值難度越來越大。因此如要對公司進行估值,除了需要熟練掌握公司估值的基本理論方法之外,還需要利用財務模型進行系統性分析。Excel提供了大量的計算函數和輔助分析工具,具有形象直觀的操作界面,并且提供了大量快捷鍵。本文利用公司估值的基本方法,以甲公司為例,采用Excel建立財務模型作為估值的輔助工具,從而能夠方便快捷地得出估值結果。

一、估值方法

公司估值的目的是分析和衡量公司的公平市場價值,以幫助投資人和管理者改善決策。基本的公司估值方法主要包括絕對估值法和相對估值法。

(一)絕對估值法

絕對估值法主要采用DCF法,即現金流量折現法。它是通過估測被評估公司未來預期現金流量的現值來判斷公司價值的一種估值方法。

在預測公司未來的現金流量時,通常會人為確定一個預測期間,在預測期后的現金流量就不再估計。通常為5~10年。

在公司價值評估中,更經常的是評估公司的股權價值,這時使用的現金流量是指股權現金凈流量(FCFE)。用公式可表示為:

股權現金凈流量=(稅后凈利潤+非現金支付+借款凈增長)-(長期資本凈支出+營運資本投資)

在預測出預測期間各年的股權現金凈流量后,下一步是要選擇合適的折現率將各年的股權現金凈流量折算成預測期初的現值。

折現率是指將未來預測期內的預期收益換算成現值的比率,有時也稱資本成本率。在股權現金凈流量估值模型中,折現率可采用資本資產定價模型(CAPM)計算,其計算公式為:

re=rf+(rm-rf)×β

式中:re為股權資本成本;rf為無風險報酬率;rm為市場投資組合的預期報酬率;(rm-rf)為市場風險溢價;β為市場風險系數。

無風險報酬率指無任何拖欠風險的證券或者有價證券組合的報酬率,通常使用5年期或10年期國債利率作為無風險報酬率。

市場風險溢價是市場投資組合的預期報酬率與無風險報酬率之間的差額。

市場風險系數β是反映個別股票相對于平均風險股票的變動程度指標。

估計公司未來的股權現金凈流量不可能無限制地預測下去,因此要對未來某一時點的公司價值進行評估,即計算公司的終值。

公司終值一般可采用永續增長模型(固定增長模型)計算。這種方法假定從計算終值的那一年起,股權現金凈流量是以固定的年復利率(永續增長率)增長的。公司終值(TV)計算公式為:

TV=FCFEn+1/(re-g)=FCFEn×(1+g)/(re-g)

式中:TV為預測期末的終值;FCFEn+1為計算終值那一年的股權現金凈流量;FCFEn為預測期最后一年的股權現金凈流量;re為股權資本成本;g為計算終值那一年以后的永續增長率。

最后,公司股權價值等于確定預測期內股權現金凈流量的折現值之和,加上終值的現值,其計算公式如下:

式中:V為公司股權價值;FCFEt為確定預測期內第t年的股權現金凈流量;re為股權資本成本;TV為預測期末的終值;n為確定的預測期。

(二)相對估值法

相對估值法是以交易活躍的同類公司股價和財務數據為依據,計算出一些主要的財務比率,然后用這些比率作為乘數估計被評估公司的價值。

運用相對估值法的關鍵是選出一組在業務和財務方面與被評估公司相似的公司,通過對這些公司的經營歷史、財務情況、股票行情及其發展前景的分析,確定相關財務指標和乘數,然后用它們來計算被評估公司的價值。

將被評估公司和同行業中其他上市公司進行比較時,通常可分析下述財務指標:銷售利潤率、銷售毛利率、流動比率、存貨周轉率、應收賬款周轉率、產權比率、年銷售收入的增長率等。

可供選擇乘數一般有如下兩類:

一是基于市場價格的乘數。公司價值與業績之間的關系稱為“市場/價格乘數”。“市場/價格乘數”按其分子是公司股權的市場價值還是股權和債權的市場價值之和區分,常見的乘數有市盈率(P/E)、價格對收入比(P/R)、價格對凈現金流比率(P/CF)和價格對有形資產賬面價值的比率(P/BV)。

二是基于公司價值的乘數。基于公司價值的常用估值乘數有EV/EBIT、EV/EBITDA、EV/FCF。其中,EV為公司價值,EBIT為息稅前利潤,EBITDA為息稅折舊和攤銷前利潤,FCF為公司自由現金流量。

運用不同乘數得出的多個公司價值估計數是不相同的,為保證評估結果的客觀性,可以對各個公司價值估計數賦以相應的權重,至于權重的分配要視乘數對公司市場價值的影響大小而定。然后,使用加權平均法算出被評估公司的價值。

二、案例分析

本文選擇的案例公司甲公司于2009年在新三板掛牌,是一家網絡安全軟件開發行業的網絡安全產品生產商與信息安全服務提供商,主要收入來源是產品銷售和服務收費。

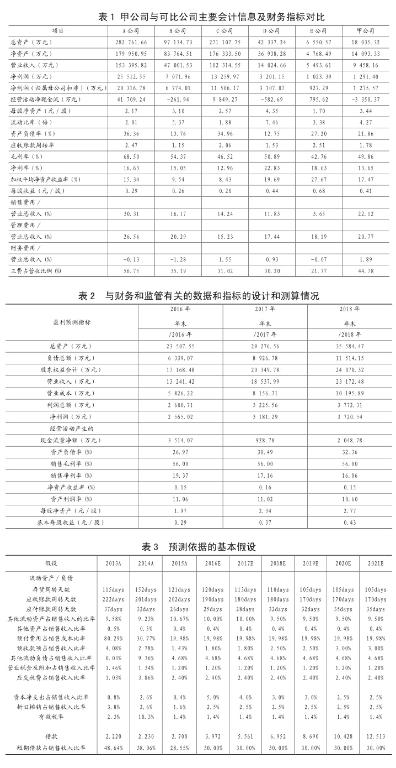

(一)甲公司與可比公司主要會計信息和財務指標對比

甲公司的主要已上市和掛牌可比公司為A、B、C、D、E五家公司。

截至2015年12月31日,可比上市公司/掛牌公司與甲公司的主要會計信息和財務指標對比如表1所示。

(二)甲公司盈利預測

1.與財務和監管有關的數據和指標的預計和測算情況

甲公司與財務和監管有關的數據和指標的預計和測算情況見表2。

2.預測依據的基本假設

預測所依據的基本假設如表3所示。

3.編制基礎以及選用的會計政策

甲公司財務報表以持續經營假設為基礎,根據實際發生的交易和事項,按照財政部發布的《企業會計準則——基本準則》(財政部令第33號發布、財政部令第76號修訂)、于2006年2月15日及其后頒布和修訂的41項具體會計準則、企業會計準則應用指南、企業會計準則解釋及其他相關規定(以下合稱“企業會計準則”),并參照中國證券監督管理委員會《公開發行證券的公司信息披露編報規則第15號——財務報告的一般規定》(2014年修訂)的披露規定編制。

根據企業會計準則的相關規定,甲公司會計核算以權責發生制為基礎。除某些金融工具外,財務報表均以歷史成本為計量基礎。資產如果發生減值,則按照相關規定計提相應的減值準備。盈利預測選用的會計政策與實際采用的相關會計政策保持一致。

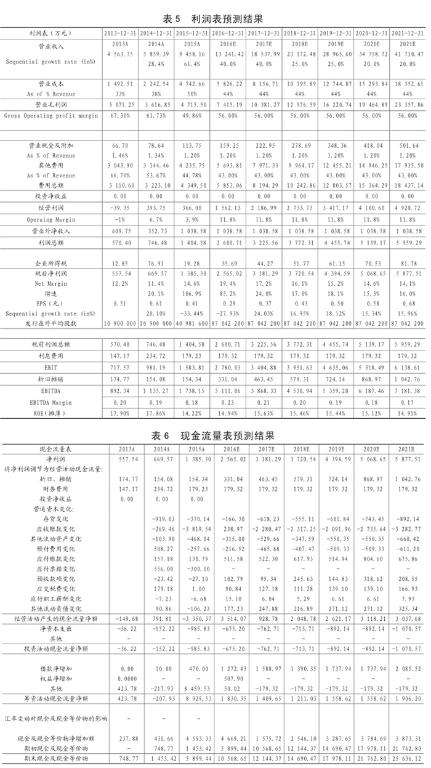

4.盈利預測結果

資產負債表、利潤表及現金流量表預測結果分別如表4、表5、表6所示。

(三)甲公司估值

1.估值模型、參數及其選取依據

DCF模型的股權現金凈流量(FCFE)折現法涉及的參數估計如表7所示。評估日期為2016年11月12日,相應參數為當天的市場數據。

相對估值法取2016年11月12日數據,分別采用了PETTM、PSTTM數據,由于公司為高科技企業,采用PB估值法意義不大,因此僅選用PE及PS估值法。為保證估值數據口徑的一致性,統一采用預測的2016年財務數據。此外,由于A股的流動性高于新三板做市公司,因此從謹慎性角度考慮,給予參數一定的流動性折價。鑒于甲公司的經營業績及發展狀況,綜合考慮給予參數統一5折的流動性折價。

2.估值邏輯、估值過程及估值結果

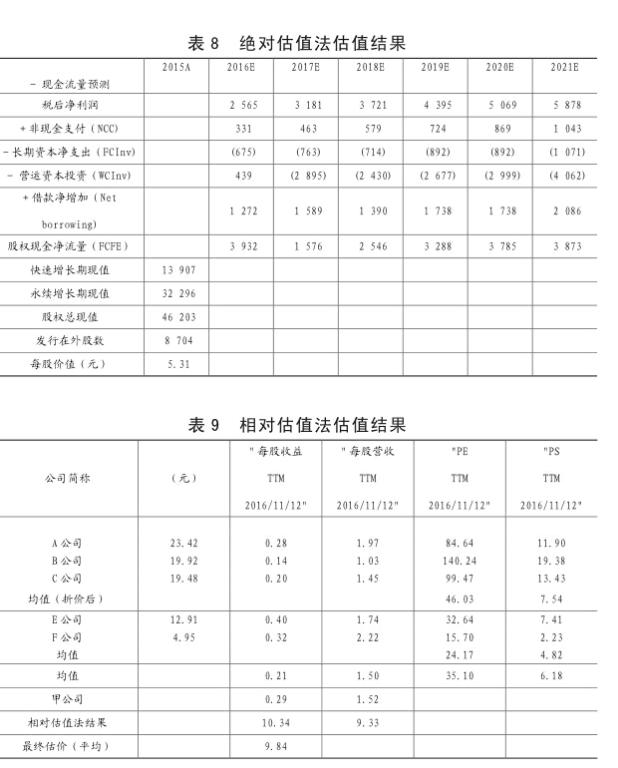

(1)絕對估值法

絕對估值法估值結果如表8所示。

(2)相對估值法

與對標公司對應,分別計算對標公司的PE、 PS,加權平均求得甲公司的平均預期PE、PS,并利用新三板公司D公司和E公司的每股收益、每股營收指標,加權平均求得甲公司的平均預期每股收益、每股營收,計算出每種指標下的估值結果并平均,得出甲公司的最終估值。

相對估值法估值結果如表9所示。

綜合以上兩種估值方法,最終得出甲公司估值均價為7.57元/股。

三、公司估值應該注意的幾個問題

(一)絕對估值法應該注意的問題

1.盈利預測

盈利預測的前提是財務分析。對公司歷史財務數據進行分析,其主要目的就是要全面了解公司過去的財務狀況和財務指標,為預測未來的現金流量提供基礎支持。財務分析的主要方面是償債能力分析、營運能力分析、盈利能力分析和發展能力分析,重點在于把握企業的關鍵價值驅動因素,如資本結構、資產結構、盈利能力、成長性等基礎數據和財務指標,以建立盈利預測的基本假設,確定盈利預測的邏輯和參數。

絕對估值法估值過程中的盈利預測,通常會人為確定一個預測期間,在預測期后的現金流量就不再估計。期間的長短取決于公司的行業背景、管理部門的政策、公司的發展階段等,通常為5~10年。預測期間不可太短,也不可太長。太短不能充分反映公司的發展趨勢,太長會影響盈利預測的準確性。

2.折現率的確定

折現率的確定是一個非常復雜的過程。一般可以選擇到期日距離評估基準日5~10年(與預測期間長短一致)以上的國債收益率作為無風險報酬率(rf),計算與預測期間一致的5~10年間年均股票市場報酬率作為市場投資組合的預期報酬率(rm),選取可比上市公司的平均β系數作為被評估公司的β系數。

其中特別要注意的是,對于被評估公司β系數的選擇,因為不同公司的資本結構并不相同,因此不能將可比公司的β系數直接套用,而是要將可比公司剔除財務杠桿后的β系數進行平均,再加上被評估公司的財務杠桿,得出被評估公司的β系數。β系數去財務杠桿和加財務杠桿的過程,可利用哈馬達方程進行,其計算公式如下:

β1=β0[1+(1-T)×(D/E)]

式中:β1為負債經營的β系數;β0為無負債經營的β系數;T為企業所得稅稅率;D為公司負債的市場價值;E為公司權益的市場價值。

(二)相對估值法應該注意的問題

1.可比公司的選擇

可比公司的選擇是相對估值法的一個關鍵問題,決定著相對估值法的科學性和可靠性。所選取的可比公司應在營運上和財務上與被評估公司具有相似的特征。在綜合考慮宏觀經濟、行業發展與公司基本面的情況,經過初步搜索得出足夠多的潛在可比公司總體后,還應該用進一步的標準來決定哪個可比公司與被評估公司最為相近。常用的標準如規模、資本結構、法律形式、公司提供的產品或服務范圍、所服務的市場及顧客結構、財務表現及成長性等。所選取的可比公司與被評估公司越接近,評估結果的可靠性就越好。

當在實務中很難尋找到符合條件的可比公司時,則可以采取變通的方法,即選出一組參照公司,其中一部分公司在財務上與被評估公司相似,另一部分公司在營運上與被評估公司具有可比性。這種變通的方法具有很強的實用性。

2.流動性折價的確定

對于非A股上市公司來說,其股票流動性一般較A股上市公司為低,出現公司股票流動性風險。因此,用于評估非A股上市公司商業價值所使用的倍數必須考慮市場流動性折價,而不能直接使用A股上市公司的相關倍數,借此反映非A股上市公司股票流動性較低的風險。市場流動性折價取自市場上部分相關的研究報告,一般為25%至50%。

主要參考文獻:

[1]Sheridan Titman,Tony Martin,Arthur J.Keown, John D.Martin,Financial Management:Principles and Applications,Pearson Australia,Melbourne,7th Edition,658.150994.,2016.

[2]Jack L.Treynor,Market Value.Time and Risk.1962.

[3]Jack L.Treynor.Toward a Theory of Market Value of Risky Assets.1962.

[4]Merton Miller.Financial Market and Economic Growth.2012.

[5]誠迅金融培訓公司.估值建模[M].北京金融出版社,2011(6).