農業上市公司營運資金管理效率影響因素研究

2017-04-27 23:23:53程李梅朱立

商業會計 2017年5期

程李梅+朱立

摘要:在我國重點推進供給側結構性改革的背景下,農業企業迎來了發展契機,但農業企業經營發展面臨著營運資金管理效率低下的問題,制約了農業企業的成長。文章通過對滬深兩市31家農業上市公司2010—2015年的數據進行實證分析,試從供應鏈角度探尋影響農業企業營運資金管理效率的關鍵因素,以期為農業企業加強營運資金管理提供借鑒。結果表明,農業上市公司供應鏈信用利用度、供應商集中度、關聯方資金占用度與營運資金管理效率負相關,而存貨周轉速度則與營運資金管理效率正相關。

關鍵詞:農業企業 供應鏈 營運資金管理效率

營運資金管理對企業尤其是上市公司來說有著非常重要的意義。越來越多的學者認為穩定的供應鏈關系和良好的供應鏈管理水平能促進企業提高資金的營運效率。同時,作為國民經濟的基礎,農業及農業企業是當前我國供給側結構性改革的重點。哪些因素影響了農業企業營運資金的管理水平?要回答這個問題,需要對農業上市公司營運資金管理水平和影響因素進行全方位透視,這也是本文研究的著眼點。

一、文獻回顧

(一)國外相關文獻。

1.營運資金管理影響因素相關文獻。Kenneth(1981)對五大類營運資金的主要戰略性影響因素進行了實證分析,并首次提出與戰略相結合的永久性營運資金概念。Andrew(2005)指出實務中企業營運資金的影響因素十分復雜,要將企業組織內部營運資金的驅動力與外部商業和市場環境結合起來考慮。Wadhwa等(2006)認為通過供應鏈上的橫向合作可以降低存貨持有成本、縮短訂貨期,從而使制造商和零售商都獲得節約營運資金的好處。David(2010)在一份對亞太地區企業營運資金管理狀況的調查報告中指出,服務外包供應商、技術提供商和金融機構等企業伙伴對企業營運資金管理水平的提升有很大幫助。

2.營運資金管理效率評價相關文獻。對于營運資金管理效率的研究,國外學者最先開始對單項流動資產管理效率進行評價。Richard等(1980)首次提出企業應當采用現金周轉期指標評價企業的營運資金管理水平,該指標衡量了營運資金周轉一次所需要的時間。而Gentry等(1990)認為現金周轉期僅僅將流動資產和流動負債的周轉期簡單相加,無法反映出企業處在不同時期的營運資金周轉情況,因此他們結合各項目權重后提出了加權現金周轉期模型。Shin和Soenen(1998)采用凈營業周期作為衡量營運資金管理效率的指標,與現金周期指標相比,凈營業周期指標用銷售額代替了銷售成本。Jeng-Ren Chiou等(2006)以臺灣地區上市公司為研究對象,用營運資金需求和凈流動性余額兩個指標作為公司營運資金管理的替代變量,并證明資產負債率、經營活動現金流對營運資金管理存在重要影響。此外,也有一些學者提出了其他替代指標,如凈商業周期指標、綜合流動性指標等。

(二)國內相關文獻。

1.營運資金管理影響因素相關文獻。我國學者對營運資金管理的研究始于20世紀90年代,對其影響因素的研究,王金梁(2004)認為企業生產條件、經營狀況、產品銷售狀況、結算方式等會對營運資金的管理產生不同程度的影響。宮麗靜(2008)從供應鏈視角研究了影響營運資金管理績效的因素,并指出應收賬款質量、供應商規模、供應商信用和戰略合作伙伴對企業營運資金管理水平具有重要影響。郭曉莎(2010)認為供應鏈的有效協同對供應鏈中企業的營運資金管理效率能帶來不同程度的積極影響。韓建新(2013)對2007—2009年制造業企業實施ERP的狀況進行了實證分析,結果表明企業選擇合適的ERP并合理運營與把控,確實對提升營運資金的管理水平帶來了幫助。曹志鵬和李倩(2014)對滬深兩市57家鋼鐵企業2010—2012年的截面數據進行了實證分析,結果顯示供應鏈融資結構對資金密集型鋼鐵企業營運資金效率提升影響顯著。

2.營運資金管理效率評價相關文獻。針對如何評價企業營運資金管理水平的問題,郁國建(2000)提出用購銷周轉率來考核,并認為一個綜合的營運資金管理評價指標體系應包含財務與非財務兩方面。楊雄勝等(2000)認為現有的應收賬款周轉率評價指標應由應收賬款平均賬齡和逾期率指標代替才能更好地反映應收賬款在營運資金中的重要地位。王竹泉和馬廣林(2005)提出應將企業營運資金管理重心轉移到渠道控制上,并倡導將營運資金管理與供應鏈管理、渠道管理和客戶關系管理等有機結合。王竹泉等(2007)將國內外研究中普遍采用的營運資金管理效率評價指標——現金周轉期和渠道理論相結合,提出“基于渠道的營運資金周轉期”作為營運資金管理效率的評價指標。徐揚等(2012)結合價值鏈管理理論,按供產銷循環原理構建了新的營運資金管理評價框架,并提出側重于流動資產項目管理的建議。

綜上,從國內外的研究情況可以看出,學者對營運資金管理的研究各有千秋,且研究視角開始從企業個體角度轉向供應鏈角度,但現有研究剛剛起步,對不同行業的供應鏈視角下的營運資金管理及其效率的探討較少,有必要做進一步的深入研究。

二、相關理論與研究假設

(一)營運資金管理效率。企業的營運資金管理效率主要由營運資金周轉速度來衡量,在營業收入不變的前提下,企業的營運資金周轉速度越快,營運資金管理效率越高,營運資金占用量越少,在一定程度上,越有利于企業降低運營的機會成本,提高盈利能力。關于營運資金管理效率的具體評價指標,本文從供應鏈管理的角度出發,借鑒了王竹泉等(2007)提出的營運資金渠道管理理論和經營活動營運資金周轉期指標,采用經營活動營運資金周轉率作為評價指標,計算公式如下:

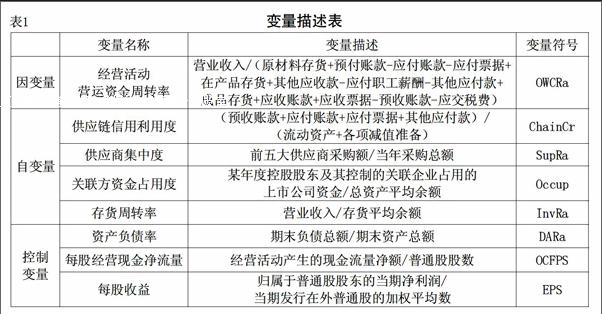

經營活動營運資金周轉率=360/經營活動營運資金周轉期=營業收入/經營活動營運資金總額=營業收入/(原材料存貨+預付賬款-應付賬款-應付票據+在產品存貨+其他應收款-應付職工薪酬-其他應付款+成品存貨+應收賬款+應收票據-預收賬款-應交稅費)

(二)農業企業營運資金管理效率的供應鏈影響因素分析。供應鏈是圍繞特定的企業,通過對物流、信息流和資金流的控制,根據產品生產階段,組成的一個整體的功能網絡結構,供應鏈的結構如圖1所示。供應鏈管理是把企業看成一個供應商——企業——客戶的鏈條管理,企業要從整體上管理營運資金,必須將營運資金管理與供應鏈結合起來。

從圖1可以看出,農業企業的營運資金管理離不開供應商、客戶、關聯方這些外部因素,也與企業自身的經營息息相關。因此,對農業企業營運資金管理效率影響因素的研究可以從以下四個方面進行分析:

1.企業占用供應鏈上資金與營運資金管理效率。所謂占用供應鏈上資金,表現在企業對供應鏈上游供應商和下游客戶資金的占用,企業向上游供應商更多地采用賒購商品的形式,盡可能地延遲付款時間,對下游客戶則采取提前收取部分甚至全部貨款的方式,加快資金回流。這些對供應鏈上下游資金的占用屬于企業間商業信用的表現,是一種供應鏈融資行為,這部分資金通常包括預收賬款、應付賬款、應付票據和其他應付款。以2014年度農業上市公司為例,這四部分資金總和占到企業流動資產總和的30%,占總資產的14%,因此不難看出,上述幾部分資金作為企業營運資金的重要組成部分,其增減變動很可能對農業企業營運資金管理效率產生影響。同時,它們的存在也降低了企業的資金成本,減少了企業對自有營運資金的占用,即對供應鏈商業信用的利用將使企業營運資金管理效率得到提高。據此,本文提出:

假設1:供應鏈信用利用度與營運資金管理效率正相關。

2.企業供應商集中程度與營運資金管理效率。在競爭激烈的市場環境中,企業傾向于減少供應商數量,并加強對現有供應商的管理,力圖降低原材料成本,縮短供應時間。但過少的供應商數量或者過高的供應商集中度意味著對供應商的依賴,這種依賴可能會降低企業對供應商的議價能力,供應商則借此抬高供應價格或提出其他苛刻的供貨條件,難免會降低企業營運資金的周轉效率。而當企業擁有多家供應商時,來自每處供應商的采購量只占總采購量的一小部分,此時企業對單一供應商的依賴度降低,自身的議價能力也相對較強,可以要求以較低的價格通過賒購的方式獲得穩定供應,從而提升營運資金的管理效率。特別是對產品周期相對較長的農業企業來說,較為分散的供應商集中度使得它們可以從容地“貨比三家”,在與供應商的洽談中有充分的回旋余地,并且在有必要更換供應商時,面臨的轉移機會成本也較低,從而在一定程度上降低存貨風險,提高營運資金管理效率。據此,本文提出:

假設2:供應商集中度與企業的營運資金管理效率負相關。

3.關聯方占用企業資金與營運資金管理效率。很多上市公司為大集團公司下的子公司,且在同一供應鏈(行業)中,企業都或多或少地存在關聯方,這些關聯方對企業存在不同程度的資金占用現象。以2015年度農業上市公司為例,關聯方數量最多的亞盛實業有48家關聯方,被占資金數額最大的則是中水漁業的1.68億元,表現為對關聯方的應收賬款、預付款項和其他應收款的期末余額。關聯方占用資金常常存在金額較大、拖欠期較長等現象,而且還款時常采用轉讓股權、債權、實物資產及其他非現金方式抵債,使得企業資產質量大打折扣,資本結構惡化,并導致企業的應收賬款周轉率、流動資產周轉率、總資產周轉率下降,進而使得企業的營運資金周轉率降低。根據上述分析,本文提出:

假設3:關聯方資金占用度與企業營運資金管理效率負相關。

4.企業存貨周轉速度與營運資金管理效率。農業企業的營運資金管理效率不僅受企業外部供應鏈的影響,與企業內部的存貨周轉速度也緊密相關,在企業的營運資金各項目當中,存貨占有非常高的比重,以2013年度農業上市公司為例,企業總體的平均存貨余額占流動資產平均額的48%,并且超過了當年企業營運資金的平均值,可見企業存貨管理效率的高低也很可能影響營運資金管理效率。借鑒前人的研究成果,本文認為企業的存貨周轉速度越快,其營運資金管理效率越高。據此,本文提出:

假設4:存貨周轉率與企業營運資金管理效率正相關。

三、研究方法

(一)研究方法與數據來源。本文基于上述假設構建多元回歸模型,選定2010—2015年滬深兩市農林牧漁業板塊上市公司年報數據作為研究樣本,運用SPSS 19.0統計軟件對樣本進行實證檢驗。樣本選擇過程中有如下考慮:(1)剔除ST板塊公司;(2)剔除少量數據不全的公司;(3)剔除數據特別異常,會計師事務所出具保留審計意見的公司。最終在44家農業上市公司中剔除了景谷林業、香梨股份、溫氏股份等公司,選擇了31家上市公司6年總計 186個樣本作為本文的研究對象。

(二)變量與模型。

1.變量設計。根據前文的分析,本文為研究供應鏈上農業上市公司營運資金的管理效率,借鑒了王竹泉等(2007)的營運資金渠道管理理論,以經營活動營運資金周轉率作為因變量來反映營運資金管理效率。自變量包括供應鏈信用利用度、供應商集中度、關聯方資金占用度及存貨周轉率,控制變量為資產負債率、每股經營現金凈流量及每股收益。具體變量指標見表1。

2.模型設計。根據研究假設和設計的變量,構建模型如下:

OWCRa=β0+β1ChainCr+β2SupRa+β3Occup+β4InvRa+β5DARa+β6OCFPS+β7EPS+ε (1)

四、實證結果分析

(一)描述性統計和相關性分析。

1.描述性統計及分析。本文使用SPSS軟件對樣本的因變量、各自變量及控制變量指標作描述性統計,結果如表2所示。可以看到,因變量OWCRa的均值約為2.64,即樣本公司的營運資金每年周轉2.64次,該變量的標準差數值較大,接近2.96,可見同一行業不同樣本公司的經營活動營運資金周轉率差異較大。四個自變量的標準差均不大,說明不同樣本公司間這四個指標的差異相對較小,變量Occup的最小值為0,是因為有樣本公司如神農基因、星河生物等部分年份披露的被關聯方占用的資金數為0。另外,從表中還可以看到控制變量的描述性概況,它們的標準差相對因變量OWCRa的來說要小得多。

2.相關性分析。下頁表3為本模型各變量的相關系數,可以看出供應鏈信用利用度(ChainCr)與經營活動營運資金周轉率(OWCRa)的相關性最大,這也驗證了從供應鏈角度研究企業營運資金周轉率的必要性。存貨周轉率(InvRa)與經營活動營運資金周轉率(OWCRa)的相關性也很顯著,印證了前文“存貨周轉率對營運資金管理影響較大”的理論分析。同時,其他變量間也不存在自相關的現象。

(二)回歸結果及分析。回歸模型匯總及回歸結果見下頁表4、表5。從表4可以看出回歸模型在整體上還是比較顯著的,可決系數R2=0.648,模型擬合度可接受。F=46.752,Sig=0.000<0.05,回歸模型整體通過了F檢驗,即在99.9%的水平下,模型的線性關系顯著成立。從表5可以看出,變量EPS、OCFPS通過了置信水平為90%的顯著性檢驗,變量SupRa、Occup、DARa通過了顯著性水平為95%的顯著性檢驗,變量ChainCr、InvRa以及常數通過了置信水平為99%的顯著性檢驗,各變量均比較顯著,即都通過了t檢驗。本文還對回歸模型進行了多重共線性檢驗,各變量的VIF值均未超過2,因此本文認為模型各變量間不存在影響回歸結果的多重共線性。

(三)實證結論及分析。

1.供應鏈信用利用度與經營活動營運資金周轉率負相關。這一結果說明農業上市公司利用供應鏈融資的程度越高,其營運資金管理效率就越低,假設1未能通過。原因可能在于農業企業對下游客戶的資金占用(如預收賬款、應付賬款)轉為了存貨等形式,使得從供應鏈上積累的資金優勢并未得到有效利用。從前文對農業企業存貨狀況的分析來看,農業企業存貨比例大這一問題較為突出,特別是林業及種植業的部分農業企業,存貨比重大而周轉率又不高,拖累了自身的營運資金周轉效率。

2.供應商集中度與經營活動營運資金周轉率負相關。這表明農業企業的供應商越集中,其營運資金管理效率越低,結果支持了假設2。這可能與農業企業的行業特征有關,以養殖業企業為例,當其面臨的供應商為數量眾多且相對分散的養殖戶、小作坊時,企業作為大客戶有較強的議價能力,可以壓低采購價格或通過賒購方式獲得供應,同時更換供應商的機會成本也較低,能在一定程度上降低存貨風險,提高營運資金管理效率。

3.關聯方資金占用度與經營活動營運資金周轉率負相關。這說明,農業企業被關聯方占用資金的程度越嚴重,其營運資金管理效率越低,支持了假設3。與前述兩個自變量相比,關聯方資金占用度對農業企業營運資金管理效率的影響力相對較弱。

4.存貨周轉率與經營活動營運資金管理效率正相關。這一結果意味著農業企業的存貨周轉速度越快,其營運資金管理效率越高,支持了假設4。這也驗證了當前農業企業去庫存、提高存貨周轉速度的迫切性。

另外,控制變量資產負債率、每股經營現金凈流量、每股收益對經營活動營運資金周轉率也有不同程度的影響。資產負債率與營運資金周轉率正相關,企業運用財務杠桿可以提升營運資金的管理效率;每股經營現金凈流量與營運資金周轉率負相關,農業企業的經營現金流量越高,企業營運資金管理效率越低;每股收益與營運資金周轉率正相關,說明收益越高的企業有較高的營運資金管理效率。

五、結論與建議

(一)結論。根據以上實證分析結果可以得出以下結論:

1.供應鏈各環節的關鍵因素影響著農業企業的營運資金管理效率。農業企業對供應鏈信用的利用、供應商的集中程度、關聯方占用企業資金以及農業企業的存貨周轉速度這四個方面都在不同程度上對其營運資金管理效率產生影響,這一結果也對從供應鏈視角研究農業企業營運資金管理效率的必要性提供了佐證。

2.農業企業利用供應鏈信用未能提高營運資金管理效率。農業企業對外部供應鏈信用的利用節約了自有資金,但其營運資金周轉效率并未因此得到提升,反而還受到拖累,這是因為農業企業生產周期較長,存貨周轉速度受自然因素和技術落后等因素的制約無法加快,從而影響了營運資金管理效率的提升。

3.農業企業加強關聯方、供應商及存貨管理可提高營運資金管理效率。農業企業減少關聯方占用資金可以提升企業資產質量,加快自身資金回流,使得營運資金管理效率得到提高;農業企業在面對數量分散的供應商時有較高的議價能力及較低的轉移成本,可以提升營運資金管理效率;農業企業對占營運資金比重過高的存貨加強管理,提升其周轉速度,可以提高營運資金的管理效率。

(二)建議。本文針對實證分析的結論,從供應鏈角度提出如下建議:

1.繼續推進供應鏈融資,建設供應鏈融資信息共享平臺。目前,供應鏈融資仍屬于一個比較新的金融業務,如何更好地發揮其積極作用是值得深入研究的課題。在推動供應鏈融資的同時,農業企業還應注重建設信息共享平臺,確保與供應鏈上下游的實時溝通,避免因融資過度引發客戶及供應商的不滿或因信息不暢導致不必要的資源占用和浪費,給營運資金管理帶來副作用。

2.確定合適的供應商,借助供給側結構性改革政策優勢加強存貨管理。農業企業應根據自身的生產需求確定供應商,并謀求與供應商建立長期合作關系,推動雙方優勢資源在生產經營中的良好契合,同時配合以存貨結構優化等措施,按供應鏈環節將存貨管理細分為原材料管理、在產品管理、產成品管理等,并利用信息技術結合庫存和訂單制定合理的采購及生產計劃,根據政策指引增加市場緊缺農產品的生產,達到降低存貨成本和數量以及節約資金的效果。

3.加強和關聯方的溝通與合作,嚴控大股東資金占用現象。農業企業在與關聯方發生正常往來的同時,還應當保持對自身資金鏈的敏感度,避免資金被大股東過度侵占,并積極通過集團督促協調、與關聯方及時溝通、會計師事務所第三方監督等手段,推動所占資金的及時償還,在謀求供應鏈全局發展的同時,將其對自身的負作用降到最低。

參考文獻:

[1]Kenneth P N.The Strategic Determinants of Working Capital:A Product-1ine Perspective [J].The Journal of Financial Research,1981,(3):207-219.

[2]Anredw H.Working Capital Management:Difficult,but Rewarding[J].Financial Executive,2005,21(4):52-53.

[3]Wadhwa S,Kanda A,Bhoon K S,et al.Impact of Supply Chain Collaboration on Customer Service Level and Working Capital[J].Global Journal of Flexible Systems Management,2006,7(12):27-35.

[4]DAVID M K.Working It Out:The 2010 Working Capital Score card[J].CFO Magazine,2010:41-43.

[5]Richards V D,Laughlin E J.A Cash Conversion Cycle Approach to Liquidity Analysis[J].Financial Management,1980,9(1):32-38.

[6]Gentry J A,Lee H W.A Weighted Cash Conversion Cycle[J].Fm the Journal of the Financial Management Association,1990,19(1):90-99.

[7]Shin H H,Soenen L.Efficiency of Working Capital Management and Corporate Profitability[J].Financial Practice and Education,1998, (3):37-45.

[8]Jeng R C,Li C,HAN W W.The Determinants of Working Capital Management[J].The Journal of American Academy of Business,2006,(9):149-155.

[9]王金梁.試析零營運資金在企業財務管理中的運用[J].東北財經大學學報,2004,(2):84-86.

[10]宮麗靜.營運資金管理績效影響因素的實證研究——基于供應鏈的視角[D].中國海洋大學,2008.

[11]郭曉莎,呂素萍.供應鏈理論與營運資金管理績效——基于蘇寧供應鏈運作的案例研究[C].中國會計學會2010年學術年會營運資金管理論壇論文集,2010.

[12]韓建新.制造企業ERP實施對營運資金管理影響的實證研究[D].中國海洋大學,2013.

[13]曹志鵬,李倩.供應鏈融資結構對鋼鐵企業營運資金效率的影響[J].財會月刊,2014,(6):115-118.

[14]郁國建.建立營運資金管理的績效評價體系[J].中國流通經濟,2000,(3):46-48.

[15]楊雄勝,繆艷娟,劉彩霞.改進周轉率指標的現實思考[J].會計研究,2000,(4):47-51.

[16]王竹泉,馬廣林.分銷渠道控制:跨區分銷企業營運資金管理的重心[J].會計研究,2005,(6):28-33.

[17]王竹泉,逄詠梅,孫建強.國內外營運資金管理研究的回顧與展望[J].會計研究,2007,(2):85-90.

[18]徐揚,袁佳,鄭慧祥子.營運資金管理的評價體系研究[J].商業會計,2012,(4):99-100.

[19]馬士華,林勇.供應鏈管理[M].北京:機械工業出版社,2014.