會計目標、財務報告目標與會計流程再造

2017-04-27 23:38:49趙潤華

商業會計 2017年5期

趙潤華

摘要:目前會計理論認為會計目標就是財務報告目標,事實上會計工作與財務報告有密切聯系,但卻是完全不同的兩回事。把它們混為一談,會給對會計信息的質量要求和財務報告目標的確定帶來諸多不便。在社會分工越來越明晰的趨勢下,為了會計理論與實務的更好發展,文章建議分別確定會計目標與財務報告目標,并對會計流程進行再造。

關鍵詞:會計目標 財務報告目標 流程再造

財務會計是一個人造的管理信息系統,既然是人造系統,就會有人們希望達到的目標。在回答財務會計目標這個問題時,人們通常要圍繞這樣幾個問題:(1)財務報告能提供哪些信息?(2)誰是財務報告的信息使用者?(3)財務報告的使用者利用信息主要做什么決策?目前通常的認識是,為了解決信息不對稱的問題,外部不參與生產經營的利益相關者會利用財務報告提供的有關企業財務狀況、財務成果、現金流量的信息和其他信息,進行經濟決策。這是人們的普遍認識,這個認識隱含了這樣一個假設,即會計目標就是財務報告目標。

一、認識偏差

目前人們把會計目標等同于財務報告目標,沒有從會計流程上去認識,混淆了會計和財務報告的因果關系,混淆了會計日常工作與財務報告完成的時間順序。目前的觀點存在一定的不足,也給會計理論工作帶來一定困惑。

首先,引發了關于可靠性與相關性兩者優先性的長期爭論。可靠性與相關性是會計信息的主要質量特征。會計信息的可靠性是指會計信息合理地、不受錯位或偏向的影響,能夠真實反映它意欲反映的內容。根據美國財務會計準則委員會(FASB)的觀點,可靠性可以分為可稽核性(即可驗證性)、如實表述和中立性(不偏不倚性)等三項內容。會計信息的相關性是指會計信息系統提供的信息應該與使用者的決策需求相關,相關性要求企業在提供會計信息時要充分考慮信息使用者的要求。具體到我國,會計信息的相關性是指會計信息必須符合國家宏觀管理的需要,必須符合投資人和債權人等利益相關者的需要。美國會計準則注重會計信息的相關性,因為相關性是會計信息的價值所在。我國學者注重會計信息的可靠性。可靠性與相關性孰優孰劣,理論界至今沒有給出令人滿意的答復。

其次,受托責任觀與決策有用觀這兩個會計目標的主從關系問題。

受托責任觀認為,在現代公司治理背景下,所有權與經營權分離。為了衡量作為受托者的管理層受托責任(Stewardship)的完成情況,通過財務報告對經營者的受托責任進行衡量,從而決定獎懲。在受托責任觀下,會計計量注重會計信息的可靠性,歷史成本屬性能夠較好地滿足受托責任觀的需要。

決策有用觀認為,在資本市場充分發展以后,企業的投資者數量變多,不再可能向一個或少數投資者匯報經營業績情況,這時的會計是一個向眾多信息使用者(主要是外部使用者)提供信息的系統,它可以幫助利益相關者進行經濟決策,以判斷是否向企業投資,減少投資雙方的信息不對稱。在決策有用觀下,注重會計信息的相關性,公允價值能較好地滿足決策有用觀的需要。

兩種觀點都有道理,都是會計信息系統應該滿足的要求。不同的國家,不同的學者看法不盡相同,也有人提出將兩種觀點進行融合(杜興強,2008)。國際會計準則委員會(IASB)在ED/2015/3提出將決策有用觀作為主要目標,將受托責任觀作為決策有用觀的次要目標,然而在世界范圍內很快出現了不同聲音。

二、會計與財務報告的區別

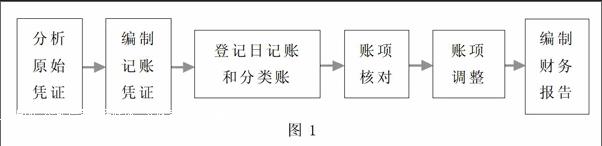

首先回顧一下傳統的會計循環(Accounting Cycle),如圖1所示。

可以看出,會計和財務報告是兩種不同的事物,編制財務報告僅僅是會計工作的最后一個步驟。就像種田的目標不等同于糧食的目標一樣,會計目標也不應該是財務報告的目標。下面逐一分析會計與財務報告之間的區別。

(一)二者是不同的兩種事物。會計是日常的動態工作,包括審核原始憑證、編制記賬憑證、登記日記賬和分類賬,賬項核對、試算平衡、賬項調整、編制財務報告等;財務報告僅僅是會計工作的一部分,是一種靜態的報告,它是對企業一定時期會計信息的匯總反映,是會計工作的最終成果。會計與財務報告是包含與被包含的關系。

(二)二者有不同的服務對象。會計工作主要是對企業的日常活動進行監督與控制,通過控制,使企業的經營活動能夠正常運行,會計主要服務于企業內部;財務報告主要是為了解決企業內外部信息不對稱的問題,滿足外部利益相關者的需要,幫助他們進行決策,從而降低風險,或產生更大收益。

(三)二者產生的時間不同。會計工作是不斷進行的過程,在會計期末甚至下一會計期間,會計工作都不間斷地進行;而財務報告是在會計期末這一時點,根據日常會計處理的結果,按照一定的方法和格式進行編制產生的。日常的會計工作受會計準則及相關規定的制約,而不必考慮財務報告。

(四)二者出現的時間有先后。在會計實踐出現之初,會計只對日常經營活動進行核算與控制,而沒有考慮在期末編制財務報告的問題。會計工作日復一日、年復一年地進行著。只是到了近代,公司制企業的出現,使所有權與經營權分離,為了考核經營者的受托責任,或者為了幫助利益相關者進行決策,會計充當了第三人的角色,在會計工作中才出現了編制財務報告的工作。會計工作(除編制財務報告外)可以獨立存在。在不編制財務報告的情況下,會計工作仍然可以繼續進行。從這個意義上來說,財務報告應該理解為是會計工作的副產品。

三、會計流程再造

(一)會計流程再造的設想。既然會計和財務報告有諸多不同,就應該把它們區別對待,把日常核算與編制財務報告看成不同的兩件事物。是兩件事物,就不能混為一談,這樣才能把每項工作做得更好,落實會計信息質量特征要求和會計目標。核算的目標是為企業內部服務,應突出過程的監督與控制,核算工作以可靠性為主要特征,并以歷史成本為主編制財務報表,注重受托責任觀,以滿足內部控制和考核的需要;財務報告目標主要是為外部服務,財務報告的編制以相關性為主要特征,以公允價值編制財務報表,注重決策有用觀,滿足外部的決策需要。把傳統的會計循環分成核算循環和報告循環兩個部分。