我國商業(yè)銀行運(yùn)營效率的財(cái)務(wù)指標(biāo)分析

2017-05-02 21:40:10于軒陳彥華

現(xiàn)代商貿(mào)工業(yè) 2017年6期

關(guān)鍵詞:商業(yè)銀行

于軒+陳彥華

摘要:金融業(yè)作為世界經(jīng)濟(jì)發(fā)展的發(fā)動(dòng)機(jī),為經(jīng)濟(jì)全球化和一體化奠定了基礎(chǔ)。銀行業(yè)是金融業(yè)的支柱產(chǎn)業(yè),是金融業(yè)發(fā)展的核心。擁有大量資金的銀行在改善一個(gè)國家的資源配置,尤其是金融資源配置方面發(fā)揮著至關(guān)重大的作用。為此,以工商銀行和招商銀行作為我國大型商業(yè)銀行和股份制商業(yè)銀行的代表進(jìn)行財(cái)務(wù)指標(biāo)的比較分析,找出影響我國商業(yè)銀行運(yùn)營效率的因素,給出合理化建議。

關(guān)鍵詞:商業(yè)銀行;運(yùn)營效率;財(cái)務(wù)指標(biāo)

中圖分類號(hào):F83文獻(xiàn)標(biāo)識(shí)碼:Adoi:10.19311/j.cnki.16723198.2017.06.044

1問題的提出

運(yùn)營效率是指在保證安全性、流動(dòng)性和營利性的原則下,以既定成本獲得最大收益或在既定產(chǎn)出下實(shí)現(xiàn)成本最小化的能力。商業(yè)銀行的運(yùn)營效率不但影響著自身的經(jīng)營目標(biāo)和發(fā)展前景,而且直接影響到整個(gè)社會(huì)資源的配置效率進(jìn)而影響到國民經(jīng)濟(jì)的運(yùn)行。在全球經(jīng)濟(jì)發(fā)展疲軟以及金融監(jiān)管日益強(qiáng)化的背景下,商業(yè)銀行必須以有效的管理提高經(jīng)營績(jī)效,降低社會(huì)融資成本、提高資源的配置效率,以推動(dòng)國民經(jīng)濟(jì)持續(xù)、穩(wěn)定、健康的發(fā)展。

目前國內(nèi)學(xué)者主要運(yùn)用理論與實(shí)證分析的方法對(duì)商業(yè)銀行運(yùn)營效率進(jìn)行研究,成果集中在經(jīng)營效率變動(dòng)的趨勢(shì)、測(cè)度與評(píng)價(jià)、影響因素三個(gè)方面,但是多數(shù)實(shí)證研究中假設(shè)檢驗(yàn)的解釋度不夠,對(duì)財(cái)務(wù)指標(biāo)的選擇具有目的性和隨意性。本文基于財(cái)務(wù)報(bào)表的視角,分別以工商銀行、招商銀行作為大型商業(yè)銀行和股份制商業(yè)銀行的代表,以2011-2015年的年報(bào)數(shù)據(jù)為依據(jù),分別從盈利能力、監(jiān)管管理、風(fēng)險(xiǎn)管理、現(xiàn)金流量等運(yùn)營效率的指標(biāo)進(jìn)行比較分析,識(shí)別其在運(yùn)營效率方面存在的問題。

2商業(yè)銀行運(yùn)營效率的財(cái)務(wù)指標(biāo)分析

2.1盈利能力類指標(biāo)分析

盈利能力類指標(biāo)反映商業(yè)銀行獲取利潤的能力,也稱作商業(yè)銀行的資金或資本增值能力。主要包括資本利潤率、資產(chǎn)利潤率、成本收入比、資本保值增值率及每股收益。

2.1.1資本利潤率

資本利潤率是指凈利潤與凈資產(chǎn)平均余額的比值,反映投資者投入資本獲得收益能力。從圖1可以得到,2011年以來工商銀行和招商銀行的資本利潤率都在下降,但是招商銀行的資本利潤率一直高于工商銀行。說明每一單位資本帶來的凈利潤高,為股東帶來回報(bào)率較高,資金運(yùn)作效率和財(cái)務(wù)管理能力較強(qiáng)。

2.1.2資產(chǎn)利潤率

資產(chǎn)利潤率是凈利潤與資產(chǎn)平均余額的比值,反映每一單位資產(chǎn)帶來的利潤。從圖2可以看出,工商銀行的資產(chǎn)利潤率略高于招商銀行,根據(jù)會(huì)計(jì)恒等式資產(chǎn)=負(fù)債+所有者權(quán)益以及圖1和圖2的比較,可以看出招商銀行利用負(fù)債創(chuàng)造利潤的能力相對(duì)較低。

2.1.3成本收入比

成本收入比是業(yè)務(wù)及管理費(fèi)與營業(yè)收入的比值,反映商業(yè)銀行每一單位營業(yè)收入需要支付的成本,是創(chuàng)造收入效率的重要指標(biāo)。從圖3可以看出工商銀行和招商銀行的成本收入比近年來都呈現(xiàn)下降的趨勢(shì),雖然工行控制成本的能力水平高于招商銀行,但是招商銀行的下降幅度快于工商銀行。近年來招商銀行由于受業(yè)務(wù)擴(kuò)展、人員增加的影響,員工費(fèi)用和其他一般行政費(fèi)用一直在增長(zhǎng),加之不良貸款率的影響,凈利息收入較低,使招商銀行的成本收入比水平一直較高。

2.1.4資本保值增值率

資本保值增值率是年末所有者權(quán)益與年初所有者權(quán)益的比值,說明投資者投入資本保值增值情況,該比值等于1時(shí)候保值,大于1時(shí)候增值。從圖4可以看出工商銀行和招商銀行的資本都是增值的,在2013年前招商銀行的資本保值增值率要高于工商銀行,2013年以后兩家銀行資本保值增值率基本持平。

2.1.5基本每股收益

基本每股收益是凈利潤與總股本的比值,從投資者角度衡量上市商業(yè)銀行運(yùn)營獲利能力。從圖5可以看出兩家銀行的基本每股收益都在逐年緩慢增長(zhǎng),但招商銀行的基本每股收益要高于工商銀行,是工商銀行的2倍以上。

從盈利能力的各項(xiàng)指標(biāo)來看,招商銀行優(yōu)于工商銀行,只是在成本收入比方面,招商銀行雖然高于工商銀行,但是近年來下降趨勢(shì)幅度大于工商銀行,說明了近年來招商銀行加強(qiáng)了成本費(fèi)用的管理。對(duì)于投資者來說招商銀行運(yùn)營獲利能力更強(qiáng)。因此招商銀行資金運(yùn)用效率以及財(cái)務(wù)管理能力更強(qiáng)。

2.2監(jiān)督管理類指標(biāo)分析

監(jiān)督管理類指標(biāo)是國家監(jiān)管機(jī)構(gòu)對(duì)商業(yè)銀行運(yùn)營監(jiān)管的各類指標(biāo),主要有資本充足率、核心資本充足率、撥備覆蓋率和存貸比。

2.2.1資本充足率和核心資本充足率

從資本彌補(bǔ)風(fēng)險(xiǎn)資產(chǎn)的角度對(duì)商業(yè)銀行資產(chǎn)安全性進(jìn)行評(píng)價(jià),指標(biāo)值越高,資產(chǎn)的安全性越有保障。根據(jù)我國銀行業(yè)監(jiān)督管理委員會(huì)2012年6月頒布的《商業(yè)銀行管理辦法(試行)》,規(guī)定商業(yè)銀行核心一級(jí)資本充足率不得低于5%,一級(jí)資本充足率不得低于6%,資本充足率不得低于8%。從圖6可以得到兩家銀行的資本充足率和核心資本充足率與監(jiān)管指標(biāo)相比都較充分。且兩家銀行的資本充足率和核心資本充足率都在上升,說明兩家銀行資產(chǎn)的更加安全。

2.2.2撥備覆蓋率

撥備覆蓋率是指貸款減值準(zhǔn)備對(duì)不良貸款的比率,主要反映商業(yè)銀行對(duì)貸款損失的彌補(bǔ)能力和對(duì)貸款風(fēng)險(xiǎn)的防范能力。目前我國銀行業(yè)的撥備覆蓋率“紅線”設(shè)定為150%,這意味著,當(dāng)銀行出現(xiàn)1單位不良貸款時(shí),商業(yè)銀行應(yīng)至少從利潤中計(jì)提1.5單位撥備應(yīng)對(duì)壞賬風(fēng)險(xiǎn)。從圖7可以得到兩家商業(yè)銀行的撥備覆蓋率都在不斷下降,日益逼近我國銀行業(yè)監(jiān)管紅線,但是招商銀行依舊略高于工商銀行。

2.2.3存貸比

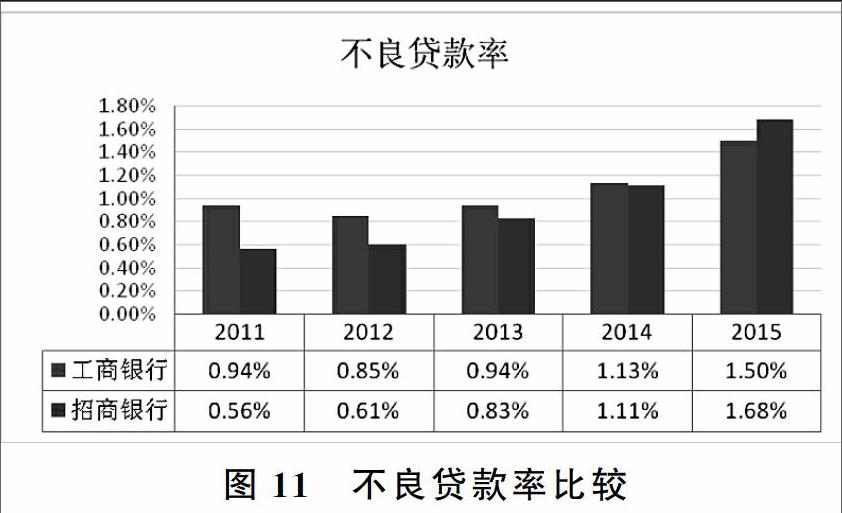

存貸比是商業(yè)銀行貸款余額和存款余額的比例。按照國家監(jiān)管機(jī)構(gòu)的規(guī)定其比例不得超過75%。從圖8可以得到招商銀行的存貸比要高于工商銀行,兩家銀行的存貸比趨勢(shì)都在上升,但是都沒有超過國家監(jiān)管機(jī)構(gòu)規(guī)定的75%。招商銀行近年來的存貸比高于工商銀行,但是利息收入?yún)s比較低,結(jié)合圖11可知,招商銀行的不良貸款率上升較快是造成此現(xiàn)象的直接原因。

監(jiān)督管理類各指標(biāo)是國家監(jiān)管機(jī)構(gòu)規(guī)定的法定指標(biāo),各個(gè)商業(yè)銀行必須按照規(guī)定達(dá)標(biāo),科學(xué)合理的指標(biāo)才能使商業(yè)銀行在維持安全且穩(wěn)定經(jīng)營的基礎(chǔ)上,實(shí)現(xiàn)資源的最優(yōu)配置。在各項(xiàng)指標(biāo)中招商銀行和工商銀行都達(dá)到國家監(jiān)管機(jī)構(gòu)規(guī)定的法定標(biāo)準(zhǔn),但是招商銀行的各項(xiàng)指標(biāo)均接近于監(jiān)管紅線,因此風(fēng)險(xiǎn)略高。

2.3風(fēng)險(xiǎn)管理類指標(biāo)分析

風(fēng)險(xiǎn)管理類指標(biāo)反映商業(yè)銀行對(duì)基本風(fēng)險(xiǎn)管理能力,主要指標(biāo)包括凈利息收入占比、非利息收入占比、不良貸款率以及貸款總額準(zhǔn)備金率。

2.3.1凈利息收入占比

凈利息收入占比是凈利息收入與營業(yè)收入的比率,對(duì)應(yīng)著商業(yè)銀行的利率風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn)。從圖9可以得到,兩家銀行的凈利息收入占比都在不斷下降,且在2013年以后招商銀行的凈利息收入開始低于工商銀行。說明招商銀行轉(zhuǎn)型發(fā)展,擺脫傳統(tǒng)依賴?yán)⑹杖肽J健?/p>

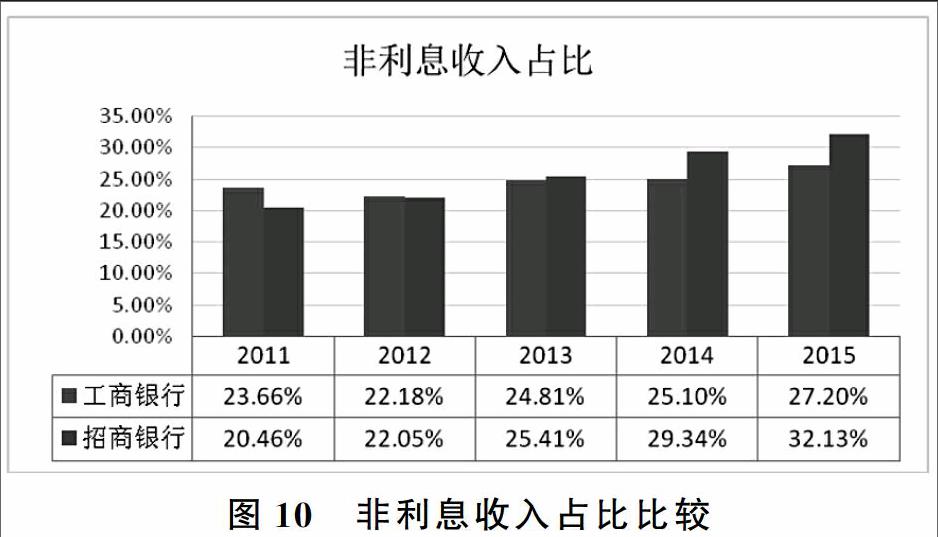

2.3.2非利息收入占比

非利息收入占比是指手續(xù)費(fèi)及傭金收入和其他收入與營業(yè)收入的比值,對(duì)應(yīng)創(chuàng)新金融衍生工具風(fēng)險(xiǎn)和操作性風(fēng)險(xiǎn)。從圖10可以得到,兩家銀行的非利息收入占比都在不斷上升,且招商銀行在2011年低于工商銀行,2012年基本持平,從2013年起開始高于工商銀行的,說明招商銀行收入結(jié)構(gòu)在不斷趨向完善。

2.3.3不良貸款率

不良貸款率是不良貸款余額與總貸款余額的比率,反映商業(yè)銀行發(fā)放貸款的內(nèi)部控制和風(fēng)險(xiǎn)監(jiān)督的有效性,是資產(chǎn)質(zhì)量的重要標(biāo)準(zhǔn)。從圖11可以看出,但是兩家銀行的不良貸款率都在上升,而招商銀行的不良貸款率上升的速度明顯快于工商銀行。

2.3.4貸款總額準(zhǔn)備金率

貸款總額準(zhǔn)備金率是指貸款減值準(zhǔn)備余額與發(fā)放貸款及墊款總額的比值,反映商業(yè)銀行彌補(bǔ)可能發(fā)生的貸款損失的準(zhǔn)備。從圖12可以得到招商銀行的貸款總額準(zhǔn)備金率不斷增加,但是工商銀行的貸款總額準(zhǔn)備金率不斷下降,并且在2013年招商銀行的貸款總額準(zhǔn)備金率超過工商銀行。

通過風(fēng)險(xiǎn)管理類各指標(biāo)的分析可以看出,招商銀行的利息收入占比較低,非利息收入占比較高,說明其更致力于發(fā)展中間業(yè)務(wù),增加非利息收入,拓寬收入渠道,完善收入結(jié)構(gòu),從非利息收入比可以看出招商銀行抗風(fēng)險(xiǎn)能力較強(qiáng),但是由于不良貸款率在緩慢增長(zhǎng),須計(jì)提較高的不良貸款撥備率以及貸款總額準(zhǔn)備金率,進(jìn)而影響其資產(chǎn)利潤率。

2.4現(xiàn)金流量類指標(biāo)分析

商業(yè)銀行以貨幣流動(dòng)經(jīng)營為主,流動(dòng)性是商業(yè)銀行的核心。反映商業(yè)銀行現(xiàn)金流量指標(biāo)主要有流動(dòng)性比率、每股現(xiàn)金流量、現(xiàn)金流量利潤率、現(xiàn)金流量資產(chǎn)利潤率。

2.4.1流動(dòng)性比率

流動(dòng)性比率是流動(dòng)資產(chǎn)與流動(dòng)負(fù)債的比值,用于測(cè)量商業(yè)銀行償還短期債務(wù)的能力。正常情況下,流動(dòng)性比率越高,商業(yè)銀行償還短期債務(wù)的能力越強(qiáng)。監(jiān)管機(jī)構(gòu)規(guī)定商業(yè)銀行的流動(dòng)性比率不得低于25%,2011年最低是27.6%,招商銀行和工商銀行都高于監(jiān)管機(jī)構(gòu)規(guī)定的警戒值。從圖13可以得到,對(duì)于人民幣的流動(dòng)性比率,兩家銀行都有所提高,而且招商銀行的流動(dòng)性比率一直高于工商銀行,說明其償還短期債務(wù)能力較強(qiáng)。

圖2.4.2每股現(xiàn)金流量

每股現(xiàn)金流量是公司經(jīng)營活動(dòng)所產(chǎn)生的凈現(xiàn)金流量減去優(yōu)先股股利與流通在外的普通股股數(shù)的比率,是衡量現(xiàn)金流量的效率性,反映每一普通股的現(xiàn)金流量。從圖14可以得到,工商銀行的每股現(xiàn)金流量波動(dòng)比較大,招商銀行的比較穩(wěn)定。最突出的是2013年工商銀行的每股現(xiàn)金流量為負(fù)0.01。且招商銀行的每股現(xiàn)金流量一直是工商銀行的5倍之多。說明招商銀行派發(fā)的現(xiàn)金紅利的期望值就更大。

2.4.3現(xiàn)金流量利潤率

現(xiàn)金流量利潤率是經(jīng)營活動(dòng)中所獲現(xiàn)金與經(jīng)營收入的比值,表示每一單位的經(jīng)營收入中商業(yè)銀行可以獲得的現(xiàn)金所占百分比,比值越高越好。從圖15可以得到,兩家銀行的現(xiàn)金流量利潤率走勢(shì)相同,都是2012年較2011年上升,2013年較2012年下降低于2011年,2013年以后又開始不斷上升,5年來招商銀行的現(xiàn)金流量利潤率始終高于工商銀行。

2.4.4現(xiàn)金流量資產(chǎn)利潤率

現(xiàn)金流量資產(chǎn)利潤率是經(jīng)營活動(dòng)中所獲現(xiàn)金與總資產(chǎn)的比值,用來比較不同商業(yè)銀行的資產(chǎn)所獲現(xiàn)金的情況,表明每一單位資產(chǎn)中所獲現(xiàn)金收入。從圖16可以得到,兩家銀行的比值走勢(shì)相同,招商銀行的現(xiàn)金流量資產(chǎn)利潤一直高于工商銀行,且2012年是最高的,說明其流動(dòng)性和盈利性都比較強(qiáng)。

現(xiàn)金流量類指標(biāo)反映商業(yè)銀行的流動(dòng)性,每股盈利支付保障現(xiàn)金,單位營業(yè)收入以及單位資產(chǎn)所獲的現(xiàn)金從數(shù)據(jù)分析可以看出招商銀行的綜合表現(xiàn)較優(yōu)。工商銀行的人民幣流動(dòng)性比率、每股現(xiàn)金流量、現(xiàn)金流量利潤率和現(xiàn)金流量資產(chǎn)利潤率均低于招商銀行,說明招商銀行其流動(dòng)性和盈利性更強(qiáng)。

2.5結(jié)論

通過對(duì)工商銀行和招商銀行的比較分析可以看出我國大型銀行由于沉重的包袱和龐大的機(jī)構(gòu)以及穩(wěn)健經(jīng)營的歷史沿革,盈利能力、現(xiàn)金資產(chǎn)的流動(dòng)性較弱、風(fēng)險(xiǎn)較低,但是股份制商業(yè)銀行的風(fēng)險(xiǎn)雖然高,但是其抗風(fēng)險(xiǎn)能力、盈利能力更強(qiáng)。

3提高商業(yè)銀行運(yùn)營效率的對(duì)策建議

(1)合理利用現(xiàn)有資源,提高資源利用率。能夠使得資金進(jìn)行最優(yōu)的配置,加強(qiáng)成本費(fèi)用控制能力,減少成本收入比。銀行業(yè)得以迅速發(fā)展的可行性選擇是用“效率”促進(jìn)“收益”的方式。

(2)發(fā)展中間業(yè)務(wù),加快金融創(chuàng)新。通過技術(shù)的創(chuàng)新,提高非利息收入占比,從而促進(jìn)銀行運(yùn)營效率的提高。大力發(fā)展商業(yè)銀行的中間業(yè)務(wù),有利于形成商業(yè)銀行多元化經(jīng)營的模式。

(3)提高商業(yè)銀行資產(chǎn)流動(dòng)性。將資產(chǎn)證券化是解決商業(yè)銀行流動(dòng)性的重要途徑。資產(chǎn)證券化的最基本功能就是提高資產(chǎn)的流動(dòng)性。不僅能夠?qū)①J款轉(zhuǎn)化為預(yù)期穩(wěn)定的現(xiàn)金流貸款進(jìn)行合理安排,而且可以對(duì)貸款資產(chǎn)中收益和風(fēng)險(xiǎn)重新分割和重組。有益于改善資產(chǎn)結(jié)構(gòu)和資產(chǎn)流動(dòng)性,并且有利于解決商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn)。

(4)進(jìn)一步加強(qiáng)國有大型商業(yè)銀行的產(chǎn)權(quán)改革步伐。推動(dòng)產(chǎn)權(quán)結(jié)構(gòu)多元化,才能使產(chǎn)權(quán)明晰,使得商業(yè)銀行充滿活力。

參考文獻(xiàn)

[1]李沂.商業(yè)銀行經(jīng)營效率的差異性與影響因素研究[J].財(cái)經(jīng)問題研究,2015,(8).

[2]吳勝琴.基于財(cái)務(wù)報(bào)表視角的商業(yè)銀行運(yùn)營效率分析——以“中、農(nóng)、工、建”國有商業(yè)銀行為例[D].青島:中國海洋大學(xué),2015.

[3]閻鋼軍,鄧伯榮,孫慧.中國銀行運(yùn)營效率及其影響因素的實(shí)證分析[J].當(dāng)代經(jīng)濟(jì)科學(xué),2007,(3).

[4]吳榮坡.我國上市商業(yè)銀行經(jīng)營效率分析[J].山東紡織經(jīng)濟(jì),2012,(3).

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13