基于溢出指數下的我國金融系統風險溢出效應研究

2017-05-04 09:49:45陳云

商業經濟 2017年5期

陳云

[摘 要] 我國金融系統中主要包含了保險、房地產、銀行業、證券、全指金融等諸多板塊。從以上幾個板塊的相關金融數據入手,基于溢出指數對我國金融系統風險溢出效應進行分析和研究,并對國內外在金融系統風險溢出效應方面的研究成果進行了總結。通過研究可以發現,金融系統性風險控制當中,銀行業對房地產業、證券業、保險業均會產生單向的正溢出效應。因此,我國金融市場必須要對銀行業加強控制,繼而對其他金融機構產生正影響,促使我國的金融系統得以良好建設和發展。

[關鍵詞] 溢出指數;金融系統;風險溢出效應

[中圖分類號] F830 [文獻標識碼] A

Abstract: The financial system in China mainly includes insurance, real estate, banking sector, securities and allfinanz.Starting with the related financial data of above plates, the study analyzes and researches the risk spillover effect of the financial system based on the overflow index, and summarizes the domestic and international research results. It is found that the banking sector has one-way positive spillover effect on the real estate industry, securities and insurance in the financial systemic risk control. Therefore, financial markets should strengthen the control of banking sector, so as to have positive influence on other financial institutions and promote the better construction and development of the financial system.

Key words: overflow index, financial system, risk spillover effect

前言

2007年的美國次貸危機和2010年的歐洲債務危機對全球經濟均產生了嚴重的不良影響,令全球的金融體系出現了較大波動,金融體系風險是金融危機爆發的最根本原因。基于此,必須要重視對金融系統風險溢出效應進行研究與分析,避免金融系統風險與金融危機對我國經濟造成嚴重的破壞。雖然至今為止我國并沒有爆發過比較嚴重的金融危機,但是隨著經濟全球化趨勢的不斷加深,我國金融市場化改革不斷推進,使得金融業的混業經營比較明顯,系統風險不斷積累,若不能夠進行良好的金融系統風險監管,必然會對我國經濟造成嚴重負面影響。本文基于溢出指數對我國金融系統風險溢出效應進行分析和研究,主要目的在于為防范與控制金融系統風險提供參考。

一、溢出效應概述

溢出效應主要是指一個組織在進行某一項活動時所產生的活動所預期的效果,同時亦會對除組織之外的人或者社會產生的影響。具體而言,溢出效應主要是指某項活動能夠產生外部收益,且活動主體不能夠獲得收益,一般分為知識溢出效應、技術溢出效應和經濟溢出效應[1]。本文所涉及到的為經濟溢出效應。宏觀經濟分析中一般強調將全球經濟世界金融市場的溢出效應和經濟鏈環相聯系,希望說明各個部門以及國家之間存在著相互的經濟影響。在全球經濟下滑速度較快的情況下,各個國家的經濟效益便會受到相應的影響,反之各個國家的經濟效益則亦會獲得增長。基于此,本文展開了對我國金融系統風險溢出效應的研究。

二、國內外金融系統風險溢出效應研究

對于金融系統風險溢出效應的研究,國內外目前均形成了一定研究成果。國外學者Adrian等在其研究中主要對金融系統性風險以及不同金融機構風險進行了研究,認為某種金融機構出現風險時對于整個金融系統均會產生一定風險影響,需要作出整個金融系統的風險度量。各個國家的金融系統當中均主要包括保險、地產、券商、商業銀行等,分析金融系統風險溢出效應應該從上述幾個模塊入手。我國學者卜林(2015)和沈悅(2014)在其研究中基本上均針對金融機構系統溢出作出了探討,認為各個行業板塊之間均存在著一定風險波動溢出[2-3]。此外,米詠梅等(2014)亦對我國金融市場的風險溢出效應進行了分析,其認為在金融市場當中存在風險溢出效應,因而必須要加強對金融市場的監管以及相關政策的協調,更要從金融市場全局發展的角度出發對政策進行完善,保證政策實施具有良好效果[4]。劉向麗等(2014)基于AR-GARCH-CoVaR方法的情況下展開了對房地產金融體系風險溢出效應的研究,認為房地產金融系統風險存在周期性,并且國家大經濟環境較差,房地產金融溢出風險效應便較大,反之較小[5]。

三、基于溢出指數下的我國金融系統風險溢出效應

(一)溢出指數

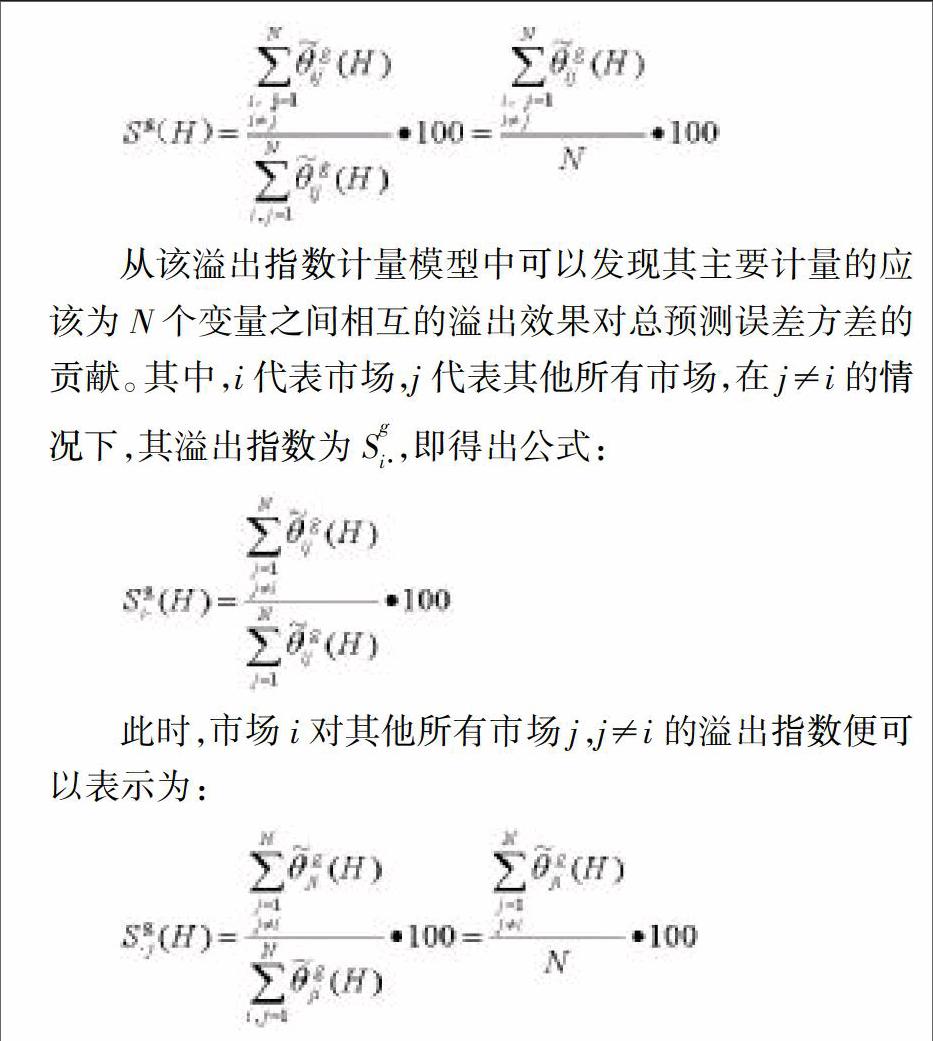

溢出指數這一方法主要基于向量自回歸模型,通過方差分解得到各類所需信息并將其提取成為一個指數,用于十分直觀的描述各個變量之間的相互關系。為了解決向量自回歸模型當中由于變量的次序發生變化而引起的結果差異問題,必須要對該種方法作出進一步的調整與改進,并且要能夠應用溢出指數對各個變量之間的溢出效應進行度量,同時要能夠進行相關指數的拓展。具體的計量模型如下所示:

從該溢出指數計量模型中可以發現其主要計量的應該為N個變量之間相互的溢出效果對總預測誤差方差的貢獻。其中,i代表市場,j代表其他所有市場,在j≠i的情況下,其溢出指數為S,即得出公式:

此時,市場i對其他所有市場j,j≠i的溢出指數便可以表示為:

通過該公式最終得出相應凈溢出指數后能夠對單個市場和其他所有市場的凈溢出效應進行反映。

(二)數據說明

本文在基于溢出指數下對我國金融系統風險溢出效應進行研究時主要沿用了金融系統的一般分類,選取了房地產業、證券業、保險業和銀行業而四個大板塊作為主要的金融系統組成部分。其中,房地產業板塊主要包括了150家房地產相關上市公司,證券業模塊包括了含有證券以及期貨業的15家從業者,保險業模塊則主要包含了4家保險公司,銀行業板塊則包含了17家上市銀行。在此基礎上,本文主要選擇了金融指數用于代表金融系統,并且選取的數據區間在2010年12月1日至2015年12月1日的相關數據。具體研究的過程中,本文主要選擇了收益率數據標準差作為風險度量的具體指標,并且借鑒了國內外先進的做法通過當日的股價數據對收益標準差進行了計算。計算后可以對各個板塊指數的年化收益率標準差即波動性進行明確,發現全指金融板塊的波動性相對較小,而證券業板塊的波動性則相對比較大,銀行業板塊的波動最小但是標準差最大,保險業和房地產業模塊的波動性亦相對比較高,由此可以推斷全指金融指數的風險應該最低。具體數據如下表所示。

(三)溢出指數時間特性

基于溢出指數對我國金融系統風險溢出效應進行分析和研究時可以采用滾動窗口期的做法,對所選取的樣本區間內我國金融市場當中溢出效應和變化的時間趨勢。在此過程中需要將滾動窗口的樣本容量設定為500個,且要預測出12期的步長,而后方能夠采用標準化的滾動計算對溢出指數進行計算[6]。本次研究中總溢出指數歲時間變化的結果基本上如圖1所示:

從該圖可以發現,橫軸上所顯示的日期應該為滾動預測窗口期的最后日期,即2011年至2013年所顯示的總溢出指數區間基本上介于77.2至78.2之間,并未產生比較大的波動范圍。其中,2011年總溢出指數的數額相對較高,該時期我國房地產業的資金鏈相對比較緊張,主要受到了國家出臺的“國八條”以及二手房買賣正式營業稅,抑制房產需求的影響。2012年上半年的總溢出指數出現了小幅度的波動,但是總體上呈現了下降的趨勢,該時期我國為了增加資金的流動性由央行積極推行了利率市場化改革等。2013年總溢出指數基本上在上半年圍繞著77.5波動,直至9月份以后方趨于平穩,該階段仍舊受到了我國樓市調控政策的影響。

(四)板塊間溢出效應

與總溢出指數的計算方法相同,分析各個板塊之間的溢出效應時同樣選擇500個滾動窗口樣本容量,預測12期步長,具體觀察某板塊與其他板塊之間所產生的溢出效應,具體如圖2所示:

從上圖的相關內容可以發現,全指金融板塊與銀行業板塊與其他板塊之間的風險溢出均比較大,但是房地產板塊、保險板塊、證券板塊對其他板塊所產生的影響則比較小,差距十分明顯。綜合而言,全指金融板塊與銀行業板塊對與其他所有板塊所產生的凈風險溢出基本上為正數,而房地產板塊、證券業板塊和保險業板塊對于其他板塊之間所產生的凈風險溢出基本上為負數。

結論

綜上所述,基于溢出指數下的我國金融系統性風險溢出效應研究中需要對溢出指數、溢出效應等作出詳細的了解和掌握,并且在選取研究對象時,即選取金融系統組成部分時要多樣化,本文所選取的對象主要為房地產業、保險業、證券業、銀行業和全指金融的相關金融數據。通過研究可以發現,金融系統性風險控制當中,銀行業對房地產業、證券業、保險業均會產生單向的正溢出效應。房地產業對證券業、保險業亦會產生單向的正溢出效應,保險業和證券業則對其他金融市場模塊不會產生較大影響。鑒于此,我國金融市場必須要對銀行業也加強控制,繼而對其他金融機構產生正影響,促使我國的金融系統得以良好建設和發展。

[參 考 文 獻]

[1]陳建青,王擎,許韶輝.金融行業間的系統性金融風險溢出效應研究[J].數量經濟技術經濟研究,2015,3(9):89-100

[2]卜林,李政.我國上市金融機構系統溢出研究——基于CoVaR和MES的比較分析[J].當代財經,2015,11(6):55-65

[3]沈悅,戴士偉,羅希.中國金融業系統溢出效應測度——基于GARCH-Copula-CoVaR模型的研究[J].當代經濟科學,2014,6(6):30-38

[4]米詠梅,王憲勇.我國金融市場的風險溢出效應分析[J].財經問題研究,2014,7(11):63-67

[5]劉向麗,顧舒婷.房地產對金融體系風險溢出效應研究——基于AR-GARCH-CoVaR方法[J].系統工程理論與實踐,2014,2(S1):106-111

[6]楊有振,王書華.中國上市商業銀行系統溢出效應分析——基于CoVaR技術的分位數估計[J].山西財經大學學報,2013,10(7):24-33

[責任編輯:高萌]