科技熱點對中國股票市場影響的實證研究

2017-05-04 09:51:35朱義師

商業經濟 2017年5期

朱義師

[摘 要] 各類科技熱點往往引發股市對其相關概念股的關注與熱捧。為考察科技熱點對中國股票市場的影響,采用事件研究法以2009~2016年間我國上市公司96份科技熱點相關概念股樣本實證研究了此類事件對中國股票市場的影響。結果表明:(1)科技熱點對股票市場相關概念股是一個利好消息,對其股價有顯著的正面影響;(2)科技熱點相關概念股不僅僅是投機,具有價值投資成分,并且之前存在股票被低估的可能;(3)不同行業科技熱點相關概念股投機與價值投資成分不同,生物醫藥類價值投資成分最大。

[關鍵詞] 科技熱點;概念股;事件研究法;股票收益

[中圖分類號] F832.5 [文獻標識碼] B

引言

伴隨中國經濟結構調整與產業升級的穩步推進,再加上國家對科技創新的扶持,我國科技上市公司數量及業績均得到較大幅度提升。科技業是一個強勁增長的盈利行業,科技創新與突破讓企業具有巨大的潛力,股價也就具有了巨大的上漲想象空間。各類科技熱點往往引發股市對其相關概念股的關注與熱捧。但目前市場上部分資金僅將科技熱點當做噱頭,短期之內推高股價并且迅速獲利,高科技產業因此遭受資本市場任意破壞的風險。

本文主要研究科技熱點對中國股票市場的影響。對于此類問題的研究,目前國內外學者在利好利空消息對人的心理、決策方面產生的影響領域研究較為深刻。從信息層次的研究來看,國內外學者大都研究負面消息對股票市場的影響,如自然災害、金融危機等。夏波[1]發現我國資本市場的部分股票輿情既產生于股票價格也影響股票價格,利好輿情明顯促進了股票平均收益。Yeh和Lee[2]的研究表明我國股市中利好消息對市場的影響大于同等程度的利空消息對市場的影響,陳浪南[3]和陸蓉[4]也發現了同樣的規律。伍青[5]的研究表明航天板塊事件與相關公司的股票波動有顯著的關聯,印證了科技事件對相關上市公司股票收益波動的影響。從股票市場投資者的研究來看,目前我國股市中小投資者羊群效應和跟風現象突出。Chen[6]對中國大陸投資者的研究顯示個體投資者在股票交易中損失嚴重,而機構投資者則在交易中獲利。謝海芳和尹志超[7]通過考察我國個體投資者是否具有在股票市場進行獨立投資的能力表明我國個體投資者不具有擇時入市能力。

從上述論述中發現,研究科技熱點對我國股票市場的影響,對客觀認識其投機與價值投資成分,為投資者提供更科學的參考,具有強烈的現實意義。本文通過搜集2009~2016年諾獎科技熱點中國A股上市公司相關概念股個股交易數據,實證檢驗了科技熱點對我國上市公司相關概念股收益波動的影響。與已有研究相比,本文的貢獻有以下兩點:首先,豐富了消息輿情對股票市場影響的研究內容,已有研究主要集中在負面消息對中國股票市場的影響,而沒有涉及到科技熱點產生的利好消息這方面的研究;其次,擴展了消息輿情的研究領域,本文首次將科技熱點和利好消息聯系在一起,考察了科技熱點對我國上市公司相關概念股收益波動的影響與投資動機成分,為保護高科技上市公司股價健康發展、免受資本市場的任意破壞提出了新的認識與建議。

一、研究設計

(一)樣本選擇與數據來源

本文以2009-2016年每屆諾貝爾物理學獎、化學獎、生理或醫學獎獲獎科技所屬技術領域滬深A股上市公司相關概念股為研究樣本,選取樣本個股交易數據進行分析。其中諾貝爾獎科技熱點相關資料來自于新聞網絡,上市公司股票及市場的日收益率數據均來自國泰安數據庫。對數據進行以下處理:(1)剔除ST或者PT的公司;(2)剔除估計窗口不足50個交易日的樣本;(3)剔除在事件期發布重大事件公告的事件樣本,如并購公告。最終本文得到前后8年96個樣本共計23040個樣本觀測值。

(二)研究方法

為了考察科技熱點對我國上市公司相關概念股收益波動的影響與投資動機成分,本文采用事件研究法(Event Study),其核心思想是檢驗某一事件發生后股票市場上是否出現顯著的異常收益率(Abnormal Return)。本文的事件是諾貝爾獎科技熱點對股票市場的影響,并以相應獎項頒布日為事件日。在頒布日前,可能一些媒體機構已進行了相關報道和預測,為了使結果更具說服力,所以本文設定估計窗和事件窗分別為[-120,-31]和[-30,120]。參考Nguyen和Nielsen的研究,[8]本文采用市場模型來估計正常收益率。具體步驟如下:

第一步,估計正常收益率E(Ri,T)。首先,用估計窗的市場收益率對證券i的收益率做回歸。

其中,Ri,t和Rm,t分別為證券i和證券所在市場在估計窗內第t日的收益率,αi和βi為市場模型的參數,εi,t為均值為0,方差相同的隨機誤差項。其次,將參數帶入公式E(Ri,T)=αi+βiRm,T (T為事件窗內的第幾日),即得到事件窗內的正常收益率。

第二步,計算異常收益率ARi,T和累積異常收益率CARi,T

其中,k表示事件窗內-29日到第T日的天數。

第三步,計算平均累積異常收益率CART,并對其進行t檢驗。

第四步,對累積異常收益率進行了Wilcoxon符號秩檢驗的非參數檢驗。

二、實證結果與分析

(一)諾獎科技熱點對相關概念股收益波動的影響

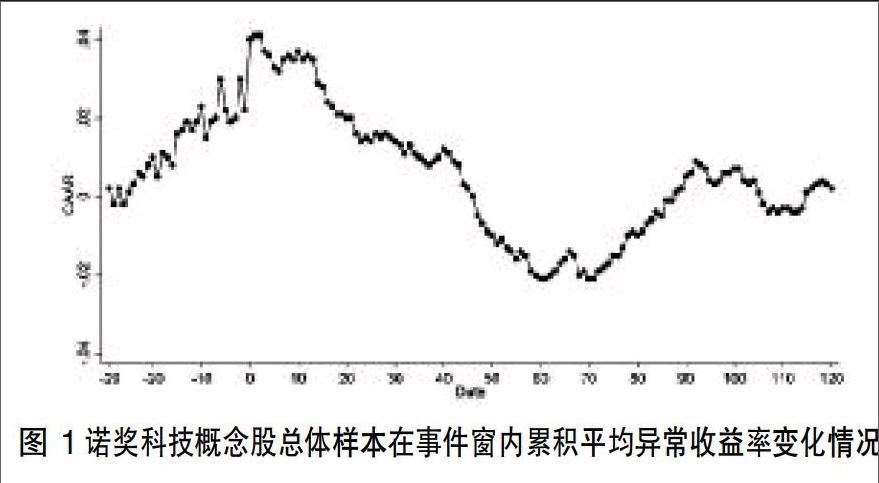

圖1展示了諾獎科技概念股總體樣本在事件窗內累積平均異常收益率(Cumulative Average Abnormal Return,CAAR)的變化情況。通過分析,我們發現諾貝爾獎科技熱點對上市公司相關概念股收益波動確實存在影響。

1.諾貝爾獎科技熱點對上市公司相關概念股股票價格有顯著的正面影響。事件日當天的平均異常收益率為0.4%。同時,累積平均異常收益率在事件日的前十幾日已呈現出顯著的正值,表明在諾貝爾獎頒布前,相關信息已通過媒體機構等渠道被投資者所知曉,股價開始上漲。

2.從圖1可以看出,短期內(事件日后20天)累積平均異常收益率曲線呈現出大幅震蕩下滑變化,但累積平均異常收益率呈現出顯著的正值,表明諾貝爾獎科技熱點確實帶動了投資者的關注與交易。隨后累積平均異常收益率曲線繼續呈現出大幅震蕩下滑變化且累積平均異常收益率顯著為負,這表明諾獎科技相關概念股股價經過前段時間抬升之后開始下跌。長期來看(事件日后90天)累積平均異常收益率曲線呈現出平行小幅震蕩變化,表明股價開始回歸正常。

3.經統計,諾獎科技相關概念股股價在事件窗內第120日與事件窗內第-29日相比普遍上漲5%到15%。由圖1可知,在事件窗內第120日樣本股價已回歸正常,符合投資者正常估值。回歸正常后股價上漲表明,科技熱點相關概念股并不僅僅是投機,也具有一定的價值投資,諾獎科技相關概念股之前存在股票被低估的可能。

(二)不同行業諾獎科技熱點對相關概念股收益波動的影響

圖2展示了不同行業諾獎科技相關概念股在事件窗內累積平均異常收益率(CAAR)的變化情況。通過對比,我們發現不同行業諾獎科技熱點對相關概念股收益波動的影響是有差異的。

1.由圖2知,三類諾獎科技熱點相關概念股的累積平均異常收益率曲線與圖1總體樣本累積平均異常收益率曲線大致吻合,這表明總體樣本結論對其適用。

2.相比其他行業,生理或醫學獎類科技熱點對醫療器械、化學制藥、生物醫療、細胞基因領域的正面影響要大。由圖2可知,生理或醫學獎的累積平均異常收益率曲線相比其他兩類要高,累積平均異常收益率為正的幅度要大于其他行業,并且累積平均異常收益率為負的時間段和幅度都要小于其他行業。這是由該行業的性質和目前市場環境決定的。醫療行業前景廣闊,醫藥上市公司整體成長性較好,市場愿意給予高估值。因此,生理或醫學獎科技熱點相關概念股股價上漲幅度大之,降幅度較低,其價值投資成分最大。

3.由圖2可以看出,物理學獎相關概念股的累積平均異常收益率曲線最為平緩,累積平均異常收益率震蕩幅度較小。雖然在事件日后股價累積平均異常收益率為正,但隨后股價開始下跌調整,并且從長期(事件日后90天)來看股價收益波動正常,相比事件窗前股價提升幅度不大。因為物理學獎科技大都處于理論實證與前沿科技領域,相關理論與技術在數十年后仍處于發展階段,未進入產業化實用化階段,其投機成分較小。

4.由圖2可以看出,在事件日后數天累積平均異常收益率曲線呈現出大幅震蕩下滑變化,在事件日后50日到85日之間累積平均異常收益率曲線出現平行中等幅度震蕩變化且累積平均異常收益率顯著為負。化學獎科技熱點相關概念股股價抬升之后開始持續下跌,長期來看(事件日后90天)累積平均異常收益率曲線回升緩慢。化學獎科技大多處于基礎化工材料領域,由于下游需求整體增長放緩,行業整體業績欠佳。所以該類科技熱點炒作意圖明顯,投機成分大。

三、結論與政策建議

(一)結論

本文利用2009~2016年間我國上市公司數據,實證檢驗科技熱點對相關概念股收益波動的影響。本文的研究表明,科技熱點對股票市場相關概念股是一個利好消息,對其股價有顯著的正面影響。科技熱點類利好消息帶動相關概念股股價上漲,投資者持樂觀態度并看好公司發展前景。即科技熱點相關概念股不僅僅是投機,具有價值投資成分,并且之前存在股票被低估的可能。不同行業科技熱點投機與價值投資成分不同,生物醫藥科技熱點相關概念股的價值投資成分最大,基礎物理科技熱點相關概念股收益波動較小比較穩定,化工材料科技熱點相關概念股炒作意圖明顯,投機成分大。

(二)政策建議

1.從媒體信息傳遞的角度出發,財經媒體機構發布的有關科技熱點的信息影響了投資者的投資決策,進而影響相關概念股收益。故投資者可以參考本文的研究結果大致推斷科技熱點信息對相關概念股收益波動影響的趨勢,提高投資效率。

2.從投資者的角度出發,科技熱點雖然是一個利好消息,但投資者應理性判斷不同行業相關概念股的投機與價值投機成分,科學分析媒體機構發布的科技熱點信息,理性投資,避免盲目跟風,防止資產遭受損失。

3.從市場監管的角度出發,本文的研究結果可以為監管者提供一定監管依據。媒體機構報道內容對投資者具有重要的影響。監管者可以參考本文研究成果,估計相關上市公司股票收益波動范圍,推斷投機與價值投資成分,及時制止媒體過分參與信息操縱現象,保護我國高科技上市公司及其產業鏈免受資本市場任意破壞,保障其健康發展。

[參 考 文 獻]

[1]夏波.網絡輿情、市場效應與投資者有限理性分析[J].投資研究,2015,34(3):119-130Yeh Y H,Lee T S. The interaction and volatility asymmetry of unexpected returns in the greater China stock markets[J].Global Finacce Journal,2000,11:129-149

[2]陳浪南,黃杰鯤.中國股票市場波動非對稱性的實證研究[J].金融研究,2002(5):67-73

[3]陸蓉,徐龍炳.中國股票市場對政策信息的不平衡性反應研究[J].經濟學(季刊),2004,4(1):319-330

[4]伍青.我國股票市場受國內重大事件影響的實證分析—以航天板塊為例[J].財經理論與實踐,2007,28(147):27-29

[5]Chen W.,Z.W.Li,Y.D.Shi.Do All Individual Investors Loseby Trading?[R].USA:Dongbei University of Finance andEconomics, 2010:28-40

[6]謝海芳,尹志超.中國股票市場個體投資者擇時選股能力研究[J].投資研究,2015,34(12):64-74

[7]Nguyen B D,NielsenKM.The Value of Independent Directors:Evidence from SuddenDeaths[J].Journal of Financial Economics,2010,(3):15-21

[責任編輯:潘洪志]