社保基金分賬戶組合投資策略

2017-05-16 09:33:49劉慧宏李子凡

中國軟科學 2017年4期

劉慧宏,李子凡

(寧波大學 商學院,浙江 寧波 315211)

社保基金分賬戶組合投資策略

劉慧宏,李子凡

(寧波大學 商學院,浙江 寧波 315211)

考慮社保基金關聯賬戶投資特點,建立分賬戶組合投資選擇模型指導投資,分別在無市場摩擦和不允許無風險借貸條件下求出最優策略,并在各個分賬戶之間合理分配總賬戶投資收益。社保基金分賬戶組合投資策略通過提高投資效率、降低安全準備金、精確化風險承受水平,改善社保基金投資,并使得投資策略更易在各個分賬戶中實行。最后通過算例進行驗證。

社保基金;安全首要準則;分賬戶組合投資;收益分配;投資效率

一、引言

社保基金作為國家儲備基金,是老百姓的“養命錢”,在經濟和社會發展中發揮“安全網”和“減震閥”的作用。然而,據世界銀行測算,2001—2075年間中國社保基金的隱性債務將達到91500億元。社保基金需要通過投資來緩解所面臨的巨大保值增值壓力。由于許多國家沒有國家儲備基金的機制,因此國外對國家儲備基金的研究很少,多為研究既定給付計劃或供款計劃框架下養老基金的籌資機制或資產配置效率研究,如Young[1]研究了RSF模型在既定給付計劃下養老保險金投資組合管理中的應用,討論了組合投資策略求解的問題。Bayraktar和Young[2]分別在不允許無風險借貸與借貸利率高于無風險收益率情形下,研究在既定給付計劃下養老保險金投資組合,并對不同消費函數下的結果進行比較。Wang和Young[3]在市場投資與購買可取代的終身年金條件下研究養老保險基金的最優配置,分析養老保險解約的條件,并分析這種資產配置的效率。David和Alberto等[4]實證了養老保險金分散化投資的效率,發現多個基金經理的分散化投資管理實現高于資本市場的效率。Andrew[5]對比三個不同機構基金管理模式:挪威模式、耶魯/澳大利亞未來基金模式與加拿大模式,給出政府養老基金投資效率改革建議。20世紀90年代末,關于社保基金投資運營的研究在我國成為熱點。黃熙[6]運用世代交替模型研究了我國養老金的籌集模型,并將CAPM模型、VaR模型用于社保基金投資組合選擇的實證。劉子蘭[7]采用均值方差模型、VAR模型對全國社會保險基金投資的風險進行了度量,構建了社保基金投資組合模型并進行了實證分析。胡繼曄[8]用標準差度量投資收益的風險,采用CAPM模型擬合資本市場線,認為社保基金參與股票市場, 可以增加收益并分散風險。李子耀[9]從投資領域、投資對象、投資組合等方面對社保基金投資做出了一些分析,并構建了CAPM模型,對社保基金的投資收益及投資組合的情況進行了實證分析。陳婷[10]通過對股票收益率指數、債券收益率指數和現金資產收益率指數均值方差最優化方法來實證分析中國養老基金的戰略資產配置問題,建議放寬對社保基金股票投資限制。然而,厐青[11]發現社保基金投資組合的收益管理方面存在規模不經濟,風險管理方面存在投資板塊趨同、組合間差異性較小、投資風險偏好度較高等問題。

我國社保基金通過委托投資方式投資證券市場,形成不同的委托投資組合。不同委托投資組合共同組成了社保基金委托投資,在不同管理人的投資風格、投資策略指導下,不同委托投資組合在市場時機判斷、倉位控制、行業配置和個股(券)選擇等方面各有異同,彼此之間既獨立又相關,共同組成關聯賬戶。現有的研究中,或者將社保基金作為一個整體來分析投資策略,或者只分析社保基金某個委托投資組合的投資策略,這都不能完全反映出社保基金關聯賬戶投資要求的特點。雖然各個關聯賬戶可以獨立進行自己的投資決策,但關聯賬戶從屬于同一投資總賬戶,彼此之間具有一定的相關性。如果將關聯賬戶作為多個獨立的單賬戶投資者來處理,這就忽視了關聯賬戶之間的相關性,使得投資效率有所損失。因此,需要將關聯賬戶綜合成一個總賬戶進行投資決策管理。如果將關聯賬戶簡單的合成一個大賬戶來看待,這就忽視了關聯賬戶彼此的獨立性,使得總賬戶最優投資策略難以實行。而在投資決策之前就已經完成在關聯賬戶之間的資金分配,使得在關聯賬戶之間協調選擇時無法直接使用組合投資選擇方法。所以,如何綜合管理關聯賬戶投資成為新環境下金融投資決策中的一個重要問題。

組合投資選擇理論中的均值方差準則和安全首要準則的組合投資策略能幫助投資者在種類繁多的資產中進行選擇,實現收益最大化、風險最小化的目標[12-14]。但現有的組合投資選擇理論基本是討論單個投資賬戶的組合投資選擇問題,對于關聯賬戶投資選擇的研究很少。Shefrin和Statman[15]發展了行為組合投資理論,結合安全首要準則,討論了關聯賬戶的組合投資選擇策略,Sanjiv Das和Markowitz H 等[16]引入心理賬戶,結合均值方差準則,研究關聯賬戶的組合投資選擇策略,分析了多個單賬戶投資策略合成總賬戶投資策略的方法。Alexandre等[17-18]在心理賬戶投資時考慮委托行為和背景風險,進一步發展了關聯賬戶的組合投資選擇策略。筆者將分賬戶投資策略應用于社會保險基金的投資管理中[19]。但是這些研究中缺少總賬戶投資收益在各個分賬戶分配的研究,特別缺少有市場摩擦條件下的分賬戶之間分配協調研究,這使得在某些條件下合成的總賬戶最優投資策略難以實行。

本文考慮社保基金關聯賬戶投資特點,借鑒多賬戶組合投資思想,采用更加適合社保基金投資管理要求的安全首要準則,建立分賬戶組合投資選擇模型指導社保基金投資,并在各個分賬戶之間合理分配總賬戶投資收益,確保最優投資策略的實行,進而實現分賬戶組合投資策略對投資效率的改進,最后通過算例進行驗證。

二、無市場摩擦條件的社保基金分賬戶組合投資策略

(一)假設條件

(二)社保基金各個分賬戶安全首要組合投資選擇模型

分賬戶組合投資模型包括各個分賬戶組合投資模型與總賬戶組合投資模型兩部分,我們按照循序漸進的原則,先構建各個分賬戶組合投資模型。

假設Rmin,j表示管理者對第j個分賬戶所希望的最低安全收益水平,其大小取決于管理者在第j個分賬戶中對風險的承受水平αj(0<αj<1)和所能接受的最低期望收益水平mj。第j個分賬戶的安全首要組合投資選擇模型為:

(1)

模型(1)可以進一步表示為:

(2)

其中zα的定義可參考Ding和Zhang的文獻[20]。

(三)社保基金總賬戶安全首要組合投資選擇模型

1.總賬戶安全首要組合投資選擇模型

因為社保基金各個分賬戶之間存在一定聯系,所以還要將它們綜合成為一個總賬戶進行投資管理。顯然總賬戶的最低安全收益水平、風險承受水平和所能接受的最低期望收益水平是各個分賬戶對應參數變量的函數,因此它們可以表示為:

Rmin(Rmin,1,Rmin,2,…,Rmin,k),α(α1,α2,…,αk),m(m1,m2,…,mk)

令社保基金總賬戶的投資組合策略由X0與X組成,則社保基金總賬戶安全首要組合投資選擇模型為:

(3)

2.總賬戶安全首要組合投資選擇模型的簡化

(4)

由于投資組合中風險合成轉換一般是復雜的非線性轉換,而投資組合中收益合成轉換一般是有條件的線性轉換,因此我們選用收益轉換來將分賬戶投資決策轉換為總賬戶投資決策。

(5)

類似于單賬戶投資組合選擇模型,模型(5)可以進一步轉化為:

(6)

(四)無市場摩擦條件的社保基金分賬戶組合投資策略模型的求解

1.總賬戶的最優組合投資策略及收益

因為最終投資是通過合成總賬戶來進行的,所以我們先分析總賬戶投資策略。

在總賬戶組合投資選擇模型(6)中剔除分賬戶組合投資選擇條件,就會得到模型(7)。

(7)

[定理1]對于總賬戶組合投資選擇模型(7):

2.總賬戶收益在各個分賬戶的分配

對于總賬戶、各個分賬戶的最優組合投資策略,顯然有:

對于總賬戶、各個分賬戶的最優組合投資策略下的目標安全收益,有:

對于總賬戶、各個分賬戶的最優組合投資策略下的投資組合的實際收益的標準差,可以得到:

綜合總賬戶與各個分賬戶在最優策略下相關結果的關系,總賬戶最優投資策略及相關結果就是各個分賬戶最優投資策略及相關結果關于π的線性組合,也就是說兩者是相容的,因此,各個分賬戶的優化約束在總賬戶組合投資選擇模型(6)中沒發生作用。模型(7)的最優解就是模型(6)的最優解。

(五)社保基金分賬戶組合投資策略的制定方法

在無市場摩擦條件下,總賬戶組合投資策略與分賬戶組合投資策略之間不存在矛盾,是相容的。因此我們得到在無市場摩擦條件下,確定社保基金分賬戶組合投資策略的步驟為:

步驟2:社保基金各個分賬戶,根據自身的安全性、流動性、保值性、增值性特點與要求,在給定的風險承受能力α下,確定各自要求的最低期望收益水平mj。

一方面,完善政務公開、村務公開的聯動公開機制,形成政務公開帶動村務公開,村務公開促進政務公開的發展模式。另一方面,加強政務公開與村務公開的制度建設研究,包括加強縣、鄉、村級層面的民主評議制度、公開內容備案制度建設等,加強對政務公開、村務公開管理辦法的監督檢查,為建立政務公開、村務聯動公開機制,實現二者的有機銜接提供制度基礎,最終實現政務公開與村務公開的聯動發展,協同共進,形成和完善針對“微腐敗”的防范與治理機制。

三、不允許無風險借貸的社保基金分賬戶組合投資策略

(一)不允許無風險借貸的分賬戶組合投資策略模型構建

考慮到現實社保基金投資管理中不允許籌借資金投資風險資產,所以顯然有約束X0≥0,因此,我們進一步討論不允許無風險借貸的分賬戶組合投資選擇模型。

結合X0≥0及分賬戶組合投資策略模型(6)我們得到不允許無風險借貸的分賬戶組合投資策略模型:

(8)

分賬戶組合投資策略模型中各個分賬戶組合投資選擇模型為:

(9)

其中,f(X0j)≥0為第j個分賬戶中,關于無風險投資量的約束,f(X0j)具體形式要根據不允許無風險借貸條件對總賬戶投資組合選擇的影響程度、第j個分賬戶投資組合在各個分賬戶投資組合中的排序位置等因素來決定。

(二)不允許無風險借貸的總賬戶組合投資策略及收益

因為最終投資是通過總賬戶來進行的,所以我們分析不允許無風險借貸的總賬戶投資策略,并計算總收益。

類似無市場摩擦條件下的分析,在模型中剔除分賬戶組合投資選擇條件,得到模型(10):

(10)

顯然模型(10)的最優解集是模型(7)的子集,因此,模型(10)的最優解可以在模型(7)的解集基礎上求得。類似筆者之前文獻的證明[22],可以得到定理2。

結合定理2,如果滿足最優解存在條件的話,我們對不允許無風險借貸的總賬戶組合投資選擇模型(10)按照如下步驟來求解:

步驟3:在模型(7)中加入約束X0=1-eTX=0,得到模型(11),這相當于在沒有無風險資產條件下進行組合投資。

(11)

根據Ding和Zhang的方法[20]求解模型(11),可以得到模型(10)的一個新的最優解X*,求解結束。

(三)總賬戶收益在各個分賬戶的分配

1.不允許無風險借貸條件對總賬戶投資策略沒有影響時

2.不允許無風險借貸條件對總賬戶投資策略產生影響時

若不允許無風險借貸條件對總賬戶投資策略產生影響,即總賬戶在模型(7)的最優解不是模型(10)的最優解,總賬戶無法實現無市場摩擦時的最優策略,需要使X0增大到0,投資效率有所損失。由于總賬戶投資是由分賬戶投資組合而成,因此總賬戶投資效率的損失必須要由某個(或某些)分賬戶來承擔,也就是說分賬戶受到不允許無風險借貸條件的影響,不能都實現無市場摩擦時的最優策略。

分賬戶既要承擔投資效率的損失,又需要將效率的損失降到最小。通過綜合考察目標函數的改變量及無風險借貸量的影子價格,確定承擔投資效率損失的分賬戶及相應的X0j,最終確定各個分賬戶最優投資策略,實現總賬戶投資收益的分配。具體步驟如下:

(12)

(13)

對于第s個分賬戶模型中增加約束條件X0s=W0s,對于第t個分賬戶模型中增加約束條件X0t=W0t,結合模型(11)可以得到新模型的新解X-0s,X-0t,并計算新的Rmin,s、Rmin,t。而其他分賬戶保持本步驟開始時的最優組合投資選擇重新進入步驟3。

(四)社保基金分賬戶組合投資策略的制定方法

在不允許無風險借貸條件下,確定社保基金分賬戶組合投資策略的步驟為:

四、分賬戶組合投資策略對社保基金投資的改善

分賬戶組合投資策略既考慮社保基金委托投資組合之間的相關性,充分利用相關性進行組合投資提高投資效率;又考慮到委托投資組合之間的獨立性,在各個委托投資組合之間合理分配投資收益,激勵它們共同采用最優策略,實現社保基金投資的改善。

第一,分賬戶組合投資策略可以改善社保基金投資的效率。

投資效率是指在相同市場條件及期望收益水平下,組合投資策略所需承擔的風險水平。在分賬戶組合投資策略中,投資效率的改進是指,在相同的風險承受能力、期望收益下,可以實現更高的破產水平。

在不存在市場摩擦條件下,總賬戶最優組合投資策略與各個分賬戶最優組合投資策略是相容的;總賬戶和各個分賬戶都可以實現自己的最優投資策略,實現全部的投資效率,此時分賬戶組合投資模型對投資效率沒有影響。

在不允許無風險借貸條件下,如果將關聯賬戶當成各個獨立的單賬戶來處理的話,各個獨立賬戶可能無法實現無市場摩擦條件下的投資效果,投資效率有所損失。而對于分賬戶組合投資模型,由于各個分賬戶的投資最終是通過組合成為總賬戶投資來實現的,因此即使某些分賬戶的最優投資策略中需要進行無風險借貸,但也可能在合成的總賬戶投資策略中不需要進行無風險借貸,即可以在不允許無風險借貸條件下實現某些分賬戶的無風險借貸投資策略。也就是說,各個分賬戶組合投資選擇雖然受到不允許無風險借貸的影響,但這個影響要比獨立賬戶組合投資策略受到的影響要小得多。具體會出現兩種情況:

第二,分賬戶組合投資策略可以降低社保基金的安全準備金,增加投資資金。

社保基金需要準備部分資金用于人口老齡化造成的養老保險等社會保障支出的補充、調劑。由于社會保障支出量的不確定性,社保基金還需要有一定的安全準備金以防社會保障支出量的正向波動。因此沒法將所有的社保基金進行投資。社保基金分賬戶組合投資策略將所有關聯賬戶綜合成一個總賬戶進行管理,總賬戶中的基本準備金就是各個分賬戶基本準備金之和,基本準備金數量不變。借鑒VIM理論可以知道[25],由于各個分賬戶所要應對的社會保障支出量既有正向波動,又有負向波動,彼此之間有一定的抵消,因此各個分賬戶所要應付的社會保障支出量之和的正向波動小于各個分賬戶所要應對的社會保障支出量正向波動之和。安全準備金用于應對社會保障支出量的正向波動,所以,總賬戶所需要的安全準備金不會大于各個分賬戶獨立安全準備金之和,也就是說,分賬戶組合投資策略可以使得社保基金的安全準備金有所減少。分賬戶組合投資策略不改變社保基金的基本準備金,卻能減少社保基金的安全準備金,使得社保基金所需保留的現金數量減少,在社保基金總資產一定的條件下,可以增加投資資金。具體的將另外撰文討論。

第三,分賬戶組合投資策略有利于確定社保基金投資的風險承受水平。

對風險承受水平的衡量是主觀的,風險承受水平的衡量是個復雜的系統工作,需要考慮多方面因素進行綜合評估、衡量。但是人的處理能力是有限的,在確定風險承受水平的影響因素、度量這些影響因素和綜合評價這些影響因素時,不可避免的出現誤差。在有限條件下,考慮的因素超過一定數量以后,考慮的因素數量越多,度量的因素也就越多,出現誤差的可能性也就越大。

將社保基金簡單地作為一個總賬戶,衡量其風險承受水平時需要考慮的因素過多,有些因素之間還相互作用,同時受很多的外界影響,很難分析衡量社保基金投資中風險承受水平需要從哪些因素進行度量,也難以分析清楚這些因素之間的關系。同時,每個因素涉及面過廣,包含的內容太多,甚至有些因素過于籠統模糊以至于沒法準確度量,度量這些影響因素也成為一大難題。在社保基金投資的風險承受水平衡量時,由于涉及面過廣,因此對風險承受水平的衡量容易出現偏差。而社保基金分賬戶組合投資策略,可以先確定各個分賬戶的風險承受水平,最后才綜合成總賬戶的風險承受水平。分賬戶只是總賬戶的子集,在風險承受水平衡量時所需要考慮的因素肯定比總賬戶要考慮的因素少,相關因素的涉及面也要小一些,這樣就減少了所需考慮因素,或者能降低相關因素的復雜程度,使得對風險承受能力的衡量更加準確。

對要求的期望收益水平及投資標的收益特征的判斷也是一樣的道理,與總賬戶層面的判斷相比,分賬戶層面的判斷所需考慮因素有所減少,或者相關因素的復雜程度有所降低,使得對這些參數的判斷更加準確,最終使得投資策略的指導更具有針對性。

第四,分賬戶組合投資策略使得社保基金最優組合投資策略更容易實行。

社保基金對資本市場投資方式是委托投資,通過各個社保基金管理人來實現對證券的投資,所以社保基金投資策略的實施、投資目的的實現,需要所有社保基金投資管理人共同努力和協同作戰。社保基金中的每個委托投資組合都是由獨立的社保基金管理人運營,要使他們協調的實現總目標,除了要有法律法規及相關制度的限制以外,還需要給予足夠的利益驅使。社保基金各個委托投資組合都是獨立經濟核算,獨立接受社保基金理事會的評估,具有自己的利益,在個體理性條件下,追逐自身利益最大化。分賬戶之間、分賬戶與總賬戶之間的利益并不一定是一致的。只以社保基金投資利益目標來要求各個委托投資組合的做法是不現實的。

如果將社保基金簡單的作為一個總賬戶,強制推行總賬戶的最優投資策略的話,這會使得部分分賬戶無法執行自身的最優策略,這些分賬戶為了追逐自身利益最大化,可能會偏離總賬戶最優投資策略,使得總賬戶最優投資策略難以完全實行。同時,簡單的“大鍋飯”做法,無法明確各個社保基金投資管理人的責任,無法評估他們的業績,也就無法激勵他們的積極性,容易產生委托代理風險。分賬戶組合投資策略在將社保基金綜合成一個總賬戶制定投資策略的基礎上,還在各個分賬戶中合理分配總收益,使得各個分賬戶分配到的收益不低于其自身單獨投資時所能獲得的收益,這樣各個分賬戶就沒有偏離分賬戶最優投資策略的動因,使得各個分賬戶更加容易接受總賬戶投資策略,也就使得社保基金最優組合投資策略更容易實行。

五、算例

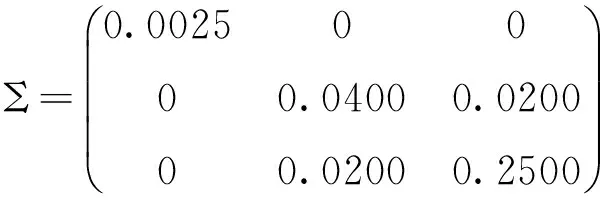

由此可以計算得到:a=1.4167,b=22.9167,c=426.0417,d=78.3854,s=0.4251。

(一)無市場摩擦條件的算例

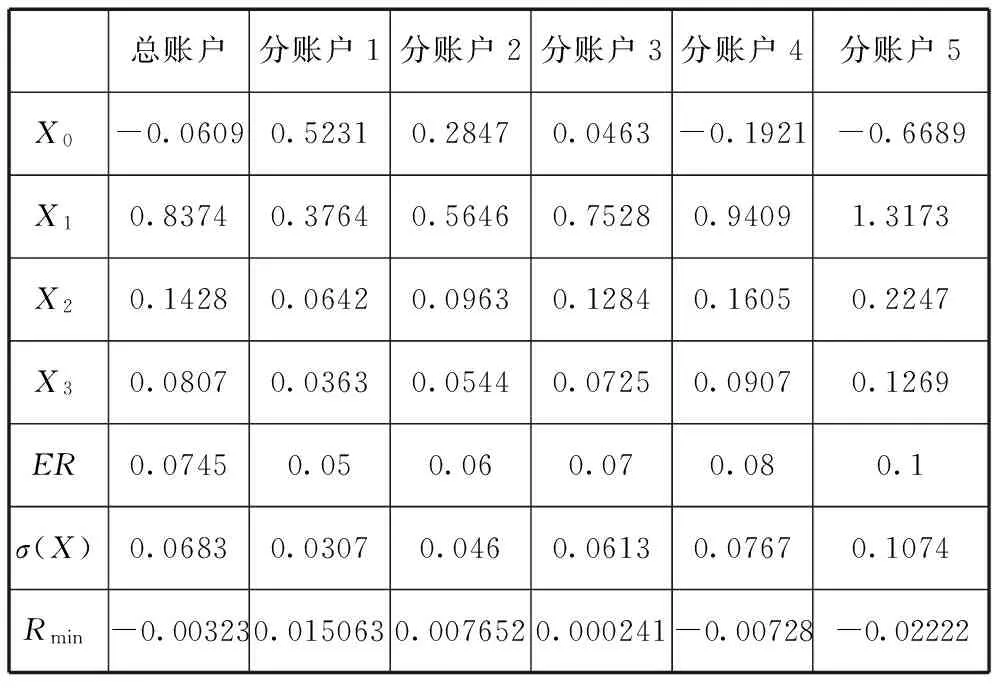

運用Matlab軟件,根據模型(2)和模型(7)求出各個分賬戶與總賬戶的最優投資策略[26]:

表1 無市場摩擦條件的分賬戶與總賬戶投資策略

可以看出,總賬戶的各項值都是分賬戶對應值的關于π=(0.1,0.15,0.15,0.5,0.1)線性組合。通過總賬戶最優投資策略進行投資,各個分賬戶最優投資策略的收益值就是可以分配到的總賬戶投資收益。總賬戶與各個分賬戶分別實現最優投資策略,實現全部的投資效率。

(二)不允許無風險借貸條件的算例

總賬戶中m=0.0745,利用模型(11)可以求出最優解為X=(0,0.7682,0.1457,0.0861)T,Rmin=-0.00334<-0.00323,無法實現全部的投資效率。

在無市場摩擦條件下,第4、5個分賬戶需要無風險借貸,因此對于第j個分賬戶,計算W0j,利用模型(12)求出最優策略,其他分賬戶保持無市場摩擦條件下的最優策略,從而構成總賬戶投資策略,并與無市場摩擦條件下的最優結果比較。W04=-0.07014,Rmin,4=0.000285,θ4=0.0969;W05=-0.0591,Rmin,5=0.001024,θ5=0.02484。

表2 不允許無風險借貸條件的分賬戶與總賬戶投資策略

可以看出,總賬戶的各項值都是分賬戶對應值的關于π=(0.1,0.15,0.15,0.5,0.1)線性組合。通過總賬戶最優投資策略進行投資,各個分賬戶最優投資策略的收益值就是可以分配到的總賬戶投資收益。受不允許無風險借貸條件影響,總賬戶最優投資策略中X0=0,Rmin=-0.00334變小,承擔的風險變大,無法實現全部的投資效率。分賬戶1、分賬戶2與分賬戶3無需進行無風險資產借貸,仍然是無市場摩擦條件下的最優策略,投資效率不變。分賬戶4與分賬戶5在不允許無風險借貸的條件下進行了無風險資產借貸(X0<0),比各自作為獨立的單賬戶投資時(要求X0=0)承擔的風險要小,投資效率更高。但是分賬戶4與分賬戶5需要分擔總賬戶由于無法進行無風險借貸而損失的效率,分賬戶4實現的Rmin=-0.00751比無市場摩擦條件下實現的Rmin=-0.00728小,分賬戶5實現的Rmin=-0.02381也比無市場摩擦條件下實現的Rmin=-0.02222小,即它們所承擔的風險比無市場摩擦條件下大,沒有實現全部的投資效率。所以說,分賬戶投資策略提升投資效率,但無法實現全部的投資效率。

六、結論

分賬戶組合投資策略既考慮各個分賬戶之間的關聯性,又考慮各個分賬戶之間的獨立性,適合社保基金關聯賬戶投資特點,并通過精確化風險承受水平、降低安全準備金、減少市場摩擦條件影響,提高社保基金投資效率,并使得投資策略更易在各個分賬戶中實行。當前我國社保基金進行委托投資,對安全性與增值性都有一定要求,因此需要在社保基金投資中實行分賬戶組合投資策略。具體可以分兩個層面的操作:(1)將社保基金進行分層分賬戶管理。類似于美國的社保基金賬戶管理方式,將社保基金分解為中央政府賬戶、地方政府賬戶及私人保險賬戶,對不同賬戶采用不同的管理方法。對于全國社保基金賬戶,在現有的管理辦法基礎上進行一定的改進,投資運營中以安全性為主,增值性為輔。建立省一級社保基金賬戶,根據該省歷年社保基金年度現金流、人口老齡化情況及經濟發展水平,確定其投資運營目標,可以加強對增值性的重視程度。發展與完善私人保險賬戶,按照個體特點與需求,引導其進行投資運營。最后將對風險與收益的要求不同的中央政府賬戶、地方政府賬戶及私人保險賬戶進行統一,綜合實現安全性與增值性。(2)對現有的委托投資賬戶進行分賬戶管理。社保基金投資運營,需要選擇專業的投資管理人來運作。迄今為止社保基金選聘的全球管理人已達到34家。對這些委托投資賬戶進行分賬戶管理,在安全性目標下科學測算增值性目標,將總的增值性目標進行分解并招標,根據各個分賬戶招標增值性分目標與安全性保證水平來分配資金,由增值性分目標實現綜合為總的增值性目標的實現,并控制安全性目標。在投資管理中,對于各個分賬戶既要給予一定的自主權,由其自己決定投資策略,又要發揮總賬戶的管理作用,利用分賬戶關聯性進行協調資產投資的籌借與貸放,更好的實現各個分賬戶的賣空操作,提高投資效率。

[1]YOUNGVR.Optimalinvestmentstrategytominimizetheprobabilityoflifetimeruin[J].NorthAmericanActuarialJournal,2004(4):105-126.

[2]BAYRAKTARE,YOUNGVR.Minimizingtheprobabilityoflifetimeruinunderborrowingconstraints[J].Insurance:MathematicsandEconomics,2007(1):196-221.

[3]TINGWANG,YOUNGVR.Optimalcommutableannuitiestominimizetheprobabilityoflifetimeruin[J].Insurance:MathematicsandEconomics,2012(50):200-216.

[4]DAVIDB,ALBERTOGR,ALLANT,etal.Decentralizedinvestmentmanagement:Evidencefromthepensionfundindustry[J].TheJournalofFinance,2013,68(3):1133-1178.

[5]ANDREWR.Publicpensionfundmanagement:Bestpracticeandinternationalexperience[J].AsianEconomicPolicyReview,2015,10(2):275-295.

[6]黃 熙.社保基金籌資模式選擇與投資運營管理[D]. 天津:天津大學,2005.

[7]劉子蘭,嚴 明.全國社會保障基金投資風險管理研究[J]. 當代經濟研究,2006,132(8):64-68.

[8]胡繼曄.社保基金投資資本市場的收益-風險研究[J].經濟理論與經濟管理,2007(9):41-46.

[9]李子耀.基于CAPM模型的我國社保基金投資組合實證研究[J].現代商業,2010(30):181.

[10]陳 婷,趙 楊,熊 軍.中國養老基金戰略資產配置實證分析[J].宏觀經濟研究,2011(10):47-50.

[11]厐 青.全國社保基金委托投資組合運營效率研究[D]. 上海:東華大學,2007.

[12]ELTONEJ,GRUBERMJ,BROWNSJ,etal.Modernportfoliotheoryandinvestmentanalysis(6th)[M].Wiley, 2003.

[13]PETTERNK,REHAT,FRANKJF. 60yearsofportfoliooptimization:Practicalchallengesandcurrenttrends[J].EuropeanJournalofOperationalResearch, 2014,234(2): 356-371.

[14]DAVIDN,FREDV.Behavioralfinanceinfinancialmarkettheory,utilitytheory,portfoliotheoryandthenecessarystatistics:Areview[J].JournalofBehavioralandExperimentalFinance, 2014,2(1):10-17.

[15]SHEFRINH,STATMANM.Behavioralportfoliotheory[J].JournalofFinancialandQuantitativeAnalysis,2000,35(2):127-151.

[16]SANJIVDAS,MARKOWITZH.Portfoliooptimizationwithmentalaccounts[J].JournalofFinancialandQuantitativeAnalysis,2010,45(2):311-334.

[17]GORDONJA,ALEXANDREMB.Portfolioselectionwithmentalaccountsanddelegation[J].JournalofBanking&Finance,2011,35(10):2637-2656.

[18]ALEXANDREMB.Portfolioselectionwithmentalaccountsandbackgroundrisk[J].JournalofBanking&Finance, 2012,36(4):968-980.

[19]劉慧宏. 社保基金分賬戶投資策略[J],寧波大學學報(人文社科版),2014,27(4),90-94.

[20]DINGY,ZHANGB.Optimalportfolioofsafety-firstmodels[J].StatistPlanInference, 2009, 139(9): 2952-2962.

[21]胡運權. 運籌學教程[M].4版.北京:清華大學出版社,2012.

[22]劉慧宏,丁元耀. 基于KSF模型的外來務工人員社會保障組合制度設計[J].運籌與管理,2011,20(3),146-149.

[23]DINGYUANYAO,LIUHUIHONG.Optimalportfoliosofsafety-firstmodelincludingrisklessasset[C]//ConferenceProceedingsofThe4thInternationalInstituteofStatistics&ManagementEngineeringSymposium.2011.

[24]DINGYUANYAO,LIUHUIHONG.Optimalportfolioofliabilityandriskyprojectsundersafetyfirstrule[C]//Proceedingsof2011ForthInternationalConferenceonBusinessIntelligenceandFinancialEngineering.2011.

[25]劉慧宏.考慮生產能力的VMI系統收入共享契約的制定[J].21世紀數量經濟學(第九卷),2008,12.

[26]龔 純,王正林. 精通Matlab最優化計算[M].2版.北京:電子工業出版社,2012.

(本文責編:辛 城)

Optimal Portfolio Investment Strategies with Sub-accounts for the Social Security Fund

LIU Hui-hong,LI Zi-fan

(BussinessSchool,NingBoUniversity,NingBo315211,China)

Considering the characteristic of the cognate accounts for the social security fund, we established the portfolio optimization model with sub-accounts to inform the investment. We found the optimal portfolios of the model with no market friction or with no-riskless-borrowing constraint and distributed the profit among the sub-accounts. The strategies can better the investment of the social security fund by improving the investment efficiency, reducing the liquidity reserve and the more accurate level of risk tolerance. And they can also help to realize the portfolio among the sub-accounts. Lastly, a numerical example was given to validate the conclusion.

social security fund; safety-first; sub-portfolio; profit distribution; investment efficiency

2016-10-18

2017-02-17

國家社科基金項目(12BGL029);浙江省自然科學基金項目(LY12G01006)

劉慧宏(1977-),浙江衢州人,寧波大學商學院副教授,研究方向:投資與決策分析,組合投資優化與計量金融。

F830.5 ; F832.4

A

1002-9753(2017)04-0054-12

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

時代英語·高三(2014年5期)2014-08-26 02:49:51

體育師友(2011年2期)2011-03-20 15:29:29

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16