經濟周期與大宗商品價格之間的相關性分析

2017-05-30 12:56:08初婷

中國商論 2017年3期

初婷

摘 要:大宗商品對居民生活的重要性不言而喻,其價格的波動控制著國民經濟的命脈,與經濟周期有著密切的聯(lián)系。本文基于概率統(tǒng)計理論,綜合運用多元線性回歸和VAR模型的知識,使用Eviews作為基本的統(tǒng)計分析工具,從供給與需求、期貨與現(xiàn)貨的角度對經濟周期與大宗商品價格之間的相關關系進行分析,發(fā)現(xiàn)二者之間存在明顯的對應關系,其波動性基本一致且存在格蘭杰因果性。因此,應完善大宗商品價格檢測預警機制,避免經濟大幅波動帶來的恐慌。

關鍵詞:經濟周期 大宗商品價格 多元線性回歸模型 VAR模型

中圖分類號:F714 文獻標識碼:A 文章編號:2096-0298(2017)01(c)-143-02

經濟周期是指經濟體在運行過程中周期性出現(xiàn)的經濟擴張與經濟收縮相互交替、循環(huán)往復的現(xiàn)象,經濟周期造成的大的經濟波動往往伴隨著失業(yè)率的上升、通貨膨脹和通貨緊縮等現(xiàn)象,嚴重影響著經濟體金融秩序的穩(wěn)定和人們的正常生活。

大宗商品是指進入流通領域的大批量買賣的物質商品,在現(xiàn)代的金融投資市場中,大宗商品指同質化、可交易、被廣泛作為工業(yè)基礎原材料的商品,主要分為能源、基礎原材料和農副產品三類。

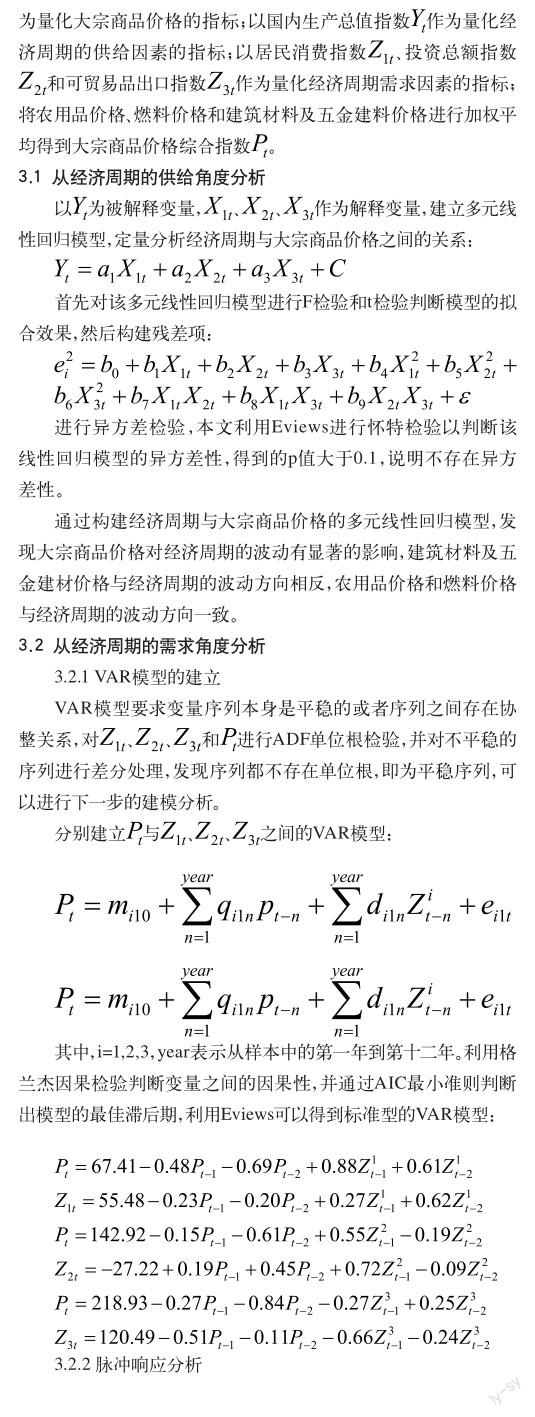

大宗商品在微觀層面上對于人們生活的不可或缺性和宏觀層面上對于經濟體經濟秩序維持的重要性意味著其價格與經濟周期的波動有著密切的聯(lián)系,因此,本文定量地分析二者之間的相關性,并試圖利用二者的滯后項對經濟的大幅波動進行預測,以避免意料之外的危機對經濟體的沖擊。

1 文獻綜述

20世紀30年代米切爾首次提出在世界范圍內研究經濟周期的波動,研究經濟周期的理論主要包括長周期理論、中周期理論和短周期理論。

美國國家經濟研究局(1935)開展了經濟周期背景下以咖啡、可可和金屬為例的針對大宗商品價格趨勢預測的研究。Davidson等(1998)、Davutyan和Roberts(1994)、Labys等(1998)針對商品變化的周期波動進行了研究。Jonathan等(2010)研究了主要金屬價格的數據特點以及影響其波動的宏觀經濟指標,如貨幣政策、財政政策以及金融市場環(huán)境等。Ramaprasad等(2011)運用兩狀態(tài)的MSVAR對金屬等四種大宗商品與主要金融變量的關系進行研究,發(fā)現(xiàn)大宗商品與宏觀經濟變量具有狀態(tài)轉移特征。

我國的學者也開始研究宏觀經濟與大宗商品之間的關系。蔡慧等(2007)指出商品期貨指數與GDP指數之間存在因果關系,且二者具有長期均衡的特征。中國人民銀行重慶營管部課題組(2009)研究發(fā)現(xiàn)大宗商品價格波動與物價水平、出口形勢、經濟增長等指標的變動具有一定的對應性。

2 經濟周期與大宗商品期貨價格

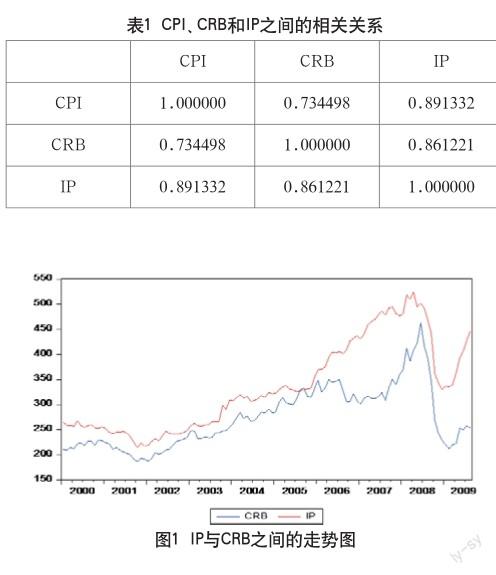

選取2000年1月到2009年8月的月度數據作為樣本,CRB(大宗商品期貨價格同比指數)代表大宗商品的期貨價格,CPI(消費者同比指數)代表宏觀經濟體的總需求,IP(工業(yè)增長同比指數)代表宏觀經濟的總供給。

利用Eviews可以得到三者之間的相關系數矩陣以及CPI與CRB、IP與CRB之間的走勢圖,如表1和圖1所示。

CRB與CPI和IP之間都存在一定的相關性,但是CRB與IP之間的相關性更強。對CRB與IP的同比走勢圖進行分析,發(fā)現(xiàn)二者的波動周期和幅度基本一致,且 IP往往先于CRB波動,在實際應用中,工業(yè)產值的增長可以作為反映經濟周期波動的預警值,從而成為預測通貨膨脹的重要指標。

3 經濟周期與現(xiàn)貨市場的大宗商品價格

脈沖響應說明內生變量的變動是如何透過模型影響其他內生變量,并反饋到該變量自身。如果隨機干擾項相關,脈沖響應取決于模型中方程的先后次序。對上述建立的三個VAR模型進行脈沖響應分析,發(fā)現(xiàn)大宗商品價格對其自身反應沖擊比較敏感,從前三期開始迅速下降,從第四期開始回升,然后逐漸趨于平穩(wěn)。但是社會需求的各項指標對大宗商品價格沖擊的脈沖響應函數的時間路徑基本平穩(wěn),沒有很明顯的波動,說明大宗商品價格對社會需求各項指標的影響并不是很大。

4 結語

第一,在期貨市場上,工業(yè)生產總值與大宗商品期貨價格的波動基本一致,可以通過工業(yè)生產總值的增長來預期經濟周期中的通貨膨脹。

第二,在現(xiàn)貨市場上,大宗商品價格與經濟周期的波動具有顯著地正相關性,且來自大宗商品的價格沖擊會在很大程度上影響經濟周期的波動,二者之間相互聯(lián)系相互影響。

因此,本文提出以下政策建議:擴大進出口,通過分散商品來源降低價格漲跌的風險;增大大宗商品儲備,完善大宗商品價格監(jiān)管機制,避免價格波動的影響。

參考文獻

[1] 方美弟,付得玲.經濟周期與大宗商品價格實證分析[N].期貨日報,2011-7-13.

[2] 周菊華.國際大宗商品價格與我國經濟周期關聯(lián)性研究[J].國情研究,2012(05).

[3] 蔡純.本次經濟危機主要大宗商品期貨價格波動性研究[J].金融觀察,2009(12).