企業(yè)國際化過程中的風(fēng)險(xiǎn)管理

2017-05-30 16:59:38董惠梅

中國商論 2017年22期

關(guān)鍵詞:風(fēng)險(xiǎn)管理

董惠梅

摘 要:在國際商務(wù)研究中,優(yōu)潑薩拉模型被廣泛引用,但模型中包含的風(fēng)險(xiǎn)管理理論并沒有引起研究人員的注意。本文 從投入和不確定性兩個(gè)維度對優(yōu)潑薩拉模型的風(fēng)險(xiǎn)公式進(jìn)行了分析,分析結(jié)果顯示了優(yōu)潑薩拉模型的國際化機(jī)制與風(fēng)險(xiǎn)公式的一致性,進(jìn)而提出了國際化風(fēng)險(xiǎn)管理決策模型。

關(guān)鍵詞:企業(yè)國際化 風(fēng)險(xiǎn)管理 優(yōu)潑薩拉模型

中圖分類號:F272 文獻(xiàn)標(biāo)識碼:A 文章編號:2096-0298(2017)08(a)-061-04

企業(yè)在其國際化進(jìn)程中會面臨許多障礙。其中,缺乏市場知識乃是最大的難題 (Johanson和Vahlne, 1977, 2009)。在市場知識缺乏的情況下,如何權(quán)衡資源投入是目前國際管理者們關(guān)注的焦點(diǎn)。企業(yè)國際化是一個(gè)企業(yè)及其環(huán)境變化的調(diào)整過程和結(jié)果。這一過程體現(xiàn)了優(yōu)潑薩拉模型(Johanson和Vahlne, 1977, 1990)所提出的風(fēng)險(xiǎn)管理理論。盡管優(yōu)潑薩拉模型被廣泛引用,但是風(fēng)險(xiǎn)公式似乎并沒有引起研究人員的注意。因此,本文先解釋優(yōu)潑薩拉模型中的風(fēng)險(xiǎn)概念及其內(nèi)涵。通過對比,我們從優(yōu)潑薩拉模型作為風(fēng)險(xiǎn)降低模型的角度,論述了它的特征。總的來說,本文旨在探索潛在的風(fēng)險(xiǎn)管理理論及這種風(fēng)險(xiǎn)理論對國際化分析的意義。

1 相關(guān)文獻(xiàn)

1.1 風(fēng)險(xiǎn)公式

在優(yōu)潑薩拉模型中,風(fēng)險(xiǎn)可以用以下數(shù)學(xué)公式表達(dá):

Ri = Ci × Ui

Ri:現(xiàn)有市場風(fēng)險(xiǎn),是現(xiàn)有市場投入Ci和現(xiàn)有市場不確定性Ui的生產(chǎn)函數(shù);指標(biāo) i表示某一市場。

風(fēng)險(xiǎn)的這一概念與March和Shapira的研究結(jié)論一致,認(rèn)為不確定性和大量可能的負(fù)面結(jié)果是管理者風(fēng)險(xiǎn)認(rèn)知的關(guān)鍵(March和Shapira, 1987),模型中可能的負(fù)面結(jié)果出現(xiàn)在投入側(cè),即C。

1.2 不確定性與風(fēng)險(xiǎn)

如果對知識的獲取和應(yīng)用沒有約束,獲得所有知識就會成為可能,也就不存在知識的缺乏。然而,要知道未來仍然是不確定的。只要未來存在,不確定性就會一直存在。就是這種不確定性環(huán)境,我們稱其為“純粹不確定性”,這種不確定性是無法減小或消除的。另一方面,就是“量化不確定性”,一旦可通過知識、技能(Knight, 1921)以及風(fēng)險(xiǎn)控制策略(March和Shapira, 1987)來降低,該種不確定性就被叫做“或有不確定性”。按這種思路,我們可以把“或有不確定性”視作知識依賴型,而“純粹不確定性”與未來不可預(yù)見性相關(guān)。該邏輯與優(yōu)潑薩拉模型對不確定性的原始構(gòu)架一致,盡管該模型沒有明確區(qū)分“或有不確定性”和“純粹不確定性”。優(yōu)潑薩拉模型的不確定性與知識相關(guān)聯(lián),因此與“或有不確定性”相關(guān)。企業(yè)獲得的知識越多,不確定性降低的就越多。

如果兩個(gè)事物既獨(dú)立存在又相互依存,我們會說它們就像硬幣的正反兩面。從一定程度上講,風(fēng)險(xiǎn)和不確定性之間就存在著這種關(guān)系。Knight(1921)的觀點(diǎn)就很好地解釋了這一點(diǎn)。起初,他假設(shè)風(fēng)險(xiǎn)和不確定性是兩個(gè)獨(dú)立的概念;風(fēng)險(xiǎn)建立在顯性知識的基礎(chǔ)上,不確定性則與隱性知識有關(guān)。而風(fēng)險(xiǎn)與不確定性間的界限又是不斷變化的。Knight提出,如果部分不確定性出現(xiàn)定量化的概率,則其慢慢就會轉(zhuǎn)變成風(fēng)險(xiǎn);其余的那些不能定量化的不確定性就被定義成為“純粹不確定性”,即“每次都有很大不同又在任何人的意料之外”(Knight, 1921, p. 176)。這也是我們想要在優(yōu)潑薩拉模型的風(fēng)險(xiǎn)公式分析中所講述的一個(gè)區(qū)別,也是風(fēng)險(xiǎn)與不確定性間無可替代的一個(gè)界限。

1.3 知識和投入

市場知識由客觀知識和經(jīng)驗(yàn)知識組成。前者是顯性的且可轉(zhuǎn)移,而后者是針對特定市場因素的,因其涉及特定市場中的實(shí)踐,大多可通過親臨活動而獲得。這種知識劃分與 Doz, Santos及Williamson(2001)所述的由簡單到復(fù)雜的知識相似。簡單知識是顯性的,可以是專利(Bresman, Birkinshaw和Nobel, 1999)和數(shù)據(jù)(Doz和Prahalad, 1984),而復(fù)雜知識,是與文化密切相關(guān)的,必須身臨其境才能獲得。因此,經(jīng)驗(yàn)知識含有與合作方及其他市場代理(Johanson和Vahlne, 1990)的隱性的互動,體現(xiàn)了Nahapiet 和Gohshal(1998)的個(gè)人和集體的知識特性。盡管這些知識劃分似乎會對了解不同種類的知識很有用,但知識的積累不應(yīng)看成是一個(gè)序列性過程,而是客觀知識和經(jīng)驗(yàn)知識的融合和相互作用的過程。國際化使企業(yè)接觸到來自不同渠道的各種知識(Bresman et al., 1999)。因此,區(qū)分學(xué)習(xí)過程和知識獲得是很重要的。

就投入變量而言,優(yōu)潑薩拉模型的市場投入是二維變量:資源的數(shù)量及這些資源的不可逆性(Hadjikhani,1997;Johanson和Vahlne,1977;Shrader et al.,2000)。如Johanson 和Vahlne(1997)的觀點(diǎn)。定義投入最簡便的方法就是采用數(shù)量的方法,可以與市場、組織、人員及其他資源方面的投資相關(guān)聯(lián)。

2 優(yōu)潑薩拉模型的風(fēng)險(xiǎn)公式及風(fēng)險(xiǎn)管理

2.1 優(yōu)潑薩拉模型風(fēng)險(xiǎn)公式分析

風(fēng)險(xiǎn)概念包含多個(gè)維度,且不限于單一市場,因?yàn)樗梢允瞧髽I(yè)經(jīng)營的所有市場風(fēng)險(xiǎn)的組合(Shrader et al., 2000)。不管國際風(fēng)險(xiǎn)管理是否委托給不同市場的組織單位,我們均可以分析與單一市場進(jìn)入和擴(kuò)張相關(guān)的風(fēng)險(xiǎn),并將等式限制在單一市場 ,即基本公式R=C×U。在市場風(fēng)險(xiǎn)管理的基本前提下,當(dāng)不確定性趨于無窮大時(shí),公司的投入趨于零,反之亦然。

可以將國際投資看作是國際資源隨著知識的積累而逐漸增加的過程(Petersen 1999;Petersen et al., 2003)。當(dāng)企業(yè)進(jìn)入國外市場時(shí),所承受的風(fēng)險(xiǎn)R0,由公司對東道國市場投入的初始資源量C0和市場不確定性水平U0決定。例如,經(jīng)營范圍的增加對風(fēng)險(xiǎn)水平會產(chǎn)生直接后果——增加風(fēng)險(xiǎn)水平。另一方面,通過經(jīng)驗(yàn)學(xué)習(xí)所獲得的市場知識的增加,會減少或有不確定性,從而降低風(fēng)險(xiǎn)。

然而,不確定性是一個(gè)變量,其調(diào)整更復(fù)雜,而且并不那么直接。它直接關(guān)系到知識的獲取,且需經(jīng)過一段時(shí)間的學(xué)習(xí)。投入的資源提供了獲取知識的方法,這將減少不確定性,直到風(fēng)險(xiǎn)回到其初始水平。通過經(jīng)驗(yàn)獲得的知識不僅減少了外部操作的風(fēng)險(xiǎn),也可能會使企業(yè)認(rèn)識到結(jié)合內(nèi)部和外部資源的新機(jī)會(Eriksson et al., 1997;Johanson和Vahlne,2006)。

這一觀點(diǎn)說明了優(yōu)潑薩拉模型中的風(fēng)險(xiǎn)管理路徑(Johanson和Vahlne, 1977,1990;Oviatt和McDougall,1994;Petersen et al., 2003),即決策者通過增加投入的決策過程管理風(fēng)險(xiǎn),在這一過程中,通過使用某一時(shí)期的投資獲得的知識(Atkins和Anderson, 1999;Johanson和Vahlne,1977),來管理風(fēng)險(xiǎn),并制定風(fēng)險(xiǎn)控制戰(zhàn)略(Atkins和Anderson,1999)。在不確定性減少的過程中,將風(fēng)險(xiǎn)降低到初始水平,當(dāng)后續(xù)投入的風(fēng)險(xiǎn)低于可容忍的市場風(fēng)險(xiǎn)時(shí),企業(yè)就有了拿下另一個(gè)市場的信心。

投資的增加導(dǎo)致企業(yè)市場知識的增加,從而導(dǎo)致新的不確定性減少,并最終將風(fēng)險(xiǎn)降至其初始水平。這個(gè)周期,顯示了風(fēng)險(xiǎn)層級控制的市場卷入戰(zhàn)略。

2.2 基于優(yōu)潑薩拉模型的風(fēng)險(xiǎn)管理

風(fēng)險(xiǎn)增加不僅僅是因?yàn)樵趪馐袌鼋?jīng)營規(guī)模的增大,還有不確定性的增加,比如:(1)管理者對于進(jìn)入難度的低估;(2)新競爭者進(jìn)入市場;(3)競爭者引進(jìn)新技術(shù)(Johanson和Vahlne, 1977);(4)在極端的情況下,革命或政權(quán)更迭的發(fā)生。也會出現(xiàn)相反的情況。企業(yè)在東道國市場的資源配置水平?jīng)]有任何變化的情況下,不確定性也可能會降低。例如,國外市場與母國一致的產(chǎn)品標(biāo)準(zhǔn),經(jīng)濟(jì)自由化進(jìn)程甚或市場一體化進(jìn)程。

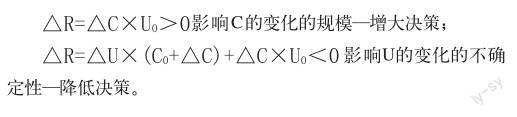

兩種結(jié)果顯示,不確定性—降低決策或規(guī)模—增大決策均可根據(jù)模型制定。據(jù)此原理,投入變量不僅在風(fēng)險(xiǎn)增加中,而且在風(fēng)險(xiǎn)降低中都發(fā)揮著積極作用。通過增加投入實(shí)現(xiàn)風(fēng)險(xiǎn)降低,市場學(xué)習(xí)必然會影響不確定性的水平(Atkins & Anderson, 1999);換而言之,只有通過增加投入獲得足夠的知識量,來處理誘發(fā)風(fēng)險(xiǎn)增加的不確定性的起因,風(fēng)險(xiǎn)降低才成為可能。Johanson和Vahlne(1977)通過一個(gè)原理證明了這兩個(gè)變量的相關(guān)性,使用顯示正負(fù)風(fēng)險(xiǎn)變化的兩個(gè)表達(dá)式表明了這個(gè)原理:

3 平衡知識和投入的國際化風(fēng)險(xiǎn)管理決策模型

現(xiàn)在我們圍繞投入和知識建立一個(gè)模型。就當(dāng)前活動而言,我們認(rèn)為企業(yè)國際化是融入國際環(huán)境的一個(gè)過程。因此,我們假設(shè)在穩(wěn)定的市場環(huán)境下,企業(yè)可以持續(xù)運(yùn)行。在穩(wěn)定的環(huán)境中,客觀知識對于預(yù)測下一步投入是有用的。所以,按照計(jì)劃進(jìn)行規(guī)劃和運(yùn)營是達(dá)成企業(yè)目標(biāo)的預(yù)期方法。而在不穩(wěn)定的環(huán)境下,有能力應(yīng)對變化更重要。然而,一個(gè)企業(yè)只有了解特定變化的誘因,才能更好地應(yīng)對環(huán)境的變化。例如,如果此類變化類似于以往經(jīng)歷并有適合的模式,企業(yè)就可以很好的應(yīng)對。也就是說,企業(yè)可以運(yùn)用經(jīng)驗(yàn)知識處理。否則,應(yīng)對方法有可能就是不明智的。

在這種情況下,我們認(rèn)為,在國際化進(jìn)程中,有七種假設(shè)可以用來做出平衡知識和投入的決策模型。

3.1 假設(shè)1:較高的不確定性和低投入

企業(yè)處于國際化初級階段。企業(yè)知識少,投入較低。在這個(gè)階段,企業(yè)主要在國際化階段前期收集了寶貴的知識(Blomstermo, Eriksson和Sharma, 2004; Wiedersheim-Paul et al., 1978)以及可能從行業(yè)及社會網(wǎng)絡(luò)(Ellis, 2000)中學(xué)到有限的經(jīng)驗(yàn)知識。第一批零星的國際客戶是獲取國外市場知識的主要來源。總之,企業(yè)會意識到自身缺乏知識。經(jīng)驗(yàn)知識匱乏,企業(yè)努力抓住商業(yè)機(jī)遇,盡可能拓展交際,從而了解到新市場所需的知識。投入(關(guān)系)大多是無形的,但是企業(yè)一直在學(xué)習(xí),希望以更具體的形式增加對市場的投入。

此時(shí),如果外部環(huán)境發(fā)生變化,根據(jù)風(fēng)險(xiǎn)級別的上升或下降,可以做出兩種不同的假設(shè)。這樣,如果企業(yè)意識到這種改變了感知環(huán)境的現(xiàn)象,如識別機(jī)遇(Johanson和Vahlne, 2006),就會意識到風(fēng)險(xiǎn)級別降低,有利于做出更高投入。由于企業(yè)仍處于學(xué)習(xí)階段,投入將趨向于無形投入。

H1a:在較高的不確定性和較低的投入下,如果風(fēng)險(xiǎn)級別降低,公司會投入無形資產(chǎn),直到達(dá)到可接受的風(fēng)險(xiǎn)級別。

如果出現(xiàn)相反的情況,比如,失去預(yù)期的機(jī)遇,風(fēng)險(xiǎn)級別便會升高。企業(yè)知識在初級階段不多,不能使企業(yè)觀察現(xiàn)狀或意識到如何操作。有形資產(chǎn)的缺乏,使得市場不得不放棄企業(yè)更簡單的選擇(Benito和Welch, 1997)和謹(jǐn)慎的決定,致使企業(yè)失去了解市場及解決問題的機(jī)會。

H1b:在較高的不確定性和較低的投入下,如果風(fēng)險(xiǎn)級別升高,公司可能會離開市場。

3.2 假設(shè)2:較低的不確定性和低投入

企業(yè)所做的投入不高,或有不確定性較低。例如,企業(yè)已經(jīng)了解市場,或至少了解了與企業(yè)的國內(nèi)市場極其相似的新市場。企業(yè)已經(jīng)掌握了一定的知識,通過建立銷售子公司,向市場做出更有形的投入。所獲取的知識似乎十分可靠,使企業(yè)會考慮建造一個(gè)制造廠。然而,經(jīng)常出現(xiàn)潛在的未來環(huán)境變化,兩種情形就會出現(xiàn)。

H2a:較低的不確定性和低投入下,如果風(fēng)險(xiǎn)級別降低,企業(yè)會增加有形資產(chǎn)的投入,直到達(dá)到可接受的風(fēng)險(xiǎn)級別。

相反,如果認(rèn)為環(huán)境發(fā)生不利變化,如經(jīng)濟(jì)蕭條,預(yù)期的機(jī)遇消失,不確定性將會增加,推遲對制造廠的投資。處理新發(fā)事件的學(xué)習(xí)階段將基于無形投入增加,及稍晚的有形投入增加。優(yōu)潑薩拉模型風(fēng)險(xiǎn)公式分析顯示,企業(yè)迅速應(yīng)對環(huán)境變化的最恰當(dāng)?shù)哪J绞牵黾踊驕p少投入。然而,對某一現(xiàn)象做出應(yīng)對措施的前提是了解現(xiàn)象的原因。因此,所作決定的質(zhì)量很大程度上依賴于企業(yè)的知識基礎(chǔ)。當(dāng)企業(yè)不知道應(yīng)對何種情況且不知道如何處理正在變化的環(huán)境時(shí),最合理的決定是“靜待其變”(Atkins和Anderson, 1999;及Hadjikhani, 1997“睡眠策略”)。

H2b:在較低的不確定性和低投入下,如果風(fēng)險(xiǎn)級別升高,企業(yè)會延遲有形投入,增加無形投入,直到達(dá)到可接受的風(fēng)險(xiǎn)級別。

3.3 假設(shè)3:較低的不確定性和較高的投入

投入較高,已經(jīng)對無形資產(chǎn)和有形資產(chǎn)進(jìn)行了較大投資,企業(yè)在國外市場的商業(yè)和制造結(jié)構(gòu)已經(jīng)根深蒂固。企業(yè)積累了大量市場知識,包括市場相關(guān)信息的客觀知識,以及根據(jù)長期市場經(jīng)驗(yàn)獲取的知識。企業(yè)“嵌入”市場,可以意識并了解到環(huán)境的大部分變化。這種情況下,企業(yè)知道如何應(yīng)對中等的不確定性變化。能夠預(yù)測到中等不確定性降低。由于不確定性降低,企業(yè)會增加有形投入,如接管競爭對手。并且,建設(shè)性參與也加強(qiáng)了企業(yè)對未來機(jī)遇的預(yù)期,能夠在市場中為發(fā)現(xiàn)新機(jī)遇進(jìn)行無形資產(chǎn)投資。企業(yè)知道如何處理市場。

H3a:在較低的不確定性和較高的投入下,如果風(fēng)險(xiǎn)級別降低,企業(yè)會投入有形資產(chǎn)或無形資產(chǎn),直到達(dá)到可以接受的風(fēng)險(xiǎn)級別。

另一方面,如果偶然的不確定性增加,企業(yè)會保持在一個(gè)位置,可以減少有形投入。企業(yè)擁有足夠的知識,來處理不確定性增加,并且知道如何應(yīng)對,從而回到風(fēng)險(xiǎn)可接受級別。風(fēng)險(xiǎn)管理模型顯示,投入一側(cè)更為有效,所以,首先應(yīng)該減少有形投入。

H3b:在較低的不確定性和較高的投入下,如果風(fēng)險(xiǎn)級別升高,企業(yè)會減少有形資產(chǎn),直到達(dá)到可以接受的風(fēng)險(xiǎn)級別。

為識別右上角的象限設(shè)置,我們必須設(shè)定額外的假設(shè)。這樣,在環(huán)境發(fā)生極端變化時(shí),企業(yè)會意識到偶然的不確定性大大增加,所積累的知識便會被作廢。在之前的假設(shè)中,第一種應(yīng)對措施會是減少企業(yè)的投入。但是如此大的范圍下,不確定性已經(jīng)增加,極端的不確定性變化,意味著企業(yè)不知道如何處理新的環(huán)境。知識認(rèn)知匱乏,企業(yè)甚至很難意識到處理巨大變化所需的知識。在這種較高的不確定情況下,我們的組織結(jié)構(gòu)會使得企業(yè)主要在無形投入上進(jìn)行投資,即與新的市場參與者進(jìn)行互動(Hadjikhani, 1997),增加關(guān)系渠道。這樣,當(dāng)企業(yè)缺乏知識,不能夠做出決定或采取應(yīng)對措施時(shí),互動便成為最終的活動。

H3c:在較低的不確定性和較高的投入下,如果風(fēng)險(xiǎn)級別顯著升高,企業(yè)會做出無形投入(關(guān)系)并“靜待其變”,直到達(dá)到可接受的風(fēng)險(xiǎn)級別。

4 結(jié)語

本文的創(chuàng)新點(diǎn)在于對優(yōu)潑薩拉模型中的風(fēng)險(xiǎn)管理理論進(jìn)行分析。這種概念性分析為優(yōu)潑薩拉模型開辟了一個(gè)新的研究視角。它展示了企業(yè)在國際化進(jìn)程中,風(fēng)險(xiǎn)度如何隨著不確定性及投入的調(diào)整而發(fā)生變化。在此分析基礎(chǔ)上,我們制定了一個(gè)平衡不確定性和投入的風(fēng)險(xiǎn)管理模型,應(yīng)用此模型演示了優(yōu)潑薩拉模型的不確定性的特點(diǎn),同時(shí)它可以概述資產(chǎn)投機(jī)和退市,這個(gè)模型還說明了“下一步”并不一定意味著更多的有形資源投入,同時(shí)根據(jù)本文的分析思路,投入是企業(yè)內(nèi)部的一種變量,但不確定性是一種基本上由外部變化決定其變化的變量,因而企業(yè)管理者只能通過控制有形和無形投入的比例進(jìn)行不同種類的知識獲取來調(diào)整企業(yè)風(fēng)險(xiǎn)度。

在此意義上,企業(yè)在國際化進(jìn)程中,如果所面臨的風(fēng)險(xiǎn)低于企業(yè)的可容忍的水平,企業(yè)則可通過資本投資增加其投入,雖然將增加風(fēng)險(xiǎn),但可將其矯正到預(yù)期的水平。如果一個(gè)企業(yè)處在高風(fēng)險(xiǎn)水平,超過了可容忍度,應(yīng)立即采取矯正行動,通過重置公司資產(chǎn),甚至轉(zhuǎn)讓部分投資,來降低市場投入,也因此調(diào)整風(fēng)險(xiǎn)水平。這就意味著公司的投入變化直接影響風(fēng)險(xiǎn),但是不會對不確定性產(chǎn)生影響。不確定性的變化基本上由公司控制范圍之外的外部因素而引起,例如意料之外的政權(quán)變化或者市場規(guī)則發(fā)生變化。因此,如果一個(gè)企業(yè)意識到通過投入獲得的知識不足以獲得解決不確定性增長所必需的技能,企業(yè)可以采取最簡單的降低風(fēng)險(xiǎn)的方式——立即降低投入。

參考文獻(xiàn)

[1] Johanson.J.&Vahlne.J.E.The internationalization process of the firm[J].Journal of International Business Studies,1977(8).

[2] Johanson.J.&Vahlne.J.E. The mechanism of internationalization[J].International Marketing Review,1990(7).

[3] Johanson.J.&Vahlne.J.E. Business relationship commitment and learning in the internationalization process[J].Journal of International Entrepreneurship,2003(1).

[4] Johanson.J.&Vahlne.J.E. Commitment and opportunity development in the internationalization process:A note on the Uppsala internationalization process model[J]. Management International Review,2006(2).

[5] J o h a n s o n . J . & V a h l n e . J . E . T h e U p p s a l a internationalization process model revisited-From liability of foreignness to liability of outsideship[J]. Journal of International Business Studies,2009(40).

猜你喜歡

世界最新醫(yī)學(xué)信息文摘(2021年12期)2021-06-09 08:37:56

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:57:02

中國衛(wèi)生標(biāo)準(zhǔn)管理(2015年1期)2016-01-14 03:41:26

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

無錫職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00