跨國公司財務內部控制體系的完善策略研究

2017-05-30 17:21:50張振通

中國商論 2017年22期

張振通

摘 要:隨著經濟全球化的不斷深入,各地區經濟聯系越來越緊密,國際間的貿易活動已經越來越頻繁,逐漸成為不同國家與地區之間經濟交流的主要形式。在這樣的時代背景下,我國跨國公司得到了一個較好的發展空間,一方面企業的經營規模與經營范圍在不斷擴大,另一方面跨國公司的企業數量也在不斷增長。但是,對于跨國公司來說,往往需要面對更加激烈的國際市場競爭,因此就需要跨國公司不斷通過現代化的企業經營管理改革來實現企業競爭力的提高。而在現代化企業管理活動中,財務內部控制工作是有效提高企業經營管理水平的重要手段。在跨國公司建立完善的企業財務內部控制體系對于企業更好地面對國際市場競爭有著十分積極的作用。本文將從跨國公司財務內部控制體系完善策略制定的相關內容入手來進行具體的闡述。

關鍵詞:跨國公司 財務內部控制體系 完善策略

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2017)08(a)-057-02

1 跨國公司財務內部控制體系概述

1.1 跨國公司財務內部控制體系的影響分析

在實際情況中,跨國公司的財務內部控制體系往往會受到較多因素的影響,具體的來說主要分為外部環境因素影響與內部環境影響。在外部環境因素中,主要體現在以下兩方面的內容,首先,企業所處國家或地區的實際情況,對于跨國公司來說經營活動的開展往往是在多個國家或地區同時進行的,因此各個國家或地區的實際情況對于跨國公司的財務內部控制體系的建設都有影響。其次,跨國公司所處的競爭環境,對于競爭對手與競爭環境的分析是影響企業財務內部控制體系的重要因素。

在內部環境因素中主要有以下幾方面的內容:(1)企業目前的實際發展狀況。(2)企業的經營發展目標與戰略計劃。(3)企業組織結構特點。

1.2 在跨國公司財務內部控制體系建立的原則

首先,在財務內部體系建立的過程中要堅持合法性的原則,就是指跨國企業必須在各國各地區的相關法律法規的原則下依法進行財務內部控制的工作。其次,要堅持整體性的原則,就是指跨國公司的財務內部控制要與企業的整體情況相適應,要與公司的發展目標、組織結構特點等相適應。再次,要堅持財務內部控制工作的連續性,就是指跨國公司的財務內部控制工作的開展應當是一個持續性的活動,要與企業的持續經營相配合。最后,要堅持靈活性的原則,就是指企業的財務內部控制活動應該是隨著企業不斷經營發展的變化而變化,要根據跨國公司的實際發展情況及時進行調整。

2 跨國公司財務內部控制中存在的問題分析

2.1 跨國公司財務控制活動的成本預算較大

在實際情況中,由于跨國公司在不同國家或地區的分公司與子公司數量較多,且跨國公司的日常生產經營活動往往比較復雜。因此在跨國公司的財務內部控制活動中的成本預算往往比較大。例如,在實際情況中隨著會計信息化的應用,企業往往會根據自身實際需要來進行信息化會計處理系統的選擇。但是一方面由于跨國公司的分公司與子公司數量較多,并且不同分公司與子公司之間差距較大,因此企業往往需要針對不同的分公司與子公司進行不同信息化處理系統的采購。這就導致企業財務控制成本的大大提高。

2.2 財務內部控制缺乏監督活動

對于跨國公司來說,由于跨國公司的分公司與子公司數量較多,并且這些分公司與子公司往往分布在不同國家、不同地區,這就很容易造成總公司對分公司與子公司的財務內部控制的監督不到位。目前,跨國公司對分公司與子公司的財務內部控制監督活動主要是以派遣監督人員進行定期監督的形式,但是這種形式存在較多缺陷。一方面,總公司向分公司與子公司遣派專門的財務監督人員往往需要耗費較多的人力物力,會提高跨國公司的經營成本,另一方面派遣監督人員往往只能進行一段時間的監督活動,無法實現長期監督與實時監督。

2.3 信息溝通與交流缺乏全面性

在實際情況中,由于跨國公司在不同地區的分公司與子公司所處的經濟環境與政治環境,甚至是在工作時間方面都存在著較大的差異,因此在信息的傳遞方面往往缺乏標準與時效性。此外,在實際情況中,還很容易出現在傳遞高價值信息的過程中受到惡意攻擊,造成跨國公司的經濟損失。

3 完善跨國公司財務內部控制體系的有效策略

3.1 推行全面預算管理

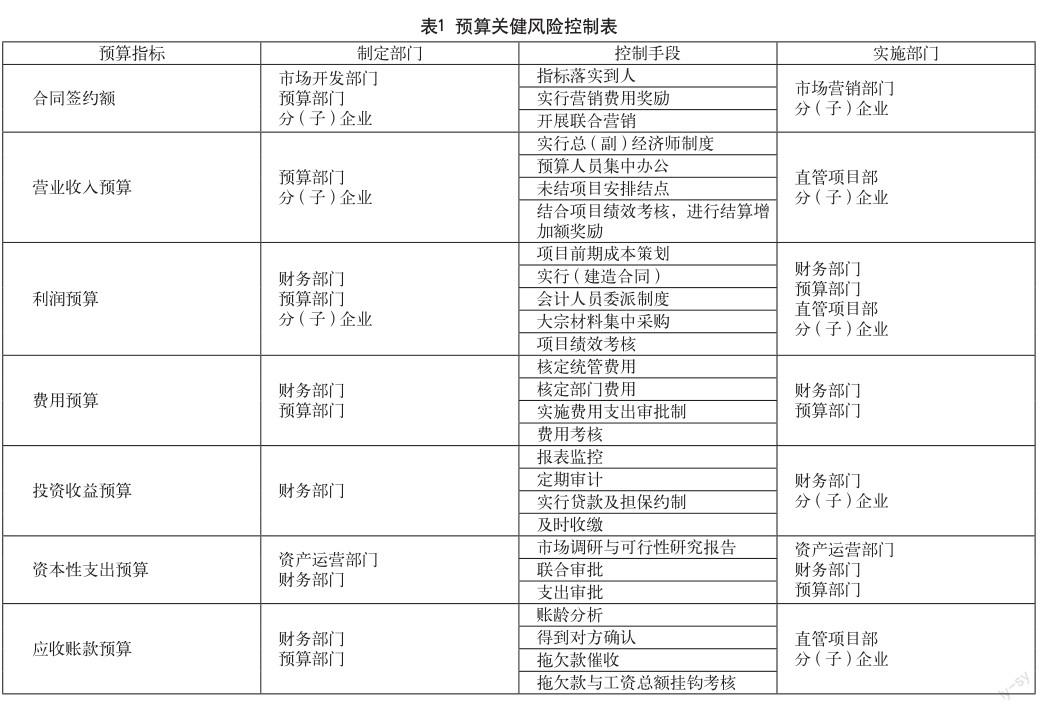

為了有效降低跨國公司財務內部控制的成本需要從以下方面進行預算管理。首先,對于跨國公司的不同子公司與分公司之間要采用統一的財務管理制度,一方面對于會計處理系統的選擇上要保持一致,以降低企業對信息化會計系統的維護成本,提高財務控制的工作效率,另一方面對于財務控制的相關方向保持一致,以保證跨國公司全面預算管理的推行。其次,在推行全面預算管理中,需要建立一個以公司發展目標和戰略規劃為起點的、由上到下全面預算體系, 對企業經營發展過程中的預算關健風險進行嚴格地控制,具體的內容如表1所示。

3.2 建立完善的跨國公司財務內部控制監督體系

在企業的財務內部控制工作中,往往還需要對財務控制活動的具體操作進行嚴格的監督,這是保證企業財務控制活動能夠有效進行,保證企業利益不因工作人員的舞弊、貪污等行為遭到侵害的基本保證。在跨國公司財務內部控制監督體系建立中,需要重視以下幾點。

首先,對于分公司與子公司的組織結構要進行合理地設計,通過不同部門之間的相互監督與相互制約來避免財務舞弊現象。其次,要對分公司與子公司的財務狀況進行不定時不定點的抽查,通過派遣監督隊伍的形式來進行財務控制監督。最后,還應當借由信息化管理系統來對分公司與子公司進行實時的信息化財務控制監督。

3.3 建立完善的財務內部控制信息的交流體系

隨著經濟與技術的發展,目前我國已經步入了信息化的大數據時代。在新的時代背景下,企業的經營發展離不開信息的溝通與交流,特別是對于跨國跨地區經營的跨國公司來說,不同的分公司與子公司之間,公司總部與分公司、子公司之間都需要建立起良好的信息溝通渠道來進行高效的信息化管理。首先,相關管理人員要正確認識到財務內部控制工作信息交流的重要性,財務內部控制信息的交流一方面能夠推動個別管理水平優秀的子公司與分公司向其他分公司傳授成功管理經驗,以幫助跨國公司整體財務內部控制管理水平的提高;另一方面,財務內部控制信息的交流也能夠幫助跨國公司準確了解分公司的財務經營狀況,及時發現問題,避免企業的損失。其次,要建立起現代化的信息交流體系,通過信息化手段,提高不同子公司與分公司以及總部公司之間傳輸信息的速度,保證傳輸過程的安全性,從而提高跨國公司的財務內部控制信息共享。

4 結語

經濟全球化的不斷深入,一方面給我國的跨國企業帶來了更加廣闊的發展空間,促進了企業的市場規模增長,但是另一方面激烈的國際市場競爭也對跨國公司在經營管理方面提出了更高的要求,同時在實際情況中,跨國公司的生產經營活動往往比較復雜多樣。因此在跨國企業的經營管理活動中需要重視起財務內部控制體系的建立,通過建立完善的財務活動預算管理制度,建立現代化的財務內部控制信息化系統,同時不斷以完善嚴格的財務活動控制監管體系來引導財務內部控制活動的進行,從而實現跨國公司的現代化管理改革,促進企業的監控持續發展。

參考文獻

[1] 陳宏明.內部控制、社會責任和財務績效的關系實證——以醫藥制造業為例[J].長沙理工大學學報(社會科學版),2017(02).

[2] 朱雙雙.財務報表審計和內部控制審計的整合——以中審華寅五洲對“柳鋼股份”為例[J].經營管理者,2017(10).