滬深300股指期貨對現貨市場波動的影響

2017-06-21 15:04:07劉光彥

山東工商學院學報 2017年3期

劉光彥,紀 偉,鄭 慧

(山東工商學院 金融學院,山東 煙臺 264000)

財政金融研究

滬深300股指期貨對現貨市場波動的影響

劉光彥,紀 偉,鄭 慧

(山東工商學院 金融學院,山東 煙臺 264000)

選用2005年1月4日至2015年9月2日每一個交易日滬深300指數收盤價為研究對象,并選擇股指期貨推出日期2010年4月16日為分界點將此段時間分為股指期貨推出前和股指期貨推出后兩個時間段,通過經典GARCH模型,將兩段時間內的現貨波動性作比較發現,推出股指期貨后,現貨市場的波動性較推出之前確實有效減弱,即現貨市場變得相對穩定一些。

股指期貨;現貨市場;GARCH模型

一、引言

世界上第一個股指期貨合約于1982年2月24日誕生在美國堪薩斯州期貨交易所,接著一些發達國家和地區,包括日本、新加坡以及我國香港等地也開展了股指期貨交易,股指期貨交易也越來越廣泛地存在于更多的國家和地區。截止到2016年,全世界證券市場設立股指期貨交易的國家和地區達到37個,交易品種更是百余種之多,可以說股指期貨當前在世界范圍內的交易已十分廣泛。我國自1978年改革開放以來,整體經濟因市場經濟的推行始終運行在非常健康的上行通道上,其中金融市場領域的發展同樣也是非常地迅猛。自我國上海證券交易所與深圳證券交易所建立,到現在經過接近30年的努力探索,我國證券市場尤其是股票市場的發展可以說是十分旺盛,由于我國股票市場起步較晚,可以說我國的股票市場要想在短短幾十年的時間內走過國外較為成熟市場所走過的路,必然還需要向國外資本市場學習和借鑒,不斷總結經驗和教訓,同時還要根據我國的國情,不斷創新。然而在這樣的情況下,還是不可避免出現了很多難題,例如市場效率不足、信息不對稱、內幕交易、暗箱操作等等,可以說每一次證券市場的重要變革以及創新,都會引起國內外眾多學者的討論與關注,也會有質疑和擔憂,包括開展創業板和到目前還未實現的納入國際板,這每一步改革或者創新,都是在積極的探求使我國證券市場走向成熟的道路。

2007年國務院開始推行《期貨交易管理條例》,在把期貨與期權合約加入到可交易合約的同時,還將可交易標的物范圍進一步加大,即把商品、有價證券、利率以及匯率等金融產品和相關的指數產品均納入標的物,這就為中金所預備推出股指期貨提供了法律方面的保障。在中金所成立之后,滬深300股指期貨的仿真交易開始試行,為進一步推出滬深300股指期貨奠定基礎,但是原本定于2007年就推出的滬深300股指期貨,由于擔心不可預知的系統性風險等等多種因素沒能及早推出,因此滬深300股指期貨合約在2010年4月16日才被正式推出并參與上市交易,做空機制也因此得以實現,股指期貨的推出使我國證券市場真正進入了一個新的發展時期,是我國證券市場創新史的重要里程碑。

到2017年,我國滬深300股指期貨已上市接近7年之久,這期間于2015年4月16日我國股指期貨市場還推出了上證50與中證500股指期貨,豐富了股指期貨市場品種體系的同時,拓寬了投資者投資渠道,也完善了資本市場,雖然股指期貨的運行使得我國證券市場不只可以做多,同時可以反向做空,但畢竟這一市場運行時間尚短,因此提高相應的風險防范,對股指期貨進行更加深入的理論研究仍是十分必要的,尤其在經歷過2015年股災之后,對于股指期貨的作用機制以及究竟應當如何對其利用,都需要學者們來重點研究。

二、文獻綜述

(一)國外文獻綜述

由于股指期貨在國外證券市場的發起時間較早,因此關于股指期貨對現貨市場波動性影響的研究也較為系統,總結國外學者的研究結論,其結果無外乎是:股指期貨增加或者是減小現貨市場的波動性,又或者是股指期貨對現貨市場的波動性沒有產生影響。

Harris(1989)研究標普500指數成分股的波動情況,結果表明在推出標普500股指期貨之后,指數成分股的收益率波動性明顯增強。Damodaran(1990)同樣研究標普500指數,選取5年的交易數據,發現現貨股票市場的波動在股指期貨推出之后是有明顯變大的[1-2]。

Gulen等(2000)將研究范圍擴大到17個國家,包括25個金融市場,對這些市場所推出的股指期貨以及現貨股票市場的交易數據進行研究,最終得到結果表明只有美國與日本的股票市場受股指期貨的推出的影響,其波動性有明顯增大的情況,但是結果發現其他15個國家的股票市場的波動性并沒有受股指期貨推出的影響而增大或者減小。Rahman(2001)通過建立GARCH模型進行研究,研究美國芝加哥商品交易所在推出了道瓊斯工業平均指數股指期貨之后,該標的指數的30支成分股的波動的變化情況,結論是成分股的波動性并沒有受股指期貨推行的影響而有所變化[3-4]。

Bologna與Pierluigi等人(2002)研究了前面學者的理論以及實踐研究,發現推出股指期貨后給股票現貨市場的波動性以及其他特性方面帶來的影響,一直還存在不確定性。通過他們的研究,結果表明在引進了股指期貨之后,股票現貨市場的波動性確實有所降低,并且不存在其他偶然的因素會導致現貨股票市場的波動性減小。Pilar等(2002)對西班牙股票市場引進股指期貨對其現貨股票市場所產生的影響進行研究,研究結果發現現貨股票市場的波動性在股指期貨被引進之后,股票市場的波動性有所減小[5-6]。

(二)國內文獻綜述

與國外學者對兩個市場的研究相比,由于我國市場推出股指期貨的時間相對要晚了一些,并且實踐上來說,運行的也不是十分成熟,交易數據等的缺乏,因此我國學者在還未推出滬深300股指期貨之前,主要研究國外市場,來推論在我國的發展狀況。在我國的股指期貨推出之后,隨著證券市場的不斷完善,交易數據越來越多,可得性也越來越容易,對我國證券市場股指期貨與現貨股票市場的研究逐漸多了起來,也為我國證券市場進一步更好更快地發展股指期貨以及完善股票市場,提供更多的理論與實踐建議。

90年代初期,我國有學者開始接觸和研究股指期貨,但所進行的研究主要是參考國外證券市場運行股指期貨的基礎理論和基本運作。即在滬深300股指期貨真正運行之前,國內的研究還是相對較少的,所進行的相關研究也缺乏系統性。汪利娜(1996)、蘇東榮(1997)對發達國家的股指期貨市場的發展運行進行了相關研究,對其發展狀況,監管特征等方面進行了研究,并分析總結出了一些經驗以供借鑒。進入到21世紀以后,國內學者對股指期貨的研究從基本理論及運作方式上的研究轉移到我國推行股指期貨的必要性和可行性,以及推出股指期貨后,股票現貨市場的波動會怎樣變化的研究之上。其中對于我國運行股指期貨可行性以及必要的研究有,鄒功達(2002)分析了亞洲一些國家和地區證券市場股指期貨的運行情況,對包括韓國、新加坡、中國香港與日本股指期貨的股指期貨運行進行仔細研究,分析我國推出股指期貨的環境以及可能產生的問題。王新與賈自強(2005)研究認為,當時中國的證券市場經歷了近15年的發展已經具備一定規模,證券交易系統以及法律監管體系已經較為完善,也就是說條件已經具備,股指期貨推出指日可待[7-10]。

事實上,2005年以后,學者們對于國內證券市場推出股指期貨的呼聲愈發強烈。到2006年,有學者開始通過實證建模的方法,對我國推出股指期貨的必要性與可行性進行研究,陳芳平與李松濤(2006)認為股市自2001年6月之后持續走下坡路導致投資者損失較大,因此股指期貨作為一種有效的避險工具,投資者對它的需求越來越迫切,文章通過建立模型分析了新加坡、日本、芝加哥不同國家先后運行日經225股指期貨之后對日本股票現貨市場的波動性影響。沈紅波與王布衣(2007)研究了亞太地區部分國家的股指期貨推出前后對股票市場的影響作用。王曉芳與劉鳳根(2008)研究了臺灣的指數期貨,結果顯示臺灣證券市場推出股指期貨之后,股票現貨市場的波動性并沒有發生很明顯的變化,2010年股指期貨推出后,其關注度又到了新的高度,吸引了更加廣泛的學者前來研究探索。李堪(2010)以A50股指期貨為研究對象,發現我國股票現貨因A50股指期貨的推出而變得波動頻繁且幅度加大,弱化了股市中信息的傳遞。邢精平等(2011)通過高頻數據做實證分析,發現長期來看股指期貨與現貨市場的相互影響并不明顯,而在短期內相互引導。周顯文,譚小芳(2013)研究比較非條件方差在股指期貨推出前后的變化情況,結果顯示方差增大,由此可以判斷出在推出滬深300股指期貨后,股票現貨市場的投機活動有所增加,投資者的市場風險增大[11-17]。

三、實證研究

(一)樣本數據的選取及處理

目前在國內市場已經上市交易的股指期貨品種,已經不止滬深300股指期貨一種,上證50股指期貨與中證500股指期貨也在2015年4月16日正式推出,但是上證50與中證500股指期貨推出的時間與滬深300股指期貨相比還是比較短的,實證分析的結果可能存在偏差。因此本文的數據選擇以2005 年1月4日為起始時間,2015年9月2日為截止時間的滬深300日收盤指數,去掉節假日共2592個日數據,之所以將數據選擇截止到2015年9月2日,是因為中金所規定,自2015年9月7日起,投資者如果在滬深300、上證50或者中證500股指期貨的單個產品,單日交易量超過有10手,就會構成“日內開倉交易量較大”,被判定為異常交易現象,即股指期貨的交易受到了很大程度的限制。本文將樣本數據,按照股指期貨推出時間2010年4月16日,劃分為兩部分進行研究。

一般來說,日收盤價的收益率序列更加平穩,因此本文主要運用收益率序列進行分析。其計算公式為rt=lnpt-lnpt-1。

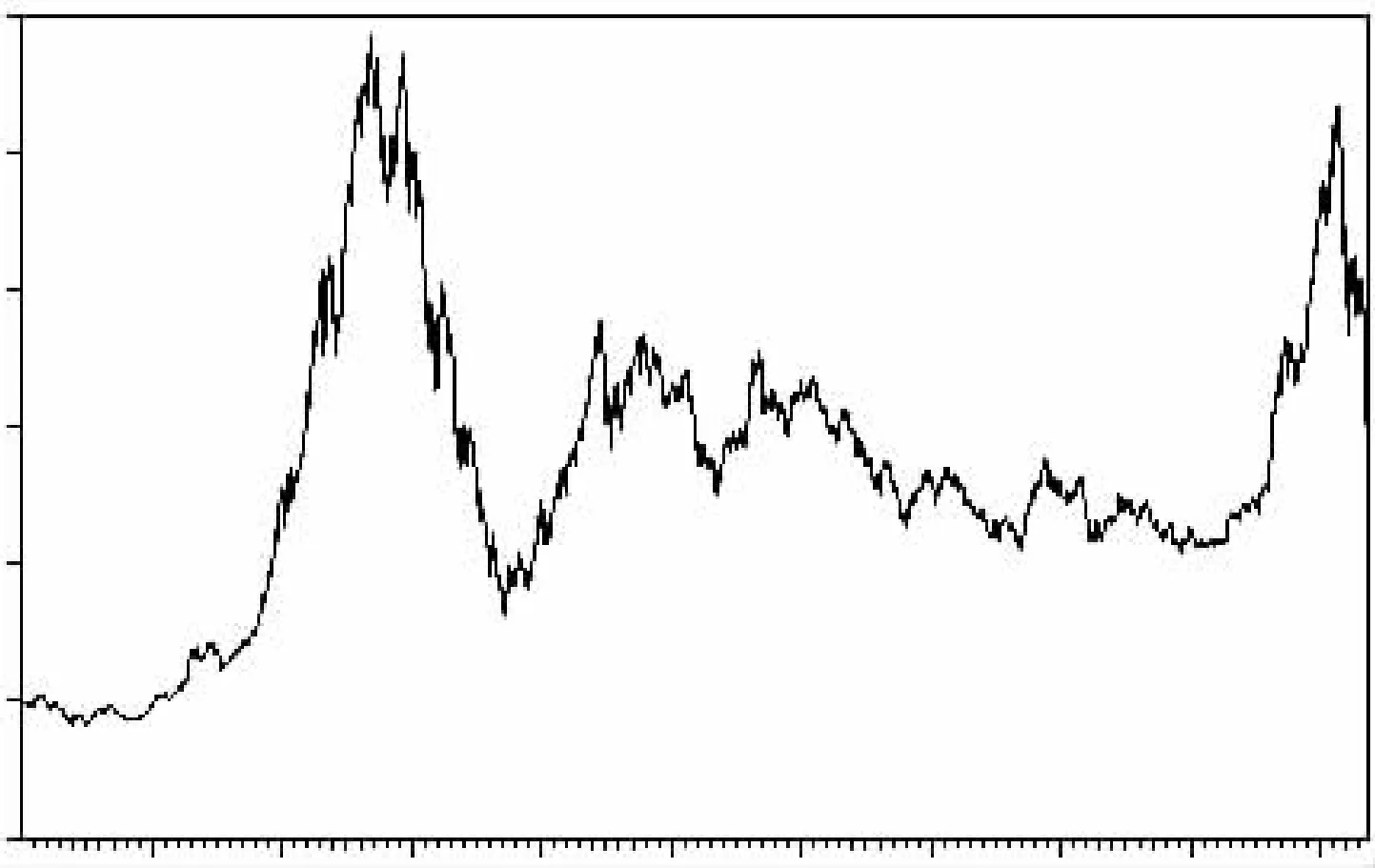

圖1 滬深 300 收盤價指數走勢圖

1.描述性統計

從2005年1月4日到2015年9月2日滬深300指數的走勢如圖1。

可以看到在2007年滬深300走勢呈明顯上升趨勢,這建立在宏觀經濟發展較好的基礎之上,并且借著股改的東風,股市也出現了一輪波瀾壯闊的大牛市,人們普遍看好股票市場。但到2008年時,股市開始狂跌,許多投資者損失嚴重。由于短時間內跌的過快過急,且跌幅較大,因此在狂跌過后,在2009年股市漸漸好轉呈上升狀態,出現了一輪較大規模的反彈,也可以稱為是另一輪小型牛市,之后又進入慢慢熊途,這一段較長時間的熊市持續了四年多的時間,在這期間我國股市中的投資者要想賺錢還是很困難的,直到2014年下半年,由于長時間的下跌以及指數的地位徘徊,很多個股股價已經很低,此時在國企改革、一帶一路等板塊的帶動下,我國股市迎來了規模較大的新一輪牛市,到2015年6月15日發生股災,這一輪牛市徹底崩塌。2015年6月15日到2015年7月8日,指數迅速下挫,這輪下跌被稱為股災1.0。2015年8月18日到2015年8月26日,指數又一輪向下急搓,被稱為股災2.0。在這樣的情況下,投資者在股市里的操作,想要獲取收益是很難的。

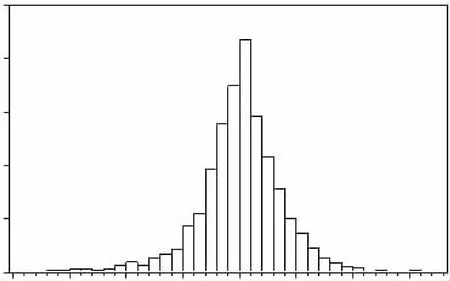

圖2可以看到,滬深300收益率序列均值為0.000475,標準差為0.018830,由于選取的時間序列涵蓋了兩次較大規模的牛市,大幅度的上漲使得收益率平均值為正;由序列的偏度為-0.096952,符合金融序列的有偏性;從收益率序列的峰度為6.156774,數值較大,符合金融時間序列尖峰厚尾的特性;從JB統計量數值看,不服從正態分布。

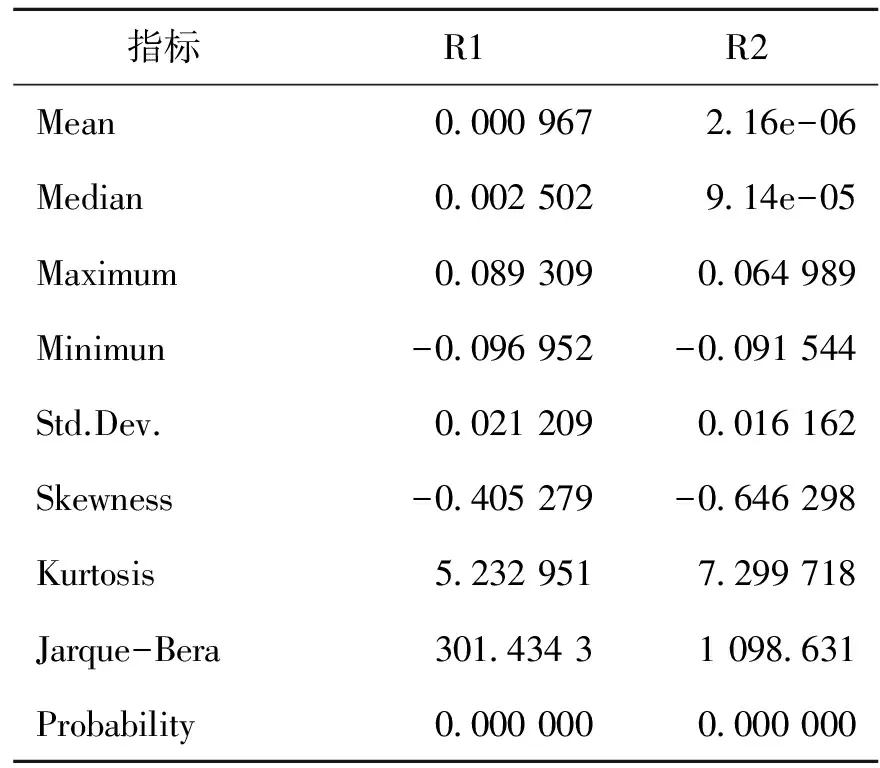

如表1,分別為滬深300股指期貨推出前后日收盤價收益率序列的描述統計量,從描述統計量中可以看出股指期貨推出前后,滬深300收益率序列的偏度分別為-0.405279、-0.646298,因此都具有左偏特性,而峰度值分別為 5.232951、7.299718,都大于基數3,即具有尖峰特性。假設收益率序列均服從T分布,在股指期貨推出之前的子樣本時期其方差為0.021209,股指期貨推出后方差變為0.016162,可見收益率序列波動性是明顯減小的,接著進行驗證該結論是否成立。

圖2 滬深 300 的收益率序列的直方圖和描述統計量

表1 股指期貨推出前后滬深300收益率序列的描述性統計量

(二)模型設計

本文實證部分主要是建立GARCH模型。第一步建立GARCH模型,接下來引入了虛擬變量D1到GARCH模型中,其系數則代表市場波動是增大或是減小。

1.GARCH模型實證分析

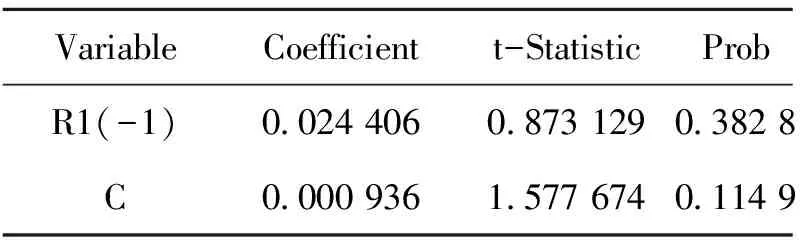

首先檢驗一下均值方程能否對序列進行擬合。

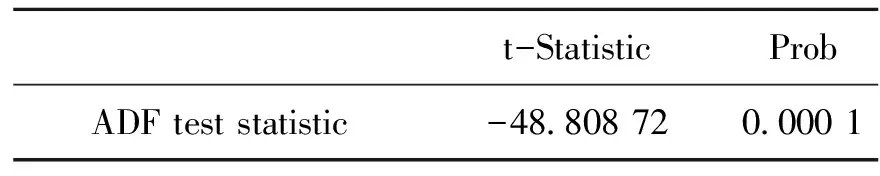

從表2看到兩個解釋變量均不顯著,即線性回歸模型無法擬合滬深300收益率序列,因此接下來考慮ARMA模型。首先要建立ARMA模型,在這之前要對所研究的金融時間序列進行平穩性檢驗,于是本文采用單位根(ADF)法對滬深300收益率序列進行檢驗,如表3所示。

表2 均值方程

表3 單位根檢驗結果

由表3可知ADF的T統計量為-48.80872,其P值為 0.0001,即無論是在 10%、5%或是 1%的置信水平上,檢驗結果均為顯著,即滬深300收益率序列平穩。ARMA模型可以很好地估計收益率序列。

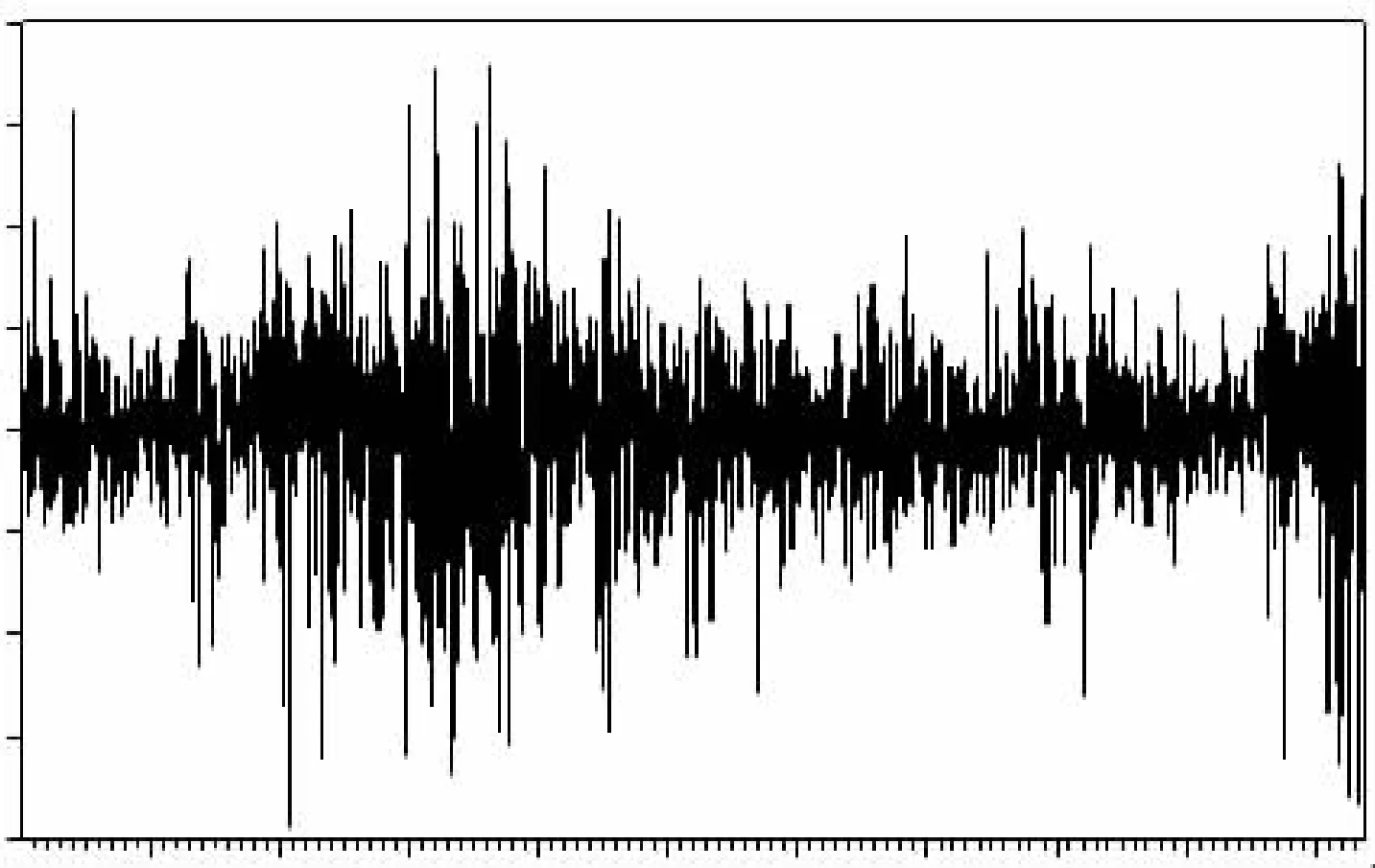

由圖3,觀察到明顯的從聚性特點,由圖中可看到2007 年和2015年的時候波動幅度最大,2010年至2014年之間波動幅度較少。這類具有波動從聚性的時間序列往往運用ARCH模型來進行建模。

檢驗收益率序列的ARCH效應,檢驗結果如表4。

圖3 HS300 收益率序列波動圖

表4 殘差平方相關性檢驗結果 Sample: 1 2592

由表4數據結果,殘差序列滯后12期的LB-Q統計量P值為0.000,由此可知收益率序列存在ARCH效應。因此可以建立ARMA模型對收益率序列進行估計,可以建立GARCH模型對收益率序列殘差進行估計,通過AIC與SIC準則選擇兩個模型的階數,整體樣本與兩階段樣本均可采用ARMA(1,1)與GARCH(1,1)建模。

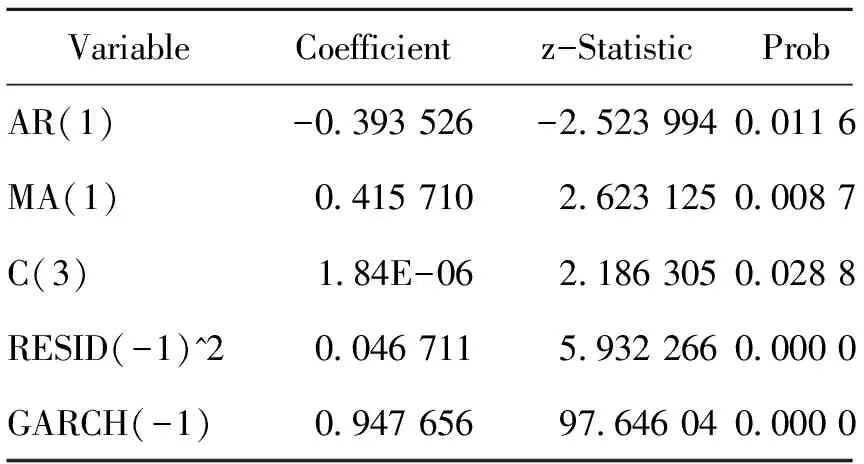

如表5所示,股指期貨推出前現貨股票市場滬深 300 指數收益率序列的ARMA-GARCH模型的估計結果。

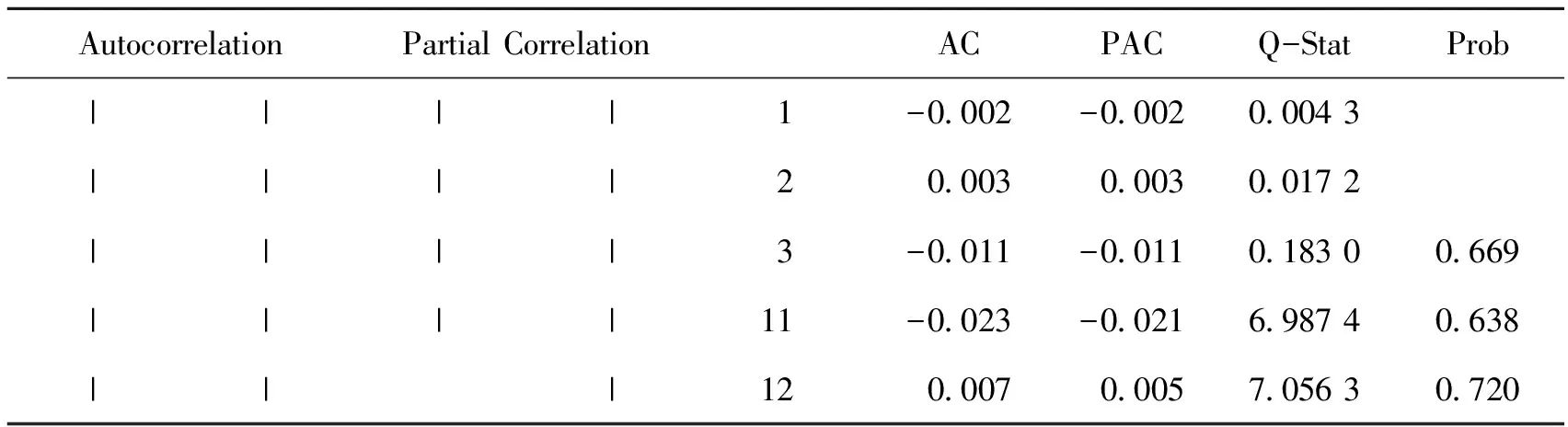

檢驗建模后ARCH效應是否仍存在,ARCH項與GARCH項系數之和為0.993 866,是小于1的,因此該模型平穩。本文通過兩種方法來檢驗ARCH效應。即殘差平方相關性檢驗法與ARCH——LM檢驗法。結果分別為表6與表7。殘差平方相關性檢驗的Q統計量均不顯著,殘差序列的ARCH效應已不存在。ARCH——LM檢驗,F統計量與N·R2的P值均大于10%,再次驗證ARCH效應已不存在。

表5 股指期貨推出前收益率序列 ARMA-GARCH 模型結果 Sample (adjusted): 3 1283

表6 殘差平方相關性檢驗結果 Sample: 3 1283

表7 ARCH——LM 檢驗結果

接著對滬深300股指期貨推出后的收益率序列建立ARMA-GARCH模型,結果如下。

表8 滬深300股指期貨推出后收益率序列 ARMA-GARCH 模型結果 Sample (adjusted): 3 1309

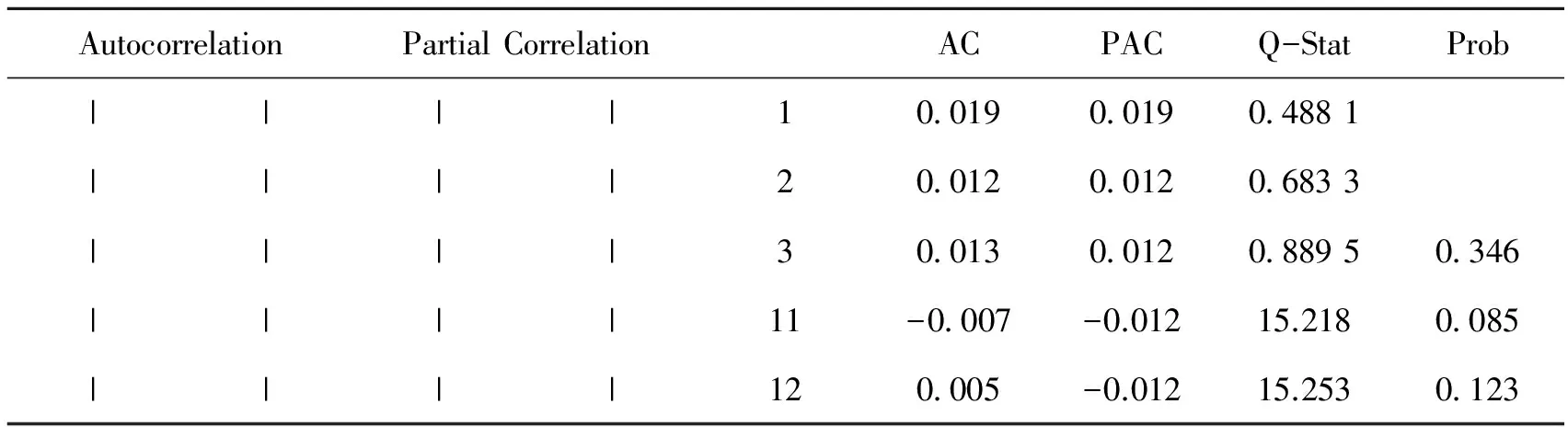

檢驗模型殘差序列的ARCH效應。ARCH項系數與GARCH項系數之和0.994367,小于1,可得該模型是平穩的。由殘差平方相關性檢驗表9,其中自相關系數與偏自相關系數及Q統計量均不顯著,即殘差的ARCH效應已不存在。ARCH——LM檢驗,可知殘差序列的ARCH效應已不存在。因此兩種檢測方法,都驗證ARMA-GARCH模型消除了滬深300收益率序列的ARCH效應。

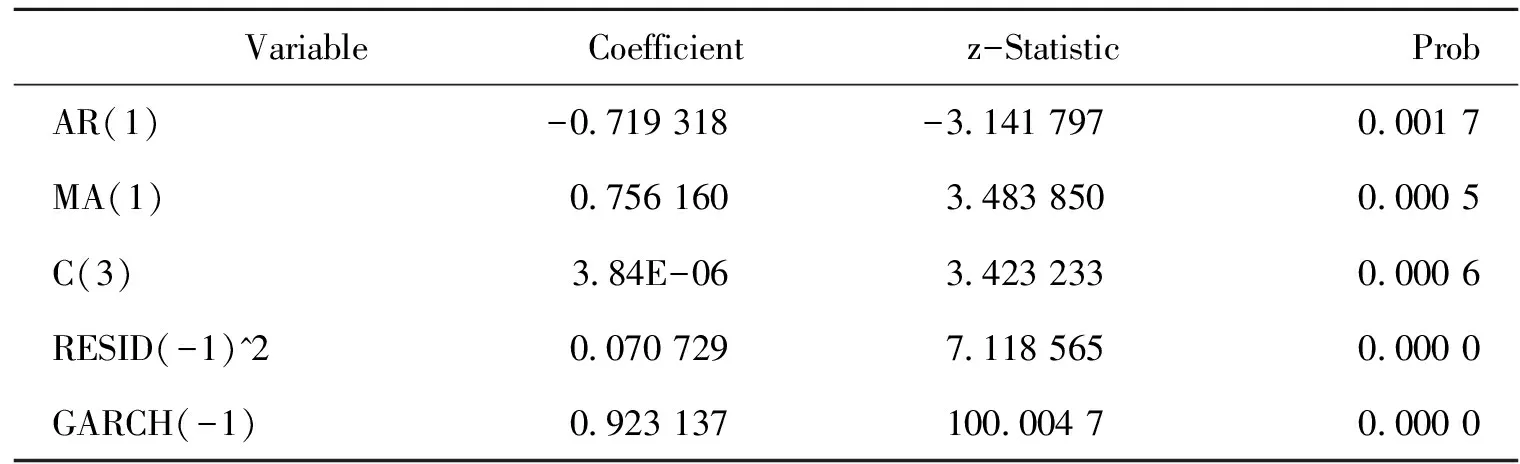

由表11,C3為滬深300股指期貨推出前后所建立ARMA——GARCH模型實證結果常數項系數,C4與C5分別為ARCH項和GARCH項系數。可以得到C4與C5之和約為1,由此可知信息對于波動方差產生了一定沖擊。比較滬深300股指期貨推出前后ARCH項系數由0.070729變成0.046711,說明前一期的殘差平方對于當期的方差產生的影響是減小的,ARCH項系數可以用來表示市場上最新出現的消息對于當期指數收益率波動所產生的影響,由上表發現ARCH項的系數變小,由此可知滬深300收益率的波動受新消息的影響較之前不十分明顯。相應的GARCH項系數較股指期貨推出前是增大的,由此表示GARCH項系數代表的市場上過去的陳舊消息對于當期收益率波動的影響也是增大的。

表9 殘差平方相關性檢驗結果 Sample: 3 1309

表10 ARCH LM 檢驗結果

表11 GARCH模型對HS300指數日收盤價的收益率序列的計算結果

由上所述,我們可以發現,滬深300股指期貨的推出,使市場中的新消息與舊消息對現貨股票市場的波動產生了不一樣的影響,新消息的刺激作用是有減小趨勢的,而舊消息的刺激作用沒有太大的變化,可能還有變大的趨勢。但總的水平上,由于股指期貨的推出使市場運行變得相對平穩了一些。

2.帶有虛擬變量的GARCH模型

建立帶有虛擬變量的GARCH模型,分別從短期與長期兩方面考察。

長期建模結果如下。

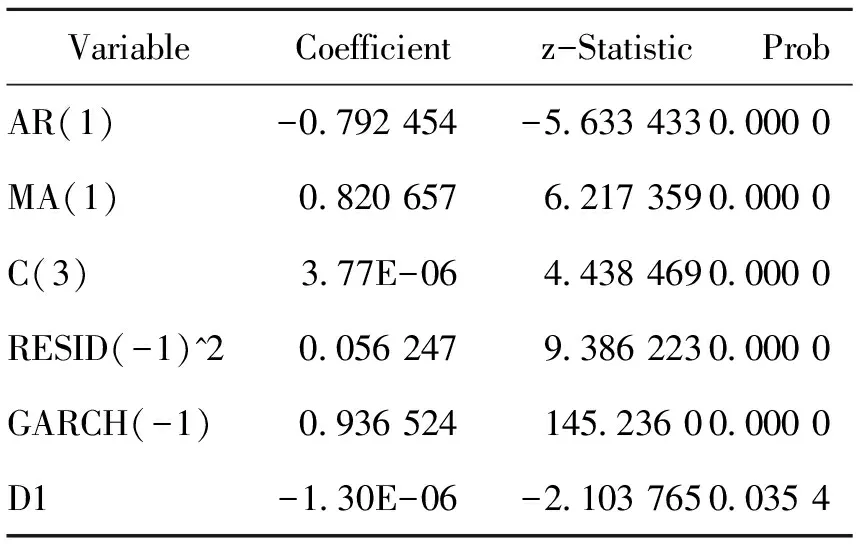

表12 帶虛擬變量的 GARCH 模型 Sample (adjusted): 3 2592

由表12得到,虛擬變量D1的系數為-1.30E-06,在5%的置信水平下顯著,即長期來看,現貨股票市場的波動是減弱的。

進一步研究在短期的情況,選取2010年2月1日到2010年6月30日滬深300指數收益率序列作為研究樣本,仍采用帶有虛擬變量的GARCH(1,1)模型來進行實證分析。

表13 短期帶虛擬變量的 GARCH 模型估計結果 Sample (adjusted): 2 98

由表13得到虛擬變量D2的系數為7.97E-05,由此可知短期內,現貨股票市場受股指期貨推出影響,波動變得更加劇烈。長期的實證結果,影響系數為-1.30E-06,即在長期內,現貨股票市場的波動性是變得相對平緩的。由短期與長期兩種情況的實證結果,股指期貨剛開始運行時,交易機制以及監管制度還不十分完善,股指期貨市場的投資者絕大部分是投機者。由于溢出效應的存在,股指期貨市場劇烈波動,引導現貨股票市場的波動也有所增大。但隨著時間推移,股指期貨市場交易不斷完善,投資者的買賣操作也更加規范,投機氛圍有所減弱,相應的股指期貨市場使得消息在現貨股票市場的傳遞變得更加有效。

四、研究結論與建議

(一)研究結論

通過對收益率序列做描述性統計分析,發現序列呈現左偏分布,同時具有一般金融時間序列的尖峰厚尾的特征,并且具有拖尾性,并非正態分布。對比股指期貨推出前后收益率序列的波動方差,發現在股指期貨推出之后,波動方差較之前是變小的,即表明指數收益率序列的波動性是有減小變化的。為了進一步通過金融建模進行研究,因此對指數收益率序列進行平穩性檢驗,得出收益率序列為平穩性序列的結論。

在完成GARCH模型對滬深300收益率序列的擬合之后,序列的ARCH效應被消除。并且從GARCH建模結果可得出,受到前一期殘差平方的影響是變小的,而當期的波動方差受到前期波動方差的影響變大。從而可以說明滬深300收益率的波動受到新消息的作用變得不那么明顯,而舊消息的刺激作用沒有太大的變化,可能還有變大的趨勢。由此我們可以推斷,在我國股指期貨發展的幾年時間里,股指期貨市場對于現貨股票市場的穩定方面起到了一定的積極作用,使得信息在現貨股票市場內的流動速度加快,使其對于新信息的反映也沒有之前那樣劇烈,使投資者可以更加理性的進行投資。另一方面,我們也從實踐中深有體會,現貨股票市場對于舊信息,也就是歷史信息的反應有所變化,筆者分析可能是由于經過幾輪較大牛熊市更替,以及眾多標志性事件之后,人們的慣性思維導致對歷史消息的過度反應。

通過建立帶有虛擬變量的GARCH模型,得出股指期貨市場的推出使得現貨股票市場的波動性在總體上有一個減小變化的結論,同時還得出結論在股指期貨推出的短期內現貨股票市場的波動性是明顯增大的這是由于股指期貨運行短期內的交易制度還不完善以及各投資者的投機心理嚴重,導致波動變強。而從長期來看股指期貨市場對于現貨股票市場的波動穩定性是有一定增強作用的。相信隨著我國對股指期貨市場發展的重視不斷增強,并且不斷總結經驗教訓,積極向國外成熟市場學習,我國股指期貨市場于現貨股票市場的發展將更加有效和穩定。

(二)發展建議

我國股指期貨市場從2010年4月16日推出到現在已經接近7年時間,雖然由于2015年股災,監管層于2015年9月2日發公告限制其過度交易,但不可否認的是,股指期貨對于我國整個資本市場的豐富和發展,尤其是對現貨股票市場無法做空以及對沖保值功能的補充與完善還是起到了非常重要作用的。然而畢竟我國整個資本市場起步晚,發展時間較短,還需要積極向國外成熟市場學習,總結經驗教訓,更重要的是能將各種政策經驗與我國的特色國情相結合,適時適當地采取措施,使得股指期貨市場在防范風險方面起到更好的作用,以促進和完善我國金融市場的穩健運行。

1.監管部門和交易所以及各大期貨公司應當對投資者進行關于股指期貨基礎知識的必要宣傳。積極的宣傳有助于消除投資者對于股指期貨的一些誤會,但另一方面也要避免投資者對于股指期貨的過度濫用。眾多投資者都了解,股指期貨的推出改變了我國投資者只能通過現貨股票市場單方面做多盈利的局面,投資者可以通過在股指期貨市場做空來取代之前只能用腳投票的局面,股指期貨還為現貨股票市場的投資者提供了風險規避出口,通過在股指期貨與現貨股票市場的合理組合,以達到保護現貨股票市場多頭頭寸不受到重大損失,甚至有可能實現一定的收益。這對于穩定現貨股票市場,防范市場風險具有重要意義。我國滬深300股指期貨已經實際有效運行了五年多的時間,上證50與中證500股指期貨也推出接近兩年的時間,然而對于眾多的中小投資者來說,股指期貨市場仍舊是一個模糊而陌生的地方,或者是較高的門檻,或者是些許誤會,亦或是畏難而不敢輕易涉及其中,眾多中小投資者認為股指期貨還是一些大戶投資者以及機構投資者進行大規模投機的地方,對股指期貨市場的各種運行機制不甚了解,例如每日盯市以及保證金制度,還有強制平倉,杠桿交易等都很模糊,存在很大的誤解,片面的認為股指期貨就是一個杠桿率極高,稍不留神就會損失極大的投機市場,很可能在頃刻之間血本無歸。這些偏見的形成,就是眾多投資者對于股指期貨市場以及金融產品的基礎知識,運行規則了解不清晰等原因造成的。因此需要監管層以及交易所,期貨公司加強對這些金融衍生產品的宣傳,引導眾多投資者對股指期貨有一個理性的了解和判斷。

2.嚴格上市公司過會,監督上市公司信息披露的真實、透明與及時性,完善上市公司退市制度。眾所周知,我國資本市場發展到今天也只有不到三十年的歷史,仍處于初級階段,上市公司對于信息披的各項規定沒有十分自覺的意識,對于信息披露的各項要求不以為意,不及時,不完整的現象不時出現,更甚者還出現一些虛假財務信息。上市公司信息作為市場內最為主要的信息來源,有效的信息披露將使信息被快速的反映在證券價格之上,由此也可以避免信息累積對市場波動產生的重大影響。我國股指期貨市場推出運行之后,一定程度上加快了信息的傳遞速度,但是這也具有一定的限度,想要單獨依靠股指期貨市場也是不現實的。因此,嚴格上市公司過會,嚴控不符合要求的公司上市,對于已經上市的公司,尤其出現重大違規的上市公司,也應加強與完善退市制度。我國股票市場在發展初期并未針對違規上市公司建立有效的退市機制,一些業績很差的垃圾股票暴漲暴跌,加重了投資者的投資風險,加劇了股票市場的不穩定性。而推行上市公司退市制度有利于構建良好的投資環境,有效提高股市的運行效率,也有利于保護中小投資者利益,但自從退市制度推出以來,一直未得到十分有效地執行,2016年7月8日,證監會對欣泰電氣啟動了強制其退市的程序,并發文嚴格申明欣泰電氣在退市之后,不得重新再次上市,這是我國股市推行退市制度,為實現股市健康穩定邁出了堅實的一步。從我國股票市場的長遠發展戰略來看,堅決執行退市制度是非常必要的,通過欣泰電氣退市這一案例,我們看到監管層將進一步加強對退市制度的執行力度,更好地提高退市效率,以保證整個證券市場的質量,從而提高整證券市場的信息傳遞,及時滿足投資者對信息的需求。

[1]HarrisL.S&P500CashStockPriceVolatility[J].JournalofFinance,1989,(44):1155-1175.

[2]DamodaranA.Indexfuturesandstockmarketvolatility[J].ReviewofFuturesMarkets,1990,(9):442-457.

[3]GulenH,MayhewS.Stockindexfuturestradingandvolatilityininternationalequitymarkets[J].JournalofFuturesMarkets,2000,(2):661-686.

[4]RahmanS.TheintroductionofderivativesontheDowJonesIndustrialAverageandtheirimpactonthevolatilityofcomponentstocks[J].FuturesMarkets,2001,(21):634—653.

[5]BolognaPierluigi,CavalloLaura.Doestheintroductionofstockindexfutureseffectivelyreducestockmarketvolatility?Isthefutureseffectimmediate?EvidencefromtheItalianstockexchangeusingGARCH[J].AppliedFinancialEconomics,2002,12(3):183-192.

[6]PilarC,RafaelS.DoesDerivativestradingDestabilizetheUnderlyingAssetsEvidencefromtheSpanishStockMarket[J].AppliedEconomicsLetters,2002,(2):107-110.

[7]汪利娜.英國金融期貨市場:監管、發展及對中國的借鑒意義[J].財貿經濟,1996,(1):40-48.

[8]蘇東榮.論中國金融期貨市場的發展方略[J].中央財經大學學報,1997,(4):44-49.

[9]鄒功達,陳浪南.中國A股與B股的市場分割線檢驗[J].經濟研究,2002,(4):51-59.

[10]王新,賈自強.我國開設股指期貨的可行性分析[J].中國信用卡,2005,(3):65-67.

[11]陳芳平,李松濤.股指期貨推出對股指波動性影響的實證研究——基于日經 225指數期貨交易整合式市場模式[J].甘肅金融,2006,(2):45-47.

[12]王布衣,沈紅波.滬深300股指期貨的推出對股票市場的影響[J].金融與經濟,2007,(5):42-44.

[13]劉鳳根,王曉芳.股指期貨與股票市場波動性關系的實證研究[J].財貿研究,2008,(3):86-94.

[14]李堪.股指期貨對我國內地股市波動性影響實證研究[J].金融發展研究,2010,(1):64-68.

[15]邢精平,周伍陽,季峰.我國股指期貨與現貨市場信息傳遞與波動溢出關系研究[J].證券市場導報,2011,(2):13-19.

[16]徐壽福.QFII持股與上市公司股利政策的關系研究[J].財經理論研究,2015,(4):40-54.

[17]周顯文,譚小芳.股指期貨對股票現貨市場影響的實證研究[J].統計與決策,2013,(7):156-161.

[責任編輯:劉 煒]

10.3969/j.issn.1672-5956.2017.03.012

2017-01-31

教育部人文社會科學規劃基金項目“新興市場國家(地區)銀行危機與貨幣危機的共生性研究”(13YJA790122)

劉光彥,1962 年生,男,山東青島人,山東工商學院教授,碩士,研究方向為證券投資。紀偉,1990年生,男,河北秦皇島人,山東工商學院碩士生,研究方向為證券投資,(電子信箱)279221883@qq.com。鄭慧,1991年生,女,山東菏澤人,山東工商學院碩士生,研究方向為國際金融。

F

A

1672-5956(2017)03-0080-11

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19