對外擔保風險對審計收費和審計質量的影響

2017-06-21 15:04:07王如燕羅亞芬

山東工商學院學報 2017年3期

王如燕,羅亞芬,劉 璐

(上海對外經貿大學 會計學院,上海 201620)

財政金融研究

對外擔保風險對審計收費和審計質量的影響

王如燕,羅亞芬,劉 璐

(上海對外經貿大學 會計學院,上海 201620)

以 2011年至 2015年的上市公司擔保作為樣本,從對外擔保風險的角度,將對外擔保風險分解成不同的風險因子,研究當上市公司進行了對外擔保的情況下,審計收費和審計質量、路徑改變問題。研究發現對外擔保期限、對外擔保規模、風險管控能力與審計收費顯著相關,擔保期限、擔保對象、超額擔保會對審計質量產生顯著影響。因此當上市公司存在對外擔保時,審計收費和審計質量會受到對外擔保的影響,審計收費會相應增加,審計質量會相應降低,審計師和審計報告閱讀者都需要考慮進行擔保的上市公司的風險。

對外擔保;審計收費;審計質量;風險

一、文獻綜述

(一)國外相關文獻綜述

關于對外擔保與審計收費和審計意見的研究,國外學者開展的也比較少。Louwers(1998)[1]、Carcello(2000)[2]和Neal(2009)[3]以可能存在財務危機的公司作為樣本,利用財務危機預測模型研究發現,對外擔保金額越大的公司存在的潛在財務風險越大,審計收費越高[1]。DeAngeloL(2014)[4]研究發現,通過財務杠桿這個傳導變量,當企業為關聯方提供擔保時,企業更容易被出具非標準的審計意見。

(二)國內相關文獻綜述

王克敏和羅艷梅(2006)[5]選取ST公司中存在對外擔保的 106 家公司作為樣本,采用邏輯回歸方法得出結論:公司進行對外擔保將增加財務風險,從而增加審計收費。劉力和馬賢明(2008)[6]利用來自A股市場的經驗數據,作了審計委員會與審計質量研究。陳小林等(2009)將 2002~2003 年在深交所上市的公司作為樣本,實證研究發現存在對外擔保的公司審計收費更高。呂先锫和王偉(2007)以 2005 年證券行業的數據作為樣本,實證研究發現進行對外擔保的公司比例與非標準審計意見比例之間存在顯著相關關系。劉成立(2010)選取 2006 年進行對外擔保的公司作為樣本,實證研究發現對外擔保規模與非標準審計意見呈正相關關系,而且上市公司為子公司進行的擔保格外引人注意。張俊瑞(2014)[7]使用我國滬深主板市場股年的數據,發現審計師并不會僅僅因為上市公司存在對外擔保而出具,但對上市公司對外擔保風險對審計收費和審計質量的影響提供高風險的擔保行為卻十分謹慎。審計師在出具審計意見時,對于對外擔保的規模因素做了比較充分的考慮,擔保規模與審計師出具的可能性呈正相關關系,違規的關聯擔保甚至可能淪為大股東掏空上市公司的重要手段,并因此影響企業的持續經營能力。李嘉明(2016)[8]通過實證研究了對外擔保對審計收費和審計質量的關系,認為審計師會通過提高審計收費來消化掉一部分對外擔保所帶來的風險,同時對外擔保越高越容易給出高的審計報價和非標準審計意見。

二、研究假設

(一)對外擔保對審計收費影響的理論分析

從擔保的規模、期限來看,擔保規模越大,審計師需要更謹慎的評估擔保的風險,從而需要更多的審計時間,收集更多的資料,投入更多的資源,同時造成錯報的風險也越大;擔保的期限越長,不確定性就越大,評估難度也越大,需要的審計資源就越多,造成錯報的風險也就越大;從當年新增擔保來看,如果管理層在當年內進行了異常的大量擔保,可能顯示出管理層存在欺瞞股東的情況,此時不僅大量異常擔保會給公司帶來風險,還會令人質疑管理層受托責任的履行;從擔保對象來說,關聯方、母子公司和股東是目前市場上最主要的擔保對象,上市公司與這些擔保對象之間相互經濟聯系緊密,在為這些經濟體擔保時,可能會簡化擔保風險的評估程序,但是不見聯系緊密不代表雙方之間沒有信息差,不代表被擔保人存在損害擔保人利益的可能性;從風險管控能力上看,上市公司風險管控能力較好時,對擔保的審查會比較嚴格,風險識別能力比較強,更傾向于將風險控制在較小范圍之內。所以,當公司存在對外擔保時,一方面審計師可能需要增加工作時間和人員來對擔保進行檢查,資源的投入增加了審計成本,同時對外擔保的風險一部分會轉移成審計風險,審計成本和審計風險的增加會導致審計收費的增加;另一方面,當公司存在對外擔保時,公司管理層為了繼續隱瞞異常對外擔保風險,可能會增加審計收費來收買審計師。因此本文提出假設:

假設 1:對外擔保風險越大,審計收費越高。

對外擔保的期限越長,不確定性越高,面臨的風險也越復雜,從而提出附加假設:

假設 1a:對外擔保期限越長,審計收費越高。

對外擔保的規模越大,對外擔保的風險就越高,從而審計收費越高所以提出假設 1 的附加假設:

假設 1b:對外擔保的規模越大,審計收費越高。

當年新增的擔保越多,說明管理層可能進行了異常擔保,這些擔保并不是建立在公司利益之上的,不確定性非常高,因此提出附加假設:

假設 1c:當年新增擔保越多,審計收費越高。

上市公司為關聯方等經濟聯系緊密的經濟體進行擔保時,可能會因為往來頻繁而忽視對擔保的風險評估,從而這種擔保所蘊含的風險可能高于已經做出的風險說明,所以提出附加假設:

假設 1d:為關聯方進行的擔保越多,審計收費越高。

上市公司的風險管控能力越強,對風險的識別和控制能力越大,擔保的風險越低,同時也能抑制管理層與審計師的合謀,從而提出附加假設:

假設 1e:擔保人風險管控能力越強,審計收費越低。

(二)對外擔保對審計質量影響的理論分析

在公司存在對外擔保的情況下,增加了經濟業務的復雜性,尤其是規模較大較復雜的對外擔保。而對外擔保帶來的風險會增加被審計單位的風險,給審計師識別和評估公司風險增加難度,也會讓管理層產生盈余操控的動機。當對外擔保業務涉及到母子公司和關聯方時,子公司更容易被母公司操控而承擔風險巨大的擔保,在未來造成巨大的經濟損失甚至破產。所以當公司存在對外擔保時,審計質量會被影響,正確評估對外擔保才能盡可能保證審計質量。因此本文提出假設:

假設 2:對外擔保風險越高,審計質量越低。

對外擔保的期限越長,不確定性越高,面臨的風險也越復雜,從而提出附加假設:

假設 2a:對外擔保期限越長,審計質量越低。

對外擔保的規模越大,擔保越復雜,審計的難度就越大,因此提出附加假設:

假設 2b:對外擔保的規模越大,審計質量越低。

當年新增的擔保越多,說明管理層可能進行了異常擔保,擔保的不確定性非常高,同時這也說明管理層可能存在隱瞞的行為,給審計增加了困難,因此提出附加假設:

假設 2c:當年新增擔保越多,審計質量越低。

當擔保對象是關聯方和母子公司等聯系比較緊密的公司時,公司可能會處于合作的考慮為其進行較多擔保,并且并不會仔細評估其中蘊含的風險,因此提出附加假設:

假設 2d:為關聯方進行的擔保越多,審計質量越低。

上市公司的風險管控能力越強,對風險的識別和控制能力越大,擔保的風險越低,同時也能抑制管理層與審計師的合謀,從而提出附加假設:

假設 2d:擔保人風險管控能力越強,審計質量越高。

三、樣本選擇與變量設計

(一)樣本及數據來源

本文實證所采用的數據都是由CSMAR國泰安數據庫下載,通過整理計算所得。本文數據是 2011 年到 2015 年 5 年的數據,涉及到對外擔保數據庫中所有的上市公司數據,并做了以下相關調整。

以下模型一數據調整:

剔除了得不到審計費用或者審計費用為0,和得不到凈資產的公司樣本;剔除了對外擔保為0和負值的公司樣本,對外擔保為0說明該公司既沒有為別的經濟體或個人提供擔保,也沒有接受來自別的經濟體或者個人的擔保,對外擔保為負值說明該公司接受了別的經濟體和個人提供的擔保,本文是進行對外擔保的公司為研究對象,這兩者不符合;剔除了擔保期限為0的對外擔保,擔保期限為0說明該項對外擔保在本年度已經到期,不會在未來帶來風險,不屬于研究范圍。剔除了ST上市公司,因為這些上市公司已經連續虧損嚴重,無法確定是否能夠持續經營,也無法確定其財務信息的可信度。經過上述調整,得到 4 551個樣本數據。

以下模型二數據調整:剔除了得不到操作性應計利潤的公司樣本,其他調整都和前文模型一的數據調整相同,共得到4 551個樣本數據。本文采用的數據處理軟件是SPSS17.0。

(二)變量設計

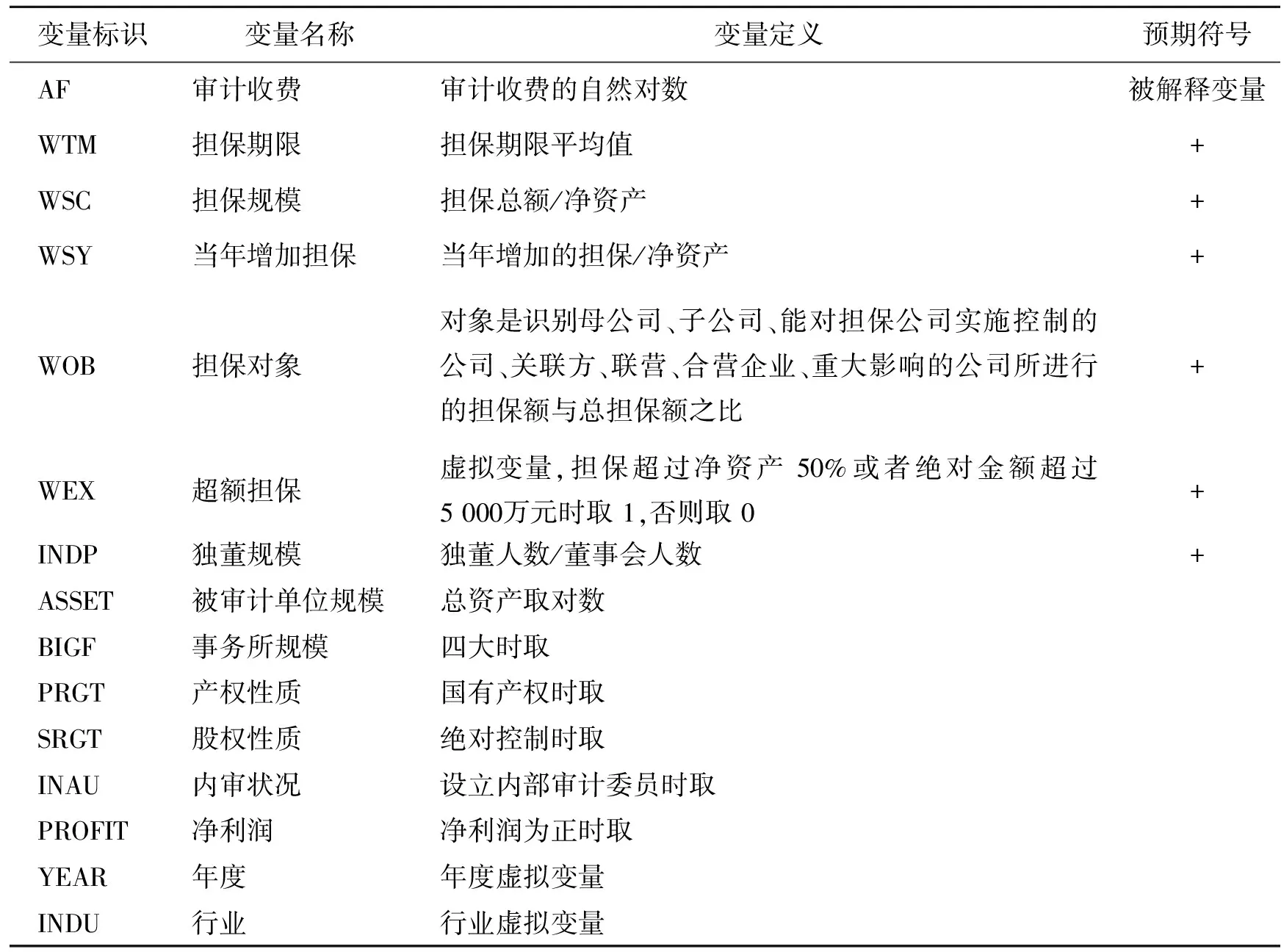

根據前文文獻綜述的總結,審計收費的控制變量確定如表1所示。

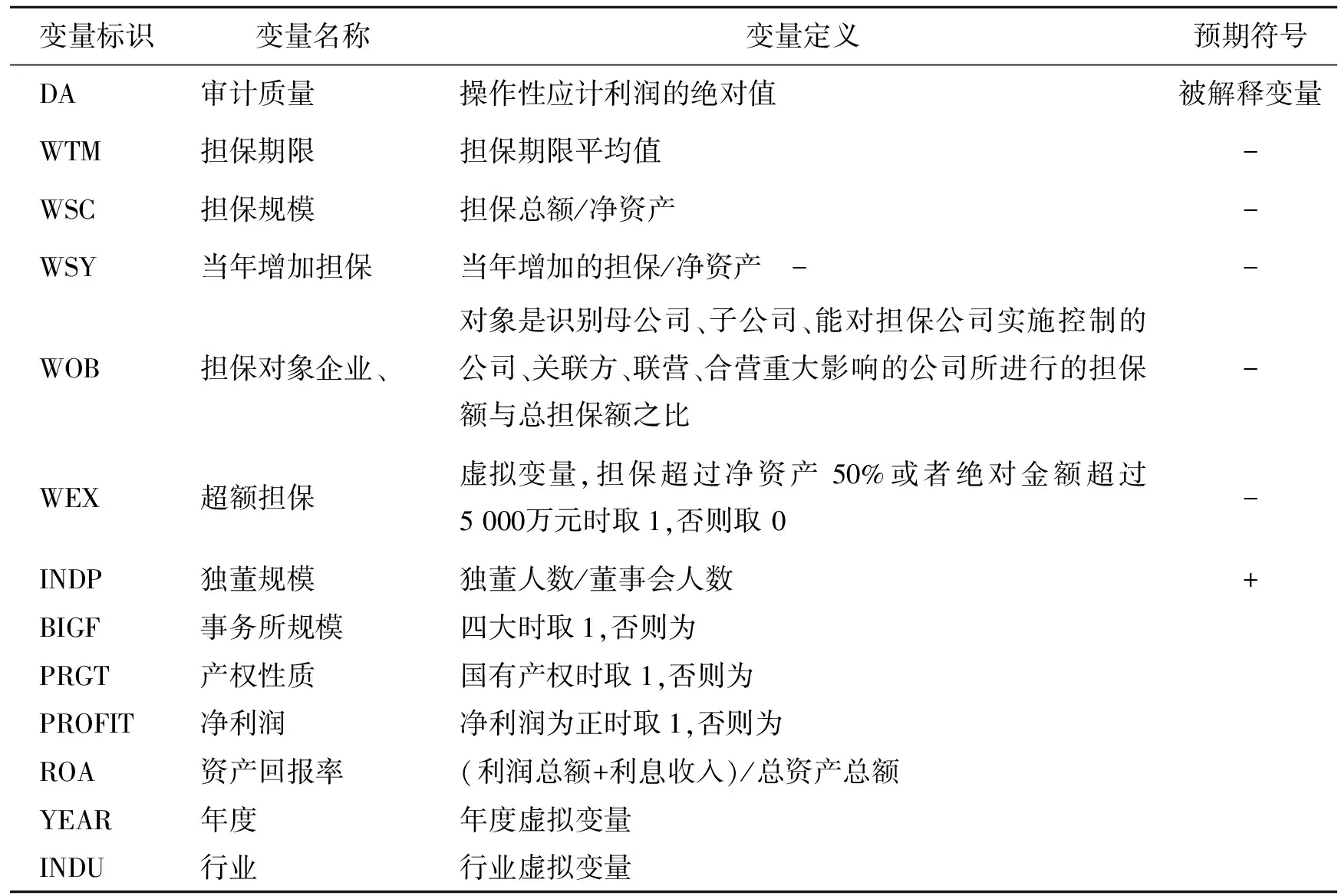

根據前文文獻,審計質量的控制變量選擇及定義見表2。

四、模型設計、實證分析與結果

(一)模型設計

本文采取多元回歸模型分別研究對外擔保對審計收費和審計質量的相關關系:

模型一:AF=α0+α1*WTM+α2*WSC+α3*WSY+α4*WOB+α5*WEX+α6*INDP+∑αn*controlledvariables

模型二:DA=β0+β1* WTM+β2* WSC+β3* WSY+β4*WOB+β5* WEX+β6* INDP+∑ βn *controlled variables

表1 審計收費的控制變量匯總表

表2 審計質量的控制變量匯總表

其中AF 和 DA 分別表示審計收費和審計質量的替代變量操作性應計利潤,是指控制變量,兩個模型的控制變量分別如前文表格所列示。

(二)實證分析

1.描述性統計分析

由于審計收費與審計質量的數據處理不相同,兩個模型相對應的數據也不同,故描述性統計按照審計收費和審計質量分開描述。

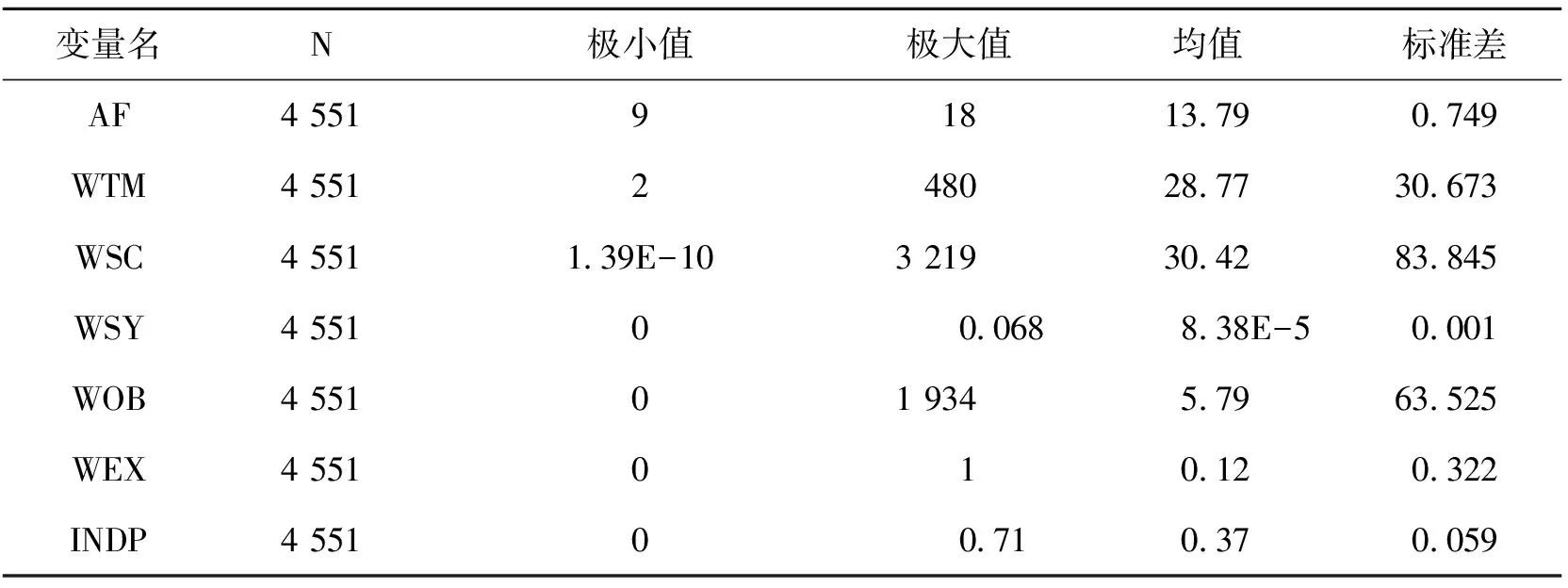

從上表3可以看出,被解釋變量審計收費的最大值和最小值分別是18和9,還原到具體數值后,最大值和最小值分別是51 680 000和10 000,平均值是1 536 545.78,最大值是最小值的5 168倍,說明在2011年到2015年這5年不同公司之間審計收費的差異非常大,波動幅度也很大,正因為如此,我們才需要研究這種差異的原因,對外擔保對審計收費的影響是一個新的角度。

擔保期限WTM,最大的擔保期限是 40 年,非常長,最短的是兩個月,平均擔保期限是 28.77 個月,標準差是 30.673,波動比較大,其中一年以內的短期擔保占到 30.6%,兩年以內的擔保占到 67.2%,三年以內的對外擔保占 81.6%,因此雖然擔保期限的極差較大,但是數據分布比較集中,基本集中在三年以內。擔保規模 WSC,是當年年末的擔保總額與凈資產的比例。最大的對外擔保規模是3 218.667%,最小的對外擔保接近于 0,平均值是 30.42,標準差是 83.845,波動非常大。其中低于 50%擔保規模的對外擔保約占 85%,30%以下的對外擔保占到 76.45%,雖然存在極大的擔保規模,但是總體來說大部分對外擔保都在 30%以下,比較安全。當年新增擔保 WSY,最大值是 6.8%,最小值是 0.071 4%,標準差是 0.001,其中 99%的對外擔保所占比例低于 2%,所以目前公司進行對外擔保的決策是很穩健的。擔保對象 WOB,最大值是1 934,即全部擔保為關聯方擔保,最小值是 0,即擔保中沒有關聯方擔保,平均值是 5.79。這樣的數據說明,在一個會計年度內,上市公司為關聯方進行了很多期限短于 1 年的擔保,這些擔保全部在財務報表披露之前結束,或者財務報表存在隱瞞。超額擔保 WEX,樣本中超額擔保的比例為 11.8%,說明雖然很多公司進行了數額很大的擔保,但是從公司規模來看,真正進行超額擔保的公司并不是很多。獨董比例 INDP,最大值是 0.71,平均值是 0.37,標準差非常小,說明公司之間獨董的規模差異不大。

表3 審計收費描述性統計表

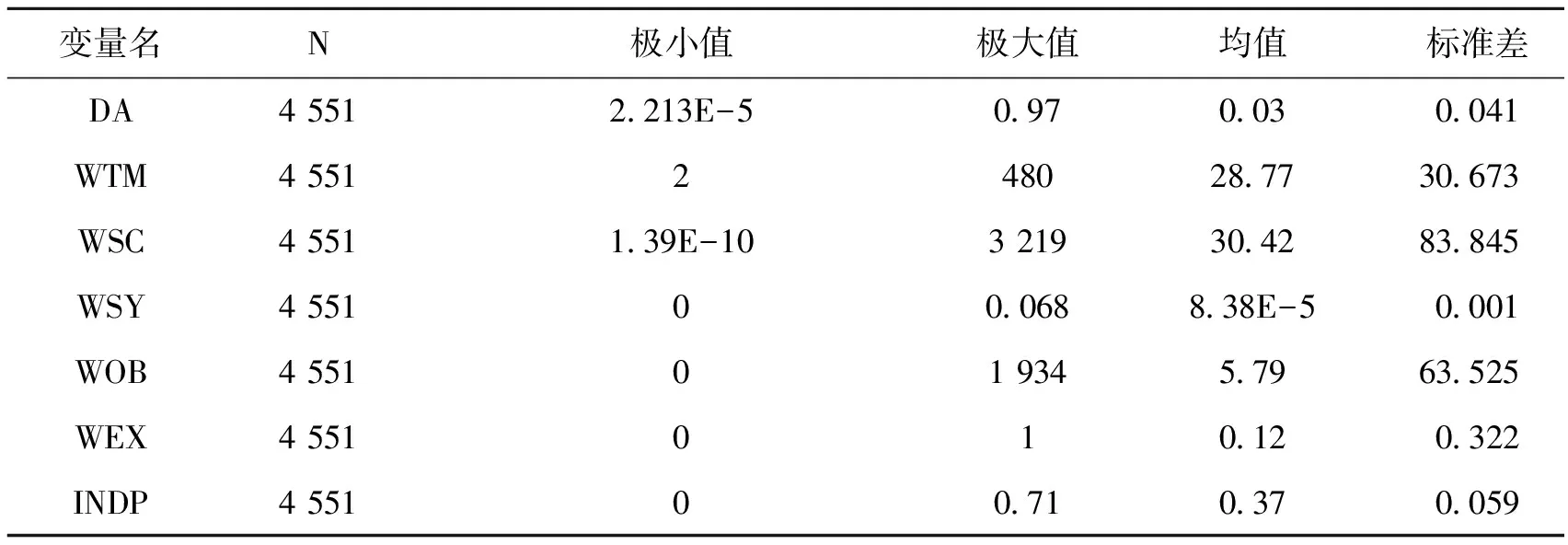

從上表4可以看出,|DA|的最小值是 0.000 022 13,最大值是 0.97,標準差是 0.03,反映出樣本中各公司的操控性應計利潤數值范圍很大,但是波動很小。其他解釋變量的比例和數值基本和審計收費描述性統計相差不大,就不再贅述。

表4 審計質量描述性統計表

2.變量的相關性統計分析

表5顯示了各個變量之間的相關關系。

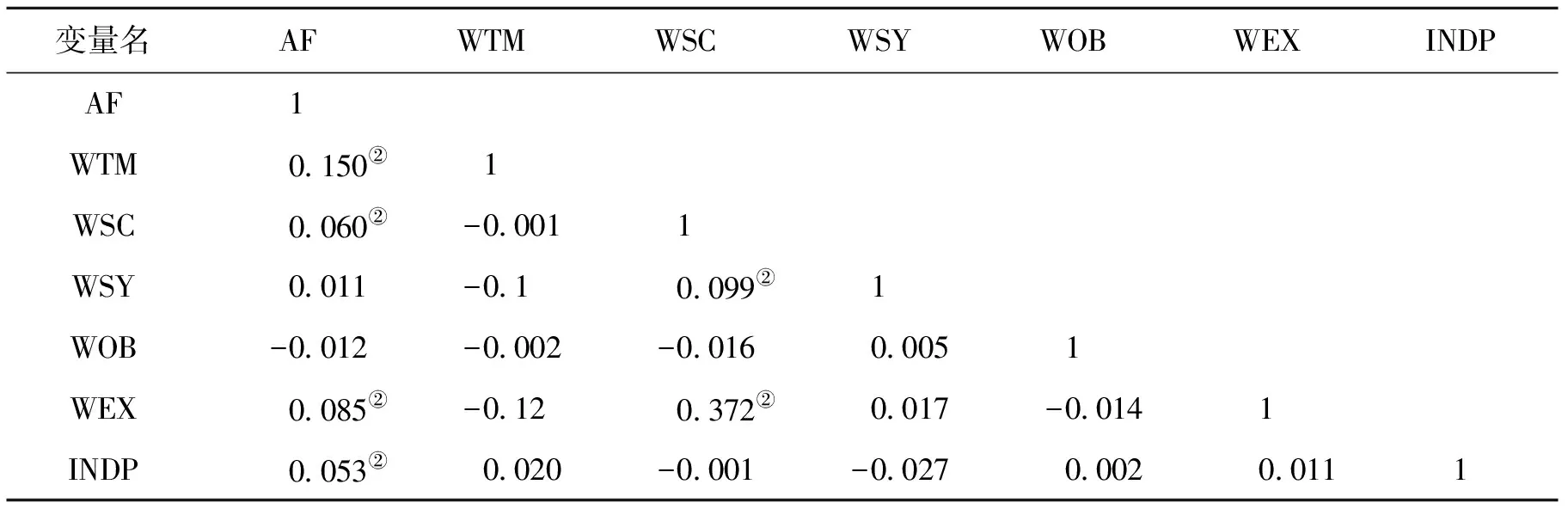

由上表5可以看出,除了當年增加擔保 WSY 和擔保對象 WOB 之外,其他變量都與審計收費 AF 相關,可以進入模型回歸。

當采用 Kendall 相關系數時,當年增加擔保 WSY 和擔保對象 WOB 均在 1%的顯著性水平上與 AF 相關,因此這兩個變量也納入模型回歸。

表6 顯示了各個變量之間的相關關系。

表5 審計收費變量 Pearson檢驗

注:①、②和③分別表示在 1%、5%和 10%的水平下顯著,下同。

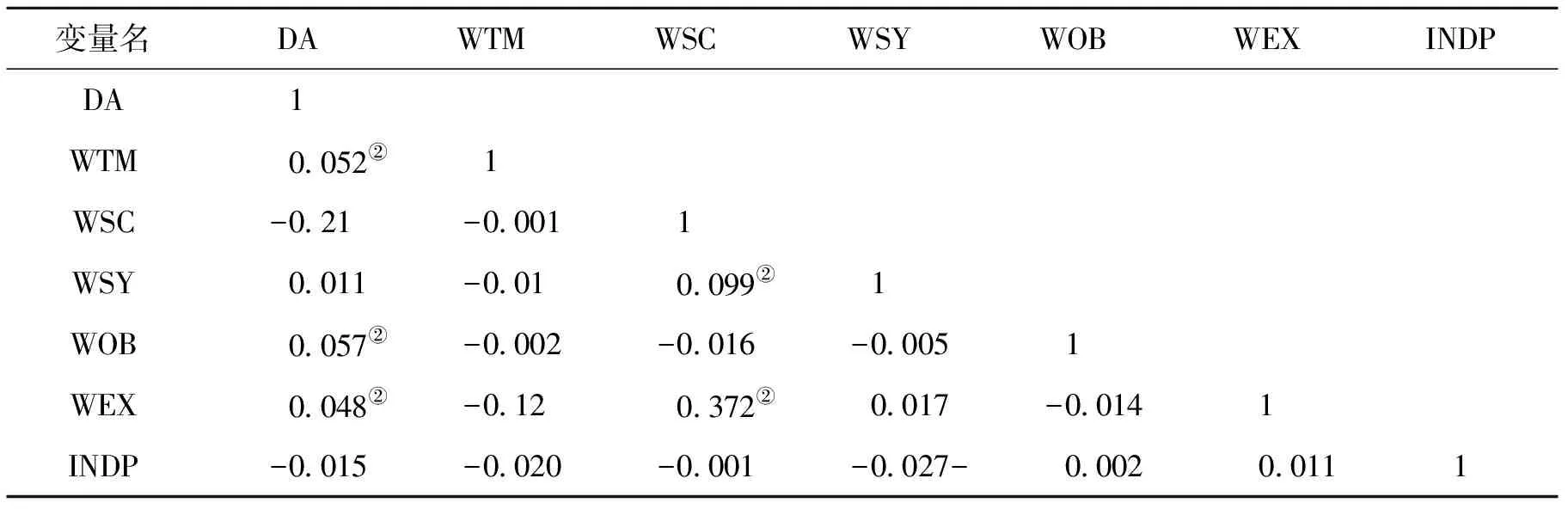

由上表6可以看出,除了擔保規模 WSC、年增加擔保 WSY 和獨董規模,其他變量均與被解釋變量 DA 相關,以進行回歸。當采用 Kendall 相關系數時,擔保規模 WSC 和獨董規模分別在 1%和 5%的顯著性水平上與 DA 相關,因此這個變量也納入模型回歸,放棄當年增加擔保 WSY變量。

表6 審計質量變量 pearson檢驗

3.回歸結果分析

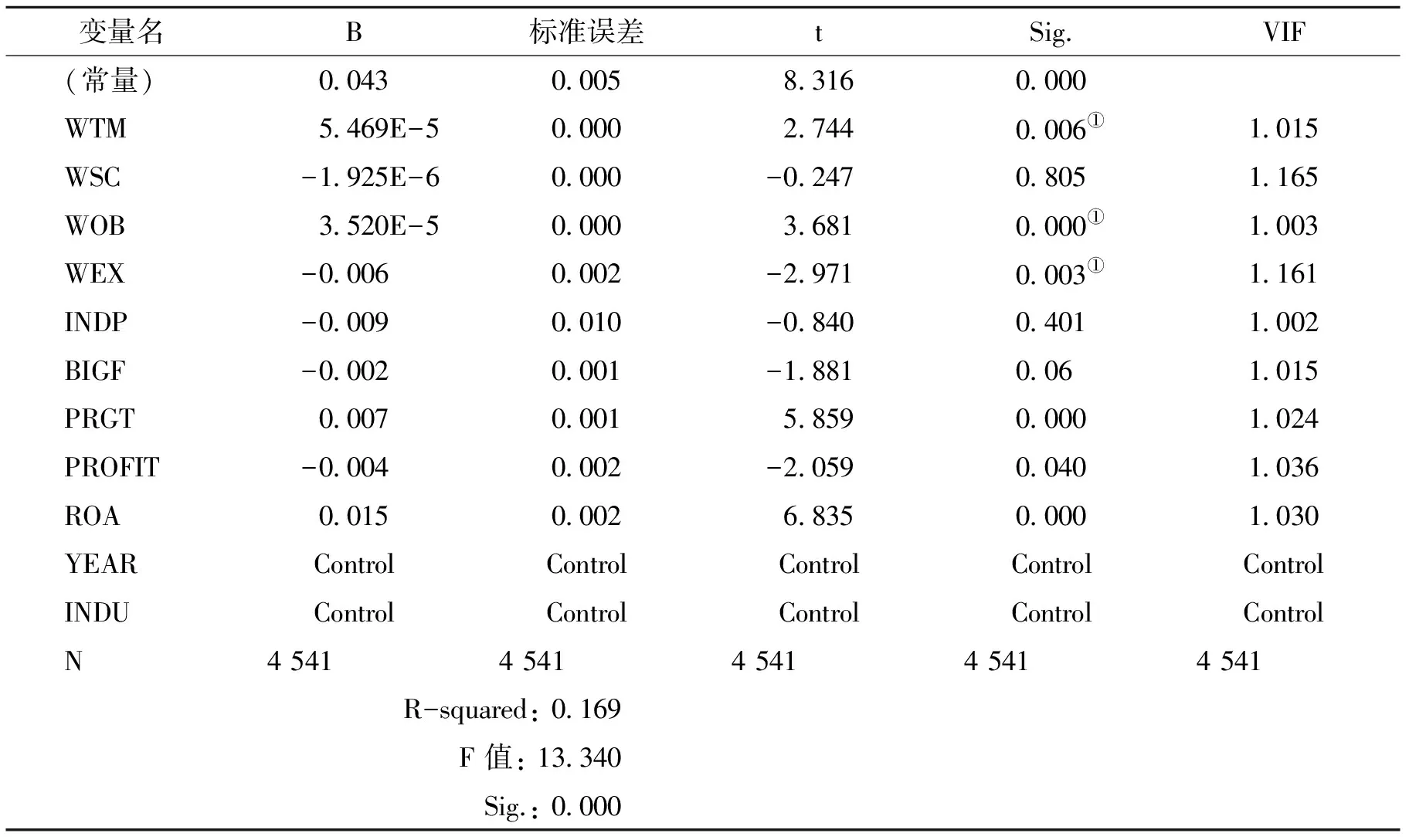

(1)對外擔保對審計收費影響的回歸分析

分析如表7所示。

表7 對外擔保對審計收費影響的回歸分析

由表7可知,模型 1 的 F 值是 168.767,對應的 P 值是 0.000,小于 0.01,說明模型在 1%的顯著性水平上顯著。擬合優度是 0.555,說明模型對被解釋變量 AF 的解釋力度很好,因此接受假設 1;對外擔保期限 WTM 與審計收費在 1%的顯著性水平上顯著正相關,即對外擔保的期限越長,審計收費越高,接受假設 1a;對外擔保的規模與審計收費在 5%的顯著性水平上顯著正相關,即對外擔保的規模越大,審計收費越高,接受假設 1b;由于管理層進行了超額擔保,傳遞出管理層可能在隱瞞股東的情況下進行了風險較大的擔保,或者該公司的風險識別能力和風險管控不強。所以在微觀層面上,接受假設 1d。

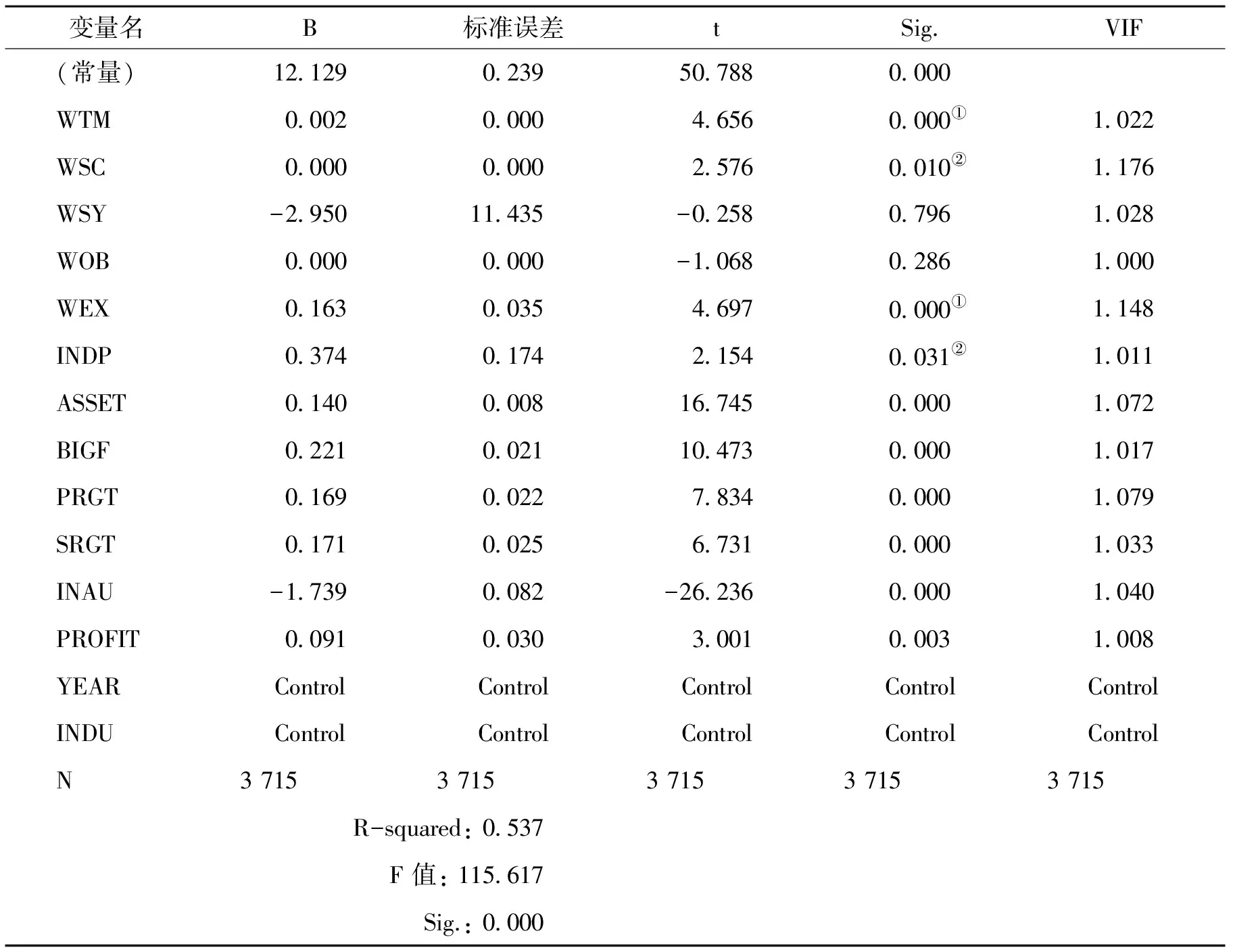

(2)對外擔保對審計質量影響的回歸分析

分析如表8所示。

由表8可知,對外擔保期限 WTM 在 1%的顯著性水平上與 DA 顯著正相關,因此接受假設 2a;對外擔保對象 WOB 與 DA 在 1%的顯著性水平上顯著正相關,接受假設 2c;超額擔保 WEX 與 DA 在 1%的顯著性水平上顯著負相關,說明當公司進行超額擔保時,DA 相對較低,審計質量比較高,拒絕假設 2e。

4.穩健性檢驗

對外擔保對審計收費穩健性和審計質量檢驗結果分見表9和表10。

表8 對外擔保對審計質量影響的回歸分析

表9 對外擔保對審計收費穩健性檢驗結果

從以上9和10檢驗結果可以看出,穩健性檢驗的結果和前文中的檢驗結果基本一致,因此本文的模型和檢驗結果是具有可靠性的。

五、研究結論及建議

(一)研究結論

第一,從審計收費角度來看,發現選取的對外擔保風險因子中,對外擔保期限、對外擔保規模、超額擔保與獨董規模都對審計收費有顯著性影響,這種影響的作用是通過影響審計成本和審計風險來實現的,期限越長、規模越大、存在超額擔保的情況下,審計工作人員需要進行更多的審計工作來識別對外擔保中的風險,從而需要更多的人力資源和時間資源的投入,造成審計成本的增加;同時在存在這樣的對外擔保情況下,被審計單位的風險會增大,會計師事務所在進行審計定價時,考慮到風險轉移的情形,會增加審計收費來彌補將來可能會產生的損失。

第二,從審計質量的角度來看,回歸分析中發現擔保期限、擔保對象、超額擔保三個風險因子對審計質量有顯著的相關關系,影響的作用路徑是通過增加審計工作的難度和增加被審計單位風險,擔保的期限越長、對母子公司和關聯方的擔保越多、存在超額擔保就會使審計人員難以識別對外擔保所帶來的風險,增加審計難度,另一方面,這樣的對外擔保增加了被審計單位的風險,促使被審計單位的管理層產生或者加強盈余管理的意圖,雖然審計人員能夠在一定程度上抑制盈余管理,但是難以消除,所以審計質量會降低。

第三,對比審計收費和審計質量的回歸分析,可以看出目前審計人員忽略了被審計單位為母子公司和關聯方進行的擔保對審計質量的影響,因為這種擔保是目前市場上最主要的擔保種類,審計人員將之視為常態而忽略了這方面的風險;另外也可能是因為這種擔保越多,說明擔保公司與擔保對象之間的經濟關系越緊密,審計人員作為外部人員,無法確切的識別其中不規范的經濟業務。

(二)政策建議

第一,從上市公司方面來看,上市公司應該完善公司治理結構,重視獨立董事制度,發揮董事會和監事會的監督作用。

第二,對會計師事務所來說,應該加強注冊會計師專業勝任能力和職業道德的培育,增強事務所品牌意識,培育成熟的審計市場。

第三,對監管部門來說,應該加強對上市公司擔保的監管,完善相關的法律法規,加大注冊會計師的法律責任,提高對上市公司的懲罰力度。一方面完善擔保方面的法律法規,引導上市公司管理層和注冊會計師關注對外擔保的風險并加以控制。另一方面,健全民事賠償制度,加大對注冊會計師的懲罰力度,提高注冊會計師與管理層合謀的違法成本,抑制審計意見的購買,提高審計質量優化市場環境。

[1]Louwers.Macroeconomic Conditions and the Puzzles of Credit Spreads and Capital Structure[J]. The Journal of Finance,1998,73(4):2171-2212.

[2]Carcello. Audit committee,board of director characteristics and earnings management[J]. Journal of Accounting and Economics,2000, 33(3):375-400.

[3]Neal D. The Pricing of Audit Services:Theory and Evidence[J].The Journal of Accounting Research, 2013,(18):161-190.

[4]De Angelo L. 2014, Auditor Size and Audit Quality[J]. Journal of Accounting & Economics, 1981,3(3):183-199.

[5]王克敏,羅艷梅.中國上市公司對外擔保與財務困境研究[J].吉林大學社會科學學報,2007, (2):16-19.

[6]劉力,馬賢明.審計委員會與審計質量——來自 A 股市場的經驗數據[J].會計研究,2008,5(3):15-19.

[7]張俊瑞,劉彬,程子健,等. 上市公司對外擔保與持續經營不確定性審計意見關系研究——來自滬深主板市場 A 股的經驗證據[J]. 審計研究,2014,(1):62-70.

[8]李嘉明, 楊帆. 對外擔保會影響審計費用與審計意見嗎?[J]. 審計與經濟研究,2016,(1):27-37.

[責任編輯:李效杰]

10.3969/j.issn.1672-5956.2017.03.013

2017-04-08

教育部人文社會科學研究項目“保障性安居工程追蹤問效審計創新、信息化建設及反腐敗問題研究”(14YL630059)

王如燕,1967年生,女,內蒙古呼和浩特人,上海對外經貿大學教授,博士,碩士生導師,研究方向為審計理論與實務,(電子信箱)wry_1967@sina.com。

F832.39;F

A

1672-5956(2017)03-0091-10

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國公路(2017年10期)2017-07-21 14:02:37

中國交通信息化(2017年3期)2017-06-08 06:09:28

汽車觀察(2016年3期)2016-02-28 13:16:26