貨幣供給結構調整與人民幣階段性貶值

2017-06-30 10:38:37趙紅雨張金梅

財經問題研究 2017年5期

趙紅雨 張金梅

摘要:本文在對人民幣快速貶值的形成機理進行分析的基礎上,通過構建Baysian VAR模型,對引發人民幣貶值的主要原因進行了探討,研究結果表明:國內供給與需求協調性的弱化是引發人民幣貶值最為重要的原因;國際資本短期出現大規模流出是造成人民幣貶值最直接的原因:國際收支結構調整引發貨幣供給結構的適應性調整,在人民幣貶值過程中發揮基礎性作用:預期因素對人民幣貶值的推動作用也十分顯著。由于中國并不存在人民幣持續貶值的必要條件,因而人民幣貶值只具備階段性特征,隨著中國經濟結構的調整和供給與需求協調性的改善,人民幣將會重新回歸持續升值的軌道。

關鍵詞:貨幣供給結構;人民幣貶值;國際資本流動;人民幣匯率:Baysian VAR模型

中圖分類號:F820.0

文獻標識碼:A

文章編號:1000-176X(2017)05-0037-07

一、引言

自2005年人民幣匯率改革以來,人民幣雖然在長期保持升值態勢,但其匯率波動性卻在不斷增強,并在近期出現了較大幅度的貶值,因而人民幣匯率在調整過程中表現出明顯的階段性特征。2005年7月至2014年1月,人民幣進人持續升值期,在這一階段,人民幣匯率的中間價從匯改初期的8.230最高升至6.100,在10年中累計升值幅度超過35%,從而表現出較為明顯的單邊升值特征。2014年2月至2015年7月,人民幣匯率在上下波動中趨于穩定,在這一時期,人民幣匯率雖然有升有降,但中間價卻始終維持在6.112 6.164的水平上,相對于第一階段,人民幣匯率波動的范圍明顯收窄。2015年8月至今,在新一輪人民幣匯率機制改革的助推下,人民幣匯率進入快速貶值期,在這一階段,人民幣單邊貶值趨勢尤為明顯。截至2016年12月,美元兌換人民幣的中間價已突破6.900元大關,與最高點相比較,人民幣累計貶值超過10%。人民幣匯率在波動中表現出“先單邊升值,后雙向波動,再單邊貶值”的變動趨勢已引起世界各國的廣泛關注。在中國經濟進入新常態背景下,人民幣匯率表現出的單邊貶值特征是否具有持久性?引發人民幣匯率出現快速貶值的原因是什么?這些問題已經成為金融領域研究的焦點。

二、文獻綜述

國內外相關文獻在分析和研究人民幣匯率問題時,將研究的重心主要放在以下三個方面:

首先,探討人民幣匯率波動的原因及人民幣與其他變量存在的相互聯系。Ferretti等認為,在通常情況下,人民幣匯率的調整與國際資本流動存在必然聯系,若中國出現持續性國際資本流出,勢必會引起人民幣匯率出現貶值,由此又會引發國際投資者對本國市場悲觀預期的強化,以及投資信心的持續降低,最終對人民幣匯率變動會產生更加顯著的沖擊。吳麗華和傅廣敏研究發現。人民幣匯率調整與國際短期資本流動存在聯動關系,并且這種聯動關系還會受到以股票為代表的國內資產價格波動的影響,從而使得人民幣匯率在時間上表現出易變性特征。Ding等在對中國與發達市場經濟國家離岸和在岸市場進行研究后發現,在兩種市場上都存在著匯率的價格信息傳導機制。徐文舸利用Ding等的研究成果發現,人民幣離岸市場與在岸市場已建立起有效的價格信息傳導機制,并且離岸與在岸市場間存在著匯率的均值溢出效應和波動溢出效應,其中匯率均值溢出效應的強弱取決于當期人民幣匯率變動較快的市場,而匯率波動溢出效應的大小則由在岸市場決定,若離岸市場人民幣匯率出珊陜速貶值,就有可能在短期內引發在岸市場人民幣出現快速貶值。Gelman等通過構建金融市場實際匯率模型研究發現,人民幣與美元實際匯率走勢不僅受國際資本流動規模和結構制約,還與國外投資人持有本國凈資產總額存在顯著的協整關系,若中國出現國際資本的加速流出,或者國外投資人持有人民幣資產規模的減少,則人民幣的實際匯率將會出現貶值。趙志君認為。當前人民幣匯率雖已接近均衡水平,但由于中國宏觀經濟進入新常態,人民幣均衡匯率已開始走入雙向波動階段,其波動方向和范圍主要受制于國內經濟增長率、利率、物價及平均工資水平。葉亞飛和石建勛提出,人民幣近期出現的貶值是匯率制度進一步改革、短期資本大規模流出、人民幣加入SDR以及股票價格過度波動相互疊加的結果。趙碩剛研究發現,自2015年以來,由于中美兩國貨幣政策調整,造成兩國利差逐漸縮小,由此引發資本大規模流出中國,從而迫使人民幣進行持續性貶值。

其次,剖析人民幣匯率波動的政策含義。Makin和Rohde認為,匯率的變動能夠對價格和產出水平產生顯著影響,當中國宏觀經濟受到真實變量沖擊時,增強匯率的浮動范圍能夠有效降低產出的波動性,相反,當宏觀經濟受到名義變量沖擊時,保持匯率穩定則有助于物價和產出水平的穩定。徐新華等認為,當前中國經濟正處于緊縮時期,在政策層面上,通過干預人民幣匯率走勢,強化人民幣貶值預期,可以達到擴大出口和促進經濟增長的目的。潘敏和唐晉榮認為,人民幣匯率從單邊升值向持續貶值轉變,既有利于人民幣匯率形成機制的完善,形成可升可降的市場格局,又有利于中國人民銀行實行反市場預期的政策操作,對于抑制或防范國際短期投機資本沖擊十分必要。卜林等發現,人民幣匯率波動、國際短期資本流動與國內資產價格調整存在動態聯系,在政策操作上,若能夠顯著增強人民幣匯率貶值預期,擴大人民幣匯率的波動幅度和范圍,就能有效平抑國內資產價格波動,抑制國際短期資本流動,防止經濟出現大起大落。周建和趙琳提出,提高人民幣匯率波動彈性能夠顯著增強中國人民銀行貨幣政策有效性,現階段適度增強人民幣匯率貶值預期,有利于削弱國內利率調整對出口貿易造成的反向沖擊,有助于國際貿易條件的改善,并能增強貨幣政策對國內需求的影響和帶動力。唐琳等提出,在人民幣進入新一輪匯率改革以后,中國人民銀行貨幣政策逐步從穩定匯率向穩定產出與物價轉變,在此過程中,中國人民銀行試圖通過增強人民幣匯率雙向波動來吸收內外經濟環境變化所帶來的沖擊,以達到經濟增長和物價穩定的雙重目標。

最后,揭示人民幣匯率波動對宏觀經濟的影響。Lin和Wang認為,本幣匯率一般會隨本國宏觀經濟周期的調整而進行同向變動,美元與人民幣之間的匯率變動也不例外,并且本幣匯率變動往往會對本國外匯儲備和物價水平產生非常顯著的沖擊。Mckinnon和Schnabl認為,在人民幣國際化進程中,隨著中國資本項目管制的逐步放開,國際投機資本的流入和流出會顯著增強,從而加劇了人民幣匯率的雙向波動性,并對國內商品價格和資產價格的波動影響巨大。陶士貴和孫俁指出,若人民幣匯率預期發生調整,會導致外匯占款和貨幣供給量發生同向變動,最終會引起國內物價和產出水平的同向調整。Shintani等認為,人民幣匯率與通貨膨脹之間存在周期性傳遞效應,當國內通貨膨脹率相對較低時,通過人民幣匯率貶值能夠在一定程度上緩解國內物價水平的下降。卞志村和徐玲慧進一步研究發現,人民幣匯率與國內通貨膨脹率之間存在著較為顯著的同向變動關系,這就意味著當中國宏觀經濟增速下滑和通貨緊縮趨勢明顯時,人民幣匯率的適度貶值可有效降低宏觀經濟陷入通貨緊縮的可能性。劉金全等研究發現,當中國宏觀經濟處于緊縮時,人民幣匯率及外匯儲備的變動對國內價格水平的影響非常有限,在現階段,人民幣匯率及外匯儲備的調整不會引發通貨緊縮。楊洋利用美元、英鎊和日元三種貨幣對人民幣實際匯率進行了測度,發現人民幣實際匯率已處于高估狀態,人民幣匯率高估會對宏觀經濟持續穩定健康發展產生負面影響。

綜上所述,圍繞人民幣匯率進行研究的國內外相關文獻已較為豐富,但針對現階段人民幣快速貶值的相關研究還十分短缺,現有文獻尚未從理論上闡明人民幣匯率貶值的形成機理,因而也就無法揭示出引發人民幣匯率出現這種波動的根源。事實上,匯率作為貨幣對外價值的體現,其調整和波動本質上是一種貨幣現象,故人民幣匯率出現的貶值必然與貨幣供給結構的改變存在聯系。能夠引發貨幣供給結構改變的因素主要包括宏觀經濟走勢、國際資本流動以及貨幣當局政策意圖的改變。鑒于此,本文從中國貨幣供給結構的調整出發,深入探討人民幣匯率貶值的形成機理,據此揭示引發人民幣匯率貶值的主要原因,同時對人民幣匯率貶值的持續性進行探討,以期能夠得到更加豐富的研究結論。

三、人民幣匯率貶值的形成機理

首先,近年來中國國際收支結構發生重大調整,導致外匯占款出現大幅度下降,進而倒逼貨幣供給結構進行適應性調整,而貨幣供給結構調整在人民幣貶值過程中發揮基礎性作用。2005年7月人民幣匯率機制改革以后,人民幣開始進入加速升值階段,在此進程中,受國際收支持續“雙順差”的影響,中國通過買入美元并拋售人民幣所形成的外匯占款出現快速增長。2005年1月至2012年1月,中國外匯占款平均增長速度高達29.3%,遠超基礎貨幣增長速度,外匯占款規模也于2005年4月超過基礎貨幣存量。因而通過外匯占款投放基礎貨幣就成為中國實施貨幣政策最為重要的途徑。在這一時期,中國人民銀行只需根據宏觀調控目標,利用沖銷操作對外匯占款轉化為基礎貨幣的總量及增速進行直接調控,從而能夠相對容易地促進經濟增長并有效抑制流動性過剩,進而達到穩定國內資產價格和物價水平的目標。但是,2012年以后,中國國際收支結構開始發生重大調整。從持續“雙順差”轉變為經常項目順差和資本與金融項目逆差,受其影響,外匯占款同比增速從2012年2月開始回落至10%以下,之后雖在短期出現過震蕩上升,但總體加速回落趨勢明顯,并于2015年3月出現持續性負增長至今。在此期間,外匯占款在基礎貨幣中所占比重也于2014年12月以后降低至1%以下,這就說明從2012年2月以后,中國外匯占款的增長速度就已無法滿足基礎貨幣和貨幣供給持續增長的需要,至2014年末,外匯占款總額已無法保障基礎貨幣的投放規模。受外匯占款增速和規模雙雙降低的影響,國內流動性也從過剩向短缺迅速轉化。為應對外匯占款規模和增速的持續降低,中國人民銀行從2012年末開始對貨幣供給結構進行調整,先后啟用公開市場短期流動性調節工具SLO、常備借貸便利SLF、抵押補充貸款PSL和中期借貸便利MLF以擴充基礎貨幣投放渠道,并從2012年2月開始8次下調法定存款準備金率,不斷釋放商業銀行體系的流動性。以此來促進狹義和廣義貨幣供給量保持穩定。雖然,中國人民銀行在政策操作上成功解決了銀行體系流動性短缺問題,并使得貨幣供給量維持在正常擴張的水平上,但由于外匯供給的規模和增速在持續下降。導致人民幣匯率進一步上升的動力已完全喪失,市場對人民幣加速貶值的預期不斷強化。

其次,在美國加息和人民幣貶值預期不斷強化的背景下,國內資產價格出現大幅波動,由此引發國際資本大規模流出,這是引發人民幣出現快速貶值的直接誘因。2005年1月至2013年12月,中國房地產市場的價格泡沫呈現出不斷增強態勢,從而引發投資者對國內房地產市場過度發展的擔憂。為此,中國相繼出臺了一系列寬松與緊縮相結合的政策,試圖通過對房地產市場的調整,在“保增長”和“防泡沫”的政策目標間尋求最優平衡,但卻在一定程度上提高了房地產市場價格的整體波動性。同期,中國股票市場價格的波動性也開始加劇,從2006年1月至2013年12月,股票價格出現3次較為強烈的震蕩,并一度引發市場恐慌。由于在這一階段,中國宏觀經濟的基本面尚未發生改變,經濟增長速度尚未超出投資者主觀預期,因而國內資產價格的波動并未引發國際資本的大規模流出,也未能對人民幣匯率的整體變動趨勢產生顯著影響。但是,自2014年1月以來,中國傳統的“三駕馬車”對經濟增長的推動作用日益降低,宏觀經濟新的內在動力又尚未形成,造成國內GDP同比增速的持續回落,目前已降至6.7%的歷史最低點,并且已連續11個季度未曾出現上漲。與此同時。國內房地產價格在新一輪限購調控中又出現了普遍上漲趨勢,一線城市的房地產價格已經達到歷史新高,而國內股票市場價格的波動程度則顯著增強,同比增速圍繞上限126.1%和下限-36.3%來回震蕩,由此強化了國際國內投資者對中國資產泡沫破裂和經濟基本面惡化的預期。加之,2014年6月以來,美國經濟增長活力開始恢復,CPI指數持續上漲,導致市場對美聯儲加息預期的增強。在上述多重因素的作用下,從2015年2月開始,中國出現了大規模的國際資本流出,并造成離岸和在岸金融市場上人民幣兌美元匯率的持續性貶值。為防止人民幣匯率的過度波動,中國人民銀行被迫動用外匯儲備對人民幣匯率走勢進行干預,從而又引發了外匯儲備資產規模的快速下降。截至2016年9月。中國外匯儲備已從歷史最高點39932億美元降低至31663億美元,在短短兩年時間里外匯儲備累計下降8269億美元,其中,為保持人民幣匯率的相對穩定,僅2015年消耗掉的外匯儲備就已超過5500億美元。為防止外匯儲備資產的過快流失,中國人民銀行只能進一步增強人民幣匯率的彈性,并引導人民幣匯率根據市場供求關系進行及時調整。可以說,國際資本流出和由其引發的外匯儲備資產規模下降,是造成人民幣在短期出現快速貶值的直接原因。

最后,受國際經濟環境和國內結構性調整等因素的影響,中國供給與需求之間的協調性受到較為嚴重的削弱,為維護宏觀經濟的內在穩定性,從而為供給側結構性改革創造有利條件。在客觀上就需要擴大出口來提振需求并改善供給,這是引發人民幣出現快速貶值的重要原因。國內供給需求結構的協調性可以用生產價格指數PPI與消費價格指數CPI之差來反映。在價格水平保持整體上漲的前提下,若本國出現生產價格指數PPI高于消費價格指數CPI的現象,說明國內商品生產出現供不應求:反之則相反。若能夠使得PPI維持在略高于CPI的水平上,則生產和消費之間的協調性會顯著提高。但是,PPI與CPI之間的差距不應過高,一般而言,PPI與CPI之差的絕對值應保持在4%以內,過高則表明國內生產與消費之間存在較大的背離,供給與需求間的協調性也就相對越差。從總體上看,國內供給與需求的協調性在波動中表現出較為明顯的階段性特征。2005年1月至2008年6月,中國CPI與PPI同比數值呈現上升態勢,PPI與CPI之差的絕對值始終保持在4%以內,表明這一階段供給與需求的協調性相對較好;2008年7月至2012年3月,受美國金融危機的影響,中國CPI與PPI的波動性得到顯著增強,并在國內引發了持續期為10個月的通貨緊縮。受其影響,供給與需求的協調性出現較大波動,PPI與CPI之差一度達到-6.7%,表明這一時期的消費需求受到嚴重削弱。隨后,在宏觀經濟政策和產業政策的強力驅動下,國內生產和消費得到鞏固和發展,并促使供給與需求重新回到常態。2012年4月以來,中國供給與需求之間的協調性出現快速惡化,PPI與CPI之差連續54個月維持負值,且平均值達-4.9%,這就說明現階段國內供給與需求的背離程度已經達到歷史高位,市場總需求嚴重不足,實體經濟正遭受嚴重損害,經濟發展活力受到明顯制約。為實現總需求水平的快速提升,在客觀上就需要中國人民銀行適時調整人民幣匯率彈性,利用人民幣的快速貶值來提振外部需求,以維持當前宏觀經濟的內在穩定性。正因如此,中國人民銀行在2015年8月正式宣布推進人民幣匯率機制的進一步改革,而在當月中國PPI與CPI之差的絕對值達到7.9%的歷史最高水平。表明供給與需求協調性的弱化程度已經達到最大,中國人民銀行在這個時間節點加速推進人民幣匯率機制改革,其政策意圖十分明顯。

四、數據選擇與模型構建

為對上述分析的合理性進行驗證,進而對中國貨幣供給結構調整、國際資本流動、供給與需求協調性變動在人民幣匯率快速貶值過程中所發揮的作用進行精確測度,就需要選擇相關變量并構建模型進行具體分析。結合人民幣匯率貶值的形成機理,筆者分別選擇2005年1月至2016年9月美元兌人民幣當月平均匯率、外匯占款、基礎貨幣、外匯儲備、消費價格指數CPI、生產價格指數PPI和資產價格變動率作為模型的內生變量,并將人民幣匯率視為被解釋變量,將生產價格指數PPI與消費價格指數CPI之差、外匯占款與基礎貨幣之比以及外匯儲備變動率視為主要解釋變量,而其余變量均作為輔助解釋變量。其中,國內資產價格可以用股票市場價格來替代,生產價格指數PPI可以用工業生產者出廠價格指數來替代,并用該變量與CPI之差來衡量國內供給與需求協調性的變化。同時,使用外匯占款與基礎貨幣之比來衡量貨幣供給結構的調整,用外匯儲備增長率變化來衡量國際資本流動,相關數據指標來源于中經網統計數據庫、中國人民銀行網站和國家外匯管理局網站。

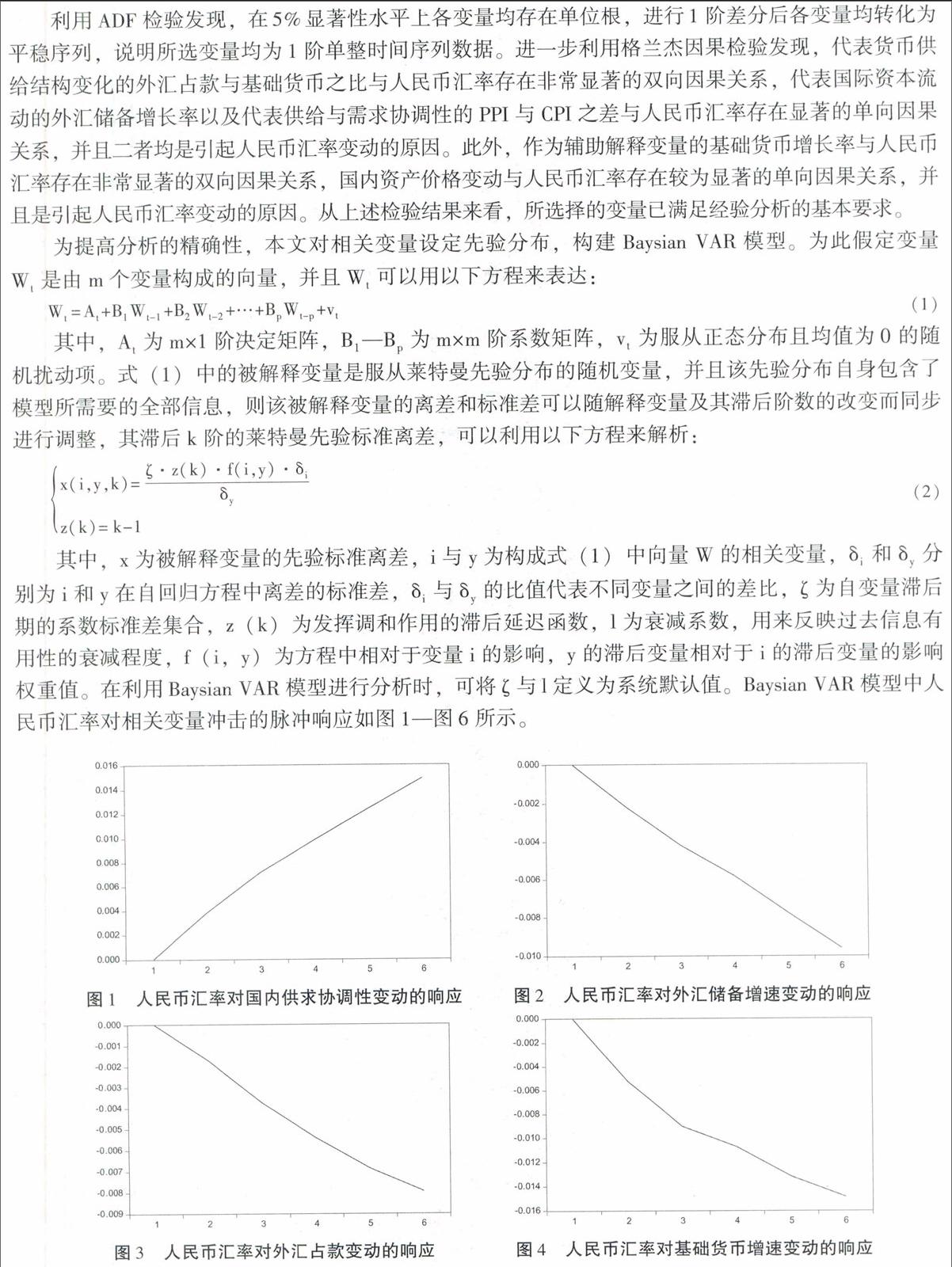

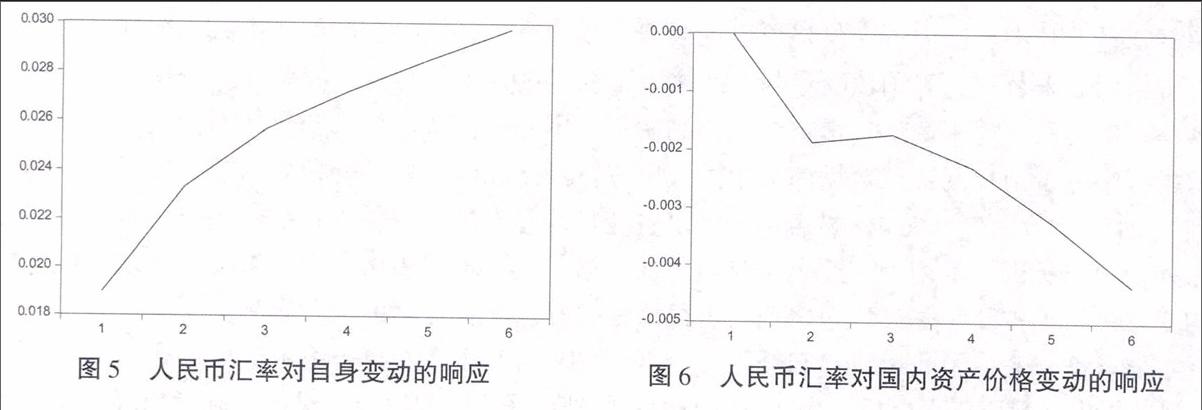

利用ADF檢驗發現,在5%顯著性水平上各變量均存在單位根,進行1階差分后各變量均轉化為平穩序列,說明所選變量均為1階單整時間序列數據。進一步利用格蘭杰因果檢驗發現,代表貨幣供給結構變化的外匯占款與基礎貨幣之比與人民幣匯率存在非常顯著的雙向因果關系,代表國際資本流動的外匯儲備增長率以及代表供給與需求協調性的PPI與CPI之差與人民幣匯率存在顯著的單向因果關系,并且二者均是引起人民幣匯率變動的原因。此外,作為輔助解釋變量的基礎貨幣增長率與人民幣匯率存在非常顯著的雙向因果關系,國內資產價格變動與人民幣匯率存在較為顯著的單向因果關系,并且是引起人民幣匯率變動的原因。從上述檢驗結果來看,所選擇的變量已滿足經驗分析的基本要求。

由圖1可知,當本期對以PPI與CPI之差絕對值所代表的供給與需求協調性變動施加1單位正向沖擊,美元兌人民幣匯率會進行同向調整,并在第6期達到最大,增加約0,015單位,說明當國內供給與需求的協調性越差時,美元兌換人民幣的數額也就越大,人民幣貶值的幅度相應也就越高:反之則相反。由圖2可知,當本期對以國際資本流動所代表的外匯儲備增速施加1單位正向沖擊。人民幣匯率會在6期內進行反向調整,并在第6期達到最小,減小約0.011單位,說明當外匯儲備增速越高,國際資本流入越大時,人民幣升值幅度也就越高;相反,若外匯儲備增速越小,國際資本流出越大時,人民幣貶值的幅度就會相對越高。由圖3可知,當本期對以外匯占款與基礎貨幣之比所代表的貨幣供給結構施加1單位正向沖擊后,人民幣匯率會在6個時期內進行反向調整,并在第6期達到最小,減小約0.008單位,說明外匯占款在基礎貨幣中所占比重越高,人民幣升值的幅度也就越大:反之,若外匯占款在基礎貨幣中所占比重越小,則人民幣貶值的幅度相應也就會越大。由圖4可知,從作為輔助解釋變量的基礎貨幣增長率的沖擊效果來看,基礎貨幣增長率的1單位正向沖擊會引起人民幣匯率在6期內進行反向變動,并在第6期達到最小,減小約0.015單位,顯然基礎貨幣變動對人民幣匯率的沖擊和影響非常顯著。但是,考慮到貨幣供給結構的調整是基礎貨幣變動的根源,基礎貨幣變動是對貨幣供給結構調整的必然反映,據此可以認為,貨幣供給結構的調整在長期會對人民幣匯率產生持續而顯著的沖擊。由圖5和圖6可知,人民幣匯率的變動會對其自身產生非常顯著的沖擊,這就意味著人民幣匯率預期在人民幣匯率波動中發揮著十分重要的作用,而作為輔助解釋變量的國內資產價格變動對人民幣匯率的沖擊作用相對較弱,進一步利用方差分解所得出的結論完全支持上述分析結果。

綜上所述,Baysian VAR模型的研究結果表明,中國經濟結構在調整中所造成的供給與需求協調性弱化是引發人民幣匯率貶值最為重要的原因,國際資本在短期出現的大規模流出發揮重要的推動作用,貨幣供給結構調整則發揮基礎性作用。此外,預期因素在人民幣快速貶值的過程中也發揮十分突出的作用。

五、結論與啟示

首先,中國經濟結構調整導致供給與需求協調性的弱化是引發人民幣出現快速貶值最為重要的原因。自2012年4月以來,中國供給與需求之間的協調性出現惡化,由此造成國內需求嚴重不足。實體經濟發展遭到嚴重損害。為維護宏觀經濟的穩定性,進而為供給側結構性改革奠定基礎,就需要進一步放寬人民幣匯率彈性,通過人民幣貶值來促進出口以提振需求,進而改善供給。中國人民銀行依據國內供求變動,選擇在供求協調性相對最弱的時間節點推進人民幣匯率機制的進一步改革,其政策意圖十分明顯。

其次,國際資本流出在人民幣匯率變動中發揮十分重要的作用,并且是引發人民幣出現快速貶值的直接原因。受美國市場加息預期增強、人民幣貶值預期提升以及國內資產價格波動加劇等多重因素影響,從2015年2月開始,中國出現大規模國際資本流出,造成離岸和在岸市場上人民幣匯率快速貶值。為防范人民幣匯率過度波動從而給宏觀經濟帶來負面沖擊,中國人民銀行被迫動用外匯儲備實行匯率干預,從而又引發了中國外匯儲備資產的快速下降。

再次,中國國際收支在近年來出現重大結構性調整,并引發外匯占款減少和貨幣供給結構的適府性調整,而貨幣供給結構調整在人民幣貶值中發揮基礎性作用。自2012年以來,中國國際收支發生了較為顯著的調整和變動,持續13年的“雙順差”格局已被經常項目順差和資本與金融項目逆差所取代。受外匯供給變動的影響,作為基礎貨幣重要投放渠道的外匯占款出現持續性減少,進而迫使中國人民銀行運用創新性政策工具對貨幣供給的結構進行全面調節,以維持基礎貨幣和貨幣供給量穩定增長,在外匯供給減少和人民幣供給保持穩定增長的條件下,人民幣進一步升值的動力完全喪失,市場對人民幣貶值的預期得到強化。

最后。由于中國并不存在人民幣持續貶值的必要條件,因而人民幣貶值只具備階段性特征。在現階段,為了能夠促進人民幣匯率的基本穩定,就需要中國人民銀行強化預期管理,對國際資本流動的規模和方向進行積極引導,以便有效遏制人民幣貶值預期的增強和國內資產價格波動的加劇。