并購企業承擔社會責任能獲得超額收益嗎?

2017-06-30 10:47:34顏建國

財經問題研究 2017年5期

顏建國

摘要:本文采用累計超額收益率和持有異常收益率法分別計算了并購企業短期與長期的股票收益,并據此分析這類企業承擔社會責任是否能帶來更多收益。結果發現,從短期來看,投資者在承擔社會責任的企業并購宣布后5天內均能獲得超額收益。特別是當并購企業是民營企業、進行非跨行業并購或采取股票支付方式時,承擔社會責任均能顯著提高股票收益。從長期來看,承擔社會責任的企業在第3和第4年獲得了顯著正長期異常收益。此外,當承擔社會責任的并購企業是民營企業時能顯著增加長期異常收益。

關鍵詞:并購企業;企業社會責任;累計超額收益率;持有異常收益率

中圖分類號:F276.6

文獻標識碼:A

文章編號:1000-176X(2017)05-0049-08

一、引言

隨著企業全球化發展戰略的延伸,并購正在成為現代企業發展的一個浪潮。企業利用并購拓展業務范圍、市場份額及獲取利潤以實現提高投資者價值的目標。但除了投資者的財務目標外,其他利益相關者還需要企業承擔社會責任以滿足非財務需要。基于此,越來越多的學者開始研究在并購中企業承擔社會責任是否能獲取額外收益。McGuire和Schneeweis發現企業社會責任與并購收益負相關,而Marcus和Goodman卻發現兩者之間沒有關系,這是由于社會責任活動減少了企業經營與其他投資,因此,并購企業投資者并不支持企業承擔社會責任。然而,并購會導致被收購企業員工失業或退休職工薪酬降低等社會問題,企業在并購活動中承擔社會責任是一種良好的聲譽信號,而這種信號是否在短期或者長期為企業獲利就成為投資者關注的重點。因此,本文擬采用CAR與BHAR法研究并購企業承擔社會責任能否幫助投資者獲取長期或短期股票收益,以及在什么情況下企業承擔社會責任能獲得超額收益。該研究既有助于增加并購企業承擔社會責任的動力,也有助于投資者支持企業承擔社會責任。

二、文獻回顧與研究假設

許多學者認為企業投入企業社會責任(Corporate Social Responsibility,CSR)是一種能產生更多收益的好信號,那些投入CSR的企業往往擁有更好的聲譽。這主要是因為,利益相關者認為社會責任感是可靠的象征,并允許企業用高成本的明確要求來換取低成本的隱性收費,即當企業遭受不利事件影響時,承擔CSR能夠成為一種強有力的聲譽保險。這是因為,利益相關者認為高聲譽的CSR能減少信息不對稱問題,會幫助企業快速度過難關。可見CSR是一種聲譽信號,在短期內CSR評價能刺激股票價格上漲,也能促進財務績效。

事實上,Hietala等最早就發現,企業并購后的資源整合與資源共享能產生協同效應,合并公告意味著企業間潛在的協同作用可導致投資者的超額償付,即投資者通過使用股票支付手段能獲得顯著的正超額收益。而這一特點能被管理者利用,因為管理者的薪酬和待遇與投資者的收益有關。在這種情況下,即使并購投資可能會損害投資者利益,自利的管理者也會向投資者宣傳并購能擴大企業規模及提高投資者收益的好處,如Hietala等發現樣本公司的并購方多付了20億美元,且在收購后三年內企業的股價與財務績效均表現不佳。然而信號理論研究者發現,企業聲譽可以在并購的上市公司中發揮信號作用,即投資者認為良好的聲譽意味著較高透明度、管理者能較真實地反映公司的并購溢價因此,他們愿意支付更高的股票對價。而CSR會是一種聲譽信號,有較好的聲譽保險作用投資者會在短期內因企業較高的社會責任支付較高的股票價格以獲取并購溢價。基于此,我們提出如下假設:

假設1:在并購公告期間。承擔CSR的企業比非承擔CSR的企業能獲得更高的股票收益。

一些學者認為承擔CSR能幫助企業獲得更多利潤。這主要是因為,企業的價值不僅取決于投資者的顯性成本,也取決于利益相關者的隱性成本。若企業不承擔社會責任。利益相關者的隱性成本就會增加,從而增加其總體成本。而對企業來說,并購可能引發職工下崗、退休職工領取養老金等問題的發生,是其承擔社會責任的最佳時機。從利益相關者角度出發,這時承擔社會責任,不僅能為企業所有者實現價值最大化,同時也能為利益相關者獲得未來潛在價值。隨后,Tsoutsoura也發現企業在并購時承擔社會責任,未來不僅能夠降低代理成本;也能為企業帶來收益。但Brau等卻得出相反的結論,他們發現具有社會責任的IPO公司存在長期業績不佳與管理者過度自信的現象。這可能由于各利益相關者之間存在利益沖突,管理層和大股東會利用CSR增加代理成本和弱化內控系統。如Barnea和Rubin就發現那些隸屬于公司的管理層和大股東可能會在CSR上過度投資以為自己謀取私利,如通過CSR提高他們自己的聲譽。此外,Renneboog等也提出,社會責任投資會成為管理者追求財務目標和社會目標的手段,而這種投資會增加潛在的代理成本,即社會責任投資額的增加可能會減少員工的績效投入,從而削弱其追求高利潤的積極性。然而。Cui等的研究結果推翻了上述過度社會責任投資能引發代理問題的假設,他們利用美國1991-2010年的樣本研究發現,社會責任投資能夠減少管理者與利益相關者之間的信息不對稱問題,并因此而極大程度地化解他們之間可能發生的代理問題。基于此,筆者認為即使在并購中進行社會責任投資也不會存在代理問題,信息不對稱的減少降低了這種代理問題發生的可能性。基于此,我們提出如下假設:

假設2:從并購后的長期來看,承擔CSR的企業長期股票收益高于非承擔CSR的企業。

三、研究設計

(一)樣本選擇

筆者利用“中國300強社會責任發展指數”衡量CSR,①由于該指數從2009年開始評選,因此,選擇2009-2015年的A股上市并購企業數據作為初始樣本。隨后,刪除了數據缺失的樣本,最終獲得938個觀測值,其中121個并購企業入選了當前的300強指數,我們將其作為承擔社會責任的企業。為了將承擔CSR并購企業與非承擔CSR并購企業的短期或長期收益進行對比分析,本文篩選了121個非承擔CSR并購企業作為對比樣本。在研究中,一部分并購企業與支付方式數據采取手工收集,其他數據均來自CSMAR數據庫。

(二)并購企業收益衡量

1,累計超額收益率(cAR)

我們將并購公告日期作為(0,0)窗口,利用Fama和French[u]的三因素模型衡量窗口(-1.-1)、(0.0)、(0.+1)、(0.+5)和(0.+20)的累計超額收益率,以認識企業并購時的即時反應。具體公式如下:

其中,自變量CSR表示企業是否承擔社會責任。并購方在并購當前人選了“中國300強社會責任發展指數”取1,否則取0。主要控制變量用來控制企業獲取收益的其他可能因素。BV表示賬面市值率,即投資人投入企業的賬面價值與市場價值的比率;SIZE表示企業規模。大于企業年底總資產取自然對數均值的樣本取1,否則取0;BOI表示跨行業并購,當并購方企業和被并購方企業屬于不同行業取1,否則取0;EA表示企業性質,當并購方是民營企業取1,否則取0;MP表示支付方式,當并購方采取股票支付時取1,否則取0;Industry表示行業,虛擬變量,來控制不同行業的影響;Year表示年度,虛擬變量,來控制不同年份的影響。此外,我們還在模型中分別加入了CSR與SIZE、BOI、EA與MP的交乘項,目的是檢驗企業規模、并購行業、企業性質和支付方式等不同的企業承擔社會責任時是否能改善投資者的短期或長期收益。

四、初步實證結果分析

(一)描述性統計分析

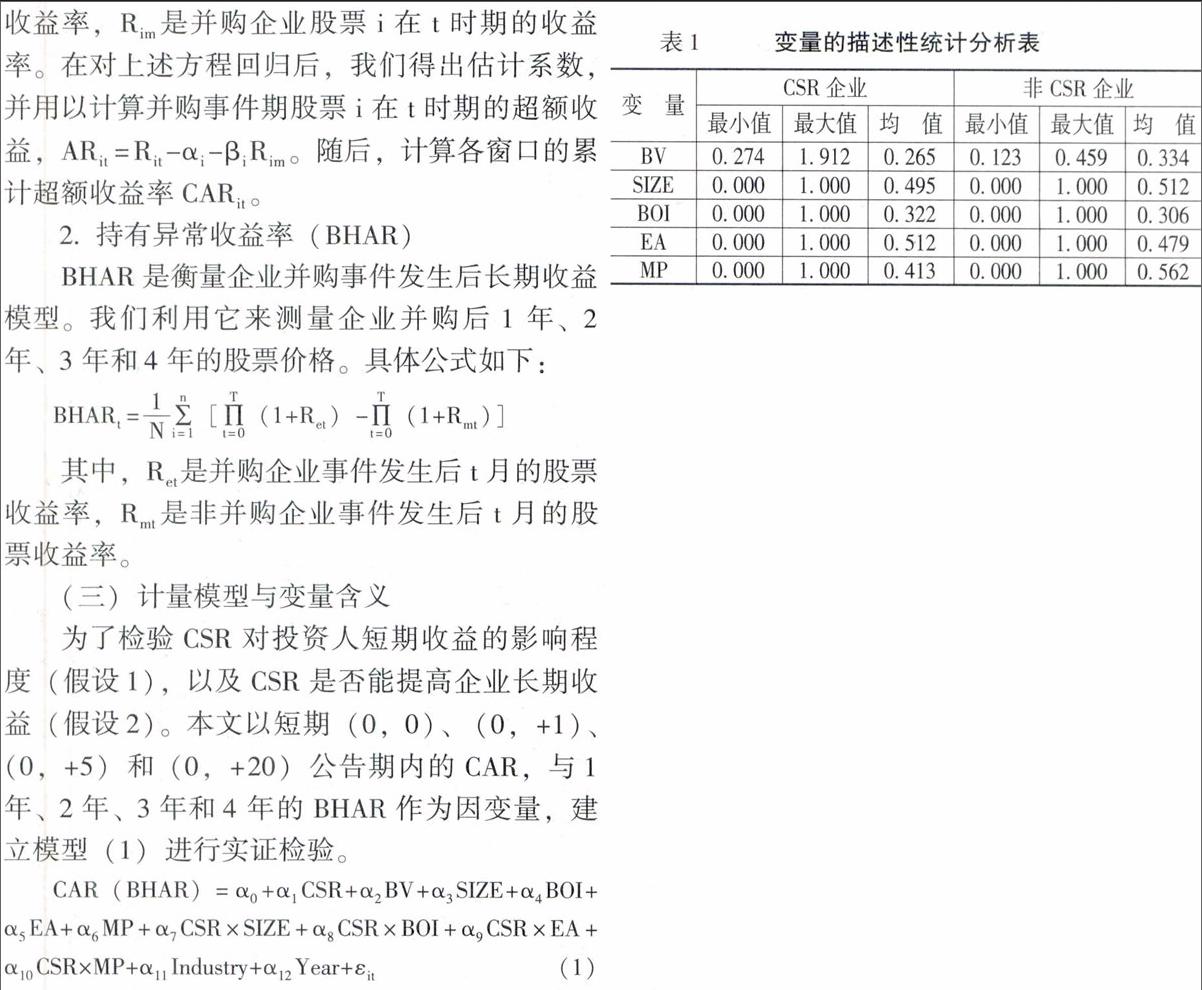

從表1的描述性統計可以看出,承擔CSR并購企業賬面市值率(BV)的均值低于非承擔CSR并購企業,表明承擔CSR企業股票的市場價值普遍較高,能夠得到投資者信任。承擔CSR企業中49.5%是規模較大企業,低于非承擔CSR企業(51.2%),表明非承擔CSR企業中的大規模企業相對較多。同時,跨行業并購的承擔CSR企業達到32.2%,而非承擔CSR企業相對較少(30.6%),說明承擔社會責任的企業相對實力更強,能夠進行多元化經營。承擔CSR并購企業中51.2%為民營企業,高于非承擔CSR企業(47.9%),這表明民營企業更愿意承擔社會責任,從而向公眾發出良好的聲譽信號。此外,承擔CSR并購企業中有41.3%采取了股票支付方式,低于非承擔CSR并購企業(56.2%),表明較多非方擔CSR企業現金較充分,愿意以支付現金股利方式吸引投資者。

(二)并購宣布時企業的短期收益檢驗

1,并購宣布時承擔CSR與非承擔CSR的企業短期收益比較

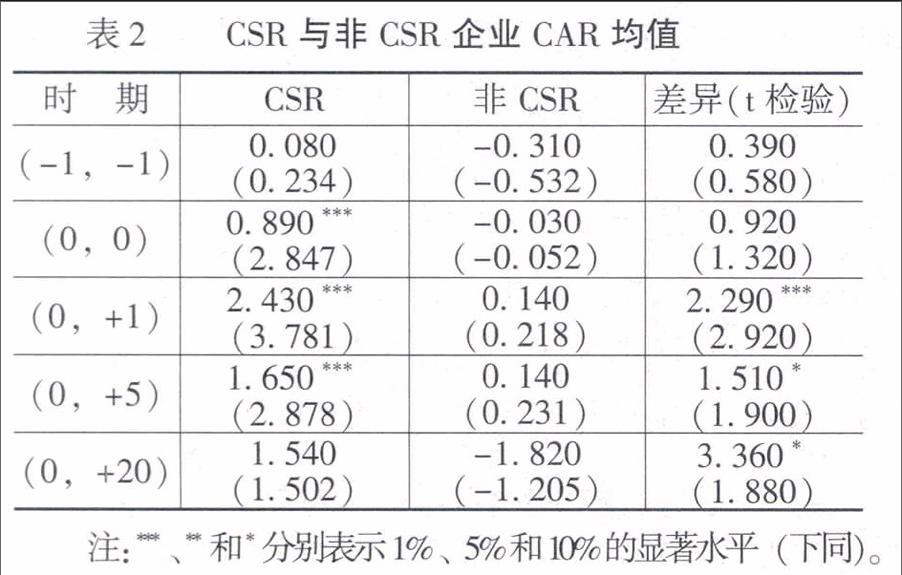

由表2可知,在企業宣布并購消息后,承擔CSR的企業累計超額收益率在(0.0)、(0.+1)和(0.+5)窗口均顯著為正,而非承擔CSR的企業在這些期間的累計超額收益率卻不顯著。這表明投資者從承擔CSR的企業并購宣布后5天內均能獲得超額收益,而投資者雖然在非承擔CSR的企業并購宣布后的窗口(0.+1)和(0.+5)獲得了正向收益,但這種收益卻與承擔CSR的企業存在顯著差異。該結果驗證了假設1。此外,在并購宣布前(-1.-1)窗口,承擔CSR與非承擔CSR的企業累計超額收益率均不顯著,但承擔CSR的企業卻高于非承擔CSR的企業。這表明企業承擔CSR確實能體現良好的社會形象從而引起投資者注意,但影響程度不大。在并購宣布后(0.+20)窗口,承擔CSR與非承擔CSR的企業累計超額收益率也均不顯著,但承擔CSR的企業卻顯著高于非承擔CSR的企業。該結果顯示,當時間離并購消息越來越遠時,投資者對這兩種并購企業的投資熱情也在逐漸降低,主要原因是這兩種企業累計超額收益率也在逐漸減少。①然而即使在這種情況下,承擔CSR的企業累計超額收益率也顯著高于非承擔CSR的企業。再次表明公司承擔社會責任是提高自身價值與吸引投資者的重要途徑。

2.并購宣布時承擔CSR與非承擔CSR的企業分類樣本短期收益比較

表3分析了離并購宣布時間最近窗口(0,+1)不同組別的累計超額收益率。由表3可知,不同支付方式下的CAR均值結果發現。在并購企業采用現金或混合支付方式時,承擔CSR與非承擔CSR的企業CAR均值均顯著為正,且不存在顯著差異。這表明,只要企業采取這種支付方式,投資者就不會在意企業是否承擔社會責任。而股票支付卻與其不同,當企業采取股票支付方式時其均值存在顯著差異,即投資者更信賴承擔CSR的企業,他們認為承擔CSR的企業發出了良好的聲譽信號,股票價格升值空間更大。不同并購行業下的CAR均值結果顯示,無論在跨行業并購還是非跨行業并購時,承擔CSR的企業均值均顯著為正,而非承擔CSR的企業均值均不顯著,且兩者均存在顯著差異。該現象表明,當前我國資本市場并不成熟,投資者并不會關注企業并購的目的,即投資者不關心企業并購是為了將來進行多元化經營(跨行業并購),還是擴大經營范圍(非跨行業并購),而只關注企業是否發出承擔社會責任的信號,這意味著承擔CSR的企業管理者能力較強,能較真實地反映企業的并購溢價。不同企業性質下的CAR均值結果表明,在國有企業中承擔CSR與非承擔CSR的企業均值均顯著為正且不存在差異,表明投資者認為國有上市企業值得投資,原因是這些企業規模較大,并購意味著企業實力的進一步增強,是國家重點培育的企業且發展前景較好。而民營企業中,只有承擔CSR的企業CAR均值顯著為正,非承擔CSR的企業不顯著。且兩者存在顯著差異。可見,投資者更注重民營企業并購時是否承擔社會責任。這體現了民營企業具有強大的實力接收更多的員工并給予退休員工以保障。不同企業規模下的CAR均值結果發現,大規模承擔CSR與非承擔CSR的企業均值均顯著為正且不存在差異。而小規模承擔CSR與非承擔CSR的企業均值則均不顯著。表明投資者認為公司規模越大,并購越代表其實力不斷增強,就越有能力在并購后抬高股價。

(三)并購宣布后企業的長期收益實證檢驗

1.并購宣布后承擔CSR與非承擔CSR的企業長期收益比較分析

表4利用242個樣本,使用BHAR均值法研究了并購后承擔CSR與非承擔CSR的企業回報。

由表4可知,承擔CSR的企業BHAR均值在并購后的第1年和第2年均小于非承擔CSR的企業,但并不顯著。這表明并購時企業在社會責任中花費的成本降低了其在其他領域的投資,從而阻礙了企業在兩年內獲取收益。而非承擔CSR的企業依靠充分的資金流在并購后的4年內獲得了一定收益,但并不顯著。隨后,承擔CSR的企業BHAR均值在并購后的第3年和第4年均顯著為正,且顯著大于非承擔CSR的企業。表明企業承擔社會責任的隱性成本在兩年后才開始起作用,這種投資能夠減少管理者與利益相關者之間的信息不對稱,并在極大程度上化解他們之間可能發生的代理問題,從而為企業帶來長期收益,支持了假設2。

2.并購宣布后承擔CSR與非承擔CSR企業的分類樣本長期收益比較

為了研究兩類企業持有異常收益在不同分組中是否存在差異,本文選擇承擔CSR的企業宣布并購后開始顯著獲得長期收益的第3年作為觀測區間進行研究,結果如表5所示。

由表5中不同支付方式下的BHAR均值結果發現,由于該期間離公告時期太遠,支付方式對承擔CSR與非承擔CSR的企業長期收益均無顯著影響。不同并購行業下的BHAR均值結果顯示,在并購發生的第3年跨行業并購并未給這兩類企業帶來顯著長期收益,而非跨行業并購公告后第3年,承擔CSR的企業卻獲得了顯著正收益,且該收益顯著高于非承擔CSR的企業。這表明,樣本企業在行業內具有管理專長,對接收的被并購企業員工能合理分配并實施了較好的激勵措施,從而獲得顯著長期收益。不同企業性質下的BHAR均值結果表明,在國有企業中承擔CSR與非承擔CSR的企業均值均顯著為正且不存在差異,表明國有企業通過并購增強了實力并減少了代理問題,從而獲取長期利潤。而民營企業中,只有承擔CSR的企業均值顯著為正,且兩者存在顯著差異。可見,民營企業在并購中承擔社會責任的原因的確是其具有較大的把握能夠利用被并購企業留下的人力資源在一定時期獲取收益。不同企業規模下的BHAR均值結果發現,大規模承擔CSR與非承擔CSR的企業均值均顯著為正且不存在差異,表明并購企業的規模越大,就越能在并購中獲取市場和客戶等資源,從而幫助企業獲取長期收益,這與投資者的預期一致。而小規模承擔CSR與非承擔CSR的企業均值則均不顯著,表明并購中企業規模對其長期收益的影響遠大于承擔CSR。

五、進一步實證回歸分析

為了檢驗企業承擔社會責任對短期收益的影響,我們對模型(1)進行回歸分析,結果如表6所示。由表6可知,承擔CSR企業在窗口(0.0)、(0.+1)和(0,+5)均值顯著為正。而在窗口(0.+20)時卻不顯著。這表明,與非承擔CSR企業相比,投資者在承擔CSR企業并購宣布后5天內均能獲得超額收益,即承擔社會責任是一種良好的聲譽信號,這意味著較高透明度和管理者能較真實地反映企業的并購溢價,因此,他們愿意支付更高的股票對價。該結果與表

2.一致,再次驗證了假設1。

賬面市值率、企業規模、并購行業、企業性質和支付方式的符號都與預期相符,但只有企業規模與CAR顯著為正。首先,在所有窗口投資者都相信在并購中SIZE越大就越能壯大實力,未來將獲得超額收益。而CSRxSIZE在所有窗口均不顯著,顯示與企業承擔社會責任相比,投資者更關注企業規模,他們認為大規模企業即使不承擔社會責任也有抬高股價的能力,與表3的結果一致。其次,在所有窗口BOI與CAR的回歸系數均不顯著,這可能是與投資者不關注企業并購的目的有關。而CSRxBOI在窗口(0.0)與(0.+1)卻顯著負相關,這意味著投資者會在并購公告發布之后1天考慮被并購企業的行業差異是否對并購企業未來業績產生負面影響。再次,EA與CAR在窗口(0.0)、(0.+1)和(0.+5)顯著負相關,表示投資者在并購公布的5天內比較在意企業性質,他們更信任國有企業,這與并購民營企業的規模普遍小于并購國有企業有關。而CSRxEA在這3個窗口卻顯著為正。這表明民營企業在并購時承擔社會責任會發出使投資者信服的聲譽信號,即其具有強大的實力接收更多的員工并給予退休員工以保障,驗證了表3的結論。最后,在所有窗口MP均與CAR顯著為負,表明在并購中與股票支付方式相比,投資者更喜歡用現金的支付方式,他們認為現金支付能體現企業良好的經營狀況。而CSR×MP在窗口(0.0)、(0.+1)和(0.+5)顯著為正,表明投資者在并購公布的5天內會關注股票支付的企業是否承擔了社會責任,即承擔社會責任的并購企業發出了良好的聲譽信號,股票價格升值空間更大,支持了表3的結果。

表7是用來檢驗企業承擔社會責任對長期收益的影響。結果顯示,承擔CSR的企業在第3和第4年均與BHAR顯著為正,而在第1年和第2年卻不顯著。這表明,企業承擔社會責任的隱性成本在兩年后才開始起作用,這種投資能夠減少管理者與利益相關者之間的信息不對稱及代理問題,從而為企業帶來長期收益。該結果與表4一致,再次驗證了假設2。

首先,在第1-4年并購企業規模越大就越能在并購中獲取市場、客戶等資源,從而幫助企業獲取長期收益。而CSRxSIZE在所有期間均不顯著,顯示并購中企業規模對其長期收益的影響遠大于承擔社會責任,與表5的結果相同。其次,在所有期間BOI與BHAR的回歸系數均不顯著,這表明在我國被并購企業行業差異并不會對并購企業長期績效產生顯著影響。相應地,csRxBOI在所有期間系數為正但不顯著,表明即使企業在跨行業并購時承擔了社會責任,也不會給承擔CSR的企業帶來顯著長期收益。這是由于,并購企業可能不了解被跨行業并購的企業經營及管理情況,接收的被并購企業員工消耗掉了并購的流動資金,且并未增加其長期收益。再次,EA與BHAR在所有期間均顯著負相關,表明與國有上市企業相比,民營企業并購后資源不能得到很好配置,反而降低了長期利潤。而CSRxEA卻在第3年和第4年顯著為正,這表明隨著時間的延續,民營企業在并購中承擔社會責任減少了代理問題,使其能夠利用被并購企業留下的人力資源獲利,驗證了表5的結果。最后,在所有期間MP均與BHAR不顯著,CSR×MP也不顯著。這是因為,這些期間離公告時期太遠,支付方式對公司的長期收益均無顯著影響。

六、結論及建議

并購會導致被收購企業員工失業及其他消極影響。企業在并購活動中承擔社會責任能釋放良好的聲譽信號。這種信號是否能使其在短期或長期獲利就成為企業承擔社會責任的動力。因此,本文采用CAR與BHAR法分別計算了并購企業短期與長期的股票收益。并據此分析這類企業承擔社會責任是否能帶來更多收益。結果表明。從短期來看,投資者在承擔CSR的企業并購宣布后5天內均能獲得超額收益。特別是當承擔CSR并購企業進行跨行業并購時,在1天內顯著降低了股票收益,這與投資者會考慮行業差異的負面影響有關:當承擔CSR并購企業是民營企業時。在5天內顯著增加了股票收益,表明投資者認為承擔接收員工等社會責任代表該企業具有強大實力:當承擔CSR并購企業采取股票支付方式時,5天內顯著提高了股票收益,表明投資者認為承擔社會責任更重要,能彌補股票支付方式的不足。從長期來看,承擔CSR的企業在第3年和第4年獲得了顯著正長期異常收益,即隱性成本在兩年后才開始起作用。此外,當承擔CSR并購企業是民營企業時,第3年和第4年顯著增加了長期異常收益,這表明隨著時間的延續承擔社會責任幫助民營企業減少了代理問題。

據此筆者提出以下建議:首先。企業在并購時應承擔社會責任,即接收更多的被并購企業員工并給予這些員工退休保障,這樣既能傳遞聲譽良好的信號,也能為投資者帶來短期與長期股票收益。特別是,民營企業在成本適當的情況下承擔社會責任代表著強大實力,更能提高企業收益。其次,企業并購時應盡量考慮同行業企業,這是因為并購企業在行業內具有管理專長。對接收的被并購企業員工能合理分配并實施較好的激勵措施,從而獲得長期收益。最后,對于采取股票支付方式的并購企業更應承擔社會責任。因為投資者認為企業承擔社會責任代表其有更多的現金流且在未來會分配更多股利,彌補了股票支付方式的不足。