公共轉移對中國城鎮收入不平等的影響

2017-06-30 08:17:40丁海燕朱東明

財經問題研究 2017年5期

丁海燕 朱東明

摘要:基于1986-2009年城鎮入戶調查的微觀數據,本文采用GE指數及其區域分解法,分別根據不同的地區、所有制及產業進行劃分,深入而全面地考察了公共轉移收入對中國城鎮居民收入不平等的影響。結果發現,無論是根據地區、所有制還是產業進行區域分解,公共轉移收入都對降低城鎮居民收入不平等起到了重要作用。筆者還運用收入來源分解法,分析了公共轉移收入對城鎮居民收入不平等的貢獻率變化。研究表明,公共轉移對總的收入不平等的貢獻率是略微上升。結論是公共轉移對降低城鎮居民收入不平等起到了一定的作用,但仍有較大的改進余地。

關鍵詞:公共轉移收入;城鎮居民收入;收入不平等;收入分配

中圖分類號:F328

文獻標識碼:A

文章編號:1000-176X(2017)05-0123-07

一、問題的提出

在過去的30年中,中國經濟經歷了快速發展和巨大轉型。與此同時,中國的收入差距急劇擴大,已經引起了政策制定者以及社會各界的廣泛關注。而最終的收入差距是由初次分配和再分配共同決定的。在再分配環節,公共轉移是政府財政收入再分配的主要手段之一。根據2015年的中國居民收入分配年度報告,發達國家基尼系數在稅收和轉移支付調整前后存在很大的差異,如0ECD國家基尼系數在稅收和轉移支付前主要在0.40-0.50,調節后則主要分布在0.25-0.35,稅收和轉移支付的調節能使得基尼系數下降40%左右,由此說明了公共政策在調節發達國家收入差距方面起到了重要作用。那么,作為收人再分配的重要工具的公共轉移是如何影響收入不平等的呢?

在20世紀80年代之前,中國是收入分配高度平均主義的經濟。分別于80年代初期和80年代中期開始的農村改革和城市改革,促使中國經濟開始轉型,收入分配也開始發生演化。我們都知道,1992年鄧小平南巡進一步推進了城市的市場化改革。在“抓大放小”的口號下,1997年中國進行了大規模的國有企業私有化。除了能源、電力、通訊和銀行等關鍵部門為大型國有企業外,大多數小到中等的國有企業或者被私有化或者破產。隨著中國經濟改革的深入,收人不平等問題不斷加劇,也引起學者們的廣泛關注。與此同時,國有企業的重組促使與工作單位分離的社會保障體系的建立。該體系主要由六個部分組成:養老金、醫療保險、工作相關的傷害保險、失業保險、生育保險與住房公積金,分別由單位和個人交納。養老金改革把城鎮居民的養老金與其所在省的平均工資聯系起來,而不僅僅是與其本人一生的工資水平有關。這意味著退休人員之間以及代際之間都存在較強的風險分擔和收入再分配。但是公共轉移究竟對中國城鎮居民的收入起到了怎樣的再分配效果?這正是本文試圖回答的關鍵問題。

學術界已經在研究這方面的問題。黃祖輝等從轉移性收入的角度對1993-2001年中國居民收人不平等問題進行了分析。他們把全國收入不平等分解為農村內部、城鎮內部以及農村與城鎮之間的不平等,研究發現轉移性收入對于降低城鎮內部的不平等起到了一定的作用,但是并沒有降低全國收入不平等,反而增加了全國范圍內的不平等、農村內的不平等以及城鎮和農村之間的不平等。楊天宇對2000-2007年的轉移性收入對居民收入差距的影響進行了分析,他們同樣發現包含了轉移性收入之后,全國、農村內部、城鄉之間收入差距不降反升,只有城鎮內部收入差距因轉移性收入因素而出現下降。但是這種“逆向轉移”的現象有所緩解。香伶與侯明喜也注意到了這種現象,但都只是根據某些現象和零星數據進行了描述性研究。王亞芬等運用1985-2005年間的時間序列數據,檢驗了個人所得稅與中國城鎮居民收人不平等的關系,結果發現2002年之前個人所得稅并沒有明顯地減小城鎮居民收入不平等,2002年以后對降低城鎮居民收入不平等作用有所加強。關于公共轉移和個人所得稅對收入分配作用討論的文獻,主要利用《中國統計年鑒》中的家庭收入分組數據,由于分組數據本身只是提供抽樣樣本的平均值,以此為基礎進行不平等的測量存在嚴重的誤差,由此得到的估算結果也是不準確的。另外,《中國統計年鑒》中的轉移性收入概念既包括公共轉移收入,又包括私人轉移收入,與我們通常所理解的政府進行收人再分配的轉移性收入概念有出入,這也會導致研究結果的不夠精確。到目前為止,利用微觀調查數據對公共轉移和個人所得稅再分配效應的研究還比較少。劉怡和聶海峰與岳樹民等以及岳希明等都利用了微觀數據對某一時期的個稅政策進行評估。徐建煒等利用連續時間微觀數據對中國個人所得稅的收入再分配效應進行了動態評估,研究發現1997-2005年雖然稅制保持不變,但由于平均有效稅率上升,個稅的收入分配效應在增強,盡管2006-2011年三次免征額提高和2011年的稅率層級調整提升了個稅累進性,但由于同時降低了平均有效稅率,反而惡化了個稅的收入分配效應。

與已有研究相比,本文的創新在于:首先,利用1986-2009年連續時間的城鎮入戶調查的微觀數據對中國城鎮公共轉移的收入再分配效應進行了動態研究。筆者采用GE指數及其區域分解法,分別根據不同的地區、所有制及產業進行劃分,深入而全面地考察了公共轉移收入對中國城鎮居民收入不平等的影響。其次,本文還運用分項收入分解法,通過比較公共轉移收入及其他分項收入所占份額和集中率,分析了公共轉移收入差距對城鎮居民收人不平等的貢獻率。

二、數據與研究方法

(一)數據來源

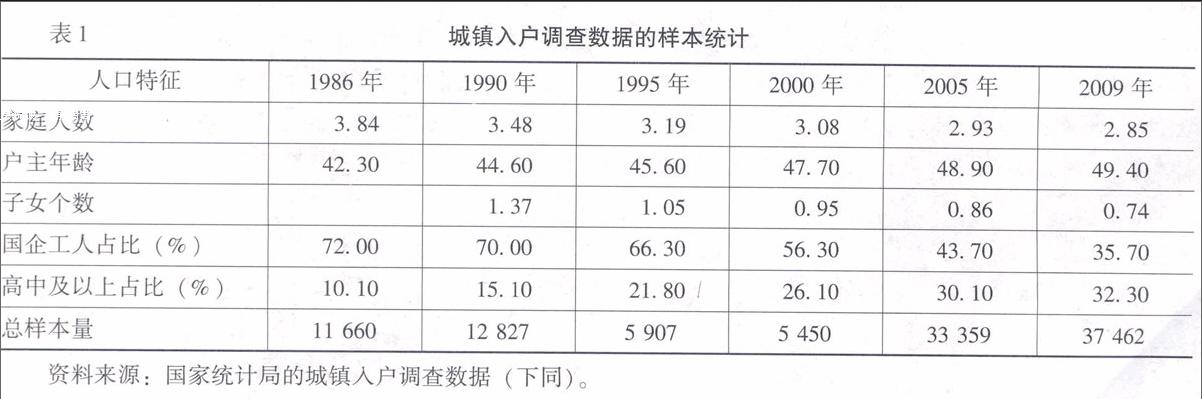

本文采用的是國家統計局1986-2009年間城鎮入戶調查的微觀數據,該數據提供了詳細的關于個體和家庭的收入和消費信息,以及家庭成員的人口特征。表1是主要年份城鎮人戶調查數據的樣本統計。

三、公共轉移對收入不平等影響的分析結果及政策評價

(一)關于公共轉移的界定

根據《中國統計年鑒》的界定,中國城鎮居民的轉移性收入主要由兩部分組成:一部分是來自政府的公共轉移收入,包括養老金或離退休金、社會救濟收入、保險收入、價格補貼和撫恤。另一部分是私人轉移收入,主要包括贍養收入、贈送收入、親友搭伙費和記賬補貼等發生在家庭內部的轉移收入。我們采用的是國家統計局城鎮人戶調查的微觀數據,該數據提供了關于每個樣本家庭的各項收入(包含轉移性收入)的詳細記錄,從而,可以使我們從微觀層面上嚴格考察公共轉移收入對中國城鎮居民收入差距的影響。為了表述更加清晰,我們把不包含公共轉移收入的家庭人均總收入記為GI,它定義為家庭的勞動收入、經營收入、私人轉移以及財產性收入的加總。而包含了公共轉移收入的家庭人均總收入記為PGI,它的定義為GI加上公共轉移收入。所以,不包含公共轉移收入家庭人均總收入(GI)的收入不平等指數和包含了公共轉移收入家庭人均總收入(PGI)的收入不平等指數之間的差異大小就說明了公共轉移收入對收入不平等的影響程度。

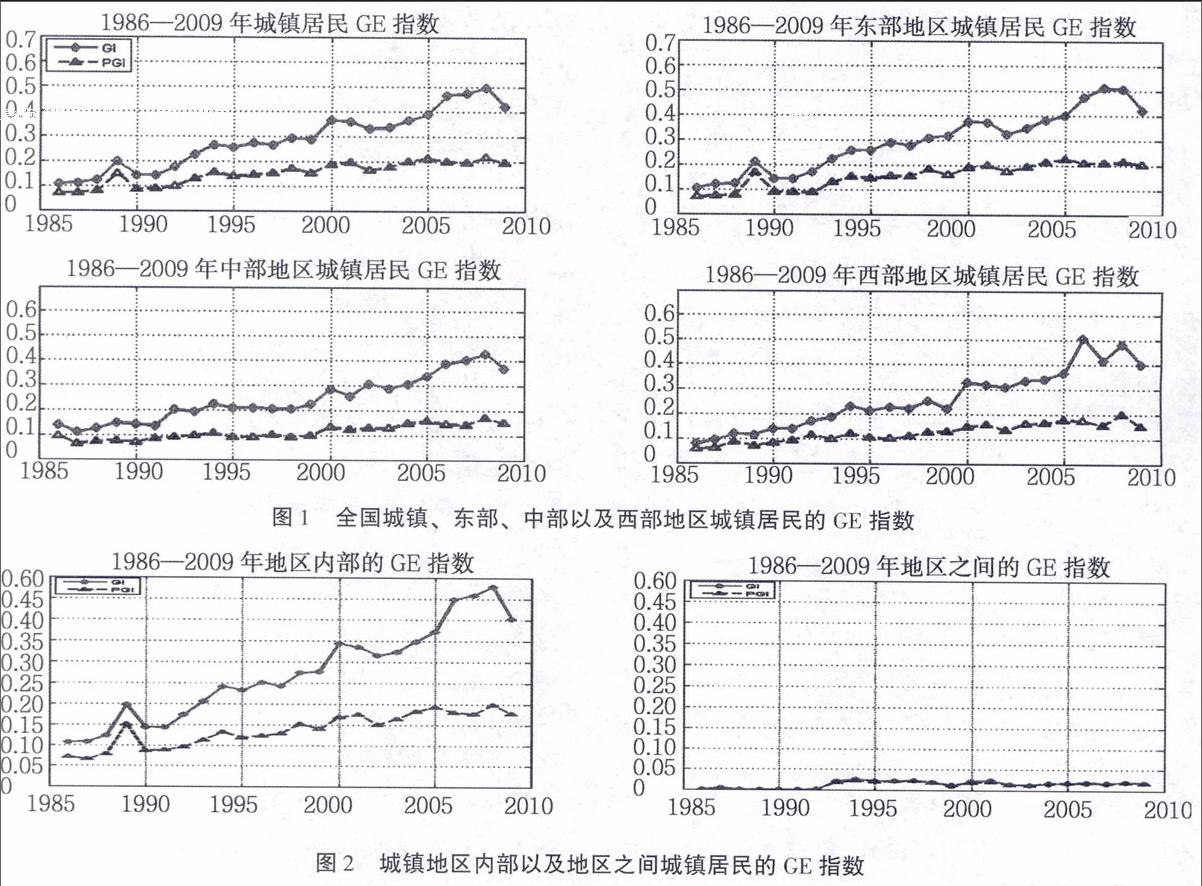

(二)從區域分解角度的分析

根據GE指數區域分解的方法,我們將全國城鎮居民的樣本數據分為東部、中部和西部三個地區,從而將全國城鎮收入不平等分解為東部、中部和西部地區內的不平等以及地區之間的不平等。運用GE指數及區域分解法,計算包含公共轉移收入的家庭人均總收入(PCI)的GE值和不包含公共轉移收入的家庭人均總收入(GI)的GE值。

在圖1中,左上第一幅圖給出了1986—2009年城鎮居民家庭人均總收入GE指數的變化情況。在不包含公共轉移收入的情況下,家庭人均總收入(GI)的GE指數增長顯著。具體來看,它的GE指數已經從1986年的0.11增長到2009年的0.42,幾乎增長了三倍。而在包含了公共轉移收入的情況下,家庭人均總收入(PGI)的GE指數要低得多,其增長的速度也要緩慢得多。在同一時期,該家庭人均總收入(PGI)的GE指數從0.07增長到0.20,差不多增長了兩倍。美國在1980-2003年期間收入不平等程度增長了20%,日本在1980-2003年期間收入不平等程度增長了40%多。這說明中國城鎮居民的收入不平等確實增長迅速。但包含了公共轉移收入的家庭人均總收入(PGI)相對于沒有包含公共轉移收入的家庭人均總收入(GI)的不平等程度的減小,意味著公共轉移對減少收入不平等起到了一定的作用。

在圖1中,我們還發現無論是東部、中部還是西部地區,包含了公共轉移的家庭人均總收入(PGI)和不包含公共轉移的家庭人均總收入(GI)的GE指數在1986-2009年之間都隨著時間增長,但是前者的增長要比后者的增長趨勢緩慢得多。這與全國城鎮人均總收入的GE指數表現出了相似的趨勢。這說明了公共轉移對于收入不平等的影響在不同的地區并沒有表現出很大的不同。我們發現東部地區的不平等程度最高,而中部地區的不平等程度最低,西部地區處于中間

基于區域收入分解法,我們進一步把收入不平等分解為地區內不平等和地區間不平等。在圖2中,我們發現不包含公共轉移的家庭人均總收入(GI)的區域內不平等GE指數是從1986年的0.11增長到2009年的0.40,而其區域間不平等GE指數1986年幾乎為0.到2009年為0.02。與此同時,包含公共轉移的家庭人均總收入(PGI)區域間不平等GE指數是從1986年的0.07到2009年的0.18,而包含了公共轉移收入之后,區域間不平等GE指數幾乎沒有變化。是否包含公共轉移收入對區域內的不平等GE指數影響較大,而對區域間的不平等GE指數影響很小。公共轉移較大程度上減少了區域內不平等,然而對區域間的不平等影響很小。這是因為公共轉移主要發生在地區內部,而地區之間的公共轉移較少。

以上分析表明,作為一種重要的收入再分配方式,公共轉移對降低收入不平等起到了重要的作用。通過進一步的不平等分解,發現公共轉移較大程度上減少了區域內不平等,然而對區域間的不平等影響較小。在東部、中部和西部三個不同的地區,雖然不平等程度差異較大,但公共轉移都對降低收人不平等起到了重要的作用。

(三)從收入來源分解角度的分析

根據式(2),利用1986-2009年的城鎮入戶調查數據,我們計算了城鎮居民收入的基尼系數以及各個分項收入的收入份額和集中率。在此基礎上,計算了各個分項收入對總收入不平等的貢獻率,并通過與其他分項收入的比較著重分析了公共轉移收入貢獻率的變化情況。我們把總收入按收入來源分為勞動收入、經營性收人、財產性收入、公共轉移收入和私人轉移收入。表2為1986-2009年期間各分項收入的收入份額、集中率以及貢獻率。

由表2可知,公共轉移收入的份額是從1986年的7%增加到2009年的17%,增長了10個百分點。而同一時期的公共轉移收入的集中率從1986年的28%下降到2009年的24%,下降了4個百分點。在此基礎上,我們得到公共轉移收入對總收入不平等的貢獻率是從9%-12%。為什么集中率下降而貢獻率反而上升了呢?進一步分析發現,公共轉移收入的集中率在1986—1991年是逐年下降的趨勢,直到1992年突然上升到0.42,1992年之后又呈現出下降的趨勢。而公共轉移收入的份額自1988年之后,都是相對平穩的增長趨勢,增長幅度不大。公共轉移收入對總的稅前收入不平等的貢獻率與公共轉移收入的集中率在1986-2009年期間表現出了類似的趨勢。同樣地,在1992年有一個較大的上升,在此之前和在此之后都表現出下降的趨勢。所以,由進一步的分析可以看出,公共轉移收入對不平等的貢獻率上升主要是由于公共轉移份額的上升。

在1986-2009年,勞動收入對總的稅前收入不平等貢獻率都是最高的,其他收入的貢獻率相對較低。具體來說,勞動收入所占份額從85%下降到69%,而勞動收入的集中率從20%上升到35%。在這段時間內,勞動收入的貢獻率是從80%下降到72%,這主要是由勞動收入所占份額的下降導致的。在同一時期,私人轉移性收入所占份額也有所下降,從8%下降到3%。而其集中率從28%上升到38%。私人轉移支付對總的稅前收入的貢獻率是從10%下降到4%,主要也是由于所占收入份額的減小。而經營性收入和財產性收入所占份額都從接近于0分別增長到8%和1%,其集中率都從0分別增長到37%和55%。經營性收入和財產性收入對總的稅前收入的貢獻率也都從0分別增長到9%和3%。經營性收入和財產性收入所占份額和集中率都有所上升,成為收入不平等的重要來源。尤其是財產性收入,雖然所占份額較小,但其集中率最高。總的看來,除了經營性收入和財產性收入,其他分項收人貢獻率變化主要是由其所占收入份額變化導致的,而集中率變化相對溫和。

四、公共轉移對不同所有制和產業的收入再分配效果

中國的所有制結構和產業結構不同與地區差異一樣,都是導致收入不平等的重要因素。陳斌開等分析發現中國經濟轉型過程中所有制結構變遷、工資制度改革等制度性因素,以及經濟增長過程中快速的產業結構變遷和技術進步是城鎮居民勞動收入差距變化的重要原因。陳釗等發現行業間收入不平等對中國城鎮居民收入差距的貢獻越來越大,特另是一些收入迅速提高的壟斷行業。這部分的擴展性分析主要是研究公共轉移對所有制內部和不同的所有制之間以及產業內部和不同的產業之間的收入不平等起到了怎樣的再分配效果,這有助于我們進一步考察城鎮公共轉移的收入再分配效應。

根據GE指數及其區域分解法,本文將全國城鎮樣本分為戶主在國有企業工作的家庭和戶主在非國有企業工作的家庭兩組,由此,全國城鎮收入不平等可分解為國有企業內部的不平等、非國有企業內部的不平等以及不同所有制之間的不平等。運用GE指數及區域分解法,我們得到兩組數據:包含公共轉移收入的家庭人均總收入(PGI)的GE值和不包含公共轉移收入的家庭人均總收入(GI)的GE值,主要結果如圖3和圖4所示。①從圖3可以發現,非國有企業內部包含了公共轉移收入的家庭人均總收入(PGI)的GE值遠遠低于不包含公共轉移收入的家庭人均總收入(GI)的GE值,而國有企業內部包不包含公共轉移性收入對收入不平等的影響不大。如果不包含公共轉移收入,非國有企業職工家庭收入不平等程度遠遠高于國有企業職工家庭。考慮公共轉移收入之后,非國有企業職工家庭收入不平等程度大大降低,而國有企業職工家庭收入不平等程度基本不變。這說明,國有企業職工的收入分配已經充分體現了公平原則。而非國有企業職工的收入分配原則更側重效率。這在一定程度上體現了初次分配注重效率,再次分配兼顧公平的原則。在初次分配中,國有企業無論是在資源和政策上都處于優勢地位,再次分配更多地是影響非國有制經濟體中的弱勢群體。

從圖4可以發現,包含了公共轉移收入以后,所有制內部的不平等GE指數和所有制之間的不平等GE指數都有所下降。結合圖3可以發現,所有制內部不平等指數的下降主要是由于公共轉移收入降低了非國有企業的城鎮居民GE指數。所以不管是通過所有制內部的不平等還是所有制之間的不平等,公共轉移收入都起到了降低城鎮居民收入不平等的重要作用,再次體現了初次分配效率優先,二次分配兼顧公平的原則。

根據三大產業的劃分,②本文也把全國城鎮樣本分為戶主在第一產業工作的家庭、戶主在第二產業工作的家庭和戶主在第三產業工作的家庭。根據區域分解法,全國城鎮收入不平等可分解為第一產業內部的不平等、第二產業內部的不平等、第三產業內部的不平等以及不同產業之間的不平等。同樣,運用GE指數的計算方法及根據產業分組的區域分解法,我們得到兩組數據:包含公共轉移收入的家庭人均總收入(PGI)的GE值和不包含公共轉移收入的家庭人均總收入(GI)的GE值。由分解結果可知:③由于從事第一產業的城鎮居民很少,所以城鎮居民收入不平等主要來自于第二產業內部和第三產業內部。公共轉移收入對第一產業內部的不平等的影響也很小。公共轉移收入的作用主要是通過降低第二產業內部和第三產業內部的不平等實現的。而觀察三大產業內部的不平等和不同產業之間的不平等可以發現,公共轉移對降低產業內部的不平等起到了重要作用,而對產業之間的不平等影響并不明顯。在2005年前,公共轉移收入主要是降低了第三產業的收入不平等,而在2005年之后公共轉移收入主要降低了第二產業的收入不平等。

在擴展性分析中,本文發現無論是根據不同的所有制還是不同的產業分組,公共轉移在降低不同分組內部的收入不平等都起到了重要的作用。并且,公共轉移也對降低不同所有制之間的不平等起到了顯著的作用。這樣的結果更加深入而全面地證實了公共轉移對降低收入不平等起到重要作用這一結論。

五、結論及政策建議

本文利用城鎮入戶調查數據,通過GE指數及區域分解法分析了公共轉移收入對不同區域內部及區域之間的收入不平等的影響,并且分別對不同所有制和不同產業的收入不平等的影響進行了擴展性分析。首先,通過把總樣本分為東部、中部和西部三個地區進行分解,分析結果表明公共轉移收入對不同地區內的收入不平等起到了重要的作用,對地區間的不平等影響較小。通過進一步的擴展分析,筆者發現公共轉移收入對降低非國有企業內部的收入不平等起到了重要的作用,而對國有企業內部的收入不平等影響較小。同時發現,公共轉移收入對降低不同所有制之間的收入不平等起到了一定的作用。并且公共轉移收入也對降低不同產業內部的不平等起到了重要作用,但是由于第一產業在城鎮比重很小。公共轉移收入對降低第一產業內部收人不平等的作用并不明顯。公共轉移收入主要是降低了第二產業內部和第三產業內部的收入不平等,對降低不同產業之間的收入不平等作用也不明顯。

本文通過分項收入分解法分析發現公共轉移收入對總的收入不平等的貢獻率總的來說有所上升,但從1992年之后處于下降的趨勢。公共轉移收入的份額增長了10%,但其集中率下降了4%。總的來說,公共轉移收入自1992年開始,對降低收入不平等起到了一定的作用。但是相對于20世紀80年代城鎮居民“鐵飯碗”的社會保障來說,公共轉移收入對于不平等的貢獻率變高了。所以,政府的公共轉移政策還有進一步改進的必要。

要改進目前的情況,本文主要的政策建議是政府在進行公共轉移時,需要增加地區間的轉移支付,尤其是要加強中央財政對經濟欠發達地區的轉移支付力度,建立全國各地區一體化的社會保障體系。