四川金融發展水平綜合評價

2017-07-01 20:14:05何三峰

中共四川省委黨校學報 2017年2期

嚴 紅 何三峰

(中共四川省委黨校區域經濟教研部,四川成都 610072)

四川金融發展水平綜合評價

嚴 紅 何三峰

(中共四川省委黨校區域經濟教研部,四川成都 610072)

區域金融;綜合評價;主成分分析;聚類分析;四川省

金融作為現代經濟的核心,對區域經濟發展起著非常重要的作用。金融發展水平包括金融發展的規模、廣度和深度等方面,文章通過建立區域金融發展水平綜合評價體系,并利用主成分分析法和聚類分析法對四川省21個地市州的金融發展水平進行測評和分類,揭示四川省區域金融發展水平的差異。研究表明:成都市作為省會城市,其金融發展水平綜合排名第一,排在最后三名的分別是涼山州、阿壩州和甘孜州。根據實證分析結果文章提出了促進四川區域金融發展的政策建議。

金融業越發達的區域,金融活動對區域經濟的滲透力越強,區域經濟增長越快,這是一個普遍的規律。改革開放以來,金融發展在促進中國改革成功、支撐國民經濟持續快速增長、支持國家發展戰略產業等方面發揮著重要的積極作用*世界銀行報告中把金融因素作為中國改革成功的重要條件來看待。參見世界銀行:《1996年世界發展報告:從計劃到市場》。。伴隨中國經濟的快速增長,中國金融業也得到了快速發展,金融資產總量迅猛增長,金融資產質量也得到大幅提升。由于中國經濟空間結構存在明顯的差異性,再加上改革開放以來中國針對不同地區實施的差異化金融政策,導致中國的金融資源在空間上表現出明顯的非均衡性,金融發展的區域差異明顯。以四川省為例,作為西部經濟“龍頭”,2015年全省GDP突破3萬億,總量居全國第六,西部第一,人民幣存貸款規模達98822億元,居西部第一。然而,四川省區域經濟和金融發展的非均衡性尤顯突出,2015年,成都市GDP總量占四川省GDP總量的1/3,成都市存貸款總量占四川省存貸款總量的1/2,成都上市公司達59家,而四川其他地市州的上市公司為44家。可見,在四川省經濟和金融發展中成都呈現一家獨大的地位。四川區域金融發展的差異是中國區域金融發展差異的典型代表,因此,本文以四川省為例,對四川區域金融發展水平進行測度分析,探索區域金融發展差異的原因,對中國協調區域金融發展,促進區域金融健康發展具有重要意義。

一、四川區域金融發展水平評價體系

(一)評價模型選取

為了科學全面地分析四川區域金融發展的水平,本文選取11個金融指標變量。首先采用主成分分析法對各地區金融發展水平進行測度評分,再對區域金融進行聚類分析。主成分分析法,也叫主分量分析,旨在利用降維的思想把多個指標轉化為少數幾個綜合指標,它把給定的一組相關變量通過線性變換轉成另一組不相關的變量,這些新的變量按照方差依次遞減的順序排列。信息的大小通常用離差平方或方差來衡量,在數學變換中保持變量的總方差不變,使第一變量具有最大方差,成為第一主成分;第二變量的方差次大,并且和第一變量不相關,稱為第二主成分。依次類推,I個變量就有I個主成分。[1]聚類分析法,聚類就是分類,聚類分析,就是根據某種方法及準則對一組樣本或變量進行分類的多元統計分析方法。在統計分析中,對樣本進行分類被稱為Q型聚類,對變量進行分類被稱為R型聚類。本文是對四川省21個地市州的金融發展水平進行聚類,因此采用Q型聚類分析法。聚類分析發展的過程中,產生了不同的分類方式,有層次聚類法(Hierarchical Cluster Procedures)、迭代聚類法(Iterative Cluster Procedures)、快速聚類法(K-Means Cluster Procedures)等。[2]其中,層次聚類分析法最常使用,本文也選取該種方法。

(二)區域金融評價指標選取與數據收集

1.金融發展規模指標

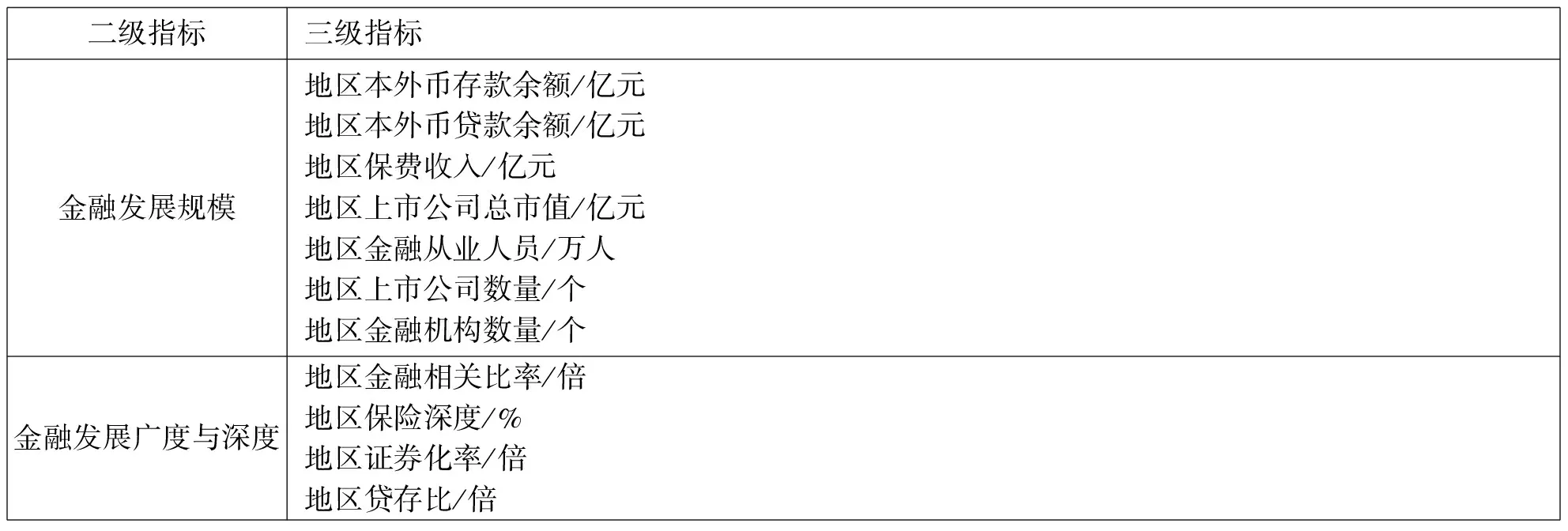

金融發展規模是反映金融發展水平的基礎性指標,反映了金融發展的基礎與潛力,也是衡量金融發展實力的重要標志。本文采用地區金融機構年末存貸款總額反映銀行業金融資產規模,地區保費收入反映保險業資產規模,由于區域數據收集的限制,本文以地區上市公司總市值反映地區證券業資產規模;以地區上市公司數量和金融機構數量反映該地區金融發展相關的數量規模*本文金融機構數量指銀行業機構數量、保險業機構數量和證券期貨基金經營機構數量三者之和。;此外,將地區金融從業人數也納入反映金融發展規模的指標中,如表1所示。

2.金融發展的深度和廣度指標

金融發展優劣包括金融發展數量和質量兩個方面,其中金融發展規模體現的是金融發展數量方面,而金融發展廣度與深度則體現的是金融發展質量的優劣。金融發展質量也稱金融

發展效率,通常用金融相關比率、地區保險深度、地區證券化率、地區貸存比等指標來衡量。金融相關比率(FIR)由Goldsmith(1969)提出,其定義為:全部金融資產價值除以全部有形資產價值(國民財富)所得的比率,它是用以衡量金融上層結構規模的最廣泛的尺度[3]。溫濤等(2005)用貨幣存量和信貸存量與GDP的比率表示金融相關比率[4],馮林等(2016)用銀行金融機構貸款余額與地區生產總值之比來反映金融相關比率[5]。根據區域金融數據的可得性,本文選取地區金融機構存貸款余額與地區生產總值的比值代表地區金融相關比率;地區證券化率,指地區證券總市值與地區生產總值之比,該比值衡量該地區證券市場直接融資的能力,也反映了證券市場的發展程度,本文選取地區上市公司市值與地區生產總值的比值代表地區證券化率;地區保險深度,指地區保費收入與地區生產總值之比,反映了該地區保險業的發展水平及發展程度;地區貸存比,指地區金融機構貸款余額與存款余額的比率,反映了金融機構對資金的利用效率,即存款轉化為投資的程度。

3.金融發展水平相關數據收集

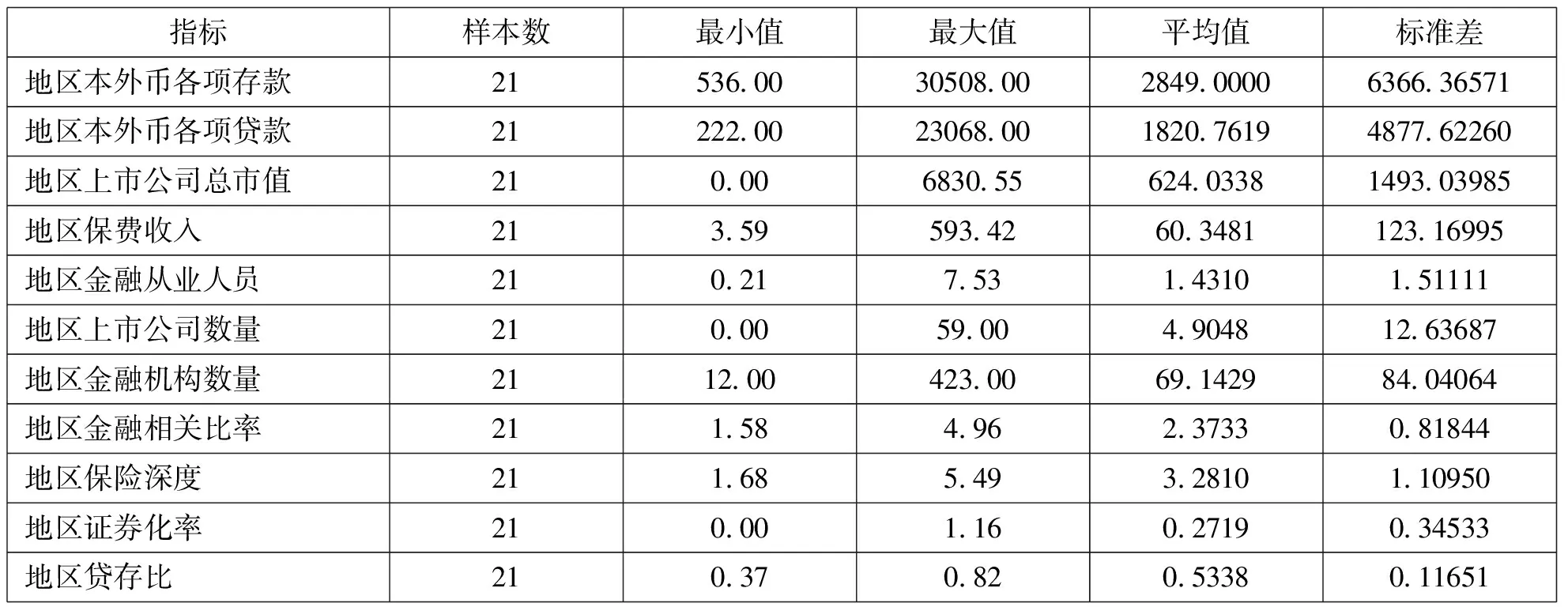

由于數據獲取的限制,本文選取2015年四川省各地市州的相應金融發展指標數據,指標數據的描述性統計分析結果如表2。

表1 金融發展水平綜合評價指標

表2 指標數據的描述性統計分析結果

數據來源:《2016四川統計年鑒》,中國保監會四川監管局網站,Wind數據庫。*各地區保費收入數據來源于中國保監會四川監管局,各地上市公司市值數據來源于Wind數據庫,其余數據來源于《2016四川統計年鑒》。

二、四川區域金融發展水平的實證分析

(一)四川區域金融發展水平的主成分分析

1.數據適用性檢驗

利用SPSS 22.0對數據進行KMO和Bartlett球度檢驗,檢驗結果如表3,結果表明,KMO值為0.815,滿足主成分分析要求;Bartlett球度檢驗在0.00的顯著性水平上拒絕相關矩陣為單位矩陣的假設,且卡方值為521.427(P<0),表明數據適合主成分分析。

2.主成分回歸分析

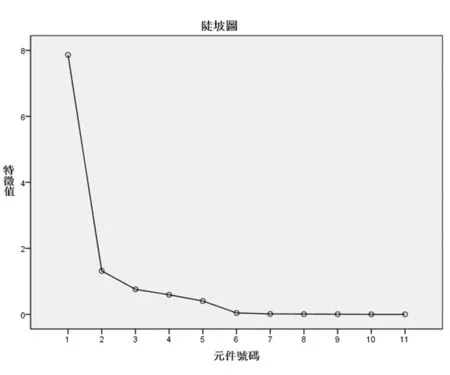

利用SPSS 22.0對表2中金融發展指標數據進行主成分分析,結果如表4。

根據主成分提取的特征值必須是大于1的抽取原則,并結合碎石檢驗原則,利用碎石圖(即陡坡圖),共抽取2個主要因子,前兩個特征值為7.862和1.316,其累計貢獻率為83.443%(>80%),可以提出兩個主成分,且累計貢獻率高達83.443%,說明提取的主成分能夠很好涵蓋全部金融發展指標的信息。

表3 KMO和Bartlett’s檢驗

表4 主成分提取分析表

由表5可得,第一主成分F1上具有較高載荷的變量有地區本外幣各項存款、本外幣各項貸款、上市公司總市值、保費收入、金融從業人員、上市公司數量、金融機構數量以及金融相關比率,主要反映了金融發展的規模,其貢獻率達71.477%。地區保險深度、證券化率和存貸比在第二主成分F2有較高載荷,F2主要反映了金融發展的深度和廣度,可看做是金融發展的效率因子,其貢獻率達11.724%。

表5 初始因子載荷矩陣

由表4和表5數據計算可得各個樣本在各個因子上的得分,同時可得主成分F表達式:

F=0.86F1+0.14F2

根據各主成分F得分并對各區域金融發展綜合水平進行排名,可得如表6所示的四川省區域金融發展水平的主成分得分及排名情況。

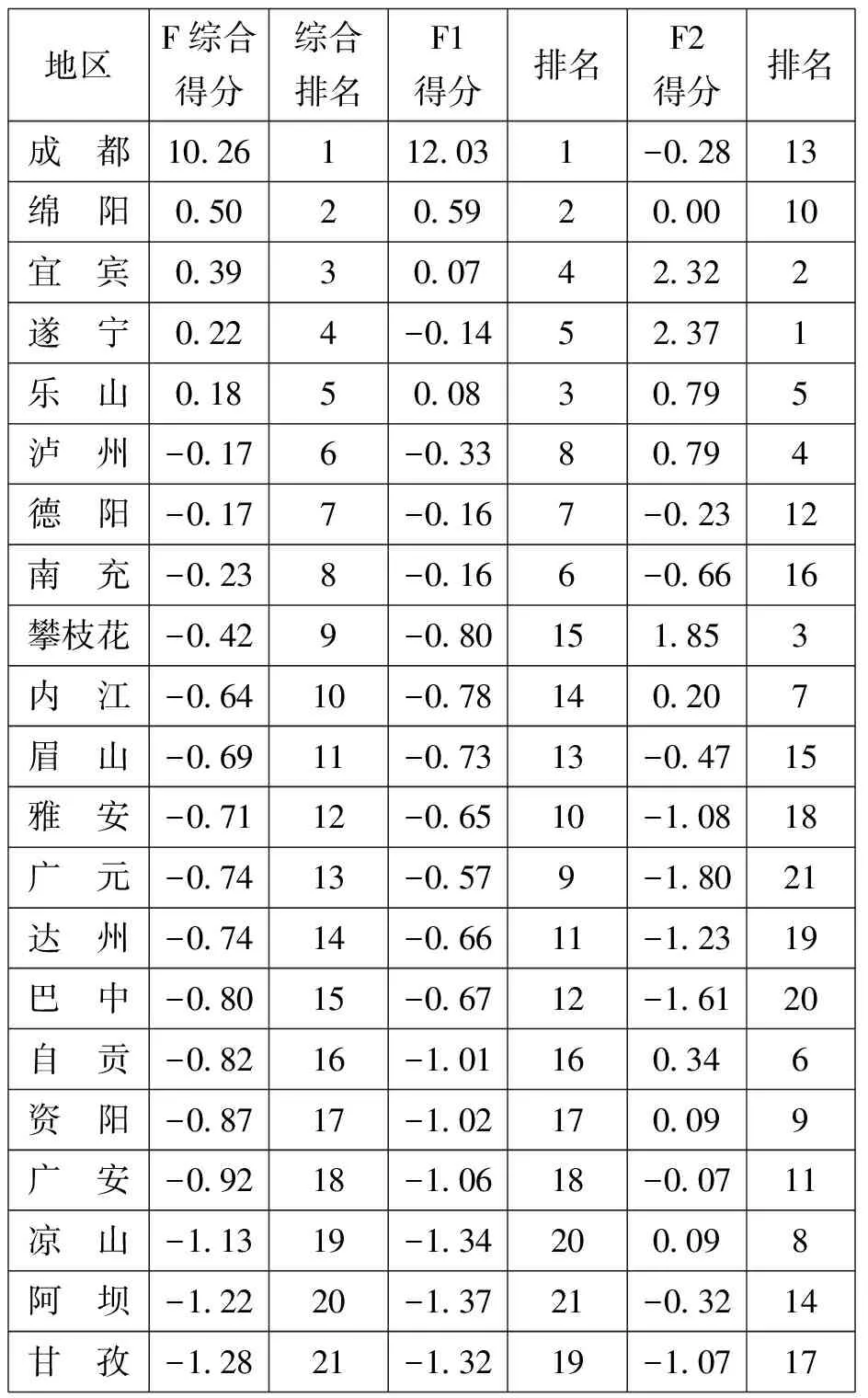

表6 四川區域金融發展水平的主成分得分及排名

表6中的綜合排名反映了四川各地區的金融發展差異。其中,成都、綿陽、宜賓、遂寧和樂山綜合得分是正值,表明這5個地區的金融發展水平整體高于四川省內的金融發展平均水平,還有16個地區未達到全省平均水平,可見四川省區域金融發展水平差異化嚴重。從金融發展指標結構分析,全省金融發展的深度和廣度中的金融相關比率為3.29,保險深度為4.22%,證券化率為0.44,可見金融相關比率遠大于證券化率和保險深度,反映出四川省金融發展是以間接投融資為主導的銀行金融機構進行金融資產的管理。從各個地區的金融發展內部分析,金融發展水平最高的成都在主成分F1上得分12.03,排名第一,而在主成分F2上得分-0.28,排名13,由F表達式可看出,F1得分占F總得分的86%,而F2僅占14%,可見各地區凡在F1得分高者,總排名都在前列,金融發展綜合水平較高。F1主要反映的是金融發展規模,在反映四川金融發展水平的F表達式中F1占比高達86%,表明影響四川金融發展水平的主要因素是金融發展規模。F1得分排在最后三名的涼山、阿壩和甘孜,F值也倒數,其金融發展水平居全省最后三位。

(二)四川區域金融發展水平的聚類分析

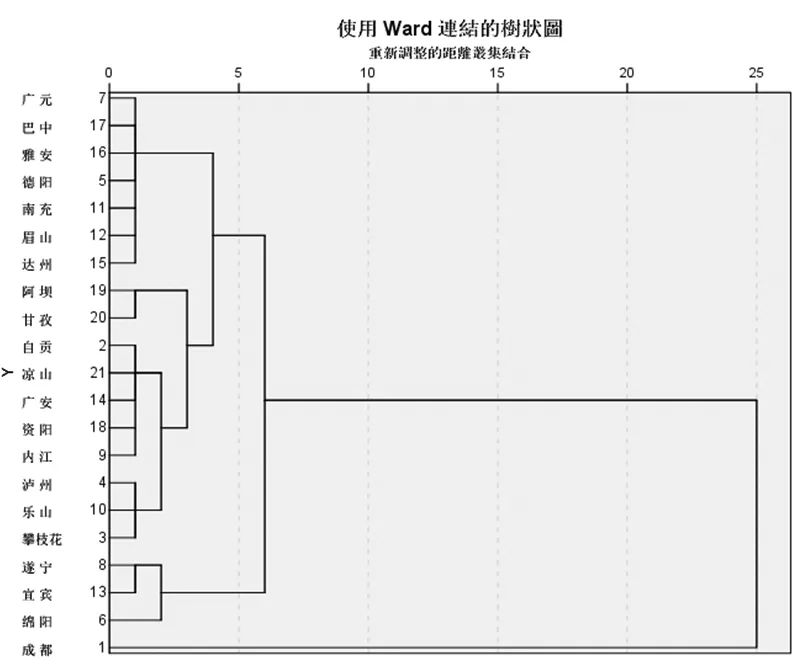

為進一步分析四川區域金融發展的結構差異,對21個地區金融發展指標數據進行相似性聚類分析。相似性測度方法主要包括相關性測度和距離測度兩類,距離側度衡量的是樣本之間綜合的距離遠近程度,本文研究金融發展水平的綜合性測度與研究,所以選擇距離測度進行聚類。數據進行標準化后導入SPSS 22.0,聚類結果如圖1。

圖1 四川區域金融發展水平聚類分析圖

從四川區域金融發展水平聚類分析圖看,四川21個地區分成了三大類,將成都單獨分為第一類,其金融發展水平最高;綿陽、宜賓和遂寧分為第二類,它們的金融發展水平較之全省平均水平更為發達;其余17個地區分為第三類,它們的金融發展程度相對較低。

(三)結論分析

結合主成分與聚類分析,可得到如下結論:第一,影響四川地區金融發展水平的因素主要有金融發展規模和金融發展深度與廣度(即金融效率),分別主要體現在主成分分析中的主成分F1和F2上。代表金融發展規模的F1和金融效率的F2二者對總體的解釋力度分別為86%和14%,由分析可知地區金融發展規模與地區金融發展水平存在密切相關性,可以認為四川區域金融發展規模水平在很大程度上影響著四川區域金融發展總體水平;第二,四川區域金融發展水平差異較大。成都作為四川乃至西部金融中心在綜合評價得分遠高于排名第二的綿陽,所以在聚類結果中自成一類。成都在F1得分排名中居首,擁有最大的金融資源規模,具有最強的金融發展承載力和實力,遂寧、宜賓和攀枝花在F2得分排名前三,它們具有較高的金融發展質量。除此之外,遂寧和宜賓在F1得分超過全省平均值,其金融發展總體水平排名前列,屬于四川區域金融發展中的第二梯隊。而排名最后的其他地區則在這兩方面都需要加強;第三,各地區對金融資源利用效率存在明顯差異。金融資源規模較大的地區金融發展效率較低,體現在金融發展的深度和廣度上,比如成都F2得分低于全省平均值,綿陽剛好為0。而金融發展質量較高的地區的金融發展規模較弱,比如第三梯隊的攀枝花、內江、自貢、涼山等地區。這說明部分地區金融發展嚴重依賴傳統的金融規模的擴張,并未充分利用各種金融資源,屬于典型的規模型金融發展模式;第四,成都作為省會城市,由于其雄厚的經濟實力、得天獨厚的戰略位置、國家的政策扶持等因素作用,使成都的綜合金融發展水平在四川各地區中處于絕對遙遙領先的位置,令其他地區望塵莫及。綿陽、遂寧、樂山等地區依靠其毗鄰成都的地緣優勢其經濟和金融發展較好。總體來說,地緣位置越靠近成都,其金融發展水平更高,全省綜合排名前五位的地區中,成都平原經濟區城市群里有4個,可見作為金融中心的成都其金融發展的輻射能力較強。

三、促進四川區域金融發展的對策建議

為進一步提高四川金融發展水平,協調四川各區域經濟金融發展,本文結合實證分析結果提出如下政策建議:第一,合理優化區域金融產業結構。通過有效的產業機制,使金融產業內部各行業間建立合理的比例關系,以保證金融資源的合理配置。針對不同地區以及各地區在不同的經濟發展時期,建立合理的直接與間接金融的比例關系。比如經濟基礎雄厚的成都,應提高直接金融在金融發展中的比例。而相對落后的甘孜、阿壩等地應更加注重提升銀行金融機構在地區金融發展中的作用;第二,加強金融深化,提高金融機構的效率。目前四川發展金融的主要思想仍然停留在做大規模的層面上,一定程度上忽略了金融效率的提升。比如成都、綿陽、德陽等地區的金融規模在四川省內排名前列,但其金融發展深度和廣度排名卻不佳。應堅持金融效率優先的原則,打破規模型金融發展模式的傳統思維,充分利用金融體系中的各種金融資源,加強金融創新,為各種經濟主體提供更多的金融產品和金融服務方式,提高各類金融機構服務實體經濟的效率;第三,打造金融中心,提高金融中心的輻射帶動能力。根據區域經濟增長極理論打造金融中心,使之在區域內有直接的腹地、金融機構聚集、金融市場發達、金融交易活動頻繁并且能對區域經濟產生極化和擴散效應的中心城市[6]。作為經濟、政治、文化中心的省會城市——成都,擁有地理、經濟和行政區位優勢,應加強其作為金融中心的輻射效應,使其擴散效應不僅能傳導至成都平原經濟區的城市群,更應該覆蓋更廣的區域;第四,發展資源型區域金融,增強金融支撐區域經濟發展能力。探索能夠促進各地區發展的金融工具和金融市場,培育多元化金融發展方式,例如擁有白酒業作為支柱產業的宜賓和瀘州、擁有自然礦產資源的攀枝花和旅游資源的川西,應充分利用自身特色發展資源型區域金融,使金融發展為經濟發展注入更多活力;第五,改善金融環境,營造更加有利于金融發展的市場氛圍。在金融發展進程中,應加強金融法規建設,增強金融監管的有效性,為區域金融健康持續發展提供良好的環境。同時,充分考慮地區因素,多方制定有差異的金融管理政策,營造適宜各區域金融發展的環境。根據市場經濟中資本逐利的本質特征,甘孜、阿壩、涼山等相對落后地區普遍存在資金外流的現象,國家和地方政府應針對這些地區制定特殊的傾斜性政策,引導這些區域金融逐步實現持續健康發展,縮小與其他區域金融發展的差距。

[1] 彭云飛,沈 曦. 經濟管理中常用數量方法[M]. 經濟管理出版社,2011:107-138.

[2] 侯景新,尹衛紅. 區域經濟分析方法[M]. 商務印書館,2005:122-154.

[3] 戈德史密斯. 金融結構與金融發展[M]. 中國社會科學出版社,1993:33-81.

[4] 溫濤,冉光和,熊德平.中國金融發展與農民收入增長[J]. 經濟研究,2005(9):30-40.

[5] 馮林,李維邦. 政府干預、空間溢出與縣域金融發展[J]. 財經科學,2016(12): 11-22.

[6] 支大林,于尚艷. 區域金融理論與實證研究[M]. 商務印書館,2008:237-254.

(責任編輯:周建瑜)

2017-05-05

國家社科基金項目《培育西部民族地區內生增長能力的制度安排與路徑選擇》(項目編號:11xmz059);中共四川省委黨校學位委員會資助項目《區域協同發展理論與成都平原經濟區協同發展研究》(項目編號16scswdxxw03)。

嚴 紅(1976-),女,四川渠縣人,中共四川省委黨校區域經濟教研部副教授、博士、碩士生導師,研究方向:區域金融;何三峰(1991-),男,貴州遵義人,中共四川省委黨校金融學專業碩士研究生,研究方向:區域金融。

F832

A

1008-5955(2017)02-0060-05

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

電測與儀表(2015年5期)2015-04-09 11:30:52

河北金融年鑒(2014年0期)2014-02-27 13:20:03

民生周刊(2012年10期)2012-10-14 09:06:46