對一道支票退票的會計案例題的探討

2017-07-06 18:41:32葉麗堅

中國總會計師 2017年5期

葉麗堅

摘要:筆者在總結(jié)各省市近年的會計從業(yè)資格考試試題及考前輔導(dǎo)資料時發(fā)現(xiàn),有一道關(guān)于支票退票導(dǎo)致銀行存款日記賬余額與銀行對賬單余額不相等的案例題,經(jīng)常出現(xiàn)在某些省市的會計從業(yè)資格考試試題中和考前輔導(dǎo)資料中,其中2009年廣東省會計從業(yè)資格考試《會計基礎(chǔ)》科目試卷中就有該案例題。但筆者認(rèn)為業(yè)界對該案例題的會計處理方法欠妥,本文對該案例的會計處理的真實性、合理性進行分析,探討造成這種情況的原因,并提出對銀行存款等往來款項清查結(jié)果的賬務(wù)處理方法的一些見解。

關(guān)鍵詞:支票退票 會計案例

近段時間,筆者在總結(jié)各省市近年的會計從業(yè)資格考試試題及考前輔導(dǎo)資料時發(fā)現(xiàn),有一道關(guān)于支票退票導(dǎo)致銀行存款日記賬余額與銀行對賬單余額不相等的案例題,經(jīng)常出現(xiàn)在某些省市的會計從業(yè)資格考試試題中和考前輔導(dǎo)資料中,這使得會計從業(yè)人員尤其是初學(xué)會計的準(zhǔn)會計從業(yè)人員對相關(guān)問題產(chǎn)生了高度關(guān)注,在百度中輸入“企業(yè)送存銀行的某客戶轉(zhuǎn)賬支票,因?qū)Ψ酱婵畈蛔愣煌似薄保伤阉鞯?600多條相關(guān)信息,但筆者認(rèn)為業(yè)界對該案例的賬務(wù)處理方法歪曲了相關(guān)的概念和業(yè)務(wù)性質(zhì),存在不合理的情況。本文以2009年廣東省會計從業(yè)資格考試《會計基礎(chǔ)》科目試卷中出現(xiàn)的這道案例題為例(因2010年以后很多省市的會計從業(yè)資格考試采用了無紙化考試方式,每個考生的考題隨機從題庫中抽取,沒有固定形式試卷,案例難以采摘,所以以2009年案例為例),嘗試對該案例的會計處理方法的真實性、合理性進行分析和探討,并提出對銀行存款等往來款項清查結(jié)果的會計處理方法的一些見解,旨在與業(yè)界進行商榷。

一、案例描述

2009年廣東省會計從業(yè)資格考試《會計基礎(chǔ)》科目試卷第五題業(yè)務(wù)核算題第3小題內(nèi)容如下:

中遠公司2009年3月30日銀行存款日記賬的余額為150000元,收到的銀行對賬單中存款余額為339000元。經(jīng)核對,公司與銀行均無記賬錯誤,但是發(fā)現(xiàn)有下列未達賬款,資料如下。

①4月28日,中遠公司開出一張金額為80000元的轉(zhuǎn)賬支票用以支付供貨方貨款,但供貨方尚未持該支票到銀行兌現(xiàn)。

②4月29日,中遠公司送存銀行的某客戶轉(zhuǎn)賬支票20000元,因?qū)Ψ酱婵畈蛔愣煌似保疚唇拥酵ㄖ?/p>

③4月30日,中遠公司當(dāng)月的水電費用1500元銀行已代為支付,但公司未接到付款通知。

④4月30日,銀行計算應(yīng)付給中遠公司的利息500元,銀行已入賬,而公司尚未收到收款通知。

⑤4月30日,中遠公司委托銀行代收的款項150000元,銀行已轉(zhuǎn)入公司的存款戶,但公司尚未收到通知入賬。

⑥4月30日,中遠公司收到購貨方轉(zhuǎn)賬支票一張,余額為20000元,已經(jīng)存入銀行,但銀行尚未入賬。

假定中遠公司與銀行的存款余額調(diào)整后核對相符。

要求:請代中遠公司完成以下銀行存款余額調(diào)節(jié)表的編制。

二、業(yè)界對該案例的會計處理方法

針對案例中資料②“中遠公司送存銀行的某客戶轉(zhuǎn)賬支票20000元,因?qū)Ψ酱婵畈蛔愣煌似保疚唇拥酵ㄖ钡膯栴},業(yè)界的會計處理方法主要有以下兩種。

(一)業(yè)界的常見做法

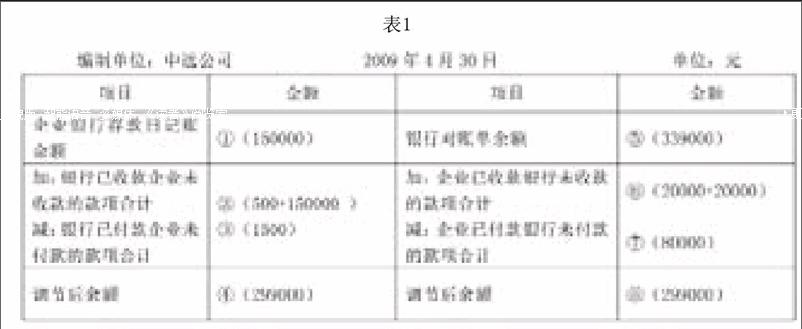

以2009年廣東省會計從業(yè)資格考試《會計基礎(chǔ)》科目試卷中的該案例題的標(biāo)準(zhǔn)答案為代表的常見做法是:將該業(yè)務(wù)列作未達賬項,并歸類為企業(yè)已收款,銀行未收款,編制的調(diào)節(jié)表如表1所示。

這種方法是業(yè)界的主流做法,大部分省市的會計從業(yè)資格考試試題及考前輔導(dǎo)資料的標(biāo)準(zhǔn)答案均采用這種做法。這種做法的理由是:案例中的業(yè)務(wù)是一筆收款業(yè)務(wù),且企業(yè)對該業(yè)務(wù)已記錄銀行存款增加,而銀行方未記錄企業(yè)銀行存款增加。但實際工作中,如果企業(yè)在進行銀企對賬時已獲知企業(yè)日記賬余額與對賬單余額不一致的原因是支票因?qū)Ψ酱婵畈蛔惚煌似睍r(本案例屬于這種情況),則不能作為未達賬項,更不能作為企業(yè)已收款,銀行未收款的業(yè)務(wù),因為這種做法一方面歪曲了未達賬項的含義,另一方面虛增了企業(yè)銀行存款實有數(shù)。根據(jù)企業(yè)會計準(zhǔn)則和企業(yè)會計制度的規(guī)定,未達賬項是指企業(yè)單位與銀行之間,對同一項經(jīng)濟業(yè)務(wù)由于憑證傳遞上時間不一致所形成的一方已登記入賬,而另一方因未收到相關(guān)憑證,尚未登記入賬的事項。因此該筆業(yè)務(wù)并不符合未達賬項的定義,案例中企業(yè)已收到進賬單回單已作銀行存款增加入賬,但銀行方不是未收到有關(guān)憑證未記錄入賬,而是收到憑證但未收到款項不能入賬,所以該做法不符合相關(guān)定義不合理。另外,這種做法還會虛增銀行存款,因為對方開出的支票是空頭支票,相關(guān)款項什么時候收到或能不能收到還不清楚,所以該案例中,中遠公司送存的轉(zhuǎn)賬支票20000元,因?qū)Ψ酱婵畈蛔阄词盏降目铐棧荒芩阕髌髽I(yè)可動用的存款數(shù),企業(yè)實際可動用的存款是279000元,而上述做法的結(jié)果是299000元(根據(jù)規(guī)定調(diào)整后余額即為企業(yè)實際可動用的存款數(shù)),筆者認(rèn)為該方法反映的結(jié)果不真實,做法不符合定義,不合理。

(二)業(yè)界的其他觀點

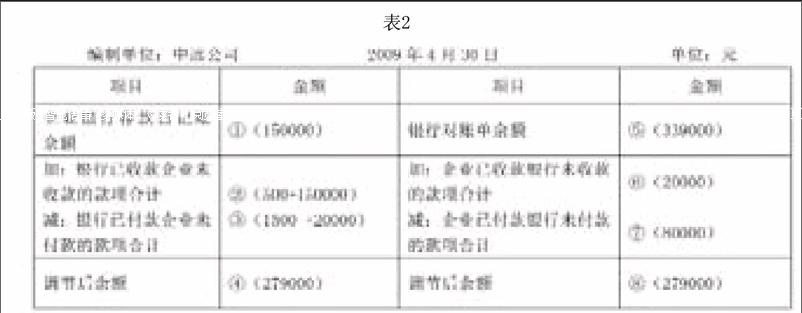

因為上述方法明顯的虛增了存款實有數(shù),為了使調(diào)節(jié)后的余額能真實反映銀行存款的實際數(shù),業(yè)界還有將該業(yè)務(wù)列作未達賬項,并歸類為銀行已付款企業(yè)未付款的情況,編制的調(diào)節(jié)表如表2所示。

這種做法雖然不屬于主流做法,但部分的考前輔導(dǎo)資料和學(xué)習(xí)者(即考生)認(rèn)為應(yīng)該使用此方法,這種做法的理由是:該業(yè)務(wù)中企業(yè)已作銀行存款增加記錄入賬,但銀行因未收到款項未記錄入賬,因此企業(yè)日記賬實際多記了銀行存款增加,為了使調(diào)節(jié)后余額能反映銀行存款實際數(shù),認(rèn)為只有在調(diào)整時在企業(yè)日記賬上調(diào)減。雖然這種做法使到調(diào)節(jié)表中調(diào)整后的余額與銀行存款實際數(shù)一致,真實反映了企業(yè)銀行存款實際數(shù),但這種做法一方面與第一種做法一樣歪曲了未達賬項的定義,另一方面這種做法還歪曲了業(yè)務(wù)性質(zhì),因該業(yè)務(wù)實際是收款業(yè)務(wù),而不是付款業(yè)務(wù),把其列作付款業(yè)務(wù)歪曲了業(yè)務(wù)的性質(zhì),存在刻意調(diào)節(jié)結(jié)果的情況,嚴(yán)重缺乏合理性。

三、導(dǎo)致上述做法的原因分析

筆者認(rèn)為,導(dǎo)致上述各種不合理、不真實的會計處理方法的原因,主要在于《企業(yè)會計制度》及《企業(yè)內(nèi)部控制基本規(guī)范》等會計法規(guī)對企業(yè)資產(chǎn)盤盈、盤虧的會計處理方法規(guī)定不夠完善,《企業(yè)會計制度》及《企業(yè)內(nèi)部控制基本規(guī)范》等會計法規(guī)對企業(yè)庫存現(xiàn)金、存貨、固定資產(chǎn)等清查出現(xiàn)賬實不符時的會計處理做了較為詳細的規(guī)定,但對銀行存款等往來款項的清查出現(xiàn)賬實不符時的會計處理未做詳細規(guī)定,一般只將問題局限于企業(yè)差錯和未達賬項這兩種情況,所以在會計的相關(guān)教科書中,銀行存款出現(xiàn)賬實不符時都先假定銀行對賬單沒有錯的情況下去找未達賬或企業(yè)的差錯的,因此一旦出現(xiàn)日記賬余額與對賬單不一致的情況,就像上述案例的觀點那樣,必須將其或歸類為未達賬項,或作企業(yè)錯賬進行更正。但在實際工作中,銀行存款等往來款項出現(xiàn)賬實不符的原因還包括對方或第三方差錯造成,如上述案例中,企業(yè)送存銀行的支票,出現(xiàn)對方存款不足而被退票導(dǎo)致日記賬與對賬單余額不相符,其原因就是第三方(即付款方)開空頭支票造成的,而相關(guān)會計法規(guī)對此情況如何處理未作規(guī)定。但這種情況列作未達賬不合理,也不是企業(yè)差錯造成,所以由對方或第三方導(dǎo)致的銀行存款等往來款項出現(xiàn)賬實不符時該如何進行賬務(wù)處理,還有待法規(guī)的完善。

四、建議

目前,未達賬項或企業(yè)的錯賬更正,《企業(yè)會計制度》及《企業(yè)內(nèi)部控制基本規(guī)范》都做了詳細規(guī)定,因此銀行存款等往來賬項清查出現(xiàn)賬實不符的會計處理的難點在于對方或第三方原因引起的經(jīng)濟業(yè)務(wù),筆者建議如果是銀行或第三方差錯造成的銀行存款等往來款項賬實不符,為了真實合理反映企業(yè)存款等情況,可參照存貨等實物資產(chǎn)的賬實不符的處理方法,一是增設(shè)一個類似于“待處理財產(chǎn)損溢”那樣的過渡賬戶“待處理款項”,二是分別按查明原因?qū)徟昂筒槊髟驅(qū)徟筮M行處理。如本文案例的具體方法是:在對銀企對賬時發(fā)現(xiàn)日記賬與對賬單余額不相符,并已知是因?qū)Ψ酱婵畈蛔惚煌似钡脑蛟斐桑ㄒ话沣y行會電話通知),先按查明原因?qū)徟白鰰嫹咒洠?/p>

借:待處理款項 20000

貸:銀行存款 20000

并據(jù)此登記入賬,達到了調(diào)減多記的銀行存款,使調(diào)節(jié)后的銀行存款余額真實反映銀行存款實有數(shù)。待收到退票憑證時,按查明原因?qū)徟蟮姆椒ㄌ幚恚瑫嫹咒洖椋?/p>

借:應(yīng)收賬款 20000

貸:待處理款項 20000

并登記入賬。

實際工作中,除付款單位存款數(shù)額不足以支付支票票款(即空頭支票)等原因?qū)е轮蓖似睍疸y行存款賬實不符外,還有銀行對賬單記錄錯誤,應(yīng)收應(yīng)付賬款等往來款項也會出現(xiàn)因?qū)Ψ絾挝坏牟铄e造成己方賬實不符的情況,如果不完善相關(guān)問題的處理方法,也會造成一些故意或非故意的錯漏賬,導(dǎo)致企業(yè)財產(chǎn)物資的不安全,為了合理進行相關(guān)賬務(wù)處理,建議參照上述做法進行,不斷完善往來款項的賬務(wù)處理技術(shù)。

因新會計準(zhǔn)則規(guī)定,企業(yè)的待處理財產(chǎn)損溢應(yīng)查明原因,在期末結(jié)賬前處理完畢,因此“待處理款項”科目也應(yīng)在期末結(jié)賬前處理完畢。

五、結(jié)束語

在實際工作中,因付款單位存款數(shù)額不足以支付支票款(即空頭支票)導(dǎo)致支票退票的情況,雖然不經(jīng)常發(fā)生,發(fā)生在月末的情況更為少見,但一旦發(fā)生這種情況,由于法規(guī)的不完善,對財務(wù)人員來說是件頭疼的事,就像本文案例那樣,使得會計人員在解決相關(guān)問題時產(chǎn)生了很多困惑,且應(yīng)收應(yīng)付等往來款項因?qū)Ψ讲铄e或雙方爭議的原因造成的賬實不符還是時有發(fā)生的,因此探討相關(guān)的賬務(wù)處理方法還是很有必要的。

參考文獻:

[1]黃穎.未達賬項會計處理方法新探[J].財會通訊,2008(6).

[2]財政部會計司.企業(yè)會計制度講解[M].北京:中國財政經(jīng)濟出版社,2001-5.

[3]證監(jiān)會.企業(yè)內(nèi)部控制基本規(guī)范(財會[2008]7號)[Z].2008-5-22.

(作者單位:廣東省中山市中等專業(yè)學(xué)校)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

少先隊活動(2021年2期)2021-03-29 05:40:48

云南畫報(2020年9期)2020-10-27 02:03:26

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國公路(2017年7期)2017-07-24 13:56:38

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22