全球價值鏈背景下的中國產業現狀及競爭力分析

2017-07-07 13:59:36王躍生李宇軒

河北經貿大學學報 2017年4期

王躍生++李宇軒

摘要:當前世界經濟格局深入調整,貿易分工模式發生變化,同時中國進入產業供給側結構調整時期。分析了中國參與全球價值鏈分工背景下的產業現狀及發展趨勢。使用WIOD數據庫1995—2011年的國際投入產出表,從供給層面測算中國整體及貨物生產業、服務業增加值輸出。并基于增加值測算產業顯性比較優勢。中國自身增加值90%用于國內最終品和中間品的生產,不足10%用于國外生產;各產業自身增加值用于國外最終品生產的比例大于中間品;傳統貨物生產業優勢下降,而高技術貨物生產業不具備比較優勢;多數服務業具備比較優勢,但相對于發達國家競爭力不足。

關鍵詞:全球價值鏈;增加值;測算增加值;顯性比較優勢;結構調整;最終品;中間品;貿易分工

中圖分類號:F062.6 文獻標識碼:A 文章編號:1007-2101(2017)04-0066-11

一、引言

經濟全球化大背景下,產品的生產環節不再局限于一個國家或地區的內部,而是國家或地區根據自身的稟賦優勢,承接了產品生產的某一環節,并由此在生產過程中形成了價值增值鏈條。越來越多的發展中國家或新興經濟體參與分工,成為全球價值鏈(Global Value Chins)分工格局的一部分(程大中,2015)。而在全球價值鏈分工背景下的貿易中的增加值利得,也區別于總量貿易利得,成為研究重點。根據國家投入產出表,Hummels,D等(2001)通過定義垂直專業化(Vertical Specialization,VS),首次分析了一國在GVC背景下出口中包含的國內、外增加值。之后Daudin等(2011)、Johnson等(2012)、Wang等(2013)、Koopman等(2010、2014)對國家參與全球價值鏈的增加值貿易進行了不同程度的測算,并從增加值角度,分析產業參與全球價值鏈程度及演變趨勢。

中國自改革開放至今,通過對外貿易拉動經濟增長,但依靠廉價勞動力、資源消耗出口勞動密集型商品,本身并沒有過多的增加值。同時中國作為加工貿易大國,進行大量的進口中間品再加工生產環節,出口僅獲取組裝費用,無法獲取高價值。依靠外需進行的低價值生產以及應對金融危機,造成了中國當前產能過剩,且危機之后,各國尤其是發達國家去產業空心化,導致中國對外貿易疲軟,多余產能無法輸出。就中國內部而言,基于經濟增長的邏輯必然,高技術產業逐步成為經濟增長的核心動力。但由于過度的粗放增長以及經濟體制缺陷、勞動力成本上升等原因,從而資源配置扭曲,技術落后,無法實現產業轉型升級,造成有效供給約束,不僅無法滿足多樣化、高端化的生產、消費需求,更重要的是產業自身的競爭力不足,無法在危機之后全球價值鏈分工格局中占據優勢。

二、文獻綜述

Hummels等(2001)根據國家投入產出表,測算了一國出口中所包含的進口中間品投入增加值,即垂直專業化VS。根據10個OECD國家及4個新興經濟體的投入產出表,發現這些國家垂直專業化占比21%,并且在1970—1990年之間,增長30%。但VS測算是基于兩個假設,第一,進口的中間投入用于國內銷售生產和用于供給外需的生產具有相同比例。第二,進口的中間品所含價值完全來自國外,且只有一個國家出口中間品。之后的文獻,對兩個基本假設進行了修正,不斷完善增加值測算體系。Koopman等(2008)修正假設一,通過匹配中國投入產出表及海關貿易數據,分離加工貿易與一般貿易,指出中國入世之前,貨物生產業出口中,加工貿易占比50%,入世之后,升至60%。Wang等(2009)使用亞洲投入產出表(AIO),實現了出口所含增加值來源分解,完成了對假設二的修正。之后,學者從不同角度對出口中的增加值進行研究,Johnson等(2012)定義了兩種增加值出口概念,直接增加值出口即一國出口中直接被進口國家消化吸收,而間接增加值出口是通過中間國家出口至第三方國家的增加值。進一步將兩者占總出口的比重定義為VAX。Daudin(2011)將VS1*定義為一國出口再進口回本國的增加值。Koopman等(2010,2014)同時對兩個假設進行修正,將一國的出口分解為國內、國外增加值出口,進一步將前述學者的增加值研究歸于一個統一的核算框架內,初步實現了一國增加值出口核算方法的整合。同時,完成了官方總值貿易統計(gross value terms)與國民賬戶貿易增加值統計(value-added terms)的對接,從總值貿易中對重復統計項及不同類型的增加值進行分離。Wang等(2013)的工作論文在Koopman(2014)的基礎上進一步完成了雙邊產業層面的測算,并且從產業前向關聯(forward-linkage)的角度即產業作為供給方向他國不同產業的增加值輸出測算,本質上是考察一國的GDP(各產業增加值)用于何處。也可以從后向關聯(backward-linkage)的角度即產業作為需求方從其他國家不同產業進口的增加值測算,考察了產業作為使用者,其生產的產品或服務中所包含增加值的來源。

國內的研究中,李昕和徐滇慶(2013)排除了加工貿易的重復統計及產權屬于外資的企業之后,認為中國的外貿依存度并不高,且外貿失衡并不嚴重。羅長遠和張軍(2014)測算發現,中國出口在1995—2005年降低24%,主要原因是中國產業自身增加值創造能力較低。樊茂清和黃薇(2014)采用WIOD數據,發現中國1995—2009年,加工貿易增加值占比快速上升,知識密集型產業對出口中的國內增加值貢獻上升。王嵐和盛斌(2014)通過對中美雙邊貿易增加值分解,發現中國對美國的增加值貿易順差占對美國總值貿易順差的50.6%,從增加值角度而言,中國貿易順差被高估一倍。陳雯和李強(2014)研究得到同樣結果,認為中國出口貿易被夸大。衛瑞、張文城和張少軍(2015)采用結構分解法,發現1995—2009年,外需引致的中國增加值出口增幅達629.36%,并指出影響中國增加值出口的主要因素為外需來源地、中國產業國際前向關聯、國外最終需求規模。程大中(2015)發現1995—2011年中國以國外增加值占比衡量的與世界經濟關聯度上升,且傾向于由高收入經濟體進口較多的增加值。而投入—產出關聯指數表明,中國通過國際中間品的供給、需求兩個渠道都深度融入全球價值鏈。葉作義等(2015)通過對中、日、美等七國的附加值測算,發現發達國家增加值本國使用率高于中國等新興國家。進一步的研究中,樊茂清和黃薇(2016)通過貿易增加值分解,發現投資是中國對外貿易需求上升的主要原因,而資本投入是中國出口增加的重要推動力。在對加工貿易增加值的研究中,張杰、陳志遠和劉元春(2013)通過中國工業企業數據庫及海關貿易數據庫,從微觀角度發現提高中國出口所含國內增加值的主要是民營企業以及加工貿易外資企業。劉維林(2015)發現中國加工貿易的完全國外附加值率高于一般貿易近70%,且高科技產業對進口投入的需求更高。

中國當前的研究主要基于對增加值貿易等概念的辨析,同時對增加值進行不同程度的分解。且針對不同的問題,以往的研究使用的數據不同,測算方法不同。本文可能的貢獻:第一,根據Wang等(2013)增加值測算方法的應用,基于供給層面,通過WIOD發布的跨國投入產出表,測算1995—2011年中國貨物生產業、服務業整體及分產業的自身增加值國內外使用情況、變化趨勢及國外地區分布。第二,根據Koopman等(2014)測算方法,剔除貿易中的重復統計,在增加值基礎上測算中國17個貨物生產業、18個服務業的增加值顯性比較優勢(VARCA)及其競爭力變化。第三,在前述數據分析的基礎上,結合中國當前供給側結構性改革,試圖提出產業發展建議。

三、指標測算方法及數據說明

本文測算數據來源:WIOD數據庫1995—2011年跨國投入產出表,該數據由歐洲經濟共同體(European economic community)在產業分類法CPA(Classfication of Products by Activity)基礎上完成數據的分類統計,共包含41個國家和地區,其中27個歐盟國家、4個美洲國家、9個亞洲國家及地區、剩余地區,均為在世界經濟格局中代表性國家。該數據庫共35個產業,17個貨物生產業,18個服務業(其中機動車銷售與維修、燃料銷售業、有雇工的私人住戶兩個服務業中國數據缺失)。文章借鑒范茂清和黃薇(2014)的分類,將貨物生產業和服務業分別按照要素密集度分為勞動、資本、技術密集型產業。①測算指標為比值,因此沒有進行相應的平減處理。

四、國家層面分析

本文將跨國投入產出表中的35個產業分為兩大類,貨物生產業及服務業,下文的分析都從兩大類產業進行。

(一)國家層面分析

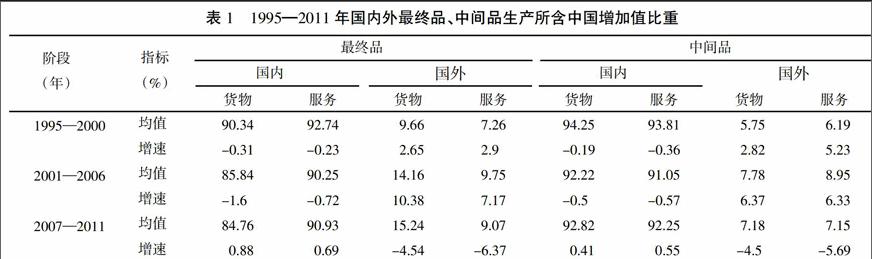

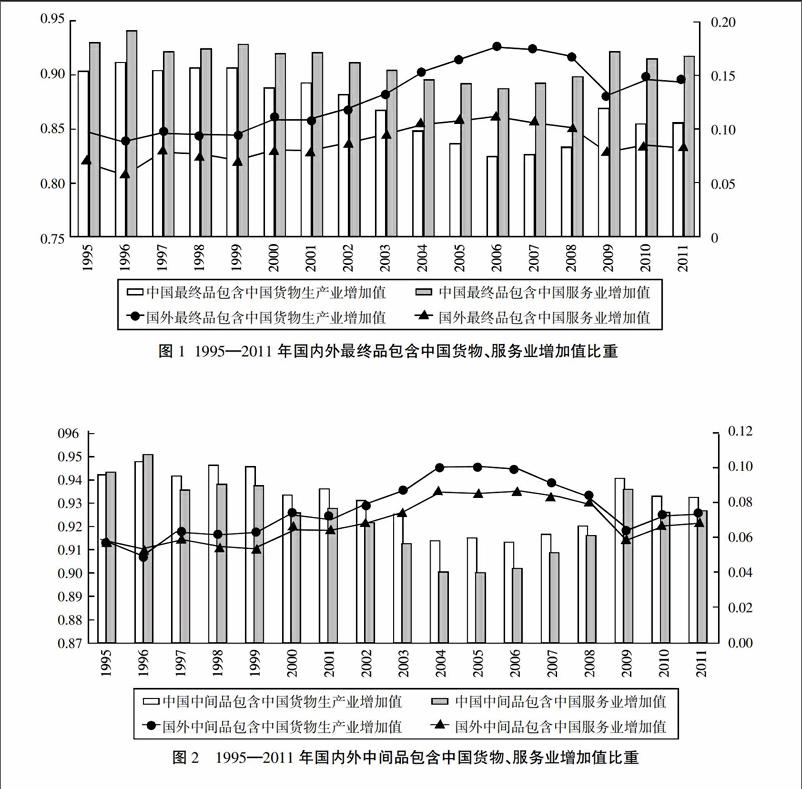

1. 國內外最終品包含中國貨物、服務業增加值分析。圖1展示了從供給側角度,1995—2011年國內外最終品生產包含中國貨物、服務生產業增加值比重。在整個考察年限,國內最終品生產年均包含國內貨物生產業增加值比重87.11%,低于年均包含的服務業增加值比重91.33%。而國外最終品年均包含中國兩大類生產業增加值比重分別為12.89%,8.67%。整體上,國內最終品所包含的兩類增加值比重遠大于國外。之后的分析從中國入世前(1995—2000年)、入世后(2001—2006年)及2007—2011年三個時間段來考察。

中國加入WTO之前(1995—2000年),國內最終品所含的中國服務業增加值年均比重92.74%,高于所含的貨物生產業增加值比重90.34%,兩者相差2.4%。從增速看,1995—2000年,中國最終品所含國內貨物生產業增加值比重年均負增長0.31%,所含的服務業增加值比重年均負增長0.23%,降幅均不大。而在這一階段,國外最終品年均所含的中國貨物、服務業增加值比重分別為9.66%、7.26%,遠低于中國國內最終品的占比。從增速來看,1995—2000年,國外最終品所含的中國貨物、服務業增加值比重年均分別增長2.65%、2.9%,年均增幅同樣較小。

在中國加入WTO之后(2001—2006年),國內最終品所含的服務業增加值年均比重90.25%,高于所含的貨物生產業增加值比重85.84%,相差4.41%,相對于前一階段差距增大。而在2001—2006年,兩個比重分別負增長1.6%、0.72%,且在2006年國內最終品占中國貨物、服務業增加值的比重降至考察年限的最低點82.36%、88.82%。同時,國外最終品年均所含的中國兩大類產業的增加值比重分別為14.16%、9.75%,年均增長10.38%、7.17%,均較前一階段有明顯增長,在2006年占比達到考察年限的最高點17.64%、11.18%。

2007—2011年,國內最終品所包含的國內兩大類產業增加值比重逐步回升,但是所包含的貨物生產業增加值年均占比84.76%,低于所包含的服務生產業增加值占比90.93%。從增速看,國內最終品包含兩大類產業增加值年均增長0.88%、0.69%。國外最終品所包含的國內兩種產業增加值比重年均占比分別為15.24%、9.07%,與前一階段相差不大,但是卻表現出了下降的趨勢,占比年均負增長4.54%、6.37%。并在2009年徹底結束前一階段的增長趨勢,分別占比13.06%、7.73%。之后僅有小幅增長。

2. 國內外中間品包含中國貨物、服務業增加值分析。圖2展示了從供給側角度,1995—2011年國內外中間品生產包含中國貨物、服務業增加值比重。在整個考察年限,國內中間品生產年均包含國內貨物生產業增加值比重93.11%,包含國內服務業增加值比重92.38%。而國外中間品所包含的國內兩種產業增加值比重分別為6.89%、7.62%。同樣,國內中間品所包含的兩類增加值比重遠大于國外。

中國加入WTO之前(1995—2000年),國內中間品生產年均所包含的國內貨物、服務業增加值比重分比為94.25%、93.81%,僅相差0.44%。且年均負增長0.19%、0.36%。同一階段,國外中間品生產年均所包含的兩種國內產業增加值比重5.75%、6.19%,年均增長2.82%、5.23%。同樣由于開放程度較低的原因,中國增加值90%被包含于國內中間品生產過程中,對國外中間品生產的貢獻不大。

中國加入WTO之后(2001—2006),國內中間品年均包含的國內貨物生產業增加值比重92.22%,稍高于所包含的服務業增加值比重91.05%,所含的兩種增加值占比年均分別負增長0.5%、0.57%,且在2004年達到整個考察年限的最低點,分別占比91.35%、89.99%。而這一階段,國外中間品生產年均包含國內兩種產業增加值比重分別為7.78%、8.95%,并在2004年達到考察年限的最高點,分別為8.65%、10%。年均增長率基本持平,分別為6.37%、6.33%。

2007—2011年,國內中間品生產所包含的兩種產業增加值比重較前一階段回升,年均占比92.82%、92.25%,基本持平,年均增長率分別為0.41%、0.55%。同時期國外中間品生產年均包含的國內兩類生產業增加值比重分別為7.18%、7.15%,同樣基本持平,但是分別呈現年均4.5%、5.69%的負增長,并在2009年到達中國入世以來增加值占比的最低點,分別為5.89%、6.48%。

3. 國內外最終品、中間品包含國內兩大類產業增加值比較。表1統一展示了國內外最終品、中間品生產在上述三個階段所包含中國貨物、服產業增加值比重、增速,并進一步分析從供給側角度所占增加值比重、增速的異同點。

在所考察的三個階段內,無論是最終品還是中間品,國內生產所包含的國內貨物、服務業增加值比重均遠大于國外生產所包含的比重。1995—2000年,由于中國整體的開放程度較低,國內貨物、服務業的增加值大部分供給國內最終品、中間品的生產,因此國外最終品、中間品生產所包含的國內兩大類生產業增加值比例很小,同時不可否認,中國整體的生產技術落后、產品質量低下,國外生產對中國貨物、服務產品的需求很小。在中國加入WTO之后,開放程度加深,國外生產所包含的中國貨物、服務業增加值逐步增加。同時,基于貿易的“干中學效應”,中國對國外產品所蘊含高技術的模仿、學習、吸收,國內貨物、服務業技術水平不斷提高,因此國外也會適度吸收中國產品作為中間品進一步加工,用于貨物、服務業生產。由表中數據來看,國外最終品、中間品生產所含的中國兩大類生產業增加值比重雖較前一階段有所增加,但整體上還是遠低于國內產品生產所包含的兩種生產業增加值比重。2007—2011年,這一階段由于金融危機,一方面由于國外各國自身經濟增長放緩,另一方面各國重新調整產業結構,實體產業去空心化等原因,對中國產業產品需求減少,因此所包含的中國產業增加值比重下降,呈現負增長趨勢,在2007年已經顯現,在2009年達到中國入世以來的最低占比。

進一步觀察發現,國外最終品年均所包含的貨物生產業增加值的比重高于所含服務業增加值比重,較明顯的是中國入世后的2007—2011年,相差6.17%。一個可能的原因是中國服務業的開放程度不高,大部分服務業增加值被用于國內。更重要的原因是中國的服務業發展程度不及國內貨物生產業,更落后于國外的服務生產業發展,尤其是生產性服務業,比如運輸、金融、售后服務等,由此造成國外最終品所包含的中國服務生產業增加值比重明顯低于其所包含的中國貨物生產業增加值。而國內中間品生產所包含的貨物增加值比重與其所包含的服務業增加值比重基本持平且較低。高質量的最終品決定于中間生產環節,介于中國貨物服務業的發展水平,國外中間品生產對中國增加值的需求較低。

不難發現,中國貨物、服務業自身所創造的增加值90%以上包含在國內最終品、中間品的生產中,不到10%被國外生產所包含。中國作為對外貿易大國,2014年,世界商品貿易,中國出口2.34萬億美元,占比12.3%,世界第一。進口1.96萬億美元,占比10.3%,世界第二。④中國進出口總量龐大,但是從增加值的角度來看,中國參與全球價值鏈,如前所述,在剔除供給側重復計算之后,中國自身創造的貨物、服務業增加值輸出量很少。同時,一個更重要的事實是,中國作為一個加工貿易大國,進口大量中間品,進行裝配,再出口,因此中國增加值僅僅體現在最后的組裝環節,僅僅是組裝費用,并沒有更多的價值含量,比如蘋果手機。因此中國貨物出口中的增加值更多的是國外中間品所蘊含的增加值,這部分中間品大多為產品的核心部件,具備很高的技術含量。這也從另一個角度印證了張杰(2013)、劉維林(2015)的研究結果,兩者指出中國加工貿易、以及大量的外資企業在生產活動中包含了較高的國外增加值。同時,程大中(2015)從需求的角度指出,截止2011年,中國出口的最終品和中間品所包含的國外增加值比重均超過20%。

隨著經濟全球化的不斷深入,伴隨貨物生產業的發展,服務業逐步成為促進經濟增長的動力因素,服務貿易成為一國經濟體現全球競爭力的基本表征(崔日明等,2009)。2014年,世界服務貿易中,中國出口2320億美元,占比4.7%,世界第五,進口3820億美元,占比8%,⑤世界第二。然而從供給側增加值角度來看,1995—2011年,中國服務業增加值無論是用于最終品還是中間品生產,其出口量均不超過其總增加值比重的10%,并呈現出下降趨勢。生產性服務本身是全球價值鏈增加值的重要組成部分,同時外資企業在中國進行加工貿易,對中間品進口、加工、出口,需要如運輸、金融、信息、銷售、售后等各類型生產性服務聯結各個環節,而由于中國自身生產性服務不能為貨物貿易尤其是加工貿易進行高質量的生產服務保障,所以不可避免地通過大量的進口來提供相應的生產性服務。

五、產業層面分析

1. 產業增加值顯性比較優勢分析。表1展示了1995—2011年中國17個貨物生產業以增加值為基礎測算的顯性比較優勢(VARCA)及其均值、全球排名、年均變化率。從數據來看,中國貨物生產業具備比較優勢的產業為初級或資源產業農、林、牧、漁業,勞動密集型的紡織及紡織品業、皮革與制鞋業、資本密集型的橡膠及塑料制品業、非金屬礦物制品業與電力、煤氣及水的生產和供應業。這6個貨物生產業的VARCA在樣本國家中的排名全部在前五,雖然具備比較優勢,但是在考察期限內呈現出了不同程度的下降趨勢,將逐步失去在世界經濟中的比較優勢地位。

屬于技術密集型的有4個產業,分別為化工及化學制品業、電器及光學設備業、交通運輸設備貨物生產業、未分類機械業,并不具備全球比較優勢,雖然其增加值顯性比較優勢在不斷增長,但從數據來看,增長非常緩慢,其中化工及化學制品業顯性比較優勢每年僅增長0.6%。剩余的產業基本為勞動、資本密集型,但同樣不具備比價優勢。由此可見,實體經濟層面,中國傳統的具備競爭力的行業正逐步失去其比較優勢,而一些高技術產業還不具備競爭力,由此造成了中國實體經濟在世界經濟中的競爭力缺口,其本質是在中國當前經濟轉型的過渡時期,由于經濟體制變化、資源重新配置等所導致的國內實體產業結構調整所造成的缺口。

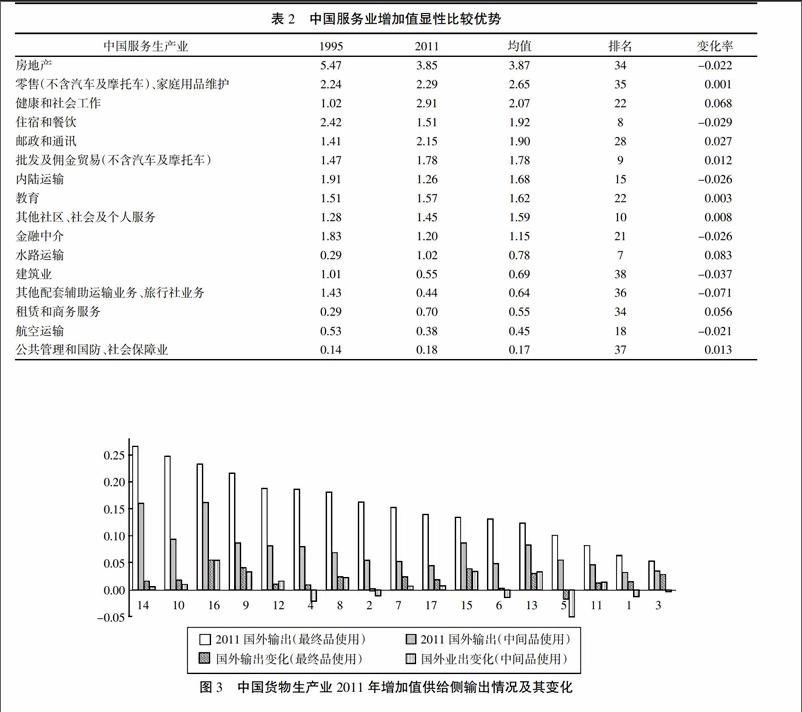

表2展示了1995—2011年中國16個服務業以增加值為基礎測算的顯性比較優勢及其均值、全球排名、年均變化率。不同于貨物生產業,服務業具備比較優勢的產業共有10個,分別為房地產業、零售(不含汽車及摩托車)及家庭用品維護業、健康和社會工作、住宿和餐飲業、郵政和通訊業、批發及傭金貿易業(不含汽車及摩托車)、內陸運輸業、教育業、其他社區與社會及個人服務業、金融中介。勞動密集型產業多于資本密集型,僅金融中介為技術密集型。而其中房地產業、住宿和餐飲業、內陸運輸業、金融中介的VARCA均呈現出年均3%的下降趨勢。其余具備比較優勢且優勢不斷上升的服務產業,VARCA增長率普遍較低,只有健康和社會工作服務業年均增長6.8%。不具備比較優勢的服務業中,只有資本密集型的水路運輸業在2011年的VARCA剛突破1,且其增長率在所有服務業中是最高的,達8.3%。

橫向比較,中國服務生產業的競爭力排名在樣本國家內整體靠后。在具備比較優勢的服務業中,僅有勞動密集型的住宿和餐飲業、批發及傭金貿易業(不含汽車及摩托車)、其他社區與社會及個人服務業位居前十,而其他7個服務業均排名居后。在其余的服務業中,只有水路運輸業嶄露頭角,排名位居第7。結合其他國家服務業的VARCA數據來看,服務業有較強競爭優勢的多為歐美等發達國家。

服務業作為貨物生產業發展到一定程度所引致的產業,其體現了一國或地區產業發展的成熟度,同時也是推動經濟增長必不可少的產業構成。中國正處于產業結構調整時期,服務業中尤其是生產性服務業與貨物生產業關系更加緊密,貨物生產業轉型升級必然引發生產型服務業結構變動,同樣會引起服務業資源的重新配置,資源利用效率降低。另一方面,從產業發展、結構調整的邏輯來看,中國產業發展也會遵循其他先行國家先貨物生產業、后服務業的基本軌跡。而中國作為發展中國家,服務業相對于發達國家也會存在一定的發展滯后,國際競爭力不足即為其發展滯后體現之一。

2. 各產業供給側增加值國際輸出分析。圖3展示了中國貨物生產業各產業2011年增加值供給側輸出情況及其在考察年限的變化率,分別考察國外最終品及中間品的使用。整體上,2011年中國貨物生產業中各產業增加值用于國外最終品生產的比重均高于用于中間品的比重。

就國外最終品使用而言,中國貨物生產業自身增加值輸出超過20%的產業有,電器及光學設備;橡膠及塑料制品業;其他貨物生產業及廢棄資源和廢舊材料回收加工業;化工及化學制品業。超過10%的產業有基本金屬及金屬制品業、紡織及紡織品業、焦炭、煉油及核燃料業、采掘業、紙漿、紙及印刷出版業、電力、煤氣及水的生產和供應業、交通運輸設備貨物生產業、木材及木制品業、未分類機械業。其余產業用于國外最終品生產的增加值輸出均低于10%。結合上文增加值顯性比較優勢分析,供給側增加值輸出大于20%的產業中,僅有資本密集型的橡膠及塑料制品業VARCA值大于1,具備國際競爭力,其余3個產業均不具備國際競爭優勢。而供給側增加值輸出大于10%的產業中,僅紡織及紡織品業、電力、煤氣及水的生產和供應業、木材及木制品業VARCA值大于1,具備比較優勢。供給側增加值輸出低于10%的4個產業中,皮革與制鞋業、非金屬礦物制品業、農、林、牧、漁業VARCA值大于1,最具備競爭優勢,但競爭優勢逐年下降。貨物生產業增加值國外中間品使用輸出情況,高于10%的僅有電器及光學設備業、其他貨物生產業及廢棄資源和廢舊材料回收加工業,分別為技術、勞動密集型產業,但這兩個產業不具備國際比較優勢。其他15個產業2011年對國外中間品生產的增加值輸出均低于10%。整體上,中國貨物生產業國外輸出中用于最終品生產的比例大于中間品生產比例。2011年中國貨物生產業增加值輸出用于最終品生產的國家排名前十的有:美國、日本、德國、印度、韓國、墨西哥、澳大利亞、加拿大、英國、印度尼西亞,而國外中間品生產使用中國貨物生產業增加值排名前十的國家和地區:美國、日本、韓國、德國、印度、臺灣、澳大利亞、加拿大、法國、意大利。輸出區域大體相同,美洲、亞洲發達經濟體居多,歐洲國家較少。從增長速度上來看,年均增速僅有其他貨物生產業及廢棄資源和廢舊材料回收加工業超過5%,其余均低于5%。且其中紡織及紡織品業、采掘業、木材及木制品業、皮革與制鞋業、農、林、牧、漁業、食品、飲料及煙草業增加值輸出用于國外中間品生產,呈現了年均負增長趨勢。

圖4展示了中國服務生產業各產業2011年增加值供給側輸出情況及其在考察年限的變化率,分別考察國外最終品及中間品生產的使用。作為國外最終品生產使用,中國航空運輸、水路運輸業的增加值輸出比重均超過30%,屬資本密集型,且不具備增加值顯性比較優勢。遠大于其余服務業的增加值輸出比重。租賃和商務服務業、批發及傭金貿易(不含汽車及摩托車)、內陸運輸業、金融中介、零售(不含汽車及摩托車)及家庭用品維護業增加值用于國外最終品生產比重處于20%-10%之間,其余9個服務業的增加值輸出均低于10%,其中教育業、建筑業、公共管理和國防及社會保障業的增加值輸出低于1%。中國服務業增加值作為國外中間品生產,其增加值輸出比例較高的產業僅有航空運輸、水路運輸業,分別為20.12%、16.44%,其余14個產業的增加值輸出均低于10%。鑒于中國服務業自身發展的局限性,各服務產業增加值輸出普遍較低。

整體上,中國服務業增加值輸出用于國外最終品生產的比重大于中間品生產比重,但房地產業、健康和社會工作、教育業、建筑業、公共管理和國防、社會保障業增加值用于國外中間品生產比重大于最終品生產比重。從增加值輸出增速來看,僅有7個服務業增加值輸出比例實現正增長,但均低于10%,雖然航空運輸、水路運輸2011年增加值輸出較高,但年均輸出增長率均不及1%。剩余的9個服務業增加值年均輸出均出現不同程度的負增長。2011年中國服務生產業增加值輸出用于最終品生產的國家,排名前十的有:美國、日本、德國、韓國、澳大利亞、印度、意大利、英國、法國、加拿大。增加值輸出用于中間品生產的國家則有:美國、日本、韓國、德國、澳大利亞、意大利、法國、荷蘭、印度、加拿大,同樣美洲、亞洲發達經濟體居多,歐洲國家較少。

從上述分析中可以發現,各產業自身增加值輸出用于國外最終品生產的比例多于用于中間品生產的比例。同時,中國貨物生產業自身增加值輸出比例多于服務業增加值。而各產業增加值輸出比率的年均增長率對比中,貨物生產業增加值年均輸出增長率普遍高于服務業。

六、結論及建議

本文從供給側增加值輸出分析了中國貨物、服務兩大類生產業(共33個產業)參與全球價值鏈的產業發展模式。整體上國內最終品和中間品的生產所包含的中國兩大類生產業增加值遠高于國外最終品、中間品生產。雖然在中國加入WTO之后,自身增加值輸出有所增加,但在金融危機之后,增加值輸出再次下降。在進一步的增加值顯性比較優勢(VARCA)分析中,貨物生產業中的技術密集型產業并不具備競爭優勢,而勞動、資本密集型產業正喪失優勢,同時大多數服務業雖具備競爭優勢,但與其他國家比較卻又整體落后。最后服務業增加值輸出量及考察期的輸出增速普遍低于貨物生產業。

中國貨物生產業多數為勞動密集型產業,雖然規模巨大,但技術含量較低。同時中國大量的加工貿易,造成實體產業依附于國外中間品的增加值出口。并且金融危機之后,中國出口貿易受到沖擊。實體產業處于全球價值鏈的末端,沒有競爭優勢。當前中國面臨老齡化、勞動力成本上升、環境污染、資源過度消耗等問題,實體產業需要在之前對國外先進技術模仿的基礎上去舊取新,以自主創新成為戰略型新興產業發展的本質,完成產業結構優化調整,同時增強自我配套能力,降低對加工貿易的依賴(羅長遠,張軍,2014)。過程伴隨著資本、勞動力等資源再配置,進一步整體生產率提高,最終實現在全球價值鏈上的進階,在增加值供給側增強實體產業對其他國家的競爭力。

貨物生產業的深化分工,使得服務業尤其是生產性服務業成為貨物生產業生產過程的要素投入。而當前中國貨物生產業結構性問題導致服務業尤其是生產性服務業在貨物生產業不同的生產區間發生運輸、銷售網絡、管理、售后等多階段的資源錯配,效率低下,無法滿足國內外服務需求,造成無效供給,在全球服務業價值鏈上同樣處于末端。同時,現代服務業具備自身特點,比如金融、通訊等知識密集型服務業,需要大量的資本、研發投入,這也是中國服務業所亟需的。

中國改革開放以來,并沒有切實執行的產業升級政策(唐東波,2012)。解決中國貨物、服務兩大類產業面臨的周期性、結構性矛盾,還需完善自身經濟體制、產業政策,合理減少政府干預,放寬供給約束,增強產業競爭力,實現有效供給,滿足國內外多元、高端的生產及消費需求,在世界經濟再分工的大背景下提升產業在全球價值鏈的地位,實現中國產業自身高質量的增加值輸出。

注釋:

①初級、資源品產業代碼:1、2。貨物生產業:勞動密集型產業代碼:4、5、6、16;資本密集型產業代碼:3、7、8、11、12、17、;技術密集型代碼:9、10、13、14、15。服務業:勞動密集型產業代碼:18、19、20、21、22、26、35;資本密集型產業代碼:23、24、25、27、29;技術密集型產業代碼:28、30;健康、教育、公共服務業:31、32、33、34。

②下文中的下標i,j如無特別說明,其含義相同。

③下文中的下標l,k如無特別說明,其含義相同。

④數據來源:International Trade Statistics,WTO,2015。

⑤數據來源:International Trade Statistics,WTO,2015。

參考文獻:

[1]李昕,徐滇慶.中國外貿依存度和失衡度的重新估算——全球生產鏈中的增加值貿易[J].中國社會科學,2013,(1):29-55,205.

[2]劉維林.中國式出口的價值創造之謎:基于全球價值鏈的解析[J].世界經濟,2015,(3):3-28.

[3]衛瑞,張文城,張少軍.全球價值鏈視角下中國增加值出口及其影響因素[J].數量經濟技術經濟研究,2015,(7):3-20.

[4]樊茂清,黃薇.基于全球價值鏈分解的中國貿易產業結構演進研究[J].世界經濟,2014,(2):50-70.

[5]程大中.中國參與全球價值鏈分工的程度及演變趨勢——基于跨國投入—產出分析[J].經濟研究,2015,(9):4-16,99.

[6]張杰,陳志遠,劉元春.中國出口國內附加值的測算與變化機制[J].經濟研究,2013,(10):124-137.

[7]樊茂清,黃薇.基于國家間投入產出模型的全球價值鏈分解方法:拓展與應用[J].南開經濟研究,2016,(3):75-89.

[8]崔日明,張楠,李丹.服務貿易競爭力研究評述[J].經濟學動態,2009,(8):121-125.

[9]王嵐,盛斌.全球價值鏈分工背景下的中美增加值貿易與雙邊貿易利益[J].財經研究,2014,(9):97-108.

[10]陳雯,李強.全球價值鏈分工下我國出口規模的透視分析——基于增加值貿易核算方法[J].財貿經濟,2014,(7):107-115.

[11]葉作義,張鴻,下田充,藤川清史.全球價值鏈下國際分工結構的變化——基于世界投入產出表的研究[J].世界經濟研究,2015,(1):56-64,128.

[12]唐東波.貿易政策與產業發展:基于全球價值鏈視角的分析[J].管理世界,2012,(12):13-22.

[13]王衛東.后危機時代歐盟產業政策的績效評估與借鑒[J].河南師范大學學報(哲學社會科學版),2015,(4):54-57.

[14]衛穎.技術溢出、區域產業轉移與產業結構優化[J].河南師范大學學報(哲學社會科學版),2015,(4):58-63.

[15]Hummels D.,Ishii J, Yi K. The Nature and Growth of Vertiacl Specialization in World Trade[J]. Journal of International Economics,2001,54(1): 75-96.

[16]Koopman D., Zhi W., Shang-Jin W. How much of Chinese Export is Really Made in China? Assessing Domestic Value-Added When Processing Trade is Pervasive[R].NBER Working Paper,No.W14109,2008.

[17]Zhi W.,William P, Shang-Jin W. Value Chains in East Asian Production Networks-An International Input-Output Model Based Analysis[R]. Office of Economics Working Paper,NO.2009-10-C.

[18]Daudin G., Rifflart C., Schweisguth D. Who Produces for whom in the World Economy[J].Canadian Journal of Economics,2011,(44):1403-1437.

[19]Johnson R., Guillermo N. Accounting for Intermediates: Production Sharing and Trade in value added [J]. Journal of International Economics,2012,(86): 224-236.

[20]Koopman D., William P., Zhi W., Shang-Jin W. Give Credit Where Credit is Due: Tracing Value Added in Global Production Chains[R]. NBER Working Paper, No.W16426,2010.

[21]Koopman D., Zhi W., Shang-Jin W. Tracing Value-Added and Double Counting in Gross Exports[J]. American Economic Review,2014(2): 459-494.

[22]Zhi W., Shang-Jin W., Kunfu Z. Quantifying International Production Sharing at the Bilateral and Sectors Levels[R].NBER Working Paper,No.W19677,2013.

責任編輯:齊 園

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國化肥信息(2020年7期)2020-03-19 01:54:02

上海包裝(2019年4期)2019-08-30 03:52:56

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

汽車零部件(2014年11期)2014-09-18 11:57:16