我國地方政府債務的風險研判

2017-07-13 18:21:39盧李李虹含

成長·讀寫月刊 2017年7期

盧李+李虹含

【摘 要】近年來,隨著我國地方政府債務的不斷累積和擴大,其風險狀況開始引起國內外學者的高度關注。本文從編制政府資產負債表出發,在介紹我國政府整體資產和債務平衡關系及救助能力的基礎上,構建進一步的評估和預警指標進行風險分析,從而全面有效地對我國地方政府債務風險進行研判。

【關鍵詞】地方政府債務;風險;資產負債表;評估;預警

一、引言

我國地方政府債務的規模在近些年內增長速度較快,由此引發了社會的高度關注,特別是地方債務的風險問題更是成為了經濟學界的熱點話題,國家有關部門也對此領域密切關注,且提出要從防范財政金融風險的高度認識地方政府債務問題。防范風險的前提就是能夠對風險進行科學的研判,鑒于我國地方政府債務的復雜性,需要運用系統性的方法和工具對風險進行有效地分析。可以從科學編制資產負債表出發,合理地計算有關涉及債務自身和經濟運行的數據,進一步使用全面的風險評估和監測手段來構建風險研判體系,以推動地方政府債務風險的防控工作。

二、政府資產負債表的理論框架

任何一個經濟主體的償債能力主要是基于其全面資產負債基礎上的,如果出現了所謂的“資不抵債”現象,風險就會顯現暴露。李揚等(2012)指出政府資產負債表使用了精心設計的資產負債表理論框架以及一系列數據處理方法,將政府的“資產負債狀況”展現于世人,并且可以展示出各微觀經濟主體間經濟活動的聯系。資產負債表分析方法也能夠使學者更加清晰地認識一國或一地區內的經濟運行狀況,并且分析來自資產負債表外的沖擊的大小和強弱,同時在出現債務危機的情況下,政府資產負債表可以為對策的探討提供依據,而且還可以分析該國或地區內多年來經濟增長的“累積效果”。如果分部門,分行業地去進行資產負債表內容、結構的相關考察,可以從資產、負債存量的角度對本國已有的經濟結構和經濟體制格局有更加深入的認識,從而梳理清楚轉型發展的方向,為未來控制地方政府債務政策的制定提供依據。政府(國民)資產負債表的理論思想源遠流長,根據Dickinson & Eakin(1936)的定義和分類,國民資產負債表分析方法是用于通過描述和分解國內各部門所擁有資產、負債等科目的狀況從而全面了解各部門經濟情況的一種方法。

按照上述學者的研究,一般將國民資產負債表分為以下幾個部門:非金融企業、金融機構、住戶、政府和國外部門。每個部門當中又分為不同的科目,部門之間的資產、負債加總之后構成了國民資產負債表的總和。根據以上原理可知地方政府資產負債表包括了地方政府,金融機構,非金融企業等多個中涉及到政府類(或與之有關聯的)的資產負債。這張資產負債表中的政府資產主要是地方政府可以掌控的經濟資源,而負債則來自于地方政府的直接負債和以政府信譽為擔保進行的融資過程中產生的或有負債和直接負債。

地方政府資產負債表不包括純粹的私人部門。第一,居民資產負債表不包括在內,由于居民資產政府無法直接掌握;第二,私人企業資產負債表不包括在內,由于私人企業資產不能被政府直接掌握;第三,盡管政府的宏觀經濟政策,如貨幣和財政政策會影響到私人企業、居民的資產與負債,而且企業與居民的資產負債也會影響到政府資產負債表,但是三者還是應該區別對待。基于此,李揚等(2012)將我國政府資產負債表界定如下,政府資產與負債各六項,近些年的政府資產負債表從政府資產和負債結構上看,都與地方政府債務之間有密切的關聯,因此按照以上思路編制的我國地方政府資產負債表構成如表1所示。

政府資產包括,國有經營性資產、國有非經營性資產、政府所擁有的資源性資產、擁有對外資產、社會保障基金國有資產、政府部門在銀行的存款六個部分,各類資產加總后得到我國地方政府資產的構成情況。值得說明的是,由于近十幾年以來,我國中央政府大多數時間內對地方政府債務都實行較為寬松或穩健的政策,甚少收緊地方政府債務。受其影響,非金融企業國有資產、儲備資產、國土資源性資產的增速較快,政府部門在銀行的存款和社保基金、金融行業國有總資產三項變動幅度相對平穩。該資產負債表記錄了政府資產、政府負債及政府資產負債差額(凈值)三大部分內容。其中,政府資產分為非金融資產、金融資產兩大類,政府債務列了直接顯性債務、直接隱性債務、或有顯性債務、或有隱性債務四大類。基本包含了地方政府所有的資產和負債中的項目是地方政府所有的資產和負債的總攬。

三、我國政府債務的現狀和整體風險狀況

當前我國局部地區的債務風險往往由“預算軟約束”的支持體中央政府承擔和化解,因此需要先初步分析我國政府債務整體程度,明晰中央政府的化解救助能力。根據以上李揚等(2012)的思路分析和方法測算,我國政府的債務分為主權債務(內債和外債)、準國債、地方政府債務、國有企業債務、國有企業債務、以隱性養老金債務為主的社會保障基金缺口共六部分,并利用該方法,通過收集財政部、審計署、統計局等有關部門對外披露的數據進行估計測算,可以得到2003-2015年的我國政府負債的構成情況,通過觀察數據序列可以發現,六類負債均與利率、匯率等金融市場價格機制聯系密切,該六類負債受宏觀經濟政策等外部沖擊的影響較大,而且中央和地方政府債務的增速最快,其次國有企業債務和不良資產處置過程中產生的負債同樣增長速度較快。

同時進一步對我國政府資產和負債的分析,可以得出各年度我國政府的資產與負債合計。分析2003-2015年我國政府資產、負債和其凈值的變動情況,可以發現我國近13年來的資產和負債都呈急速增長的趨勢,特別是政府資產的增速很快,雖然近年來增速有所回落,但這13年來總體還是高于政府負債的增長速度,正因如此,我國政府資產負債表的凈值基本處于持續增長階段。

根據對政府資產和政府負債的以上全面分析,可得到2003-2015年我國政府資產負債表,此處以2015年政府資產負債表為例,見表2所示,2015年我國政府資產凈值88.3萬億元,由于行政事業單位的資產無法迅速變現,國土資源使用權也無法進行賣斷型出售和一次性轉讓,政府資產中扣除這兩部分從230.1萬億減少到165.9萬億,政府凈值剩余24萬億。無論從寬口徑還是窄口徑進行測算,我國政府資產凈值均為正,而且如果資產負債全部從窄口徑進行測算,我國政府資產凈值數額更大,因此,我國政府擁有足夠的能力和保障償付債務并有能力為局部地區的地方政府債務進行兜底,在短期內發生債務危機的機率比較小。

關于負債的測定,不考慮負債風險的程度以及或有負債發生概率而將或有負債和確定性負債簡單加總后得到負債總額,計算政府資產凈值的目的是為了能夠研判在最大負債可能性水平下我國發生債務危機的可能性,盡管高估了負債規模,但并不影響對資產負債表風險的總體判斷。

我國在經濟發展的過程中要以此為戒,雖然我國的政府債務在可容忍的范圍內,但也不可就此放松警戒。截止2015年底我國發行公債總額10.66萬億元,占2015年GDP比重15.2%,占2015年財政收入總額比例為68%。與歐元區國家和美國以及日本相比,短期內我國不會出現債務危機,但是我國仍然不能放松警惕,主要原因如下:(1)雖然我國短期內不會引起債務危機,但是由于地方政府債務比例過高,一旦出現由中央政府化解的情況則負擔較重,所以我國應該加強管制。分稅制體制的實施,使得我國地方政府可以自行管理地方財政收支。自金融危機發生后,我國政府為了避免經濟衰退,采取寬松的財政政策,地方政府在大規模的刺激經濟同時也面對著財政赤字壓力,于是中央政府容許地方政府進行融資。地方政府債務大多數是從銀行進行融資的,而地方政府的財政稅收收入有限,當債務到期時,如果地方政府不能償還到期債務,銀行就會出現高比例的壞賬,而當銀行出現危機影響到經濟金融整體運行時,地方政府就將難以通過出售土地進行融資,到時地方政府無法償還債務,這些債務最終將會轉移到中央政府處置。(2)債務危機的發生都與短期外債過高有關。雖然我國目前債務總額還未達到國際警戒線,但是這些年我國的外債總額一直都在保持著兩位數的增長速度。我國政府應該提高警惕,加強包括地方債務在內的各類政府債務的管理。

四、地方政府債務風險指標評估體系的建立

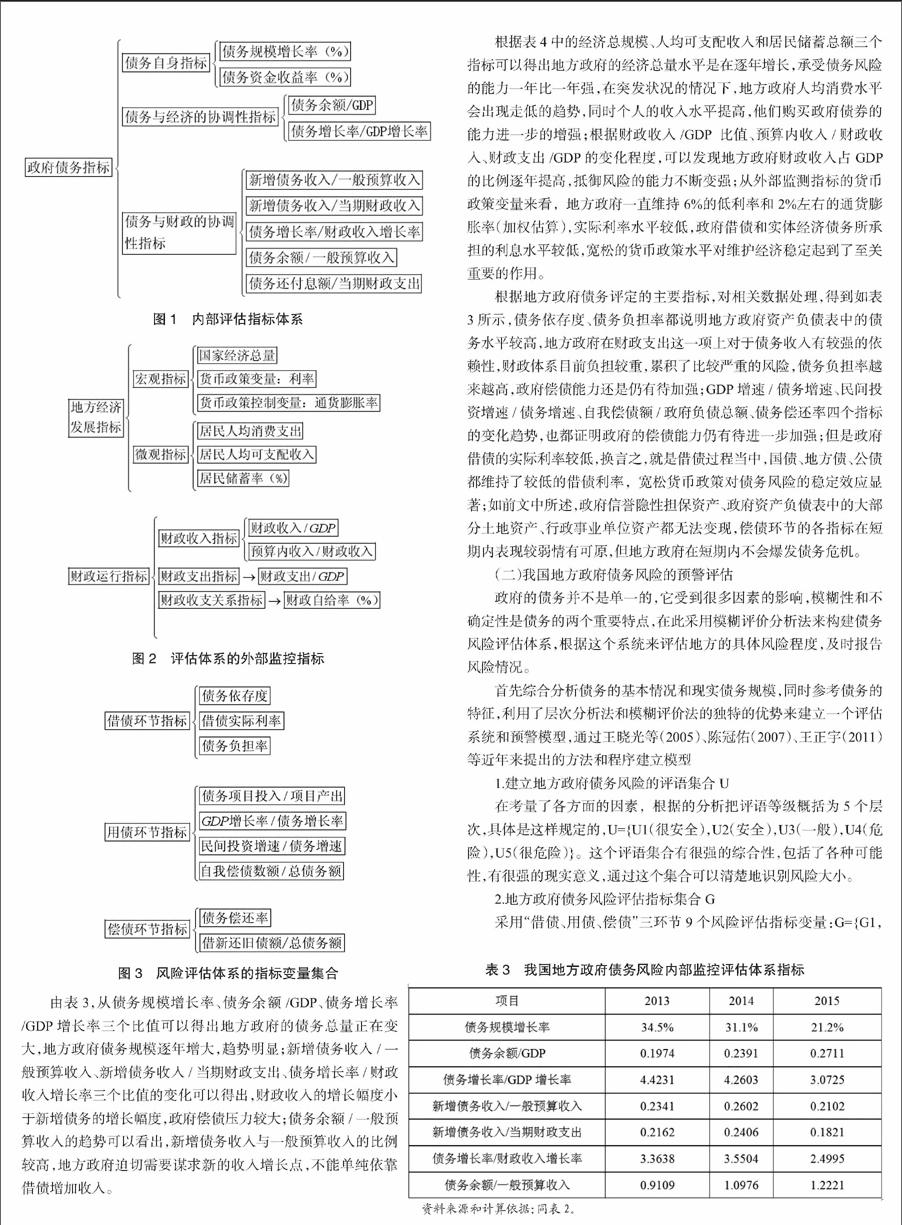

本文對地方政府債務評估指標的選取思路源于劉尚希等(2002)、呂煒(2014)的研究,一般采用的債務風險評價有關指標主要有:債務依存度、償債率、債務負擔率、居民應債能力以及政府財政赤字率等。但隨著我國地方債務的不斷發展研究,以上指標已顯不足,首先是以上指標數據的采集范圍往往只是各地政府承擔的直接債務,但根據前文的研究可以清楚認識到目前政府的或有負債規模已較大,這些負債必須納入數據指標的范圍;其次是以上指標只是拘泥于債務管理的角度反映風險,但實際上如地區經濟發展水平、社會的和諧穩定程度及貨幣政策等宏觀政策的外部沖擊,都有可能對債務管理產生較大的影響,有的甚至可以演化為“蝴蝶效應”,成為債務危機發生的推手。因此,對地方政府資產負債表進行編制的基礎上創建一套全面系統、反應迅速的債務評估和危機預警指標體系顯得尤為重要。

相比其他國家,國內學者對債務風險的評估較為落后,風險評估體系的認識存在局限。構建的評估模型必須要能夠考慮到復雜的經濟形勢,選取的指標要有代表性具備很強的意義,同時評估模型要具備穩定性和可操作性,還要能夠兼顧債務的復雜情況。此處運用王正宇(2011)的方法,并在外部監控指標體系中加入貨幣政策變量:利率與通貨膨脹率,從三個層面構建債務風險評估體系:內部指標、外部監控指標和綜合指標變量,見下圖1、圖2和圖3中所示。

五、我國地方政府債務風險的實證評估

依據上文中計算的我國地方政府資產負債表的數據和其他參考數據來預估地方政府的債務風險等級,具體測量地方政府債務的規模和風險程度,同時建立評估體系評估我國地方政府2013年-2015年債務風險的等級,判斷地方政府債務風險演進乃至爆發債務危機的可能性,進一步進行預警評估。

(一)債務風險評估體系的數據處理

債務風險的具體情況是錯綜復雜的,同時又具備一些獨特的特點,為減少統計難度,有效的反映政府債務所欠債款的現狀以及財政系統內部隱含的債務風險的等級,本節的風險評估體系借鑒劉尚希(2002),王正宇(2011)等學者的方法,著重從三個方面作為切入點進行研究,分別是內部監控指標,外部監控變量以及債務評定。對我國地方政府已經收集的資料整理以后,通過運算得到需要的指標變量值,具體情況如表3、表4所示:

由表3,從債務規模增長率、債務余額/GDP、債務增長率/GDP增長率三個比值可以得出地方政府的債務總量正在變大,地方政府債務規模逐年增大,趨勢明顯;新增債務收入/一般預算收入、新增債務收入/當期財政支出、債務增長率/財政收入增長率三個比值的變化可以得出,財政收入的增長幅度小于新增債務的增長幅度,政府償債壓力較大;債務余額/一般預算收入的趨勢可以看出,新增債務收入與一般預算收入的比例較高,地方政府迫切需要謀求新的收入增長點,不能單純依靠借債增加收入。

根據表4中的經濟總規模、人均可支配收入和居民儲蓄總額三個指標可以得出地方政府的經濟總量水平是在逐年增長,承受債務風險的能力一年比一年強,在突發狀況的情況下,地方政府人均消費水平會出現走低的趨勢,同時個人的收入水平提高,他們購買政府債券的能力進一步的增強;根據財政收入/GDP 比值、預算內收入/財政收入、財政支出/GDP的變化程度,可以發現地方政府財政收入占GDP的比例逐年提高,抵御風險的能力不斷變強;從外部監測指標的貨幣政策變量來看,地方政府一直維持6%的低利率和2%左右的通貨膨脹率(加權估算),實際利率水平較低,政府借債和實體經濟債務所承擔的利息水平較低,寬松的貨幣政策水平對維護經濟穩定起到了至關重要的作用。

根據地方政府債務評定的主要指標,對相關數據處理,得到如表3所示,債務依存度、債務負擔率都說明地方政府資產負債表中的債務水平較高,地方政府在財政支出這一項上對于債務收入有較強的依賴性,財政體系目前負擔較重,累積了比較嚴重的風險,債務負擔率越來越高,政府償債能力還是仍有待加強;GDP增速/債務增速、民間投資增速/債務增速、自我償債額/政府負債總額、債務償還率四個指標的變化趨勢,也都證明政府的償債能力仍有待進一步加強;但是政府借債的實際利率較低,換言之,就是借債過程當中,國債、地方債、公債都維持了較低的借債利率,寬松貨幣政策對債務風險的穩定效應顯著;如前文中所述,政府信譽隱性擔保資產、政府資產負債表中的大部分土地資產、行政事業單位資產都無法變現,償債環節的各指標在短期內表現較弱情有可原,但地方政府在短期內不會爆發債務危機。

(二)我國地方政府債務風險的預警評估

政府的債務并不是單一的,它受到很多因素的影響,模糊性和不確定性是債務的兩個重要特點,在此采用模糊評價分析法來構建債務風險評估體系,根據這個系統來評估地方的具體風險程度,及時報告風險情況。

首先綜合分析債務的基本情況和現實債務規模,同時參考債務的特征,利用了層次分析法和模糊評價法的獨特的優勢來建立一個評估系統和預警模型,通過王曉光等(2005)、陳冠佑(2007)、王正宇(2011)等近年來提出的方法和程序建立模型

1.建立地方政府債務風險的評語集合U

在考量了各方面的因素,根據的分析把評語等級概括為5個層次,具體是這樣規定的,U={U1(很安全),U2(安全),U3(一般),U4(危險),U5(很危險)}。這個評語集合有很強的綜合性,包括了各種可能性,有很強的現實意義,通過這個集合可以清楚地識別風險大小。

2.地方政府債務風險評估指標集合G

采用“借債、用債、償債”三環節9個風險評估指標變量:G={G1,G2,G3,G4,G5,G6,G7,G8,G9}。G1表示債務依存度,G2表示政府債務負擔率,G3是借債實際利率,G4是政府債務項目投入產出比,G5是財政GDP增速與地方政府債務增速的比值,G6是民間資金的增速與債務增速的比值,G7是政府自我償債額與負債總額的比值,G8是債務償還率,G9是借新還舊額占總債務額的比例。

3.集合G中的單個指標變量進行模糊評價可以獲得矩陣M

從指標集合G中取出指標變量進行評價,運用評定法可以求出這個變量因素在G中的所屬程度,對于任意一個指標進行這樣的指標分析得到如下的矩陣:

M=

公式(1)

4.建立地方政府各個風險指標的權重集合W

采用層次分析法來對G集合中所有的指標變量賦予一個權重Wi,這個值表示的是各指標在評估系統中的重要程度。其中G={G1,G2,G3,G4,G5,G6,G7,G8,G9},所有權重的和加起來等于單位1。

債務舉債過程有借債、用償、償債三個基本環節,根據這三個環節在評估中的重要程度,得到權重集合Wj=(0.24,0.41,0.32)(j=1,2,3),進一步計算得到 W={0.15,0.07,0.06,0.31,0.29,0.07,0.16,0.03,0.11。

5.對地方政府債務進行分析并求得綜合矩陣R

先前已經求得了模糊矩陣M和權重集合W,通過以下運算計算R=W□M1= [W1,W2,W3,W4,W5,W6,W7,W8,W9] □

公式(2)

=[R1,R2,R3,R4,R5]

將相關的數據代入上述算式:R={0.17,0.20,0.21,0.12,0.11},得到如下結論,我國地方政府債務風險的具體情況為:U={16%(很安全),20%(安全),21%(一般),12%(危險),11%(很危險)}。根據運算規則,取R向量中最大的一個數Ri,它在U中的等級就是我們的最終結果,最終得出我國地方政府債務的風險界別為21%,這個數字處于“一般”的臨界水平,我國地方政府暫時不會發生債務危機,但仍需做好對債務風險的評估、處理,同時防范、預警債務風險,做好控制,防止債務風險的不斷增大和演進。

六、結論

本文通過資產負債表方法分析認為我國中央政府具備化解局部償付能力不足的能力,又進一步通過債務風險評估發現我國地方政府在財政支出這一項上對于債務收入有較強的依賴性,財政體系目前負擔較重,正在累積風險,預警指標測算的政府債務風險界別處于“一般”的臨界水平。雖然我國地方政府暫時不會發生債務危機,但仍需做好對債務風險的評估、處理,同時防范、預警債務風險,做好控制,防止債務風險的不斷增大和演進。

作者簡介:

盧李(1983-),男,湖北武漢人,中南財經政法大學經濟學院,研究方向:經濟金融。

李虹含(1987-),男,河南南陽人,華夏銀行,研究方向:經濟金融。

參考文獻:

[1]Dickinson, F. G. and F. Eakin, A Balance Sheet of the Nations Economy [R], University of Illinois, 1936.

[2]Hana Polackova Brixi,Ghanem.Hafez,Islam.Roumeen,Fiscal adjustment and Contingent Government Liabilities: Case Studies of the Czech Republic and Macedonia,Policy Research Working Paper Series 2177.Washington, D.C.:The World Bank,1999.

[3]陳冠佑:《地方政府債務風險及預警研究》,湖南大學碩士學位論文,2007年.

[4]叢樹海、李生祥:《我國財政風險指數預警方法研究》,《財貿經濟》2004年第6期.

[5]李揚、張曉晶、常欣、湯鐸鐸、李成:《中國主權資產負債表及其風險評估(上)》,《金融研究》2012年第6期.

[6]李揚、張曉晶、常欣、湯鐸鐸、李成:《中國主權資產負債表及其風險評估(下)》,《金融研究》2012年第7期.

[7]李揚、張曉晶、常欣、湯鐸鐸、李成:《中國國家資產負債表2013》,中國社會科學出版社,2013年.

[8]劉尚希、趙全厚:《政府債務:風險狀況的初步分析》,《管理世界》2002年第5期.

[9]劉星、劉誼:《中國地方財政風險及其控制與防范》,中國財政經濟出版社,2006年.

[10]劉誼、劉星、馬千真、陳元春:《地方財政風險監控體系的建立及實證分析》,《中央財經大學學報》,2004年第7期.

[11]劉煜輝、沈可挺:《中國地方政府公共資本融資:問題、挑戰與對策——基于地方政府融資平臺債務狀況的分析》,《金融評論》2011年第6期.

[12]呂煒:《地方政府投資風險評估指標體系構建探析》,《求索》2014年第12期.

[13]沈沛龍、樊歡:《基于可流動性資產負債表的我國政府債務風險研究》,《經濟研究》2012年第2期.

[14]王曉光、高淑東:《地方政府債務風險的預警評價與控制》,《當代經濟研究》 2005年第4期.

[15]王正宇:《我國地方政府債務的風險分析及其預警系統研究》,安徽大學碩士學位論文,2012年.

注釋:

1.其中□是模糊算子的意思,計算法則如下:W 與 M 中的每一列先取小數在取大數;W 在這里面用來表示比重;M 為模糊矩陣的意思;R視為隸屬向量。