營運資本管理效率與盈利能力相關性研究

2017-07-17 21:58:12唐媚媚

會計之友 2017年14期

唐媚媚

【摘 要】 文章在國內外研究成果的基礎上,選取我國機械設備行業上市公司2006—2015年的財務數據為研究樣本,以凈資產收益率作為公司盈利能力的衡量指標,采用現金周轉期及其三個組成部分來綜合衡量營運資本管理效率,并以資本結構、公司規模、企業成長性作為控制變量,對營運資本管理效率與公司盈利能力的相關性進行了實證研究。通過研究發現,應收賬款周轉期、存貨周轉期、應付賬款周轉期與盈利能力負相關,現金周轉期與盈利能力負相關。最后針對實證分析結果給出了建議。

【關鍵詞】 營運資本管理效率; 公司盈利能力; 營運資本

【中圖分類號】 F23;F275 【文獻標識碼】 A 【文章編號】 1004-5937(2017)14-0029-06

自20世紀80年代以來,“股東財富最大化是財務管理的目標”得到理論界的一致認同,人們開始重視營運資本管理,隨著時間的推移,無論是理論研究還是實踐研究,營運資本均取得了很大發展。作為企業,只有實現營運資本的高效管理與運用,才能保證自身的供產銷系統有效銜接,也才能保證自己在激烈的市場競爭中站穩腳跟,并取得長足的發展。因此,營運資本管理效率的高低,將對企業的盈利能力產生深遠的影響,進而影響到財務管理目標即股東財富最大化的實現。

一、文獻綜述

Blinder和Maccini[ 1 ]通過研究認為,公司可以通過保持較高的存貨水平來達到降低存貨成本、降低生產經營風險的目標,從而提高企業適應市場變化的能力。Shin和Soenen[ 2 ]選取美國上市公司1975—1994年58 985個觀測值來研究營運資本管理對公司盈利能力的影響,研究結果表明,現金周轉期與公司盈利能力存在顯著負相關關系。Greg et al.[ 3 ]對公司營運資本管理的目標進行了新的詮釋,認為公司營運資本管理的目標應該是為了保持營運資本各構成要素的最佳余額,從而更為有效地管理公司的應收賬款、存貨和應付賬款等營運資本。Marc Deloof[ 4 ]、Lazaridis和Tryofonidis[ 5 ]、Garcia-teruel和Martinez-solano[ 6 ]分別選取了不同時期不同企業的財務數據來研究營運資本管理與企業盈利能力之間的關系。他們都采用應收賬款周轉期、存貨周轉期、應付賬款和現金周轉期來綜合衡量公司的營運資金管理效率,采用經營資產毛利率、經營資產凈利率或資產凈利率作為公司盈利能力的衡量指標,研究表明,應收賬款周轉期與公司盈利能力存在顯著負相關,存貨周轉期與公司盈利能力存在顯著負相關,另外公司可以通過延期支付供應商貨款來提高其盈利能力。

安青菊和趙書東[ 7 ]采用凈經營資產利潤率表示公司盈利能力,以2002年至2006年上市公司數據為樣本,對我國上市公司營運資本管理效率與其盈利能力的相關性進行實證研究,結果發現上市公司營運資本管理的效率能夠顯著影響其盈利能力。于磊等[ 8 ]在總結前人研究成果的基礎上,將未予以資本化的研發費用和廣告費用分別劃入技術類知識產權和商標權價值中,選擇符合條件的滬市A股上市公司為研究樣本進行實證研究,發現知識產權與樣本公司盈利能力呈正相關關系,技術類知識產權顯著性高于商標權。袁衛秋[ 9 ]以2006—2010年間滬深兩市的644家制造業上市公司為研究對象,從融資約束角度考察營運資本管理效率與公司盈利能力之間的關系,研究結果表明,面臨融資約束的小規模上市公司和民營上市公司的營運資本管理效率與盈利能力之間呈顯著的負相關關系;無融資約束的大規模上市公司營運資本管理效率與盈利能力之間呈顯著的正相關關系。

國外學者就營運資本對盈利能力的影響已經作了比較多的實證研究,而國內的實證研究相對較少,且目前沒有文獻針對機械設備行業上市公司數據來研究營運資本管理效率對公司盈利能力的影響。本文以我國機械設備行業上市公司為研究樣本,研究營運資本管理效率對其盈利能力的影響,以期為提高其營業資本管理效率提供一些可行性建議。

二、理論分析與研究假設

現金周轉期是指企業從供應商處購買原材料支付現金到向客戶銷售產品收回貨款之間的時間,現金周轉期越長,營運資本投資越大,它是反映企業營運資本管理效率的綜合指標。從營運資本管理角度看,現金轉換周期越短,說明企業整個生產經營周期資金循環一次的天數越短,單位資金的利用效率越高,因而盈利能力會隨著現金周期的縮短,呈現出積極的變動趨勢。現金周轉期越短,則公司可以利用現金來購買更多原材料,生產和銷售更多商品,進而提高企業的盈利能力。另外,現金周轉期越短,公司內部可利用的周轉資金就越多,從而降低了公司對外部財務供應的依賴,減少了外部融資的額度。因此提出以下假設:

假設1:現金周轉期與企業盈利能力負相關。

加快應收賬款的回收,縮短應收賬款周轉期,使得公司可以減少營運資本在應收賬款上的停留占用,從而提高企業的資本利用率,公司的盈利能力也將得到不斷提高。從營運資本管理角度來看,雖然較長的應收賬款周轉期會增加企業商品的銷售量,但會導致企業被外單位占用的資金增加,收賬費用和壞賬風險也會提高,最終降低企業盈利能力。與國外相比,我國應收賬款周轉期較長,由應收賬款產生的邊際成本高于因放寬信用政策而增加的邊際收益,因而盈利能力會隨著應收賬款周轉期的變化呈現出反方向的變動。

存貨是企業的重要資產,一般來說,任何一個企業都需要置留一定的存貨,以保證生產與銷售的正常進行,縮短存貨周轉期,以提高公司的競爭能力和盈利能力。企業存貨的周轉速度越快,周轉期越短,就越容易償還其債務和購買更多的材料,以生產更多的商品并出售,從而提高企業的經營績效。從營運資本管理角度看,存貨周轉期越長,存貨占用的資金越多,存貨周轉效率越低,同時也相應地增加了存貨的儲存成本和管理費用,降低了企業的盈利能力。

應付賬款的產生來源于商業信用,商業信用是一種重要的短期融資方式,且商業信用籌資方式屬于自然融資,不需要任何手續,也不需要任何附加條件,如果沒有現金折扣,則商業信用不發生成本。因此,一般來說企業會選擇充分利用商業信用,延遲支付應付賬款,這有助于公司盈利能力的提高。從營運資本管理角度看,應付賬款周轉期越長,說明企業可以利用上游供應商資金的時間越長,沒有利息的短期負債越多,這降低了企業的融資成本,提高了企業的盈利能力。另外,在成本一定的情況下,應付賬款周轉期越長,企業的應付賬款越多,流動負債、總負債越多,權益乘數越高,從而凈資產收益率越高,盈利能力越強。基于以上理論分析,提出以下假設:

假設2:應收賬款周轉期、存貨周轉期與公司盈利能力負相關,應付賬款周轉期與企業盈利能力正相關。

三、研究設計

(一)樣本選取及數據來源

本文選取我國滬深A股機械設備行業上市公司2006—2015年的年報數據為樣本進行觀測與研究。選取標準如下:(1)公司具有10年及以上的上市年限,如果某家公司的上市時間不足10年,該公司將被剔除;(2)數據完備,本文研究所需要的相關參數通過計算得到,若哪家公司有一年或以上的數據缺失,該公司將被剔除;(3)由于極端值會對統計結果的客觀性與準確性產生不利影響,本文在進行數據篩選時,將剔除數值異常的數據。本文之所以選擇機械設備這個行業作為研究對象的主要原因有三:一是該行業上市公司的數量占我國上市公司數量總數的比重較大,其研究結論可以為其更好發展提供一定的參考;二是機械設備行業通常集中了供產銷一條鏈,具有很強的公司特征,且其營運資本占總資產的比重也很高,這種情況在眾多行業中表現得尤其突出,因而機械設備行業可以作為典型代表進行研究;三是只選取機械設備行業一個行業進行研究,可以剔除行業因素對研究結論的的影響,使本文的研究結論更具說明力。

本文所使用的樣本數據均取自Wind數據庫,數據處理主要使用了Excel和SPSS16.0軟件。樣本公司的具體篩選過程如下:(1)剔除上市年限不足10年的公司及ST公司后,得到325家符合條件的公司;(2)剔除異常數據及不完整數據,得到325家樣本公司2006—2015年的3 110個樣本數據觀測值。

(二)模型設定

為了驗證我國機械設備行業上市公司營運資本管理效率與公司盈利能力的相關性,設計以下兩個模型:

(三)變量的選取

1.因變量的選取

采用凈資產收益率(ROE)來衡量公司的盈利能力,計算公式為凈資產收益率=凈利潤/所有者權益。其中所有者權益=(期初所有者權益+期末所有者權益)/2。在實務中,凈資產收益率也是眾多投資者用來衡量其所投資上市公司盈利能力最主要的財務指標。

2.自變量的選取

選取現金周轉期(CCC)及其組成部分作為公司營運資本管理效率的衡量指標。現金周轉期的優點在于同時考慮了企業流動資產與流動負債的管理狀況,比單一的營運資本管理效率指標能更好地反映企業的營運資本管理水平。現金周轉期由以下三個部分組成:應收賬款周轉期(AR)、存貨周轉期(INV)、應付賬款周轉期(AP),關系式為:

現金周轉期=應收賬款周轉期+存貨周轉期-應付賬款周轉期

相應地三個組成部分的計算公式及其注意事項如下:

(1)應收賬款周轉期=應收賬款凈額/主營業務收入×365,其中,應收賬款=(期初應收票據凈額+期末應收票據凈額+期初應收賬款凈額+期末應收賬款凈額)/2。

(2)存貨周轉期=存貨凈額/主營業務成本×365。其中,存貨=(期初存貨凈額+期末存貨凈額)/2。

(3)應付賬款周轉期=應付賬款凈額/主營業務成本×365。其中,應付賬款=(期初應付票據凈額+期末應付票據凈額+期初應付賬款凈額+期末應付賬款凈額)/2。

3.其他有關變量

為了能夠清晰準確地定義3個控制變量,本文利用表格的形式對控制變量的定義進行了詳細說明,具體見表1。

四、實證結果分析

(一)描述性統計分析

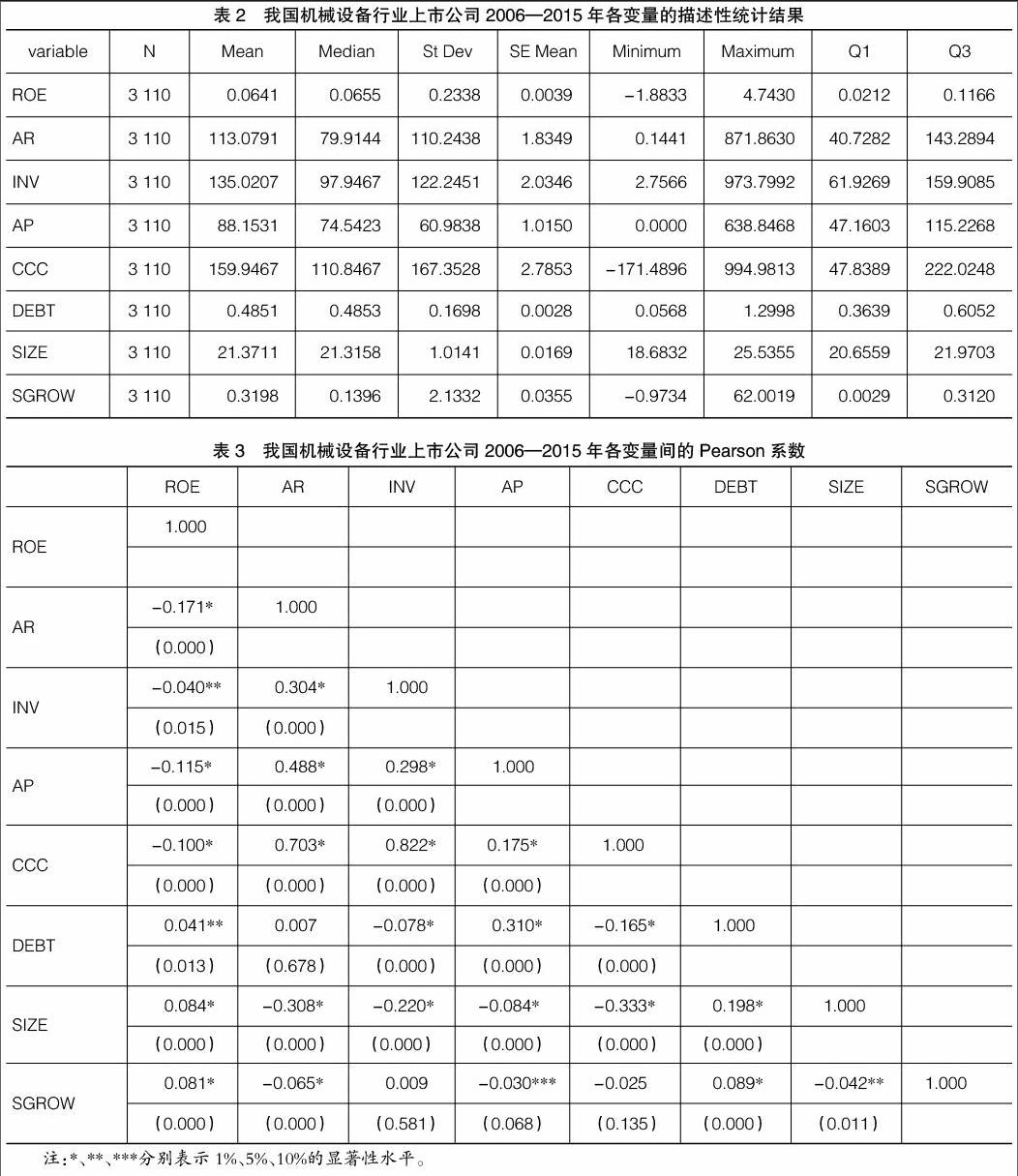

本文對2006—2015年滬深兩市325家機械設備行業上市公司的3 110個樣本觀測值進行了描述性統計分析,結果如表2所示。

表2的統計數據顯示了我國機械設備行業上市公司以下方面的信息:

(1)該類上市公司整體上處于盈利狀態,但平均盈利能力處于較低水平,且上市公司間平均盈利能力的差距很大;(2)該類上市公司給予客戶的平均信用期比較長,平均接近4個月,且公司間給予客戶的平均信用期存在非常大的差異;(3)該類上市公司在存貨上的平均周轉速度比較慢,平均4.5個月才周轉一次,且公司間在存貨平均周轉速度上存在較大差異;(4)該類上市公司從供應商處獲得的平均信用期不長,平均不足3個月,平均信用期小于其給予客戶的平均信用期,且公司間從供應商處獲得的平均信用期存在很大差異;(5)該類上市公司的現金周轉速度比較慢,且公司間的現金周轉速度存在很大差異性;(6)該類上市公司總體上來說資本結構還是比較合理的,但個別企業是負債多于資產(最大值為1.2998),這些企業雖將財務杠桿的作用發揮到了極致,但這樣做的風險也是相當高的,且其在資產負債率上的差異性不是很大;(7)該類上市公司的公司規模比較均衡,且公司間的規模還是存在一定的差異;(8)該類上市公司總體上保持著銷售額的較快增長,但有些企業沒有表現出銷售額的增長態勢(最小值為-97.34%),也有成長態勢非常好的企業(最大值為62.0019),且該類上市公司間的成長性存在很大差異。

(二)各變量間相關性分析

本文采用SPSS軟件,根據2006—2015年滬深兩市325家機械設備行業上市公司的3 110個樣本數據,對模型中的各變量進行了相關性分析,結果如表3所示。

表3的統計結果顯示:

應收賬款周轉期與凈資產收益率的相關系數為-0.171,且在1%的水平上顯著,表明應收賬款周轉期與公司盈利能力負相關,這和假設一致。存貨周轉期與凈資產收益率的相關系數為-0.040,且在5%的水平上顯著,表明存貨周轉期與公司盈利能力負相關,這也與假設一致。應付賬款周轉期與凈資產收益率的相關系數為-0.115,且在1%的水平上顯著,表明應付賬款周轉期與公司盈利能力負相關,這與假設不符。現金周轉期與凈資產收益率的相關系數為-0.100,且在1%的水平上顯著,表明現金周轉期與公司盈利能力負相關,與假設一致。資產負債率與凈資產收益率的相關系數為0.041,且在5%的水平上顯著,表明償債能力與公司盈利能力正相關。總資產對數與凈資產收益率的相關系數為0.084,且在1%的水平上顯著,表明公司規模與其盈利能力正相關。銷售增長率與凈資產收益率的相關系數為0.081,且在1%的水平上顯著,表明公司成長性與其盈利能力正相關。

另外,根據表3的數據可知,只有現金周轉期與應收賬款周轉期的相關系數和現金周轉期與存貨周轉期的相關系數大于0.5,其他各變量之間的相關系數均小于0.5,可以認為各獨立變量之間的相關性總體上比較弱。

(三)多元回歸分析

本文利用多元回歸分析來考察營運資本管理效率對公司盈利能力的影響,具體回歸結果見表4和表5。

根據表4的統計結果可知,模型1不存在多重共線性問題,這些變量都可以納入模型1。

表4中F的回歸檢驗結果值為17.982,并在1%水平上顯著;D-W值為1.476,說明殘差間序列相關性的可能性很小;現金周轉期與凈資產收益率的標準系數為-0.076,且在1%的水平上顯著,表明現金周轉期與盈利能力負相關,假設1得到驗證;資產負債率與凈資產收益率的標準系數為0.010,表明公司償債能力與盈利能力正相關;總資產對數與凈資產收益率的標準系數為0.060,且在1%的水平上顯著,表明公司規模與盈利能力正相關;銷售增長率與凈資產收益率的標準系數為0.080,且在1%的水平上顯著,表明公司成長性與盈利能力正相關,即具有較高銷售增長率的公司具備更強的盈利能力。

根據表5的統計結果可知模型2各獨立變量間不存在多重共線性問題,這些變量都可以納入模型2。

由表5可知,F的回歸檢驗結果為33.875,并在1%水平上顯著,D-W值為1.465,說明殘差間序列相關性的可能性很小;應收賬款周轉期與凈資產收益率的標準系數為-0.156,且在1%的水平上顯著,表明應收賬款周轉期與盈利能力負相關,驗證了假設2;存貨周轉期與凈資產收益率的標準系數為-0.023,表明存貨周轉期與盈利能力負相關,驗證了假設2;應付賬款周轉期與凈資產收益率的標準系數為-0.126,且在1%的水平上顯著,表明應付賬款周轉期與盈利能力負相關,與假設2剛好相反,這與Deloof對比利時1992—1996年1 009家大型非金融公司進行實證研究的結論一致,呈現出負相關;資產負債率與凈資產收益率的標準系數為0.030,且在10%的水平上顯著,表明公司償債能力與盈利能力正相關;總資產對數與凈資產收益率的標準系數為0.033,表明公司規模與盈利能力正相關;銷售增長率與凈資產收益率的標準系數為0.069,表明公司成長性與盈利能力正相關。

五、結論及政策建議

(一)結論

本文通過構建兩個模型對各變量進行多元回歸分析,得出以下結論:縮短應收賬款周轉期,有利于提高機械設備行業上市公司的盈利能力;縮短存貨周轉期,加速存貨的平均周轉速度,有利于提高該類上市公司的盈利能力;縮短應付賬款周轉期,及早支付應付賬款,有利于提高機械設備行業上市公司的盈利能力;縮短現金周轉期,有利于提高該類上市公司的盈利能力;提高資產負債率,增加企業負債,有利于提高機械設備行業上市公司的盈利能力;擴大公司的規模,盡力達到規模經濟,有利于提高該類上市公司的盈利能力;此外,提高銷售增長率,保持企業持續的成長性,有利于提高機械設備行業上市公司的盈利能力。

(二)政策建議

1.制定合理有效的信用政策,加速應收賬款的回收

信用政策又稱應收賬款政策,是指企業為規劃與控制應收賬款而確立的基本原則性行為規范,是企業財務政策的一個重要組成部分。信用政策包括信用標準、信用條件、收賬政策三部分內容,主要作用是調節企業應收賬款的水平和質量。

2.提高存貨的平均周轉速度

企業保留存貨的原因主要有兩方面:一方面是保證企業生產時有足夠的原材料可供使用,保證企業銷售時有足夠的產成品可供銷售;另一方面是出于價格上的考慮,小宗購買商品時供應商給予的優惠條件很少甚至沒有,而大宗購買商品供應商一般會給予很好的優惠條件。但存貨的保留會占用大量的企業資本,帶來很多邊際成本,比如增加倉儲費、保險費等,所以為了提高存貨的平均周轉速度,我國機械設備行業上市公司可分別從生產、銷售、存貨管理上尋找突破口。

3.科學管理應付賬款

一般情況下,延遲支付應付賬款,可以給企業帶來內部資本的周轉靈活性,對企業的盈利能力有利。但我國現階段處于市場經濟轉型期,國家對投資者與債權人的保護比較弱,延遲支付應付賬款,反而會對公司的盈利能力產生不利影響,因此,我國機械設備行業上市公司需要掌握好應付賬款的支付時機。

綜上所述,要提高我國機械設備行業上市公司的營運資本管理效率,就得從應收賬款、存貨、應付賬款三個方面綜合作出改善,在三者之間達到一個很好的平衡,以使現金周轉速度達到最佳水平。

【參考文獻】

[1] BLINDER AS,MACCINI LJ.The resurgence of inventory research:what have we learned[J]. Journal of Economic Survey,1991,5(4):291-328.

[2] SHIN H H,SOENEN L. Efficiency of working capital and corporate profitability[J].Financial Practice and Education,1998,8(2):37-45.

[3] GERG F, THOMASM, KRUEGER. An analysis of working capital management results across industries[J].Mid-American Journal of Business,2005,20(2):11-18.

[4] DELOOF M. Does working capital management affect profit-ability of belgian firms?[J]. Journal of Business Finance & Accounting,2003,30(3/4):573-588.

[5] IOANNIS LAZARIDIS, DIMITRIOS TRYOFONIDIS.Relationship between working capital management and profitability of listed companies in the athens stock exchange[J].Journal of Financial Management and Analysis,2006,19(1):26-35.

[6] PEDRO JUAN GARCIA-TERUEL,PEDRO MARTINEZ-SOLANO.Effects of working capital management on SME profitability[J].International Journal of Managerial Finance,2007,3(1):225-278.

[7] 安青菊,趙書東.上市公司營運資本管理與盈利能力相關性的實證研究[J].財會通訊,2010(1):91-92.

[8] 于磊,王淑珍,劉志國.知識產權與企業盈利能力相關性研究:基于滬市A股市場的實證研究[J].會計之友,2010(3):64-66.

[9] 袁衛秋.融資約束下的營運資本管理效率與盈利能力:基于制造業上市公司的經驗證據[J].上海經濟研究,2013(10):22-34.

[10] 王竹泉,逄詠梅,孫建強.國內外營運資金管理研究的回顧與展望[J].會計研究,2007(2):85-90.

[11] 任玲.營運資本管理效率對企業盈利能力影響的研究:基于電力行業上市公司[J].商業會計,2011(2):46-47.

[12] 孫瑩,王竹泉,張先敏,等.中國上市公司營運資金管理調查:2014[J].會計研究,2015(12):67-73.