審計(jì)全覆蓋背景下政府審計(jì)業(yè)務(wù)外包的決策研究

2017-07-19 16:56:06袁偉周盟

商業(yè)會計(jì) 2017年12期

袁偉 周盟

摘要:自從我國政府審計(jì)實(shí)施全覆蓋以來,繁重的審計(jì)任務(wù)同有限的審計(jì)資源之間的矛盾越發(fā)突出,這樣的現(xiàn)狀致使審計(jì)全覆蓋的實(shí)施步履維艱。政府審計(jì)業(yè)務(wù)外包無疑將會成為解決這一矛盾的一劑良藥,然而政府審計(jì)業(yè)務(wù)外包有成功也有失敗,成功與失敗在很大程度上又取決于外包決策的正確與否。基于此,文章擬從需求性分析、成本效益分析和風(fēng)險分析三方面構(gòu)建一個三階段的外包決策模型,以期為政府審計(jì)機(jī)關(guān)做出正確的審計(jì)外包決策、提高審計(jì)效率、加快實(shí)現(xiàn)審計(jì)全覆蓋提供思路。

關(guān)鍵詞:審計(jì)全覆蓋 政府審計(jì) 業(yè)務(wù)外包 決策

一、引言

自黨的十八屆四中全會提出要對公共資金、國有資產(chǎn)、國有資源和領(lǐng)導(dǎo)干部履行經(jīng)濟(jì)責(zé)任情況實(shí)行審計(jì)全覆蓋和國務(wù)院《關(guān)于加強(qiáng)審計(jì)工作的意見》首次將審計(jì)全覆蓋寫入政府文件后,我國政府審計(jì)步入了“全覆蓋”時代。但是目前我國政府審計(jì)存在的審計(jì)人員不足、審計(jì)人員技術(shù)水平相對落后等問題仍然沒有得到解決,這樣就會導(dǎo)致政府審計(jì)的需求和供給之間的矛盾。根據(jù)需求與供給理論,在繁重的審計(jì)任務(wù)需求無法改變的情況下,增加供給將會是實(shí)現(xiàn)審計(jì)全覆蓋的最佳出路。就目前的政府體制來看,短期招募并培養(yǎng)大量的政府審計(jì)從業(yè)人員無法實(shí)現(xiàn),那么業(yè)務(wù)外包就成為了最直接也是最有效的方式。

受新公共管理運(yùn)動的影響,西方一些國家在20世紀(jì)70年代已經(jīng)開始嘗試將部分政府業(yè)務(wù)進(jìn)行外包,以美國和澳大利亞為代表的國家在政府審計(jì)業(yè)務(wù)外包領(lǐng)域進(jìn)行嘗試并取得了良好的效果。2013年,國務(wù)院總理李克強(qiáng)在審計(jì)署調(diào)研期間提出可以嘗試建立相應(yīng)的政府購買審計(jì)服務(wù)機(jī)制。國務(wù)院《關(guān)于加強(qiáng)審計(jì)工作的意見》明確提出可以通過向社會購買審計(jì)服務(wù)來實(shí)現(xiàn)審計(jì)全覆蓋。但是我國目前對于政府審計(jì)業(yè)務(wù)外包并沒有建立起相對合理的決策體系。本文在借鑒國內(nèi)外部分成熟的外包領(lǐng)域經(jīng)驗(yàn)的基礎(chǔ)上,提出從需求性分析、成本效益分析和風(fēng)險分析三個方面構(gòu)建一個三階段遞進(jìn)式的決策模型,希望為相關(guān)審計(jì)機(jī)關(guān)做出正確的審計(jì)外包決策、進(jìn)一步加快實(shí)現(xiàn)審計(jì)全覆蓋提供思路。

二、文獻(xiàn)綜述

目前國內(nèi)關(guān)于內(nèi)部審計(jì)外包的研究很多,主要集中于內(nèi)部審計(jì)業(yè)務(wù)外包的可行性分析與外包的利弊分析,針對外包的可行性分析,眾多學(xué)者皆以交易費(fèi)用理論和委托代理理論為基礎(chǔ)進(jìn)行探討(韓曉梅,2004;傅黎瑛,2007;劉斌,2008),相關(guān)理論研究已經(jīng)比較成熟,從而為內(nèi)部審計(jì)的外包實(shí)踐提供了相應(yīng)的理論支持;而針對外包的利弊眾學(xué)者各抒己見,爭論頗多,難以達(dá)成一致的觀點(diǎn)。其中支持者認(rèn)為內(nèi)部審計(jì)業(yè)務(wù)外包可以提升企業(yè)核心競爭力、減少企業(yè)成本、優(yōu)化企業(yè)資源配置等(時現(xiàn),2004;李文華,2007等);反對者則認(rèn)為內(nèi)部審計(jì)業(yè)務(wù)外包將會增加泄露企業(yè)機(jī)密的風(fēng)險、不利于企業(yè)內(nèi)部審計(jì)人員能力的培養(yǎng)、不利于企業(yè)內(nèi)部審計(jì)部門的長遠(yuǎn)發(fā)展等(馬金達(dá),2004;陳彬彬,2007等)。也有少部分學(xué)者研究了內(nèi)部審計(jì)業(yè)務(wù)外包的決策問題,周麗媛(2004)引入AHP、RM和FCEM構(gòu)建了一個兩階段的內(nèi)部審計(jì)業(yè)務(wù)外包決策模型;曹潔(2009)將影響內(nèi)部審計(jì)外包的因素進(jìn)行量化提出了一個三階段的內(nèi)部審計(jì)業(yè)務(wù)外包決策模型。

然而,目前關(guān)于政府審計(jì)業(yè)務(wù)外包相關(guān)領(lǐng)域的研究卻極其缺乏。賈云杰(2014)通過介紹澳大利亞政府審計(jì)業(yè)務(wù)外包的成功經(jīng)驗(yàn),提出我國政府應(yīng)該從中得到的啟示;鄭石橋(2015)從交易成本理論出發(fā),引入審計(jì)主題要素,構(gòu)建了政府審計(jì)業(yè)務(wù)外包的理論框架。此外,部分學(xué)者分別從政府審計(jì)業(yè)務(wù)外包的必要性與風(fēng)險性進(jìn)行探討(徐向真,2014;趙雪梅,2016;仇成,2016等)。

綜上所述,內(nèi)部審計(jì)業(yè)務(wù)外包研究相對深入,政府審計(jì)業(yè)務(wù)外包研究相對匱乏,尤其針對政府審計(jì)業(yè)務(wù)外包的決策研究幾近空白。因此本文基于已有的研究成果,從需求性分析、成本效益分析和風(fēng)險分析三方面構(gòu)建一個三階段的政府審計(jì)業(yè)務(wù)外包的決策模型。

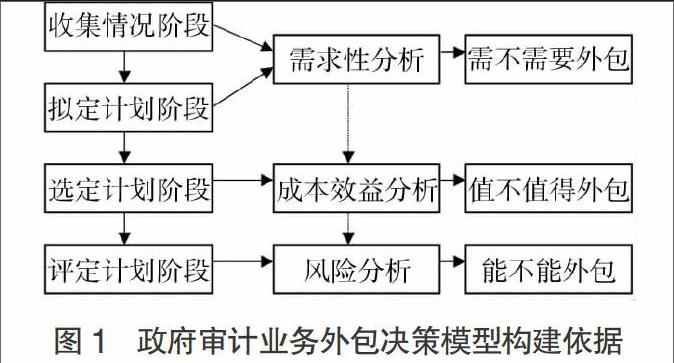

三、政府審計(jì)業(yè)務(wù)外包的決策模型構(gòu)建依據(jù)

涉及到政府審計(jì)業(yè)務(wù)外包的決策要關(guān)注三個問題,第一,審計(jì)業(yè)務(wù)需不需要外包?第二,審計(jì)業(yè)務(wù)值不值得外包?第三,審計(jì)業(yè)務(wù)能不能外包?這三個問題可以分別從需求角度、成本效益角度、風(fēng)險角度尋求答案。以諾貝爾經(jīng)濟(jì)學(xué)獎得主赫伯特·西蒙(Herbert·Simon)為代表人物的決策理論學(xué)派提出了經(jīng)典的決策四階段,首先尋找制定決策的根據(jù),即收集情況階段;然后找到可能的行動方案,即擬定計(jì)劃階段;其次,在眾多選定的計(jì)劃中進(jìn)行抉擇,根據(jù)相關(guān)因素的考量以及對目前和未來情況的預(yù)判選擇一個最優(yōu)的方案,即選定計(jì)劃階段;最后對已選定的方案的可行性等問題進(jìn)行評價,即評定計(jì)劃階段。赫伯特·西蒙提出的四階段決策過程運(yùn)用到政府審計(jì)業(yè)務(wù)外包中同樣適用。將前兩個階段結(jié)合到一起變成政府審計(jì)業(yè)務(wù)外包的需求性分析解決決策的第一個問題,選定計(jì)劃階段轉(zhuǎn)化為政府審計(jì)業(yè)務(wù)外包的成本效益分析解決決策的第二個問題,評定計(jì)劃階段演化為政府審計(jì)業(yè)務(wù)外包的風(fēng)險分析解決決策的第三個問題。如圖1所示。

四、政府審計(jì)業(yè)務(wù)外包的決策系統(tǒng)構(gòu)建

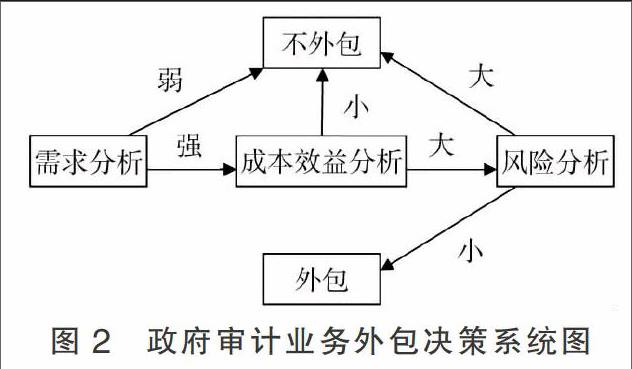

“需不需要外包”決定了需求性分析是外包決策的首要環(huán)節(jié)。決策當(dāng)局在對一項(xiàng)審計(jì)業(yè)務(wù)進(jìn)行外包決策時,第一步就要對可能需要外包的審計(jì)業(yè)務(wù)相關(guān)的內(nèi)外部壞境進(jìn)行分析評估,從而判斷出是否有外包需求,只有當(dāng)外包需求達(dá)到一定程度時才需要進(jìn)行接下來的外包決策。

在達(dá)到一定程度的外包需求前提下,進(jìn)行成本效益分析是外包決策的關(guān)鍵環(huán)節(jié)。在其他相關(guān)領(lǐng)域的外包決策文獻(xiàn)中,利用交易成本理論進(jìn)行成本分析是一個必不可少的環(huán)節(jié)。雖然政府屬于非營利組織機(jī)構(gòu),但是節(jié)約成本對于政府執(zhí)政效率的提高以及資源的合理配置都起著至關(guān)重要的作用。但是以往的研究都忽略了其中一個重要的部分,自制和外包除了需要成本也會產(chǎn)生效益,因此在進(jìn)行決策時兩方面都要考慮,這樣才會使決策更加科學(xué)合理。

通過成本效益分析的業(yè)務(wù)還需要進(jìn)行最后一個檢驗(yàn)環(huán)節(jié)——風(fēng)險分析。由于政府審計(jì)業(yè)務(wù)的特殊性,不可避免地會涉及到不同程度的國家機(jī)密。有些審計(jì)業(yè)務(wù),無論外包需求如何強(qiáng)烈、外包收益如何可觀,但是只要涉及到不能泄露的國家機(jī)密,外包風(fēng)險難以承擔(dān),那么無論如何也不能進(jìn)行外包。因此,風(fēng)險分析將會是外包決策最后一個也是最重要的一個環(huán)節(jié)。只有通過風(fēng)險分析的外包決策才是有效可靠的。

根據(jù)三個環(huán)節(jié)的分析,筆者構(gòu)建了一個三階段遞進(jìn)式的政府審計(jì)業(yè)務(wù)外包決策模型。三個環(huán)節(jié)各自獨(dú)立又相互影響,每一個環(huán)節(jié)都是一個獨(dú)立的決策過程,但是每一環(huán)節(jié)的決策結(jié)果又會影響到下一階段的決策。而決策當(dāng)局需要的只是最終的決策結(jié)果。決策模型如圖2所示。

五、政府審計(jì)業(yè)務(wù)外包決策模型闡述

(一)需求性分析

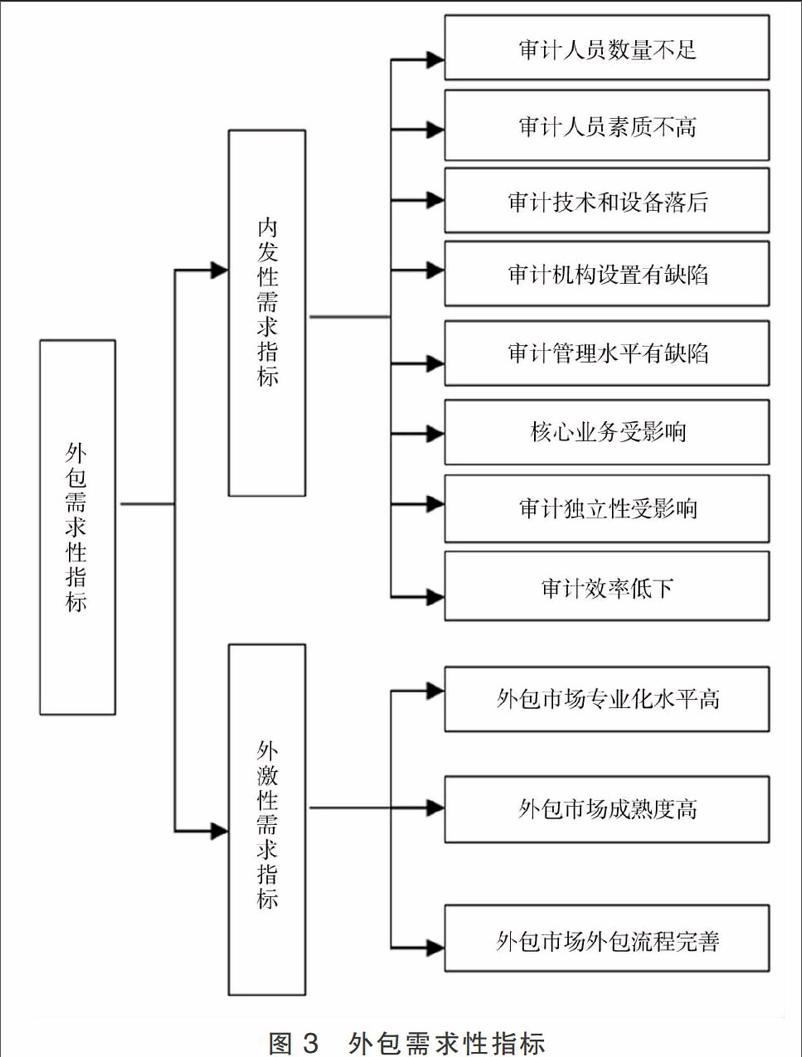

外包的需求分析其實(shí)就是外包的動因分析,外包的動因有很多,可以通過建立一組需求性指標(biāo)來判斷需求的強(qiáng)弱。決策當(dāng)局是否需要外包要綜合考慮兩個因素,一是審計(jì)機(jī)關(guān)內(nèi)部的相關(guān)環(huán)境條件如何?即內(nèi)需性。二是審計(jì)機(jī)關(guān)外部的外包機(jī)構(gòu)的相關(guān)環(huán)境條件如何?即外激性。本文將從這兩個方面來構(gòu)建外包需求性指標(biāo)。

自從我國政府審計(jì)步入全覆蓋時代以來,審計(jì)人員數(shù)量不足、審計(jì)人員素質(zhì)不高、審計(jì)技術(shù)和設(shè)備落后等現(xiàn)象越來越突出,這些問題是審計(jì)業(yè)務(wù)外包的動因之所在。而且不同的審計(jì)業(yè)務(wù)要求不同,有些專項(xiàng)審計(jì)需要獨(dú)立的專門科室才能勝任,有些審計(jì)業(yè)務(wù)可能需要多個科室協(xié)同完成。那么決策當(dāng)局的機(jī)構(gòu)設(shè)置是否有缺失,管理水平是否有缺陷就決定了外包是否有需求。有些臨時下達(dá)的審計(jì)任務(wù)會有時間限制,一些政府審計(jì)人員審計(jì)效率低下也是業(yè)務(wù)外包的另一動因。另外,不同的審計(jì)機(jī)關(guān)都會有自己的技術(shù)專長,也就是審計(jì)機(jī)關(guān)的核心業(yè)務(wù),那么當(dāng)一項(xiàng)審計(jì)業(yè)務(wù)和核心業(yè)務(wù)同時出現(xiàn)時,審計(jì)機(jī)關(guān)出于各方面的考慮會優(yōu)先處理核心業(yè)務(wù),盡量保持其核心業(yè)務(wù)競爭力。最后,政府審計(jì)也會遇到影響審計(jì)獨(dú)立性的情況,所以在獨(dú)立性受影響時需要把相關(guān)審計(jì)業(yè)務(wù)外包給獨(dú)立的第三方機(jī)構(gòu)。

外部的外包市場環(huán)境也會對外包需求產(chǎn)生影響。首先,社會審計(jì)在一些審計(jì)業(yè)務(wù)上的專業(yè)化水平相對較高,比如財(cái)務(wù)審計(jì)、工程審計(jì),諸如此類的審計(jì)業(yè)務(wù)外包會提高審計(jì)質(zhì)量和效率;但是如果是政府審計(jì)特有的審計(jì)業(yè)務(wù),如經(jīng)濟(jì)責(zé)任審計(jì),則不需要進(jìn)行外包。因此外包市場的專業(yè)化水平高低會決定外包需求。然而,相關(guān)業(yè)務(wù)的外包市場越成熟,則競爭越激烈,那么相應(yīng)的外包成本會較低,因此外包市場的成熟度也會影響外包需求。另外,如果有一個相對完善的市場外包流程也會增加外包的需求。

基于以上分析,本文構(gòu)建了一個外包需求指標(biāo)圖,如圖3所示。

在對一項(xiàng)具體的審計(jì)業(yè)務(wù)做外包需求決策時,可以通過業(yè)務(wù)的具體特點(diǎn)分析以及決策當(dāng)局的內(nèi)外部環(huán)境的考量來勾選出圖3中符合條件的需求指標(biāo),勾選出的指標(biāo)越多,則外包需求越強(qiáng)烈;勾選的指標(biāo)越少,則外包需求越弱。

(二)成本效益分析

根據(jù)交易成本理論,業(yè)務(wù)外包就是為了降低成本。只有當(dāng)外包的成本小于自制的成本才會選擇外包,否則將選擇自制。但是不管是外包還是自制,在需要成本的同時也會產(chǎn)生一定的效益,因此外包決策不僅要考慮成本還要考慮效益,只有這樣的外包決策結(jié)果才最具科學(xué)性和合理性。基于此,本文提出了成本效益分析,即外包凈效益=外包效益-外包成本,自制凈效益=自制效益-自制成本;如果外包凈效益>自制凈效益,則滿足外包的成本效益分析,可以進(jìn)入風(fēng)險分析決策,反之則選擇自制。

1.成本分析。一個組織對一項(xiàng)業(yè)務(wù)活動是選擇自制還是外包都會產(chǎn)生三種成本:生產(chǎn)成本、談判成本和機(jī)會主義成本(Vining、Globerman,1999)。由于審計(jì)業(yè)務(wù)自制的談判成本和機(jī)會主義成本在很大程度上已經(jīng)歸到生產(chǎn)成本中去(鄭石橋,2015),因此本文在衡量審計(jì)業(yè)務(wù)自制成本中僅考慮生產(chǎn)成本。審計(jì)業(yè)務(wù)自制的生產(chǎn)成本即審計(jì)機(jī)關(guān)從接手審計(jì)業(yè)務(wù)到出具審計(jì)報告這一階段所發(fā)生的所有相關(guān)成本。由于在決策之前審計(jì)業(yè)務(wù)尚未發(fā)生,所以本文的成本效益分析屬于預(yù)測分析,很多參數(shù)都是在歷史成本的基礎(chǔ)上進(jìn)行合理預(yù)測。審計(jì)業(yè)務(wù)的自制成本會基于業(yè)務(wù)性質(zhì)的不同而由不同的成本參數(shù)構(gòu)成,但是主要可能的成本構(gòu)成無外乎以下部分:(1)人工費(fèi)用。主要包括審計(jì)期間參與的審計(jì)人員的工資及福利費(fèi)用等。(2)辦公費(fèi)用。主要包括審計(jì)期間發(fā)生的材料費(fèi)、交通費(fèi)等。(3)管理費(fèi)用。主要包括同審計(jì)業(yè)務(wù)相關(guān)的管理費(fèi)用支出。(4)培訓(xùn)費(fèi)。主要包括針對此項(xiàng)審計(jì)業(yè)務(wù)對審計(jì)人員的培訓(xùn)支出。(5)相關(guān)資產(chǎn)的折舊費(fèi)用。主要包括由于此項(xiàng)審計(jì)業(yè)務(wù)所使用的相關(guān)資產(chǎn)的折舊費(fèi)用。(6)部分購買支出。主要包括基于本業(yè)務(wù)而需要購買的固定資產(chǎn)、無形資產(chǎn)等支出,可以根據(jù)相關(guān)標(biāo)準(zhǔn)進(jìn)行攤銷計(jì)算。(7)其他相關(guān)費(fèi)用。如審計(jì)人員的加班餐費(fèi)、會議費(fèi)用等。決策當(dāng)局可以根據(jù)具體審計(jì)業(yè)務(wù)的性質(zhì)估算以上可能發(fā)生的相關(guān)自制成本。對于業(yè)務(wù)的外包成本主要有三部分構(gòu)成:(1)生產(chǎn)成本。即外包給第三方機(jī)構(gòu)所簽訂合同上注明的費(fèi)用金額。(2)談判成本。主要包括在簽訂合同前從搜尋外包機(jī)構(gòu)到最終選定外包機(jī)構(gòu)期間發(fā)生的成本、簽訂合同期間同外包機(jī)構(gòu)談判博弈所發(fā)生的成本、簽訂合同后對外包機(jī)構(gòu)的監(jiān)督所發(fā)生的成本。(3)機(jī)會主義成本。主要是指外包機(jī)構(gòu)基于自利而做出對審計(jì)機(jī)關(guān)不利行為而導(dǎo)致的爭議成本。決策當(dāng)局可以通過對以上三種成本的估算得出審計(jì)業(yè)務(wù)的外包成本。

2.效益分析。筆者發(fā)現(xiàn),審計(jì)業(yè)務(wù)自制和外包的效益無法像成本一樣進(jìn)行量化,從而定性分析的效益無法同定量分析的成本放在一起進(jìn)行比較。但是自制和外包的效益在一定程度上又顯示出相似性和對稱性。針對一項(xiàng)具體的審計(jì)業(yè)務(wù),自制最大的效益體現(xiàn)在提高了審計(jì)人員對此類審計(jì)業(yè)務(wù)的技術(shù)水平,而外包的選擇使審計(jì)人員投入到另外一項(xiàng)審計(jì)業(yè)務(wù)中去,那么產(chǎn)生的主要效益便是加強(qiáng)了另外一類審計(jì)業(yè)務(wù)的熟練技術(shù)水平或者提升了審計(jì)機(jī)關(guān)核心業(yè)務(wù)的技術(shù)水平。至于哪一種審計(jì)業(yè)務(wù)技術(shù)水平的提高對審計(jì)機(jī)關(guān)產(chǎn)生的效益更大,在一定程度上很難去衡量,但是基于兩者的相似性和對稱性,筆者認(rèn)為兩種方式產(chǎn)生的效益基本相同,具體傾向可以依據(jù)決策當(dāng)局的實(shí)際情況來定。

基于以上分析,筆者認(rèn)為,自制效益和外包效益可以抵消,所以當(dāng)自制成本大于外包成本時,決策當(dāng)局可以進(jìn)行審計(jì)業(yè)務(wù)的風(fēng)險分析,否則選擇自制,其中決策當(dāng)局可以根據(jù)效益的具體情況做適當(dāng)?shù)膬A斜調(diào)整。

(三)風(fēng)險分析

任何政府審計(jì)業(yè)務(wù)外包都會存在風(fēng)險,關(guān)鍵是要關(guān)注風(fēng)險的大小如何,風(fēng)險對審計(jì)機(jī)關(guān)的影響如何,決策當(dāng)局的風(fēng)險承受能力如何。如果一項(xiàng)審計(jì)業(yè)務(wù)外包產(chǎn)生的風(fēng)險比較大,或者影響比較惡劣,或者超出了審計(jì)機(jī)關(guān)的承受能力,那么不管這項(xiàng)審計(jì)業(yè)務(wù)的外包需求如何強(qiáng)烈、外包收益如何可觀,也不能進(jìn)行外包。因此在最終決定是否外包之前,對審計(jì)業(yè)務(wù)的風(fēng)險進(jìn)行分析將會是保障外包能夠獲得成功的最后一道屏障。

外包可能存在的風(fēng)險很多,主要可以分為兩類,可控風(fēng)險和不可控風(fēng)險。其中可控風(fēng)險包括外包機(jī)構(gòu)的資質(zhì)不夠?qū)е聦徲?jì)質(zhì)量低下、審計(jì)事項(xiàng)同外包機(jī)構(gòu)存在利益關(guān)系導(dǎo)致獨(dú)立性缺失、審計(jì)機(jī)關(guān)和外包機(jī)構(gòu)協(xié)調(diào)溝通不暢導(dǎo)致審計(jì)效率低下、審計(jì)機(jī)關(guān)缺乏對外包機(jī)構(gòu)的監(jiān)督導(dǎo)致道德風(fēng)險等。但是在成本效益分析中,業(yè)務(wù)外包的成本就包含了對外包機(jī)構(gòu)的搜尋、評估、選擇和監(jiān)督。因此在審計(jì)機(jī)關(guān)的努力下,這些風(fēng)險在一定程度上是可以避免的。而不可控風(fēng)險主要指與審計(jì)業(yè)務(wù)相關(guān)的國家機(jī)密的泄露。基于政府審計(jì)業(yè)務(wù)的特殊性,很多業(yè)務(wù)不可避免地涉及到一定程度的國家機(jī)密,而外包機(jī)構(gòu)基于某些自身利益的考慮持有泄露國家機(jī)密的動機(jī)。這種國家機(jī)密泄露的風(fēng)險不僅影響巨大而且也是不可控的,基于以上分析,本文的風(fēng)險分析主要為評價審計(jì)業(yè)務(wù)可能涉及到的國家機(jī)密,如果包含的國家機(jī)密很重要、泄露的概率較大而且泄露后的影響很嚴(yán)重,那么不能選擇外包。

六、結(jié)語

隨著審計(jì)全覆蓋時代的來臨,匱乏的審計(jì)資源與繁重的審計(jì)任務(wù)之間的矛盾越發(fā)突出,因此政府審計(jì)業(yè)務(wù)外包必將成為一種趨勢。然而業(yè)務(wù)外包有成功也有失敗,科學(xué)合理的外包決策尤為重要。對于一項(xiàng)審計(jì)業(yè)務(wù)是否進(jìn)行外包,決策當(dāng)局要關(guān)注三個問題:審計(jì)業(yè)務(wù)需不需要外包?審計(jì)業(yè)務(wù)值不值得外包?審計(jì)業(yè)務(wù)能不能外包?基于這三個問題,本文分別從需求性分析、成本效益分析和風(fēng)險分析三個方面進(jìn)行了闡述,希望能夠幫助審計(jì)機(jī)關(guān)做出正確的外包決策。X

參考文獻(xiàn):

[1]Vining A,Globerman S.A conceptual fram ework forunderstandingtheoutsourcing decision[J].EuropeanManagement Journal,1999,17(06):645-654.

[2]丁麗娟.信息化條件下政府審計(jì)模式的創(chuàng)新[J].商業(yè)會計(jì),2010,(22):70-71.

[3]賈云潔.澳大利亞政府審計(jì)外包及其對我國的啟示[J].審計(jì)研究,2014,(06):63-71.

[4]劉玉波.政府購買審計(jì)服務(wù)面臨的風(fēng)險及規(guī)避策略[J].經(jīng)濟(jì)師,2015,(02):159-160.

[5]劉澍.政府審計(jì)業(yè)務(wù)外包的緣起及其運(yùn)行機(jī)制完善[J].改革與開放,2016,(13):12-14.

[6]徐向真.政府審計(jì)業(yè)務(wù)外包相關(guān)問題探討[J].審計(jì)月刊,2014,(07):15-16.

[7]鄭石橋.交易成本、審計(jì)主題和政府審計(jì)業(yè)務(wù)外包[J].會計(jì)之友,2015,(07):130-136.

[8]趙雪梅.政府審計(jì)業(yè)務(wù)外包的風(fēng)險和防范[J].商業(yè)會計(jì),2016,(13):92-94.

[9]朱會敏.審計(jì)全覆蓋背景下政府環(huán)境審計(jì)外包研究[J].財(cái)會研究,2016,(10):60-62.

[10]曹潔.內(nèi)部審計(jì)業(yè)務(wù)決策系統(tǒng)研究[D].蘭州大學(xué),2009.