EVA與BSC相結合的企業業績評價體系構建研究

2017-07-20 14:27:51呂夢鴿

商業會計 2017年13期

關鍵詞:層次分析法

呂夢鴿

摘要:隨著我國市場經濟體制的逐步完善和企業改革的推動,我國企業面臨的內外部環境也發生著變化,傳統的業績評價方法已經不能適應企業持續發展的需求,我國企業需要引進更科學合理的業績評價方法。文章通過分別介紹EVA與BSC業績評價方法的概念和性質,根據EVA與BSC存在的互補性,提出建立EVA與BSC相結合的業績評價方法,并進一步分析EVA與BSC相結合的必要性和可行性,最后應用層次分析法構建EVA與BSC相結合的業績評價體系框架,引入相應指標,以幫助我國企業更好地實現企業價值最大化。

關鍵詞:業績評價 EVA BSC 層次分析法

一、引言

隨著我國市場經濟體制的逐步完善和經濟全球化的到來,我國企業的業績評價體系也正在發生深刻變革。科學合理的業績評價方法,不僅要關注財務評價,還要全面、動態地關注經營過程中其他層面的評價,使企業的經營戰略能與財務成果相結合。經濟增加值(EVA)將會計利潤調整為經濟利潤,考慮了資本成本,衡量了經營者為股東創造了多少財富,從財務層面看,能夠更真實地反映企業的業績成果,是目前被世界優秀企業普遍采用的財務評價指標;平衡計分卡(BSC)引入了非財務指標,成為一種綜合了財務與非財務、短期與長期、原因與結果,將企業戰略目標與企業業績驅動因素相結合的業績評價體系,彌補了EVA輕非財務成果的缺陷。引入EVA作為BSC體系中財務方面的核心評價指標,整合EVA與BSC,將兩者優勢互補,能夠更好地實現企業價值最大化目標。

二、EVA和BSC的基本理論

(一)經濟增加值

1982年,斯騰斯特公司基于股東價值創造,提出了經濟增加值(EVA)指標,征服了一大批投資銀行及機構。經濟增加值是公司經過調整的營業凈利潤(NOPAT)減去該公司現有資產經濟價值的機會成本后的余額,其計算公式為:EVA=NOPAT-k(w)×(NA)。其中,k(w)是企業的加權平均資本成本,NA是公司資產初期的經濟價值。EVA是在會計利潤的基礎上,扣除了包括股權成本在內的所有資本成本后的經濟利潤,并對會計體系中不合理的部分進行了調整,計算了股東財富的凈增加值,能更準確地評價股東價值的創造,將企業的經營目標與股東目標結合起來。

(二)平衡計分卡

1992年卡普蘭和諾頓創造性地提出了平衡計分卡理論,十幾年來,平衡計分卡理論已發展成為一套完善的戰略執行工具。平衡計分卡除了傳統的財務指標外,還引入了顧客、內部流程和學習與成長三個維度的指標對企業業績進行評價。平衡計分卡實現了財務指標與非財務指標的有機結合,從各個方面對企業實行綜合全面的業績評價,提高了會計信息的相關性和客觀性,促進了企業長短期目標的協調統一,為企業戰略目標的實現和事后結果的評估提供了思路。

三、EVA與BSC結合的背景分析

(一)EVA與BSC結合的必要性

相比于傳統的財務評價指標,EVA可以更真實地反映企業的業績成果,但其評價的核心仍是財務指標,缺乏對內部經營過程進行有效計量和評價的方式,也忽略了員工能力、客戶、研究開發等非財務方面的評價;由于EVA反映的是企業過去和現在的財務狀況,缺乏前瞻性,也使得EVA很難有效預測企業未來的經營和發展狀況;并且,若企業僅僅使用EVA進行業績評價,會促使企業經營者的短期行為,它們有時會過分重視短期 EVA的提高,優先考慮風險低的短期投資活動,放棄風險相對較高的長期投資活動,如此從長遠來看會損害股東財富,不利于企業的長期可持續發展。BSC能綜合考慮所有驅動價值創造的財務因素和非財務因素,其中的客戶、內部流程、學習與成長層面的評價能更好地體現企業的戰略和未來,并且四個維度能夠將企業的目標和戰略有機結合,注重企業的長期發展,彌補了EVA在這方面的不足;但BSC設定多個評價指標,無法確定一個明確的業績標準,其財務層面采用的傳統評價指標,也忽略了權益資本的補償。而EVA作為單一的評價指標,充分考慮了資本成本,恰恰能彌補BSC的缺陷。因此,將EVA與BSC相互結合十分必要,兩者可以各取其長補對方之短,共同構成一個較為完善的業績評價系統。

(二)EVA與BSC結合的可行性

第一,EVA與BSC的目標都是為了實現企業價值最大化。EVA以資本成本理論、代理理論等財務管理理論為基礎,強調股東財富最大化;BSC以利益相關者理論、戰略管理理論和核心競爭理論為基礎,注重利益相關者價值最大化;這些理論只是從不同角度來揭示企業的業績,它們之間并無本質上的沖突。兩者的目標是一致的:即提高企業創造價值的能力,實現企業價值最大化。第二,EVA與BSC具有互補性。EVA對非財務指標的考慮不足,只能局限于對企業財務方面的評價,使經理人著重于創造財務價值,而BSC強調財務指標和非財務指標的有機結合,把業績評價擴展為財務、客戶、內部流程以及學習與成長四個維度,拓寬了業績評價的范圍,能夠很好地彌補EVA 的不足;另外,EVA指標具有一定的歷史性,只能面向過去和現在,并且不能反映企業在員工、客戶、內部流程等方面的具體情況,很難預測企業的未來狀況,而BSC的最大優勢就是能夠采用非財務指標預測未來的企業價值。可以將EVA與BSC相結合應用于企業業績評價體系中,將EVA置于該評價體系的頂端,企業的發展戰略都以EVA的增加為最終的評價標準;同時,以企業價值最大化為理念,通過BSC的四個維度進行評價,找出創造企業價值的關鍵驅動因素,從而構建實現平衡內部與外部、短期與長期、財務與非財務的企業業績評價體系。

四、EVA與BSC結合的業績評價體系的構建

(一)業績評價指標體系構建思路

設計以經濟增加值為財務核心指標,以平衡計分卡的四個維度為框架的指標體系。該體系將EVA置于頂端,作為業績評價的最終目標,并通過BSC四個維度的因果關系進行分解,其中,財務指標是企業最重要的結果性指標,可顯示出企業的戰略及其實施和執行是否正在為最終戰略目標的實現改善做出貢獻,其他三個角度的指標是過程性指標,是企業實現目標可采用的手段。因此,可以將EVA的關鍵財務指標和BSC的非財務指標緊密結合起來,以提高EVA為目標,形成一條貫穿于企業各個層面的因果關系鏈,構成基于EVA與BSC 的業績評價體系。整個體系的構建是在公司遠景和戰略框架統領下完成,能夠為企業經營戰略的實施和事后結果的評估提供系統化思路。

(二)運用層次分析法(AHP)構建EVA與BSC結合的業績評價體系

業績評價指標的權重設計決定了企業業績評價的重點所在。設計業績評價指標權重的方法有很多,其中層次分析法是一種層次權重決策分析方法,其基本過程是把決策問題分解成各個組成因素,并將這些因素按支配關系分解為目標層、準則層、方案層等層次,從而形成一個有序的遞階層次結構。通過兩兩比較的方式確定層次中各個要素的相對權重,然后綜合人的判斷以確定各決策要素相對權重的排列順序,能將定量分析與定性分析結合起來,可以解決該業績評價體系中的財務指標和非財務指標數量繁多、比較復雜且不易量化的問題。

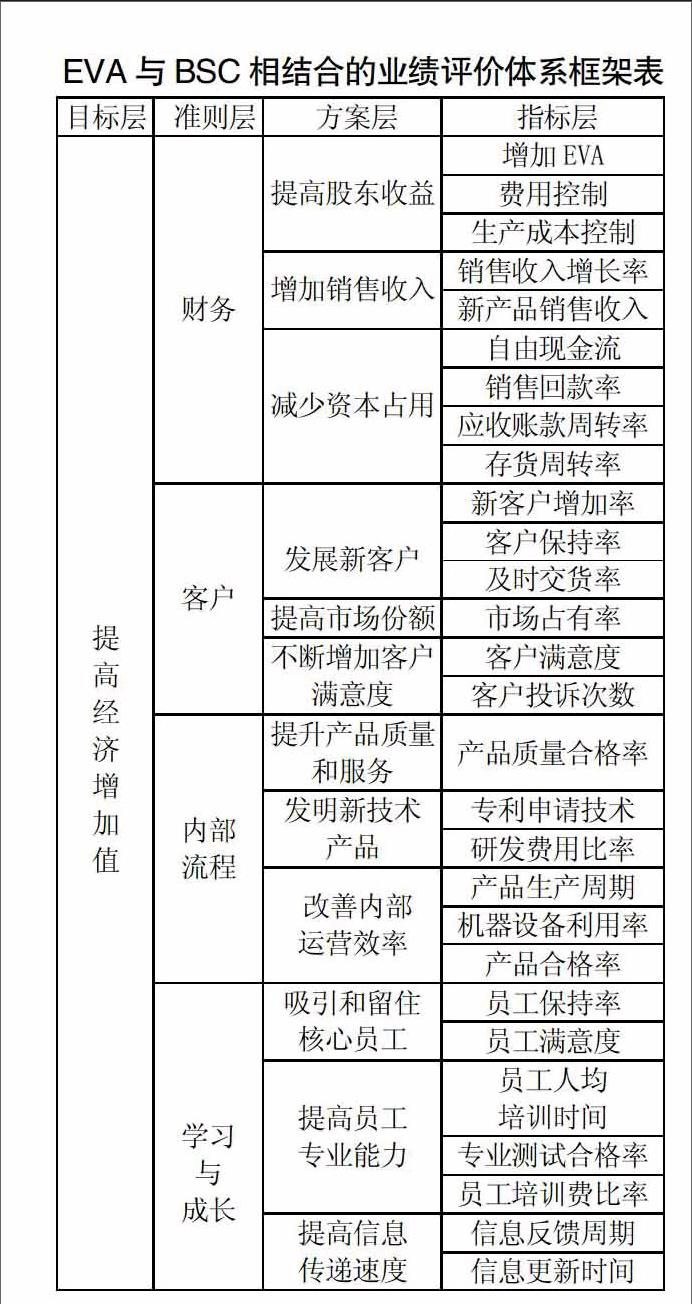

該體系框架運用層次分析法,將業績評價體系分為目標層、準則層、方案層和指標層四個層次。其中,最高層是企業戰略目標層,企業的最終戰略目標是提高經濟增加值;第二層是準則層,把BSC的財務、顧客、內部流程、學習與成長四個維度作為實現戰略目標的準則;第三層是方案層,是為企業實現四個維度的準則而制定的具體措施;最后一層是指標層,引入具體的業績評價指標對措施執行的結果進行評價。具體如右上表所示。

在具體的實施過程中,企業可以結合自身的實際情況,挑選和組合相關指標,并對指標進行權重設計,從而合理有效地進行企業業績評價,為實現企業價值最大化服務。

五、結論

本文針對EVA與BSC的優勢與不足,構建了一個以EVA為核心財務指標,以BSC為戰略框架的較為完善的業績評價體系。其中,使用EVA為核心的財務指標,考慮了所有者投入資本的成本,能更準確地計算出企業為所有者創造的財富;同時,四個維度間的因果驅動關系把企業長短期目標聯系起來,突顯了企業戰略目標的實施途徑;此外,將企業戰略目標引入指標體系,通過財務、客戶、內部流程、學習和成長四個維度進行業績評價,實現了將財務指標和非財務指標有機結合。Z

參考文獻:

[1]劉運國,陳國菲.BSC與EVA相結合的企業績效評價研究——基于GP企業集團的案例分析[J].會計研究,2007,(9).

[2]修海濤.EVA與BSC結合下的國有企業績效評價——基于G鹽業集團的案例分析廣東省鹽業集團有限公司[J].財會通訊,2015,(1).

[3]賈璐.EVA理論在企業業績評價中的應用[J].商業會計,2016,(6).

[4]汪洋.基于EVA——BSC相結合的A公司業績評價研究[D].沈陽工業大學,2016.

猜你喜歡

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47