雪龍集團(tuán):股權(quán)轉(zhuǎn)讓眼花繚亂業(yè)績(jī)?cè)鲩L(zhǎng)遭遇瓶頸

2017-07-31 18:47:57張婷

股市動(dòng)態(tài)分析 2017年27期

本刊記者 張婷

雪龍集團(tuán):股權(quán)轉(zhuǎn)讓眼花繚亂業(yè)績(jī)?cè)鲩L(zhǎng)遭遇瓶頸

本刊記者 張婷

雪龍集團(tuán)股份有限公司(以下簡(jiǎn)稱(chēng)“雪龍集團(tuán)”)近日披露了首次公開(kāi)發(fā)行股票招股說(shuō)明書(shū)(申報(bào)稿),公司擬發(fā)行不超過(guò)3747萬(wàn)股A股,募集資金4.5億元,主要用于無(wú)級(jí)變速電控硅油離合器風(fēng)扇集成系統(tǒng)升級(jí)擴(kuò)產(chǎn)項(xiàng)目、汽車(chē)輕量化吹塑系列產(chǎn)品升級(jí)擴(kuò)產(chǎn)項(xiàng)目、研發(fā)技術(shù)中心建設(shè)項(xiàng)目和償還銀行貸款。

股市動(dòng)態(tài)分析周刊記者通過(guò)閱讀招股說(shuō)明書(shū)發(fā)現(xiàn),近年來(lái)公司業(yè)績(jī)?cè)鲩L(zhǎng)不僅放緩,而且2015年還出現(xiàn)較大程度的下滑。此外,公司在成立之后的多次股權(quán)轉(zhuǎn)讓與資產(chǎn)重組令人眼花繚亂,而其真實(shí)意圖卻很難琢磨,公司擅長(zhǎng)資本運(yùn)作的手段彰顯無(wú)疑。

業(yè)績(jī)波動(dòng)較大

招股說(shuō)明書(shū)顯示,雪龍集團(tuán)是一家從事發(fā)動(dòng)機(jī)冷卻系統(tǒng)產(chǎn)品及汽車(chē)輕量化塑料件的研發(fā)、生產(chǎn)和銷(xiāo)售的公司,公司具備塑料改性、模具制造、沖壓、鍛打、機(jī)加工、吹塑、注塑等全流程生產(chǎn)能力。主要產(chǎn)品包括發(fā)動(dòng)機(jī)冷卻風(fēng)扇總成、離合器風(fēng)扇集成系統(tǒng)及汽車(chē)輕量化吹塑系列產(chǎn)品等。

2013年-2015年,以及2016年1-9月,公司實(shí)現(xiàn)營(yíng)業(yè)收入分別為2.42億元、2.46億元、2.23億元和1.99億元;實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)分別為5794.18萬(wàn)元、7467.55萬(wàn)元、4846.31萬(wàn)元和5141.16萬(wàn)元。

上述數(shù)據(jù)不難看出,2015年公司的業(yè)績(jī)出現(xiàn)了較大幅度的下滑,其中,營(yíng)收下滑9.35%,凈利潤(rùn)下滑程度更甚,達(dá)到35.1%。而且,受營(yíng)收凈利雙雙下滑的影響,公司2015年的業(yè)績(jī)尚不及2013年。

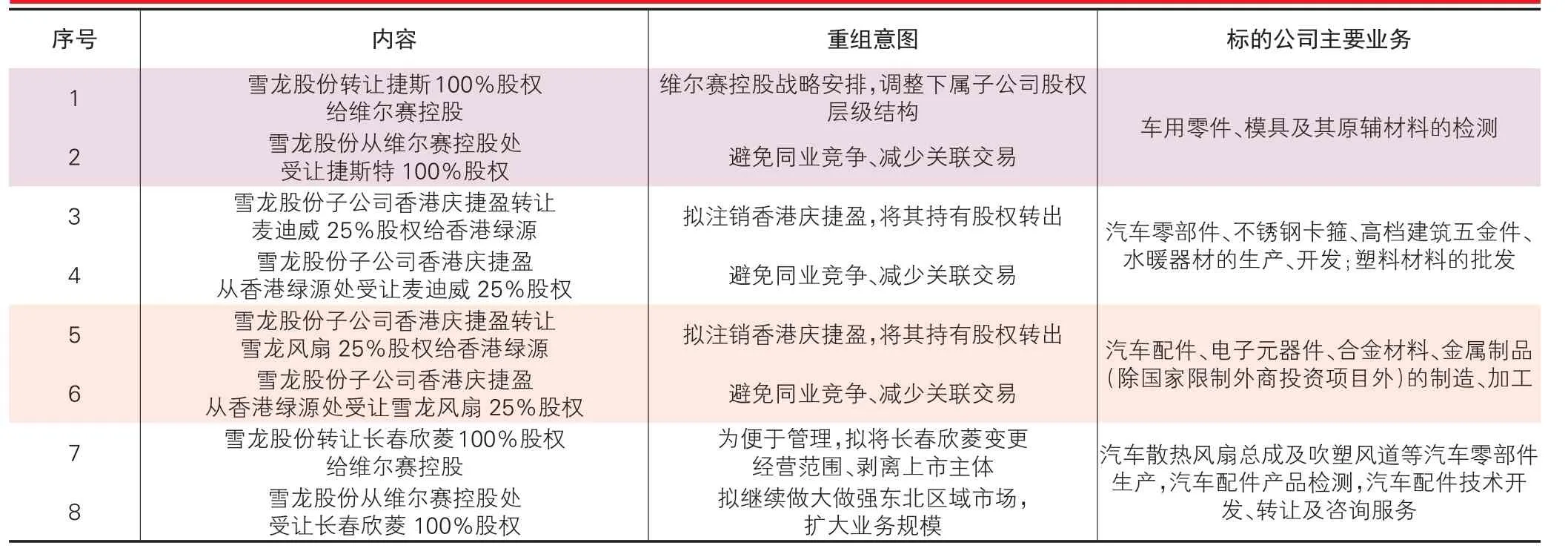

表一:雪龍集團(tuán)八次資產(chǎn)重組的內(nèi)容及意圖

顯然業(yè)績(jī)?cè)鲩L(zhǎng)已現(xiàn)瓶頸,然而公司的毛利率卻遠(yuǎn)高于同行業(yè)公司,與顯得十分反常。招股書(shū)顯示,報(bào)告期內(nèi),雪龍集團(tuán)的主營(yíng)產(chǎn)品毛利率分別為55.24%、57.22%、56.94%及58.89%,同行業(yè)上市公司的毛利率平均分別為40.72%、37.21%、34.22%及32.08%,公司竟然高出平均水平20多個(gè)百分點(diǎn)。

對(duì)于毛利率較高的原因,公司方面給出了六大解釋?zhuān)阂皇枪井a(chǎn)品是發(fā)動(dòng)機(jī)冷卻系統(tǒng)關(guān)鍵零部件;二是公司在市場(chǎng)競(jìng)爭(zhēng)中的優(yōu)勢(shì)地位;三是全流程化生產(chǎn)大幅提高了產(chǎn)品附加值;四是公司是整車(chē)廠(chǎng)的一級(jí)配套供應(yīng)商;五是產(chǎn)品具有定制化、差異化的特點(diǎn);六是良好的成本控制能力。

但是奇怪的是,雖然雪龍集團(tuán)毛利率高出平均水平一大截,但是公司業(yè)績(jī)卻比同行業(yè)的公司遜色不至一點(diǎn)點(diǎn)。就拿寧波高發(fā)(603788)來(lái)說(shuō),該公司2014年和2015年凈利潤(rùn)分別同比增長(zhǎng)20.48%和17.18%,連續(xù)出現(xiàn)增長(zhǎng),而雪龍集團(tuán)卻是在2015年大幅下滑。因此,該高的毛利率并不能說(shuō)明什么問(wèn)題,落實(shí)到業(yè)績(jī)上來(lái)看,仍然逃脫不了遇瓶頸的命運(yùn)。

離奇的股權(quán)轉(zhuǎn)讓

雪龍集團(tuán)的前身為雪龍有限,該公司于2002年成立,注冊(cè)資本500萬(wàn)美元,不過(guò)公司的實(shí)收資本一直到兩年之后才真正繳齊。

自2004年開(kāi)始,雪龍有限開(kāi)始了一系列的股權(quán)轉(zhuǎn)讓?zhuān)渲幸患颐麨閷幉ㄑ埰?chē)風(fēng)扇制造有限公司(以下簡(jiǎn)稱(chēng)“汽車(chē)風(fēng)扇制造”)的股東的一系列股權(quán)轉(zhuǎn)讓行為頗引人注目。

汽車(chē)風(fēng)扇制造是雪龍有限成立之初的原始股東,2002年其以實(shí)物出資225萬(wàn)美元、貨幣出資50萬(wàn)美元,共計(jì)認(rèn)繳出資275萬(wàn)美元,占注冊(cè)資本的55%;2004年,汽車(chē)風(fēng)扇制造出資方式變更為以實(shí)物出資12萬(wàn)美元,以貨幣出資263萬(wàn)美元。并于當(dāng)年8月終于認(rèn)繳完畢。

2005年,汽車(chē)風(fēng)扇制造將持有的雪龍有限30%和25%的股份分別轉(zhuǎn)讓給賀財(cái)霖、賀群艷。轉(zhuǎn)讓價(jià)格分別為1237.75萬(wàn)元和1031.46萬(wàn)元。本次股權(quán)轉(zhuǎn)讓的定價(jià)依據(jù)為原出資額。然而,本來(lái)已經(jīng)全身而退的汽車(chē)風(fēng)扇制造沒(méi)想到在2007年殺了一個(gè)回馬槍。

2007年4月16日,賀財(cái)霖、賀群艷、賀頻艷分別將其所持雪龍有限25%、25%及25%的股權(quán)均作價(jià)157.50萬(wàn)美元轉(zhuǎn)讓給汽車(chē)風(fēng)扇制造。本次股權(quán)轉(zhuǎn)讓的定價(jià)依據(jù)為原出資額。至此,汽車(chē)風(fēng)扇制造對(duì)雪龍有限的出資額變?yōu)?72.5萬(wàn)美元,出資比例為75%。

相關(guān)資料顯示,汽車(chē)風(fēng)扇制造主要從事發(fā)動(dòng)機(jī)冷卻風(fēng)扇生產(chǎn)及銷(xiāo)售相關(guān)業(yè)務(wù)。2006年至2007年,該公司陸續(xù)將相關(guān)資產(chǎn)、業(yè)務(wù)、技術(shù)全部轉(zhuǎn)入雪龍有限及其子公司體內(nèi)。2008年7月,汽車(chē)風(fēng)扇制造更名為群頻電子,維爾賽控股2009年6月吸收合并群頻電子。

值得注意的是,2005年汽車(chē)風(fēng)扇制造轉(zhuǎn)讓雪龍有限股權(quán),再到2007年受讓股權(quán),這兩年間,汽車(chē)風(fēng)扇制造正馬不停蹄地將資產(chǎn)、業(yè)務(wù)等轉(zhuǎn)入雪龍有限及其子公司體內(nèi),其選擇的時(shí)間點(diǎn)和做法令人疑竇叢生。

莫名其妙的資產(chǎn)轉(zhuǎn)入與轉(zhuǎn)出

除了上述眼花繚亂的股權(quán)轉(zhuǎn)讓外,雪龍集團(tuán)數(shù)次資產(chǎn)重組也讓人覺(jué)得難以理喻。

2014年3月,雪龍集團(tuán)將捷斯特100%股權(quán)轉(zhuǎn)讓給維爾賽控股;到了2015年5月,雪龍集團(tuán)又從維爾賽控股處受讓捷斯特100%股權(quán)。兩次交易價(jià)格均為原始出資額500萬(wàn)元。如此折騰一家公司的股權(quán),雪龍集團(tuán)給出的原因分別是維爾賽控股戰(zhàn)略安排,調(diào)整下屬子公司股權(quán)層級(jí)結(jié)構(gòu)和避免同業(yè)競(jìng)爭(zhēng)、減少關(guān)聯(lián)交易。

同樣的還有,公司對(duì)麥迪威、長(zhǎng)春欣菱等多家公司股權(quán)的轉(zhuǎn)入與轉(zhuǎn)讓?zhuān)ㄒ?jiàn)表一),其時(shí)間之快,動(dòng)作之頻繁,嘆為觀(guān)止。而雪龍集團(tuán)給出的理由也都大同小異,無(wú)外乎“避免同業(yè)競(jìng)爭(zhēng)、減少關(guān)聯(lián)交易”、“擴(kuò)大業(yè)務(wù)規(guī)模”等。

實(shí)際上,這樣的轉(zhuǎn)讓只能從另一個(gè)側(cè)面說(shuō)明公司的戰(zhàn)略規(guī)劃并不清晰,同時(shí)公司的內(nèi)控制度也有待完善。

猜你喜歡

證券市場(chǎng)周刊(2022年17期)2022-05-16 01:11:30

汽車(chē)與安全(2019年9期)2019-11-22 09:48:03

兒童時(shí)代·快樂(lè)苗苗(2017年7期)2018-01-24 18:28:45

財(cái)會(huì)學(xué)習(xí)(2017年24期)2017-12-20 16:41:19

會(huì)計(jì)之友(2017年23期)2017-12-19 11:49:24

財(cái)會(huì)學(xué)習(xí)(2017年16期)2017-09-02 11:29:43

作文大王·低年級(jí)(2016年4期)2016-04-18 00:24:37

人間(2015年8期)2016-01-09 13:12:46

決策探索(2014年21期)2014-11-25 12:29:50