關聯方交易披露的分析

2017-08-07 13:23:53費文燁紀晶華

黑龍江科學 2017年11期

關鍵詞:信息

費文燁,紀晶華

(長春工業大學,長春 130000)

?

關聯方交易披露的分析

費文燁,紀晶華

(長春工業大學,長春 130000)

我國市場經濟呈規模化發展趨勢,越來越多的企業通過頻繁的關聯方交易來改善企業的財務狀況和經營成果。通過闡述關聯方交易披露的重要原則,進行案例分析,提出關聯方交易披露存在的問題及解決對策。

關聯方交易;交易披露;分析

1 關聯方交易的定義

關聯方交易指的是關聯企業之間發生的交易,企業進行關聯方交易可以降低交易成本的支出,從而給公司帶來更大的利益。但是,有些交易往往忽略定價問題,因此,在公司運作中,關聯方交易可能是不平等又易于發生不公平結果的交易,從而損害公司和相關利益人的利益。

2 關聯方交易披露的重要原則

“實質重于形式”原則是指企業應當按照發生的交易或事項的內在的經濟本質,不應只是根據交易和事項表面所呈現的狀態及人為作出的報告來判斷它們是否合法恰當,是否可以作為會計核算的依據。“重要性”原則要求企業不需要披露發生的所有的關聯方及其交易,對重大關聯方或者是產生重大影響的關聯方交易進行詳細完整的披露。“及時性”原則是以信息的及時性為前提,提供及時有用的信息以便投資者能夠一次做出正確的決策。

3 案例分析——神霧環保關聯方交易披露

3.1 公司簡介

神霧環保技術股份有限公司,簡稱神霧環保,于2004年成立,注冊資本為10.1億元,主要從事專用設備制造業。2011 年1月7日,本公司股票在深圳證券交易所創業板掛牌上市交易,股票代碼 300156。

3.2 關聯方交易披露

3.2.1 公司2015年3月7日對2014年度的披露

公司主要銷售客戶情況:前五名客戶合計銷售金額242 464 118.28元,占年度銷售總額比例80.44%。分析:公司只是簡單合計了前五大客戶銷售額及其占年度銷售總額的比例,并沒有披露前五大客戶的具體銷售情況,但經查神霧環保2014年度年報,關聯方北京華福神霧工業爐有限公司和江蘇省冶金院有限公司合計銷售額(1.61億元)占2014年銷售總額(2.42億元)的66.5%,但是公司未對此進行詳細披露。

3.2.2 公司2016年4月9日對2015年度的披露

公司主要銷售客戶情況:前五名客戶合計銷售金額1 118 280 495.09元,占年度銷售總額比例92.06%。其中:新疆勝沃能源開發有限公司452 063 949.14元,占年度銷售總額比例37.22%;內蒙古港原化工有限公司223 339 797.78元,占18.39%;山東德辰科技有限公司153 969 334.45元,占12.68%;北京華福工程有限公司153 649 050.07元,占12.65%;纖維紙業工程貿易有限公司135 258 363.65元,占11.14%。

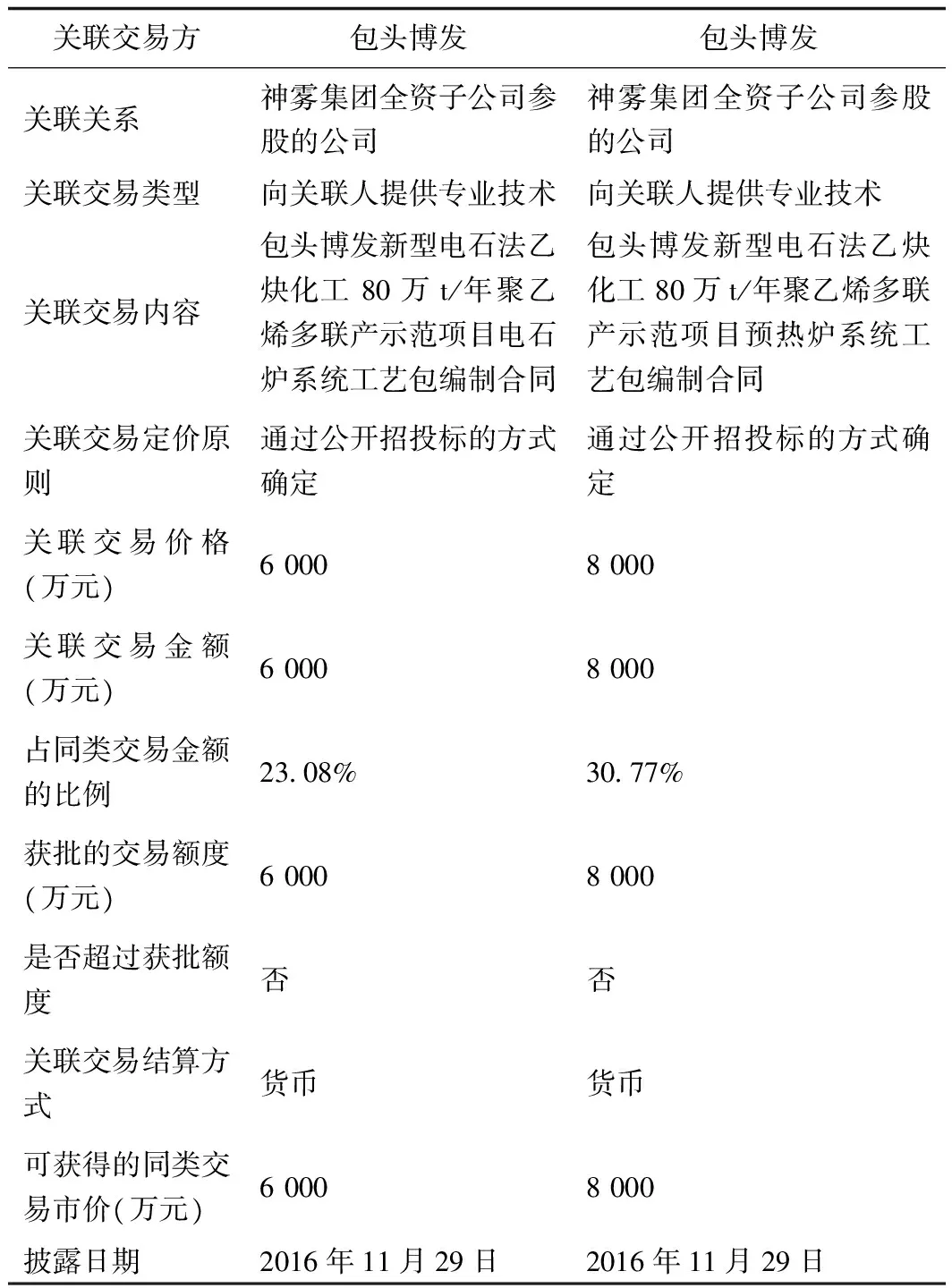

2015年10月20日重大關聯交易的披露:關聯交易方-華福工程;關聯交易內容-烏蘭煤炭集團有限公司年產135萬t合成氨、240萬t尿素項目一期工程合成氨裝置;關聯交易定價原則-神霧工業爐通過公開招標的方式成功中標,依據競標確定合同價格;關聯交易價格-970萬元;可獲得的同類交易市價-970萬元。分析:公司關聯方新疆勝沃能源開發有限公司和北京華福工程有限公司的合計銷售額占2015年銷售總額的49.87%,在前五大客戶中居第一和第四。但是公司僅對華福工程關聯方交易進行了詳細披露。另外,公司并沒有遵守應在每個會計年度結束起4個月內編制年報予以披露的及時性原則。

3.2.3 公司2017年3月25日對2016年度的披露

公司主要銷售客戶情況:前五名客戶合計銷售金額2 949 493 593.76元,占年度銷售總額比例94.38%。前五名客戶合計銷售金額中關聯方銷售額占年度銷售總額比例57.93%。其中:烏海神霧煤化科技有限公司1 286 901 156.21元,占年度銷售總額比例41.18%;新疆勝沃能源開發有限公司1 035 766 174.14元,占33.14%;內蒙古港原化工有限公司346 162 425.27元,占11.08%;新疆搏力拓礦業有限責任公司148 588 366.44元,占4.75%;包頭博發稀有新能源科技有限公司132 075 471.70元,占4.23%。

表1 重大關聯交易的披露

分析:關聯方烏海神霧煤化科技有限公司(第一客戶)、新疆勝沃能源開發有限公司(第二客戶)和包頭博發稀有新能源科技有限公司(第五客戶)的銷售額合計占2016年的57.93%,但是事實上,它們的銷售額占了78.55%。公司應對這三個關聯方交易進行詳細披露。但是,經查公司2016年年報,公司僅對包頭博發關聯方交易進行了詳細披露。

4 關聯方交易披露存在的問題

4.1 交易信息披露不及時

企業沒有及時披露交易信息,未提供給投資者需要的信息。例如,神霧環保在2016年4月9日對2015年度的披露,沒有遵守會計年度結束起4個月內編制年報予以披露的及時性原則。

4.2 交易信息披露不充分

企業沒有詳細披露交易信息,未使投資者充分地了解公司的可靠信息。例如,神霧環保在2015、2016年僅簡單地披露了關聯方交易銷售額占年度銷售總額的比例,沒有遵守交易信息披露的充分性。

4.3 交易信息披露不真實

企業沒有披露真實有效的交易信息,未便于投資者得到真實可靠的信息。例如,神霧環保2016年披露的關聯方交易銷售額占年度銷售額的比例與實際并不相符,沒有遵守交易信息披露的真實性。

5 針對關聯方交易披露的對策

5.1 加強企業關聯方交易披露的內控

企業內部應制定規范、完善的關聯方交易披露制度,披露關聯方尤其是重大關聯方之間的關聯方交易對雙方企業的經營業績和財務狀況的重大影響,提供給投資者更全面可靠的信息。

5.2 發揮注冊會計師審計的作用

加強注冊會計師對企業重大關聯方關交易的審計,為投資者提供更加可靠的信息。制定明確的法律法規制度,提高信息披露的真實可靠性。

5.3 加強對關聯方交易信息披露的監管

證監會應強調關聯方在披露交易信息時采用規范格式,要求披露簡單明了,易于理解。加大對上市公司關聯方交易的監督力度。給予交易所必要的監督權力,規范和完善關于關聯方交易及時披露的監控制度。

[1] 易文成.上市公司關聯方交易信息披露問題研究[J].交通企業管理,2016,(08):44-46.

[2] 王翠琳,馬玲.我國上市公司關聯方現狀分析[J].江蘇商論,2017,(03):60-63.

[3] 姚東,余鵬翼.上市公司關聯交易舞弊行為研究[J].國際商務財會,2017,(05):39-40.

Analysis of disclosure of related party transactions

FEI Wen-ye, JI Jing-hua

(Changchun University of Technology, Changchun 130000, China)

China′s market economy has occurred a large-scale development trend, more and more enterprises tend to improve the financial situation and business results through frequent related party transactions. Through the elaboration of the important principles of the disclosure of related party transactions, problems and solutions of related party transactions disclosure were proposed.

Related party transactions; Transaction disclosure; Analysis

2017-04-02

費文燁(1995-),女,本科; 紀晶華(1972-),女,副教授。

F233

A

1674-8646(2017)11-0022-02

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32