內部控制質量、制度環境與環境信息披露

2017-08-16 08:05:36侯曉靖孫靜

會計之友 2017年16期

侯曉靖++孫靜

【摘 要】 基于滬深A股重污染行業上市公司2013—2015年相關數據,在理論分析的基礎上,實證探究了上市公司內部控制質量對環境信息披露的影響,同時探討了制度環境對該影響關系的調節作用。研究結論顯示,較高質量的內部控制能有效促進環境信息披露,即上市公司內部控制質量越好,其環境信息披露水平越高。此外,制度環境對兩者之間的關系具有顯著的調節作用,即相比制度環境弱的地區,制度環境強的地區上市公司內部控制質量對環境信息披露的促進作用更顯著。文章的探究結果為加強重污染行業上市公司內部控制實踐,提升環境信息披露水平提供了借鑒與參考。

【關鍵詞】 制度環境; 內部控制質量; 環境信息披露

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2017)16-0092-05

一、引言

當代經濟的迅猛發展導致氣候異常、霧霾頻發等各種嚴峻環境問題日益凸顯,環境污染問題已經成為全球所關注的重點。企業作為社會經濟發展的重要推動力,面對當今新的競爭環境,其在承擔經濟責任的同時還必須重視履行環境責任。2014年新修訂的《環境保護法》中專章規定了重點排污企業應當公開環境信息,保證公眾、政府及社會參與企業環境保護監督。重污染行業是環境污染的主要源頭,該行業上市公司的環境信息披露是傳遞其環保行為與績效的重要渠道,也是其履行環保責任的良好方式。而作為企業自律系統的內部控制體系是保證其有效披露環境信息的關鍵內部動力,《內部控制應用指引》明確強調企業應加強環境責任部分的內部控制風險防控體系建設,內部控制質量的提升能夠從根源上緩解企業環境污染風險,促使企業積極披露環境信息。因此,從內部控制角度探究企業環境信息披露尤為必要且逐步成為理論研究的熱點問題。

基于上述背景,本文著重研究了企業內部控制質量是否會影響其環境信息披露?若存在影響,那么影響程度如何?由于重污染行業環境污染問題嚴峻,本文特選取重污染行業上市公司為研究樣本,使研究結果更具有代表性。此外,不同經濟制度環境下,上市公司環境信息披露程度具有一定的差異性,環境信息披露需要企業外部良好的制度環境作為保障,故本文進一步探究制度環境對企業內部控制質量與環境信息披露二者關系的影響程度,揭示制度環境的調節作用。以現有研究為基礎,本文的探究深化了內部控制與環境信息披露研究體系,同時也對企業內部控制建設與環境信息披露實踐提供了理論參考。

二、文獻綜述

近年來,學術界對環境問題的研究呈現逐步上升的態勢,對于企業環境信息披露的研究已涌現出較多的成果,主要聚焦于企業環境信息披露現狀及對策、環境信息披露框架的國際比較、環境信息披露的影響因素以及環境信息披露的經濟后果等諸多方面,其中,環境信息披露的影響因素研究頗為成熟。本文著重梳理了國內外環境信息披露影響因素的相關文獻,可分為公司內部影響因素與外部影響因素兩大主要方面。

第一,環境信息披露公司內部影響因素。公司治理結構與公司特征是影響環境信息披露的主要內部因素,國內學者李強等[1]研究認為不同形式的高管激勵會導致環境信息披露存在差異,薪酬激勵抑制企業環境信息披露,而股權激勵促進環境信息披露。內部控制是公司內部治理的重要方面,喬引花等[2]實證分析得出企業內部控制有效性與環境信息披露呈正相關關系。國外學者Stefano Fontana[3]以意大利米蘭證券交易所上市公司為樣本,得出公司規模、所有權結果以及所屬行業性質會對環境信息披露產生正向影響的結論。Monica Singhania[4]發現公司環境信息披露指數與公司年齡、營業額以及管理費用等密切相關,經營狀況良好的公司一般環境信息披露指數較高。

第二,環境信息披露公司外部影響因素。外部影響因素基本集中在外界公共壓力、法律監管、政治關聯以及制度文化等方面,研究視角較為廣泛。國內學者肖華等[5]強調制度環境會對環境信息披露產生制度壓力,相比文化認知壓力,規制壓力對環境信息披露的影響更為顯著。與之不同的是學者畢茜等[6]研究指出環境制度和傳統文化均與公司環境信息披露正相關,且傳統文化和環境制度具有互補效應。國外學者Jennifer C.[7]研究分析出為了避免利益相關者對公司較低的估價,出于利益相關者壓力,美國一些上市公司開始注重在財務報告中披露相關的環境信息。Michael Dobler[8]強調暴露于公共壓力當中的公司越傾向于提供更高水平的環境信息披露,從而更好地規避環境風險和公眾壓力。

綜上所述,國內外有關環境信息披露影響因素的研究成果較多,相比公司內部影響因素,近年來越來越多的研究傾向于公司外部影響因素的視角。研究視角的多樣化以及研究內容的廣泛性使環境信息披露影響因素的研究逐步深入,但當前的研究還缺乏與公司披露實踐的緊密結合,研究結論的實際指導性不足。由此,著重從公司環境信息披露的內部影響因素,探究內部控制質量與環境信息披露的相關性,同時考慮外部制度環境進一步分析外部因素的影響作用具有一定的價值意義。

三、理論分析及研究假設

公司內部控制質量對環境信息披露存在怎樣的作用機理?本文基于社會責任理論、利益相關者理論、信息傳遞理論等經典理論,并結合現有學者的研究結論著重對二者的作用關系進行理論上的剖析,同時進一步理論分析制度環境對二者關系的影響機理,并據此提出相關實證研究假設。

(一)內部控制質量與環境信息披露

根據社會責任觀和利益相關者理論,企業在經營實踐中必須持有一種可持續發展的眼光,不僅考慮企業自身的經營業績,還要重視其對社會公眾以及自然環境等的影響。內部控制體系是企業進行自我規范和約束的重要治理機制,成為監控和促進企業履行環保責任的強有力的內部動力。良好的內部控制保證了企業健全的監控治理機制,有利于企業較好地進行環境信息披露。此外,內部控制體系較為完善的企業會嚴格遵循《內部控制應用指引第4號——社會責任》中對環境責任的要求,建立適當的環保行為和環境信息披露監督控制體系,在生產過程中提高資源利用的整體效率。基于信息不對稱理論以及信號傳遞理論,企業內部控制質量越高,越能夠有效降低管理層的自利行為,增強企業信息透明度,促使管理層對外公開環境信息。據此,本文提出研究假設1。

H1:企業內部控制質量能夠有效促進環境信息披露,即內部控制質量越高,企業越傾向于環境信息披露。

(二)內部控制質量、制度環境與環境信息披露

內部控制作為企業環境信息披露的主要內部督促機制,能有效提升企業環境信息披露水平。現代企業作為社會重要的經濟體,處于特定的制度環境當中,外部制度環境的變化會影響企業的各種行為決策,地區經濟狀況和法律環境的差異亦會導致企業資源利用狀況以及行動偏好不同。市場化程度完善的地區其經濟和法制環境良好,政府監管執法效率會高于市場化程度較低的地區,因而處于該地區的上市公司環境違規成本較大,為了規避高額的違規成本,企業會建立相應的內部控制制度以提高自我規范和管控的能力,由此企業內部控制質量得以提升,而完善的內部控制制度使得企業能夠及時地進行環境信息披露,樹立良好形象并吸引利益相關者投資。據此,本文提出研究假設2。

H2:企業所處地區制度環境越好,內部控制質量對環境信息披露的促進作用越明顯。

四、研究設計

(一)樣本選取及數據來源

本文根據2010年環境保護部公布的《上市公司環境信息披露指南》(征求意見稿)中劃分的16類重污染行業,以及中國證監會最新行業分類,選取2013—2015年滬深兩市A股重污染類上市公司共計294家為初始研究樣本,其中剔除數據不齊全、ST以及*ST等非正常運營狀態的上市公司59家,共篩選了235家上市公司為最終研究樣本,共計654個樣本觀測值。本文所使用的樣本數據來源于以下方面:(1)環境信息披露數據來自樣本上市公司年報附錄、社會責任報告以及環境責任報告書;(2)其他相關數據等來自于Wind數據庫、國泰安數據庫以及相關研究報告等。本文對樣本觀測數據進行了Winsorize處理,消除極端值以保證數據的準確性,同時以Stata 13.0進行實證結果驗證與分析。

(二)變量定義

1.被解釋變量定義

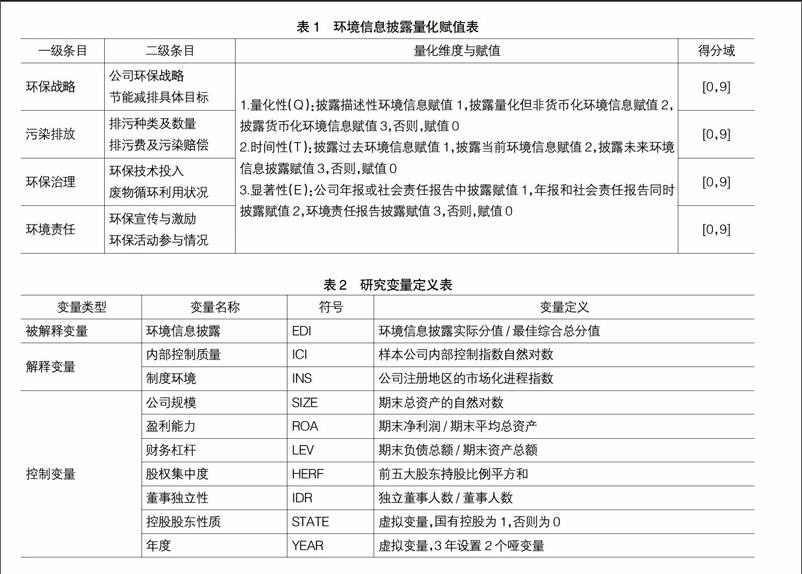

現有國內外研究表明,指數法是目前最常用的信息披露評價方法,即將信息披露描述性的文字表述根據其重要程度進行賦值得分,將其量化為可比的數字信息(T. E.2005)。鑒于此,本文采用環境信息披露指數進行上市公司環境信息披露的衡量,同時運用內容分析法進行環境信息披露指數的構建。為了保證指數的準確性與全面性,對樣本公司2013—2015年公司年報及其補充報告、社會責任報告以及環境責任報告當中環境信息相關內容進行手工規整分類,并參照《上市公司環境信息披露指南》中規定披露的相關條目,從環境戰略、污染排放、環保治理及環境責任4個方面分別根據信息披露內容的時間性、量化性以及顯著性3個維度進行賦值得分,最終量化合成環境信息披露指數。環境信息披露量化賦值情況如表1列示。

基于上述賦值方式量化合成并進一步處理得到環境信息披露指數作為被解釋變量,參考一般研究的做法,本文將上述指數標準化,使其得分域為[0,1],即公司環境信息披露指數與1越接近,環境信息披露水平越好。

2.解釋變量定義

(1)內部控制質量:內部控制指數。迪博·中國上市公司內部控制指數是當前能夠有效反映國內上市公司內部控制水平與風險管理能力的綜合指數,具有全面性、客觀性及科學性,能夠較好地衡量上市公司內部控制質量[9]。因此,本文以最新發布的迪博·中國上市公司內部控制指數的自然對數作為樣本公司內部控制質量的衡量指標。

(2)制度環境:市場化進程指數。樊綱等[10]提出的中國各地區市場化指數指標體系,從政府與市場關系、產品市場發育程度、市場中介組織發育及法律制度環境等各方面對各省區的市場化程度進行了綜合量化評價,能夠較好地反映各地區制度環境的差異性,是當前學術界和實務界廣泛運用的指標體系。市場化進程指數較高的地區,其整體市場制度環境良好,國內有關制度環境的研究大多選用該綜合指標作為制度環境變量的替代衡量[11-12],基于此,本文亦選用樊綱等提出的市場化進程指數作為度量制度環境的替代變量。需要說明的是,由于樊綱等的指數只更新到2009年,本文參照楊記軍等[13]的做法,取2006、2007和2008年的平均增長值加上2009年的值得到2010年的值,之后年份的數值采取類似的外推法得到。

3.控制變量定義

除主要解釋變量外,公司內部治理結構及其財務因素也可能會對被解釋變量產生一定的影響,為了較好地控制其他因素的影響作用,本文選取公司規模、盈利能力、負債水平作為財務因素的代表變量,選取公司獨立董事比例、股權集中度、控股股東性質作為內部治理結構的代表變量。

各研究變量的定義見表2。

(三)實證模型構建

基于2013—2015年滬深兩市A股重污染行業上市公司的樣本觀測值,根據數據特征建立非平衡面板數據模型,為驗證本文假設1構建內部控制質量與環境信息披露的實證模型1。

EDI=β0+β1ICIi,t+β2SIZEi,t+β3ROAi,t+β4LEVi,t+

β5HERFi,t+β6IDRi,t+β7STATEi,t+■YEAR+εi,t (1)

此外,為了檢驗假設2引入制度環境這一調節變量本文構建實證模型2。

EDI=β0+β1ICIi,t+β2INS+β3INS×ICI+β4SIZEi,t+

β5ROAi,t+β6LEVi,t+β7HERFi,t+β8IDRi,t+β9STATEi,t+

■YEAR+εi,t (2)

兩個實證模型中,β0是回歸方程中的常數項,βi是解釋變量及控制變量的待估系數;變量下標i,t表示第i家樣本公司在t年的指標觀測值,εi,t為隨機擾動項。

五、實證研究分析

(一)變量描述性統計分析

本文對實證研究變量進行了初步的描述性統計分析,具體如表3列示。樣本上市公司最大值達到0.9324,接近最佳值1,而最小值為0.0151,均值為0.3865,樣本上市公司環境信息披露水平存在差異,且環境信息披露整體不高。內部控制指數最小值為5.2174,最大值為6.8302,均值為6.1205,說明樣本公司內部控制質量基本處于中等水平。市場化進程指數均值為8.0312,標準差為1.1496,樣本公司所處地區市場化程度均良好,但存在明顯的差異。此外,公司規模均值為21.9135,表明樣本中大中型公司占比較多。在財務層面,公司凈資產收益率均值為0.0429,樣本公司整體盈利能力不高。負債均值為0.4706,樣本公司負債水平符合實際經營狀況。在公司治理層面,樣本公司股權集中度不高,前五大股東持股占比均值為0.2724。國有控股公司占總樣本的68.31%,樣本公司獨立董事比例平均為36.35%,且無較大差異。

(二)多元回歸實證檢驗

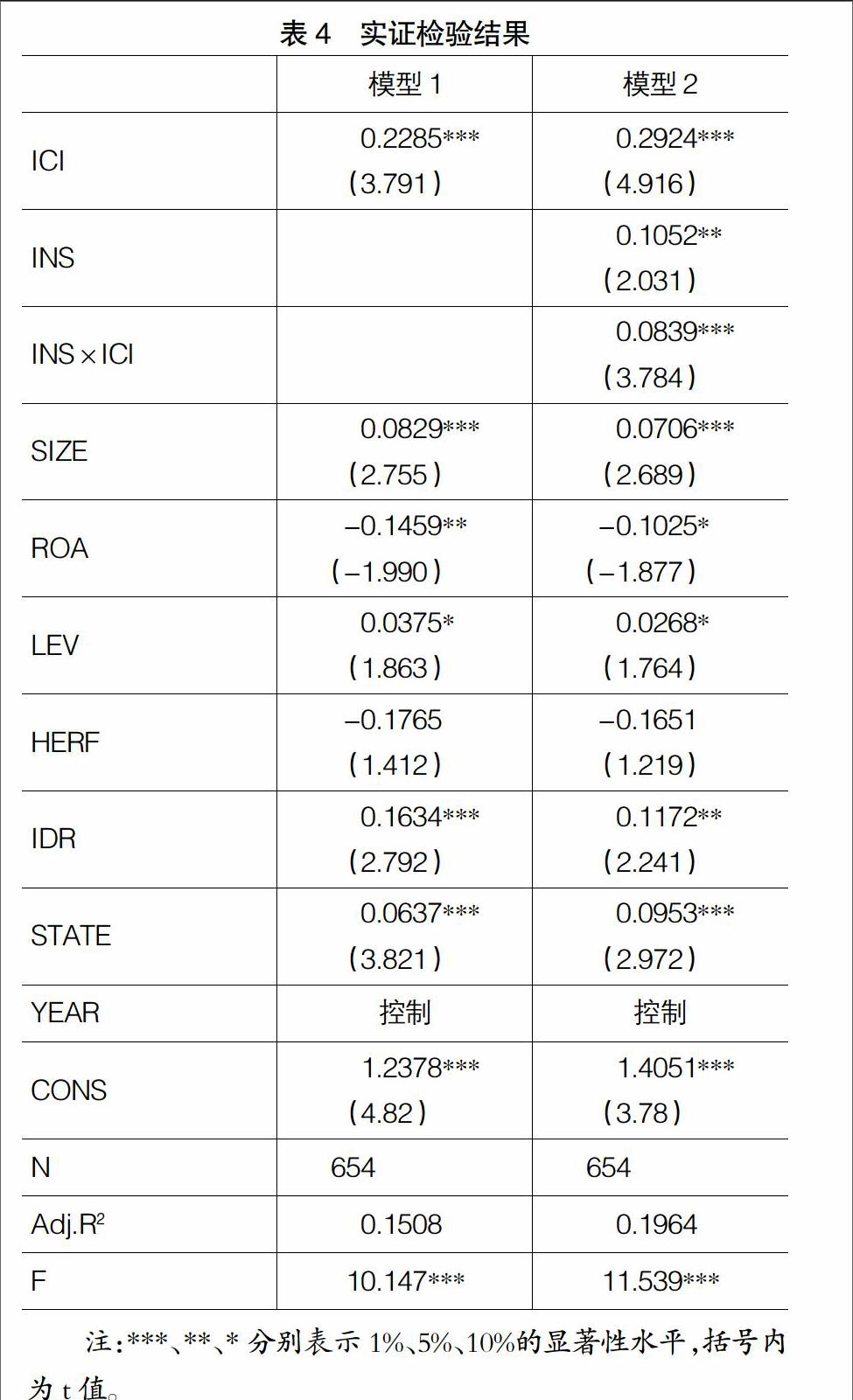

本文基于樣本上市公司的非平衡面板數據進行了多元回歸分析,根據Hausman檢驗結果,選用固定效應模型,同時由于被解釋變量取值為[0,1],因而對模型1和模型2進行Tobit回歸檢驗,實證檢驗結果如表4列示。

為了探討樣本上市公司內部控制質量對環境信息披露的促進作用,本文基于模型1進行了多元回歸檢驗,實證結果顯示:樣本公司內部控制質量與環境信息披露在1%的水平上顯著正相關,表明公司內部控制質量越高,公司越傾向于環境信息披露,H1通過實證檢驗。模型2中加入了制度環境因素,進一步驗證制度環境對二者關系的調節作用。由實證結果可知,公司內部控制質量與環境信息披露仍在1%的水平上顯著相關,根據相關系數推知二者的顯著性較模型1有一定程度的增強。此外,模型2檢驗中制度環境與內部控制質量的交互項在1%的水平上與環境信息披露顯著正相關,綜上說明制度環境確實起到了一定的調節作用,且較好的制度環境能夠加強內部控制質量對環境信息披露的促進作用,H2亦通過實證檢驗。其余控制變量在模型1與模型2的檢驗中結果差別不大,且均與現有普遍研究結論相符。

(三)穩健性檢驗

本文主要通過以下兩方面的敏感性測試來驗證實證結論的穩健性:(1)替換解釋變量的量化指標,以廈門大學內部控制課題組公布的上市公司內部控制指數作為本文樣本上市公司內部控制質量的替代變量進行實證檢驗,實證結果與本文檢驗結論一致。(2)加入制度環境調節變量時,以樣本公司市場化進程指數的中位數對制度環境進行劃分,高于中位數的視為制度環境良好,低于中位數的視為制度環境較弱,以此將樣本公司劃分為兩組子樣本,并分別進行內部控制質量與環境信息披露的實證檢驗,得出與本文相似的研究結論。由此可知,本文實證研究結論具備穩健性。

六、結論與啟示

(一)研究結論

本文特別選取具有代表性的重污染行業滬深A股上市公司為研究對象,基于2013—2015年654個樣本觀測數據,建立相關模型進行實證探究及分析,得出下述主要結論:(1)當前重污染行業上市公司環境信息披露水平普遍不高,但呈現逐年遞增的態勢。實證結果表明,內部控制質量越高的上市公司越能夠積極主動地對外披露環境信息,增加公司良好的公眾影響力和社會聲譽。(2)樣本公司所處地區制度環境具有差異,不同制度環境下法制監管力度及市場機制有所不同。實證結論顯示,制度環境作為外界調節因素會影響內部控制質量與環境信息披露之間的關系,即與制度環境較弱的地區相比,處于制度環境良好地區的樣本上市公司,內部控制質量對環境信息披露的促進作用會更明顯。

(二)研究啟示

(1)優化內部控制體系。當前我國上市公司現有內部控制體系仍不完善,公司需要結合自身特點將環境責任等方面的監控融入其內部控制流程,加強企業內部控制對企業環境責任履行的監督,進一步提升公司內部控制體系建設。(2)改善各地區制度環境。經濟新常態背景下,制度環境的復雜性成為上市公司外部環境的主要特征,政府應充分規范資本市場,優化環境責任監督體系及市場調節機制,推動上市公司內部控制體系及環境績效的有效改善。(3)促進環境信息披露實踐。目前我國上市公司環境信息披露以自愿性為主,政府應加大環境信息披露的法律規范和制裁,保證良好的法制規范,發揮國家監督機構的監管作用,鼓勵上市公司積極參與環境信息披露實踐。●

【參考文獻】

[1] 李強,馮波.高管激勵與環境信息披露質量關系研究——基于政府和市場調節作用的視角[J].山西財經大學學報,2015(2):93-104.

[2] 喬引花,游璇.內部控制有效性與環境信息披露質量關系的實證[J].統計與決策,2015(23):166-169.

[3] STEFANO F,et al.Does environmental performance affect companies environmental disclosure?[J].Measuring Business Excellent,2015,19(3):42-57.

[4] MONICA S,et al.Social and environmental disclosure index perspectives from indian corporate sector[J].Journal of Advances in Management Research,2015,12:192-208.

[5] 肖華,張國清.內部控制質量、盈余持續性與公司價值[J].會計研究,2013(5):73-80,96.

[6] 畢茜,顧立盟,張濟建.傳統文化、環境制度與企業環境信息披露[J].會計研究,2015(3):12-19,94.

[7] JENNIFER C,et al.Initiating disclosure of evironmental liability information:an empirical analysis of firm choice[J]. Journal of Business Ethics,2014,125(4):681-692.

[8] MICHAEL D,et al.Corporate environmental sustainability disclosures and environmental risk:Alternative tests of socio-political theories[J].Journal of Accounting and Organizational Change,2015,11(3):301-332.

[9] 常麗娟,靳小蘭.內部控制有效性、市場化進程與環境信息披露[J].西安財經學院學報,2016(2):101-107.

[10] 樊綱,王小魯,朱恒鵬.中國市場化指數:各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2011.

[11] 李君,黃林.制度環境、會計信息質量與公司投資效率[J].會計之友,2015(4):66-70.

[12] 唐順莉.制度環境對會計信息透明度的影響研究——基于我國深交所上市公司的經驗證據[J].會計之友,2015(14):39-44.

[13] 楊記軍,逯東,楊丹.國有企業的政府控制權轉讓研究[J].經濟研究,2010(2):69-82.