基于產權與風險視角的PPPPPP稅收政策研究

2017-08-22 04:55:51夏利華周小付

財會研究 2017年7期

關鍵詞:分配

■/夏利華 周小付

基于產權與風險視角的PPPPPP稅收政策研究

■/夏利華 周小付

產權結構和風險分配都是稅收政策的基礎。PPP稅收的實踐分為兩種邏輯:以產權結構為基礎制定稅收政策和以風險分配為基礎制定稅收政策。在一般的組織結構和契約結構中,產權結構和風險分配往往是一致的,但是PPP項目的產權結構和風險分配卻常常出現分離,導致兩種稅收邏輯的沖突。在風險和產權背離的條件下,應當堅持實質重于形式的稅收原則,PPP稅收政策應當立足于風險分配所決定的經濟實質和交易性質。

風險分配 產權結構 PPP稅收政策

十八屆三中全會關于全面深化改革若干重大問題的決定指出,要允許社會資本通過特許經營等方式參與基礎設施的投資和運營。在國家治理轉型的大背景下,政府與社會資本合作(Public Private Partnership,下文簡稱PPP)逐漸成為公共產品市場供給側改革的主陣地。PPP的本土發展給我國的公共治理體制帶來了各種挑戰,包括公私利益的沖突、政府性債務的膨脹、治理變革中公共預算制度的滯后、行政傳統的破壞與失序等。與此同時,PPP產權結構和風險分配之間的沖突和差異給PPP稅收政策的制定和政策執行也帶來了巨大的挑戰。

一、PPP稅收的文獻綜述

在政府與社會資本的合作中,項目建設初期的資產購置、項目建成后的服務收費、資產轉移時的資本所得都會涉及到稅收。在PPP的實踐中,各國普遍制定了稅收優惠政策。印度尼西亞政府延長了基礎設施投資項目的稅損結轉時限、降低了國外投資者的稅收代扣比例。馬來西亞政府給予基礎設施項目印花稅免除等稅收優惠。韓國制定了《特別稅收管理法》,根據PPP項目選址和項目所在地區對公共設施建設和運營中的勞務性支出實行有差異的稅收優惠政策,對項目必須的產權獲得免除相應的購置稅。不同于其他國家的稅收優惠傾向,澳大利亞政府通過提高國外投資者的稅收代扣比例、通過所有權連續性檢測(ownership continuity test)和商業一致性檢測(same business test)等措施打擊PPP投資者的避稅行為。PPP項目在早期常常發生虧損,項目公司可以申請相應的稅收減免政策。澳大利亞政府規定,對于不符合所有權連續性檢測的PPP項目不能享受相應的稅收減免政策。

PPP的迅速發展引起了學者們對PPP稅收問題的思考。歐洲服務戰略社PPP數據庫的數據顯示,從2003年到2009年,承建商的平均利潤在1.5%左右。但是運營商在出售項目資產時,平均利潤卻高達50.6%。其中,健康領域的利潤高達66.7%,司法領域的利潤高達54.9%,交通領域的利潤高達47.1%,而教育領域的利潤達到34.1%。PFI的交易結構說明,運營商在合同的后半部分能獲得更多的利潤。PPP項目得到了政府的財政支持,但是,利潤卻被私有化了。學者們聚焦的問題如下:現行稅收體制能否充分激發PPP的制度優勢(Broadbent,2002),針對PPP的部門稅收立法是否必要(Re?uschke,2005),如何完善資產轉移階段的稅收政策(Geralad posautz,2012)、SPV的貸款利息是否可以扣除以及不扣除的政策是否會增加SPV(特殊目的實體)的稅負并降低母公司的稅負等,涉及多個SPV的PPP項目面臨進項和銷項稅額錯配的問題(德勤,2016),能否對周期長、收益率低的項目實行進項退稅政策(陳剛,2015)。存量項目TOT(transfer oper?ate transfer)模式下的重復征稅,針對國外貸款的稅收優惠政策會導致PPP項目的資本弱化和轉移定價(Jasim Uddin,2015)。

一些學者從善治的角度研究PPP的稅收政策。Reuschke(2005)指出,稅收不僅會影響到公共產品的價格,也會影響到公共產品的市場競爭以及公共伙伴方和私人伙伴方之間的關系。Bingssier(2005)質疑PPP稅收優惠政策的合法性以及“參與提供公共產品”能否構成稅收優惠的合法性要件。Geralad posautz(2012)認為,稅收政策要考慮公共產品背后的行政倫理關系。從公共服務性質的角度,一些公共服務和主權相關,如安全、司法等,這些服務不涉及到稅收;一些公共服務和主權無關,如水、電等市政服務,這些市政服務會涉及到稅收問題。基于稅收中性的角度,不管是政府提供主權性質的服務,還是私人參與方提供主權性質的服務,都不應當納稅;同樣,不管是市政企業提供水、電服務,還是民營企業提供水、電服務,都應當納稅。總之,稅收對于PPP治理的影響是系統性的。

二、PPP稅收實踐:產權結構的視角和風險分配的視角

稅收政策的制定有兩種邏輯:基于產權結構制定稅收政策和基于風險分配制定稅收政策。基于產權結構特殊性制定稅收政策的邏輯在知識產權,土地的稅收政策中應用地較多。基于風險分配特殊性制定稅收政策的邏輯在科技創新活動,基礎設施投資行為的稅收政策中應用地較多。英國和法國政府對金融機構風險(而不僅是金融機構的利潤)進行征稅,英國政府建議以金融機構的風險資產為基數進行征稅。從PPP的實踐來看,PPP的稅收政策制定也主要立足于產權結構和風險分配兩個基礎。

(一)產權結構視角下的PPP稅收實踐

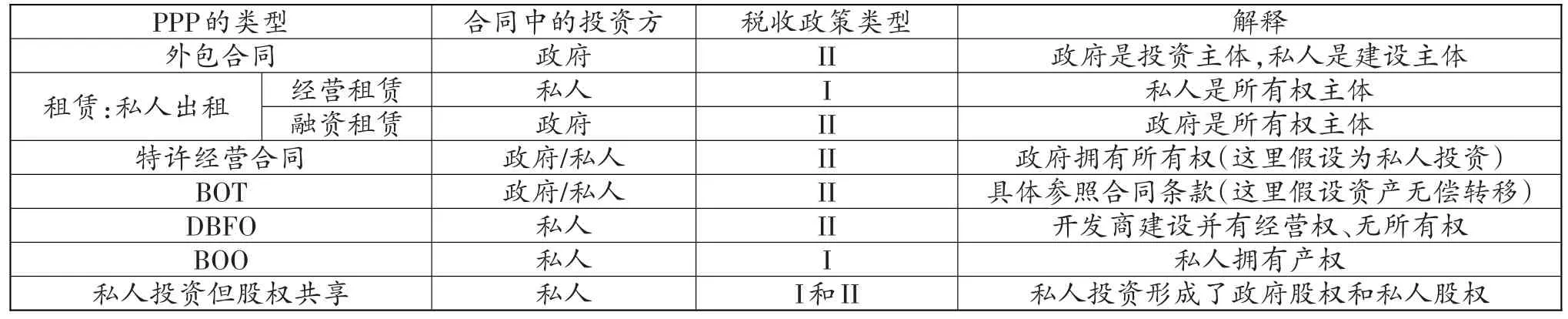

PPP模式的產權結構有其自身的特殊性:投資和資產所有權可能分離。從產權結構的視角,PPP模式下公共部門與私人部門之間的交易可能是資產交易,也可能是服務交易,或者是兩者的混合。英國FRSS指南規定,如果PFI項目資產是運營商的資產,稅收政策采取“固定資產稅收處理方式”。如果運營商沒有相關的產權利益,并且在契約到期時,政府不需要付出額外的成本,那么,PPP合同給予運營商的僅僅是履行公共服務的條件,政府的付費在性質上是運營商和政府之間服務交易的價格,而不是資本或者租賃性收入。在這種情況下,稅收政策采用“合同債務人稅收處理方式”。在合同債務人稅收處理方式中,運營方不擁有資產的所有權,設計和建筑成本作為營業支出從交易收入中扣除,而在固定資產稅收處理方式中,只有資本折舊對應的那部分資本性支出才可以在收入中扣除。表1是按照PPP契約類型對私人參與方設計和建設成本稅收處理方式的分析。

在混合產權結構下,稅收問題會變得更為復雜。如果資本性支出全部構成政府的所有權,那么運營商在稅收時就沒有可扣除的資本性支出。如果政府是部分出資,那么出資合同或者出資目的就變得關鍵。在資本性支出中,一些支出是可抵扣的,一些支出是不可抵扣的。如果政府出資的使用方向是可抵扣的,運營商出資部分可抵扣的范圍就會縮小。所以,政府出資的意圖就關系到運營商出資的那些資本性支出是否可扣除。如果政府的出資部分超過了項目的資本性支出,那么超過的部分需要分配到非資本性支出。

產權也會影響到稅收義務發生的時間。在PPP中,如果私人參與方交易的是資產,需要在工程建設完成后向政府移交資產,那么只有在項目建設完成后,交易才發生,稅收義務也才能發生。如果私人參與方通過項目資產提供租賃業務,那么不需要等到項目工程建設完成,租賃業務和相應的服務交易就已經發生。如果運營商提供的是設計、建設和運營服務,那么在合同簽訂時,交易就已經發生,稅收義務就已經發生。

具體到我國營改增后的PPP稅收政策,營改增后我國PPP項目的稅收處理主要如下:如果社會資本僅僅提供的是建筑服務,那么建筑業收入將適用11%的增值稅稅率;如果社會資本擁有項目公司的股權,則可取得股息(通常為非增值稅應稅項目);如果社會資本和政府之間是債務融資關系,那么社會資本獲得的利息適用6%的增值稅稅率;如果社會資本通過轉讓項目公司股權的方式退出,取得的股權轉讓收入通常為非增值稅應稅項目。

表1 PPP分類與私人設計和建筑成本的的稅收處理

(二)風險分配視角下的PPP稅收實踐

在PPP模式中,風險分配的特殊性在于社會資本承擔了公共部門的風險,并且私人風險和公共風險常常捆綁在一起。在我國PPP的實踐中,風險分配也成為地方政府制定PPP稅收政策的重要依據。如營改增前,《海南省地方稅務局關于“建設—移交”項目營業稅問題的公告》(海南省地方稅務局公告〔2014〕3號)明確規定:第一,合同約定投資人取得固定收入、確定的土地使用權或其他經濟利益,不承擔投資風險和損益的,對投資人取得的收入按“建筑業”稅目征收營業稅;第二,合同約定投資人取得的收入金額不固定、土地使用權或其他經濟利益不確定,需承擔投資風險和損益的,屬于投資行為,其取得的投資收益不征收營業稅。但項目建設過程中,施工單位提供建筑業勞務取得的收入,應征收營業稅。很顯然,公告中的投資損益受到公共風險和私人風險的共同影響。

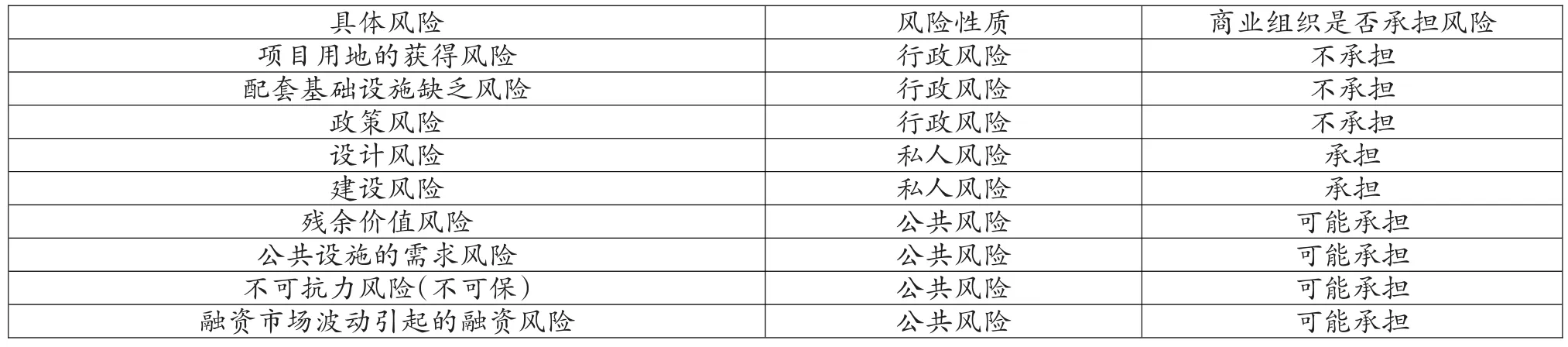

另外,《企業所得稅法》第二十七條明確企業“從事國家重點扶持的公共基礎設施項目投資經營的所得”可以免征、減征企業所得稅。《企業所得稅法》第二十七條的優惠政策與具體的產權結構無關,公共基礎設施項目的投資經營者都可以享受該稅收優惠政策,背后的邏輯是投資者承擔了公共風險并具有了公共性。表2是社會資本可能承擔的公共風險。

PPP的稅收政策不僅要考慮項目的公共性,也要考慮社會資本所承擔的公共風險的范圍和不確定性程度。如社會資本是否承擔主要風險以及是否承擔系統性風險。另外,還要考慮社會資本在哪些階段承擔公共風險,這一點也是稅收政策制定的重要依據。

總之,對PPP稅收問題的討論不能脫離PPP的風險分配和產權歸屬。但是,學術界從上述兩個邏輯對PPP稅收政策的研究還缺少系統性和基礎性。和其它組織相比較,PPP的風險分配和產權歸屬具有更多的復雜性,應從風險分配和產權歸屬背離的角度對PPP稅收政策進行更深入的剖析。

三、產權和風險背離視角下PPP稅收政策的完善

(一)PPP項目中產權和風險的背離

在PPP項目中,產權和風險的背離分為兩種情況:第一,私人部門擁有項目資產的所有權,但是沒有承擔項目的主要風險;第二,私人部門承擔了項目的主要風險,但是沒有擁有項目資產的所有權。第二種情況很少發生,文章主要分析第一種情況。

PPP項目中產權和風險背離的原因分析。在各國財政空間逐漸縮小的背景下,PPP項目常常采取私人部門投資的模式。在投資決定所有權的邏輯下,合同期內項目資產的所有權常常由私人投資方擁有。但是,公共項目對應的風險主要是公共風險,政府在公共風險的化解方面常常具有比較優勢,同時,為了吸引社會資本參與,政府常常是主要風險的承擔者。由此導致PPP項目中所有權歸屬和風險分配的背離。PPP項目主要通過以下的方式發生所有權和風險承擔的背離。

表2 社會資本承擔的公共風險

一是PPP中的期權合同。在一些PPP項目中,私人投資方擁有項目資產的所有權,但可以在約定條件發生后以約定的價格把項目資產轉移給政府。通過期權合同,項目風險轉移給了政府。

二是名義持股人。在一些PPP項目中,私人投資方僅僅是名義股東,只擁有經營權,不擁有產品定價權、收益權、資產處置權等其他權益。在這種情況下,風險主要由政府承擔。

三是在PPP項目中,政府通過最低收益擔保、匯率波動擔保等擔保合同在事后承擔風險,但事前的產權安排把所有權分配給了社會資本。

(二)PPP稅收應當堅持實質重于形式的原則

在產權安排和風險分配背離的背景下,稅收政策應當堅持實質重于形式的原則,PPP稅收政策應當立足于風險分配所決定的經濟實質和交易性質。在操作層面,應當關注以下幾個方面:

一是在PPP項目中,如果風險從公共部門向私人部門轉移的很少,那么政府在本質上是向私人部門融資,而不是私人部門在投資,政府才是真正的投資主體,私人部門提供融資所得的稅收可以參照國債利息的稅收政策。

二是在主要風險由政府承擔的假設條件下,政府和私人部門之間的關系是簡單的服務購買而不是資產交易,稅務部門在稅收處理時應當把私人部門的設計成本和建設成本作為經營性支出。在主要風險共享的條件下,要進一步在量上區分資產交易和服務交易。

三是要分析各個主體承擔的風險是否超過了其“角色”所賦予的職能。以私人部門租賃公共設施的合同為例,如果租賃合同滿足以下幾個條件:運營商不能自由地把他的租賃權轉讓給別人;政府需要向運營商提供服務,這些服務已經超過了地主或者出租人在正常情況下所需要提供的服務范圍。滿足這幾個條件,運營商付費的稅收處理就不能參照租金所對應的稅收處理方式。

四是政府在給予PPP項目財政補貼時如果承擔了風險,那么財政補貼本質就不同于政府給予私人產品的財政補貼,其稅收處理也應當區別對待。

[1]余暉,秦虹.公私合作制的中國試驗〔M〕.上海:上海人民出版社,2005.

[2](美)弗里曼.合作治理與新行政法〔M〕.北京:商務印書館,2010.

[3]沈榮華.地方治理中的核心行動者〔J〕.學習與探索,2013(12).

[4]Paul A.Grout,Silvia Sonderegger.Simple mon?ey-based tests for choosing between private and public delivery:a discussion of the issues〔J〕.Review of In?dustrial Organization,2006(04).

[5]R.A.W.Rhodes.The New Governance:Gov?erning without Governmen〔tJ〕.Political Studies,2006(05).

◇作者信息:泰州學院經濟與管理學院,教授,注冊會計師泰州學院經濟與管理學院,博士

◇責任編輯:張力恒

◇責任校對:張力恒

F810.422

A

1004-6070(2017)07-0021-04

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40