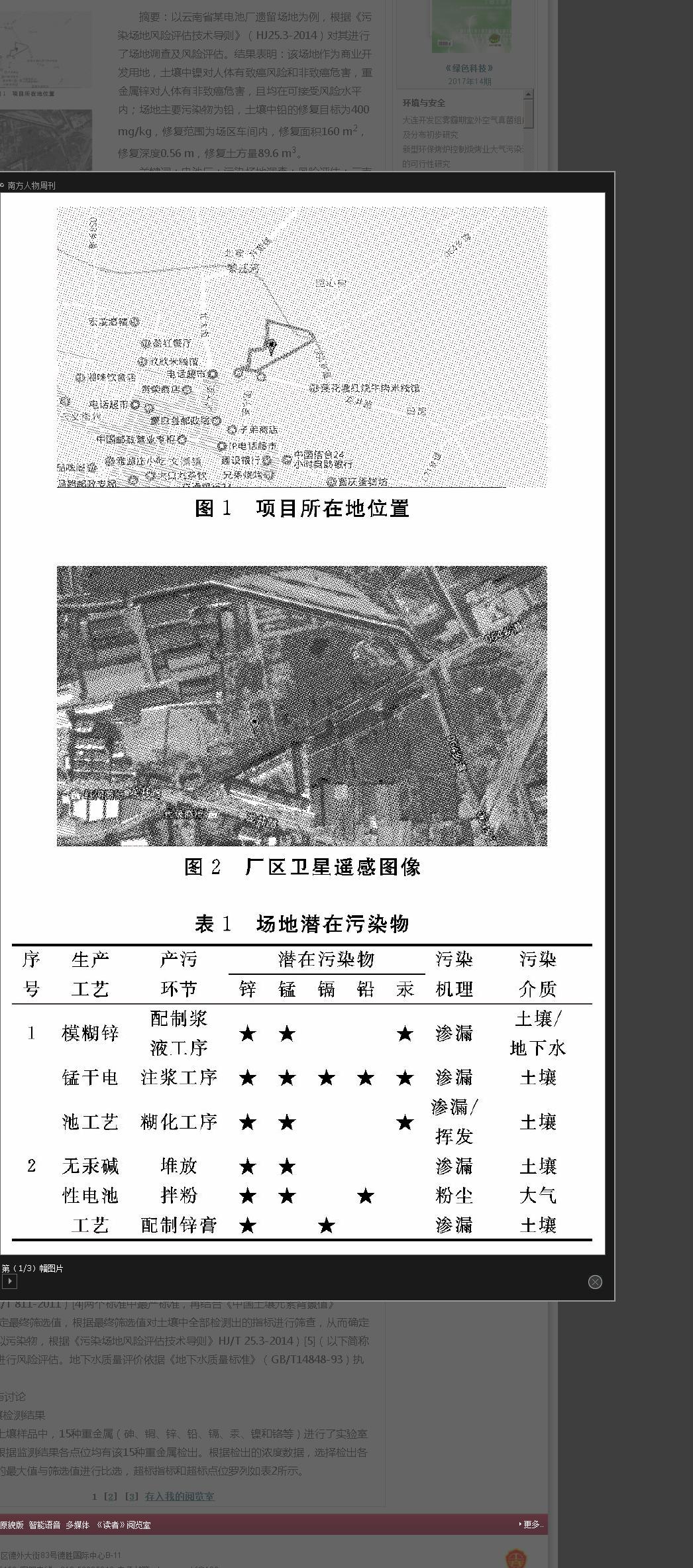

我國勞動力流動對投資影響的實證分析

2017-08-22 02:20:14孔德軍

商業(yè)經(jīng)濟研究 2017年15期

關(guān)鍵詞:投資

孔德軍

中圖分類號:F830 文獻(xiàn)標(biāo)識碼:A

內(nèi)容摘要:傳統(tǒng)的經(jīng)濟增長理論曾預(yù)測區(qū)域間勞動力流動將會加速不同區(qū)域間的收入趨同。但是,與這些預(yù)測相反的是,到目前為止,國內(nèi)實證研究還未發(fā)現(xiàn)勞動力流動與區(qū)域收入趨同之間存在正向關(guān)系。為了驗證勞動力流動與投資之間的關(guān)系,本文采納固定效應(yīng)模型和動態(tài)面板(GMM)處理反饋效應(yīng)。

關(guān)鍵詞:勞動力流動 投資 FDI 固定效應(yīng)模型 GMM

引言

對于我國的經(jīng)濟轉(zhuǎn)型來說,勞動力流動及其對收入趨同產(chǎn)生的影響是非常重要的議題。我國正處在深刻的社會和經(jīng)濟變革當(dāng)中,也經(jīng)歷著大規(guī)模且快速的勞動力流動。總體來說,大部分理論研究都認(rèn)為區(qū)域間勞動力流動會降低區(qū)域間收入差異,加速區(qū)域間收入趨同。基本的爭論來自于新古典增長模型,該模型認(rèn)為勞動力流出增加了邊際勞動產(chǎn)出(例如工資),此外,人口增長率的提高也降低了目標(biāo)區(qū)域的邊際勞動報酬。但是,我國目前尚無實證研究來證實這些預(yù)測,而有些美國學(xué)者的研究顯示勞動力流動和趨同速度之間不存在關(guān)聯(lián),另外一些學(xué)者則持相反觀點。因此,有些學(xué)者開始質(zhì)疑這一理論,其研究認(rèn)為,勞動力流動會降低區(qū)域趨同速度,甚至?xí)偈蛊涑聪虬l(fā)展(增加區(qū)域差異)。這中間存在著一個有趣的爭論,即勞動力流出可能會抑制當(dāng)?shù)亟?jīng)濟投資。簡單回顧一下,從柯布·道格拉斯生產(chǎn)函數(shù)Y=KαL1-α開始,其中Y、K、L分別代表了產(chǎn)出、資本和勞動力。邊際勞動產(chǎn)出為,對K求導(dǎo)得到,結(jié)果為正。由此可見,邊際資本回報是增加的,可以預(yù)見隨著勞動力流出,投資將減少。本文旨在做一些初步研究來驗證勞動力與投資之間是否存在一定關(guān)系。

背景與文獻(xiàn)回顧

勞動力流動對收入趨同有著不同的影響。普遍認(rèn)同的觀點是他們之間存在正向影響,其中包括增加流出區(qū)域的邊際勞動產(chǎn)出以及增加流入地區(qū)的人口增長率(Braun,1993;Barro and Sala-i-Martin,1995)。中國學(xué)者提出了兩種勞動力流出促使收入趨同的機制:低收入勞動力從欠發(fā)達(dá)地區(qū)流向發(fā)達(dá)地區(qū),這些勞動力將部分收入轉(zhuǎn)回到自己家所在區(qū)域(Wang and Fan,2004)。而持懷疑態(tài)度的研究者們則認(rèn)為,勞動力的損失將會抑制投資,從而降低了趨同速度(Rappaport,2005)。相反,資本為了更高的回報則會追隨著大規(guī)模的勞動力遷移(Williamson,1996)。徐和李(2008)則使用了一個規(guī)模回報遞增生產(chǎn)函數(shù)來驗證勞動力和資本流出將會增加區(qū)域差異,他們同時使用了計量經(jīng)濟學(xué)分析法來支持這一觀點。

但是目前幾乎沒有學(xué)者進(jìn)行實證研究來驗證投資于勞動力流動之間的關(guān)系。

實證模型

本文的貢獻(xiàn)之一是計算了我國城市水平上的勞動力流動,將其用來衡量勞動力的移動速度。假設(shè)Mit包括i城市在t期間所有的雇主、自主創(chuàng)業(yè)者以及無工作人員,Nit代表i城市的總?cè)丝冢琯i,t代表其自然人口增長率,那么,i城市在t期間的勞動力流動則為△mi,t=Mi,t-Mi,t-1-Ni,t·gi,t。換言之,i城市在這一年的勞動力流動就是參與經(jīng)濟活動的人口(工作者和找工作者)與當(dāng)?shù)匦陆尤氲膭趧恿θ藬?shù)之間的差值。有關(guān)勞動力流動和投資的另一個問題就是兩者間的反饋效應(yīng)。增加的投資會吸引勞動力,而勞動力增加又會提高資本回報率,從而吸引投資,因此就會出現(xiàn)內(nèi)生性問題。本文采用了幾種措施來處理這一問題:首先,用城市的FDI替代其總投資作為因變量。由于FDI更容易受到利潤和資本回報的吸引,因此可以假設(shè),與占總投資比例很大的政府導(dǎo)向投資相比,F(xiàn)DI對邊際資本產(chǎn)出的變化更加敏感。此外,F(xiàn)DI體量相對較小,僅占投資的6%左右,因此它所帶來的反饋效應(yīng)在規(guī)模上不會太大。其次,使用固定效應(yīng)模型估算三年的城市級別面板,以便控制無法觀察到的靜態(tài)因素。最后,運用兩種方法進(jìn)行估算。對于固定效應(yīng)模型,用滯后一年的勞動力流動替代本年的勞動力流動。

如果勞動力流出對投資產(chǎn)生抑制作用的話,上一年的勞動力流出將會或多或少地影響本年度的投資決定。該回歸法至少能了解滯后的勞動力流動如何影響當(dāng)前的FDI。而對于動態(tài)面板,使用更高階的滯后勞動力流動替代當(dāng)前的勞動力流動。與固定效應(yīng)模型相對,動態(tài)模板對于假設(shè)要求不高,而且能更準(zhǔn)確地估計勞動力流動對同期投資產(chǎn)生的影響。表1給出了2005-2007年面板數(shù)據(jù)描述性統(tǒng)計。

所使用的固定效益模型是Fdi=β0t+β1MOBit+γ+ci+eit,其中i從1到285,代表城市;t從1到3,代表時間趨勢;MOB是相關(guān)變量,代表勞動力流動;是變量,對影響投資決策城市的其他特征進(jìn)行控制。這些指標(biāo)均來自于中國縣級市投資環(huán)境評價體系,每項都是一個二級分項指數(shù)。以下給出詳細(xì)的控制變量:CELL—每年的手機用戶量;COLLEGE—正規(guī)大學(xué)生(數(shù)量);GDPGR—該城市GDP增長率;GDPP—人均GDP(%);INDPR—二產(chǎn)業(yè)從業(yè)人員所占比例;INDVALUE—工業(yè)總產(chǎn)值;JUNK—工業(yè)固體廢物的綜合利用率(%);LOAN—年末金融機構(gòu)所提供的貸款余額;POPU—人口;ROAD—城市道路長度;SAVE—年末城鄉(xiāng)居民儲蓄存款余額;WATER—城市生活污水處理率(%);WEB—網(wǎng)絡(luò)用戶(家庭);WAGE—人均工資。最后,ci代表i城市的固定效應(yīng),eit為隨機誤差項。

結(jié)果分析

如表2所示,在回歸(1)中,F(xiàn)DI固定效應(yīng)模型對同期勞動力流動進(jìn)行回歸;在回歸(2)中,使用滯后一年的勞動力流動替代同期勞動力流動;而回歸(3)增加了一個時間趨勢項,采納的估算方法是使用截面權(quán)重的最小二乘法。二者的標(biāo)準(zhǔn)差用白色橫截面異方差性-自相關(guān)穩(wěn)健方差矩陣計算得到。很明顯,回歸(1)中的勞動力流動系數(shù)(MOB)為正,規(guī)模相對較大,很可能是因為FDI的反饋效應(yīng)會侵犯到參數(shù),從而使得系數(shù)受到偏見。對于回歸(2),MOB規(guī)模大幅度縮減,從52.59降低到5.704,但重要性不減。95%的置信區(qū)間從(25.503,79.669)減到(2.929,8.480)。回歸(1)和回歸(2)中的系數(shù)都不是很大。樣本均值為6.607時,基于回歸(1)估計的勞動力流動對FDI投資的影響為347.436,僅占FDI平均值的0.98%。但是,如果加上時間趨勢,效應(yīng)規(guī)模將從5.7增加到19.4,而統(tǒng)計特性保持穩(wěn)定。回歸中所使用的控制變量大體上類似于中國縣級市投資環(huán)境評價指數(shù)。但是,大學(xué)生人口參數(shù)(COLLEGE)和城市生活污水處理率(WATER)看起來有些不可思議。

固定效應(yīng)模型假設(shè)了嚴(yán)格的外生性,這意味著對于所有的t和s來說,E(Xit`uis)=0,它要求在任何年度勞動力流動和外商直接投資都是無關(guān)聯(lián)的。這一假設(shè)比E(Xit`uit)=0強勢得多,在這種情況下很可能會受到觸犯。因而,在上一年的投資肯定會影響當(dāng)年勞動力流動的情況下,使用固定效應(yīng)模型進(jìn)行估計,結(jié)果將無法保證一致。因此,必須要找到能夠克服X和u之間序列相關(guān)的方法。

對于動態(tài)面板來說,它不需要嚴(yán)格的外生性,而僅僅要求時序外生性,即:E(Xit`uis)=0,其中s>t,即未來的外商直接投資與過去的勞動力流動不相關(guān)。很明顯,勞動力流動無法參與未來的外商投資活動中,只要能控制住足夠滯后的勞動力流動和其他因素,過去的勞動力流動就不會對未來的投資活動產(chǎn)生影響。計量經(jīng)濟模型如下:△Fdi=β1△MOBit+γ+△eit,其中△表示一階差分,△MOBit由其第二階段滯后△Mobit-2△Mobit-2替代,由此可得E(Mobit-2-Mobit-3,eit-eit-1)=0。使用廣義矩量法對該方程進(jìn)行估算,通過二階段最小乘估計,可得到最優(yōu)加權(quán)矩陣,結(jié)果如表3所示。

從表3中可以看出,在勞動力流動對FDI影響方面,GMM的估計值要大得多,為正,比較重要。但是,除了手機使用、工業(yè)值、貸款和儲蓄,其他控制變量系數(shù)在重要性上會發(fā)生變化。這些變量中的大部分都會有預(yù)期跡象,但是其無法拋棄無效假設(shè)。

總之,不論是固定效應(yīng)模型還是GMM模型,兩者都提供了肯定的預(yù)測。因此,可以得出結(jié)論:勞動力流動肯定會影響投資。最有可能的解釋就是勞動力流入提高了資本回報,或者說,勞動力流出降低了資本回報,從而驅(qū)逐了投資。兩種機制可能都起到作用,勞動力負(fù)流動占據(jù)了大半樣本。

穩(wěn)健性檢驗/魯棒性檢驗

首先檢驗的是三年中至少有兩年的勞動力流動為負(fù)的樣本。之前預(yù)測過勞動力流出會抑制投資,該檢驗是為了驗證的確存在這樣的抑制作用。樣本尺寸減為480,其中83.315%的勞動力流動為負(fù)。結(jié)果保持相對穩(wěn)定(見表4),在魯棒性檢驗中,之前在回歸中得到的所有結(jié)論都仍然成立,僅僅在大小上小幅變化。因此,可以證實的一點是,勞動力流出確實會影響投資,至少在中國城市級別的數(shù)據(jù)上,這一影響要大于其它正面因素。

Rappaport(2005)的第二個預(yù)測是,如果勞動力流出地區(qū)的產(chǎn)出水平非常不穩(wěn)定的話,勞動力流失所帶來的抑制作用會更大。也就是說,平均產(chǎn)出越低,勞動力流出所引起的投資損失就越大。由于本文采用的是間接的識別策略,因而會引起小尺寸(small magnitude)問題,因此第二個預(yù)測無法在本文框架中進(jìn)行驗證,需要使用其它方法。

結(jié)論

本文利用中國縣市級的勞動力流動數(shù)據(jù),采納固定效應(yīng)模型和動態(tài)面板模型,檢驗勞動力流動對投資的影響。結(jié)果驗證了之前的預(yù)測,即由于邊際資本產(chǎn)量發(fā)生改變,勞動力流動必定會影響投資。巨大的勞動力流出減少了對當(dāng)?shù)亟?jīng)濟的投資,從而降低了趨同速度。這也解釋了現(xiàn)存的勞動力流動和收入趨同理論與實證結(jié)果沖突的原因。

猜你喜歡

智富時代(2016年12期)2016-12-01 13:49:00

職工法律天地·下半月(2016年9期)2016-11-30 10:17:58

時代金融(2016年27期)2016-11-25 17:16:21

辦公室業(yè)務(wù)(2016年9期)2016-11-23 09:38:58

商情(2016年39期)2016-11-21 08:42:53

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 23:15:30

大經(jīng)貿(mào)(2016年9期)2016-11-16 15:49:47

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02