青海省金融體系與技術創新的實證研究

2017-08-30 18:03:57

金融經濟 2017年14期

(中國社會科學院金融研究所,北京 100028)

青海省金融體系與技術創新的實證研究

趙建輝

(中國社會科學院金融研究所,北京 100028)

利用青海省1995年至2015年的數據,通過建立一個經典回歸模型,分析了青海省金融體系與技術創新之間的關系。從計量分析結論來看,回歸模型總體有效,經典文獻的研究結果符合青海省情。結論對于優化青海省金融結構,設計促進青海省戰略性新興產業發展的相關政策具有一定的指導意義。

回歸模型;金融體系;技術創新

2010年10月,國務院發布了《國務院關于加快培育和發展戰略性新興產業的決定》(國發[2010]32號),其中明確提出要求,要“強化科技創新,提升產業核心競爭力”,技術創新是戰略性新興產業發展的重要動力。從金融促進經濟發展的角度看,就是能夠通過促進技術創新來推動經濟增長,因此分析研究金融資源配置與技術創新之間的關系,對青海省制定金融支持戰略性新興產業發展的政策具有十分重要意義。

一、文獻綜述

古典政治經濟學家認為技術進步是抵消資本報酬率降低的主要力量,是阻止發生經濟增長停滯的主要手段。Schumpeter(1912)指出創新是現代經濟增長的核心;Freeman(1982)認為創新是新產品、新過程、新系統和新服務的第一次商業性應用,是具有市場價值的創新活動。金融體系對經濟增長和創新的影響是全方位的,體現在生產率、創新水平、R&D支出等,具有特定的甄別擇優功能,對于優化資源配置以及監督經營管理者具有重要作用,同時還能提供良好的激勵約束機制,從而對生產函數產生影響。

(一)金融促進技術進步

技術創新所需的高投入往往需要依賴融資支持,并且其失敗的高概率與未來收益的不確定性導致了投資者難以對一項研發項目做出有效的評估。因此,是否存在成熟的金融體系為可能失敗的研發項目進行融資支持往往影響技術創新的速度。SaintPaul(1992)分析了金融體系發展程度對技術選擇的影響,認為更為專業化以及先進的生產技術,其研發失敗風險以及獲利波動度往往也越大,而發達的金融體系可以降低技術選擇彈性,從而使得創新者更能專業化生產那些更為先進的技術;Allen&Gale(1994)對金融創新下的經濟激勵進行研究,認為金融創新改善了投資者可利用的風險轉移的機會,從而有利于促進研發投入。

(二)全要素生產率改進生產函數

全要素生產率是經濟增長經久不衰的引擎,由資源重新配置效率和微觀生產效率兩個部分組成。資源重新配置包括產業結構調整、升級,生產要素由生產率低的產業向生產率高的產業轉移;微觀生產效率包括管理和技術創新相關的因素。資源的優化配置是全要素生產率提高的重要渠道,但金融體系如果導致資源錯配將會嚴重影響長期經濟增長,并造成國家間發展的巨大差異。

Jeffrey(2000)認為具有較高資本配置效率的金融體系,能夠形成高資本回報率的行業繼續追加投資、低資本回報率的行業適時撤出資本的局面,從而有助于整個社會生產率水平的提高;Banerjee&Dufio(2005)、Bartelsmann(2008)、Hsieh&Klenow(2009)、Buera(2011)從理論和經驗上研究了貧困國家相對于發達國家的資源錯配,很大程度上解釋了這些國家與發達國家的TFP差異。國內近年的實證研究中,全要素生產率(TFP)是常被使用的指標,如蔡昉(2013)認為提高全要素生產率是提高勞動生產率,并為經濟增長提供持續動力的源泉。

(三)投資者激勵創新發展

投資者類型可能對創新產生影響。Boot&Thakor(1995)的研究表明,一個集中的全能銀行系統與一個商業銀行和投資銀行被明確監管在各自領域內運作的功能分離的金融系統相比,在動態上前者表現出較低的創新性,這為美國金融創新率高于歐洲大陸的金融創新率提供了一個解釋。Aghion(2013)認為更大的機構投資者所有權有助于創新,其原因在于機構投資人通過強有力的監督減少職業風險,從而提供創新激勵機制。

(四)企業規模影響創新活動

企業的創新活動是經濟增長的動力之一,但什么規模的企業具有更強的創新能力則存在爭議。“熊彼特假說”認為由于在規模經濟、風險分擔和融資渠道等方面擁有相對優勢,且研發活動需要持續的利潤支持,因此大企業(壟斷企業)比小企業有更強的創新能力;然而Arrow(1962)研究認為在特定的條件下,競爭性產業比壟斷產業能產生更多的研發激勵,企業壟斷地位可能會削弱其創新激勵;Aghion等(2005)經過研究發現市場競爭程度與創新活動之間存在倒U型關系,因為競爭會增加創新者的額外利潤,又會削弱落后者的創新激勵。盡管實證研究的結論也存在爭議,但如果依據企業規模影響創新呈現出先遞增后遞減的規律,中小企業通過并購等金融活動,一定程度上擴大企業規模,可能有利于創新。戰略新興產業中的新一代信息技術,高端裝備制造等行業多為大型企業,但生物、新材料等行業則主要集中了大量中小企業。在這個意義上,通過并購等金融活動,一定程度上做大做強此類企業,或有助于其技術進步。

二、實證研究

(一)模型、指標與數據處理

Levine(1997)的綜述性文獻對于金融因素與技術創新和經濟增長的關系作了經典描述,文獻中金融發展變量及其選擇方法對于本文的研究具有直接的借鑒作用,能夠促進創新的非金融性控制變量也基本一致。本文在實證研究中既關注了模型的需要,同時也考慮實際數據的可得性。

本文實證研究的一個重要方面是關于創新的度量問題,即技術進步指標的選取問題。不同學者的變量選取差異很大,但總的來說,無外乎如下兩個方面:一是從創新投入的視角來考察,例如R&D經費支出占銷售收入比例、與創新有關的培訓支出占人力資源總成本的比例、企業技術改造投資占固定資產凈值的比例、企業科技人員占全部員工的比例、企業科技人員報酬與員工平均報酬的比例等。二是從創新產出的視角來考察,例如專利申請數、專利擁有數、新批專利數量與R&D經費支出比例、新產品開發項目數、參加科技項目人員時間占全部勞動人員時間比例、新產品產值率、創新產品出口額占總出口比例、投資收益率的提高、人均勞動報酬增長率、技術轉讓收入占銷售收入比例等。

全要素生產率在計算方法上有一定的主觀性,尚無官方權威的統計來源,不同學者具體計算方法和數據選取的不同會造成研究結果的迥異。一些研究者偏向于使用較為客觀的數據指標來度量創新或技術進步,專利指標就是其中之—。Scherer(1965,1983)、Griliches&Hausman(1986)、Acts&Audretsch(1989)等認為專利是衡量技術創新的有效指標。Griliches(1990,1991)指出沒有別的指標能夠像專利一樣提供如此多的信息,如數據質量、可獲得性及技術細節。本文也采用專利作為技術進步的指標。

本文采用經典回歸模型:G(j)=α+βF(i)+γX+ε。

式中G為經濟變量,F為金融發展變量,X為影響經濟變量的其他因素,即控制變量。

因變量主要考慮代表技術創新的指標,選擇專利授權(ZLSQ)和專利受理(ZLSL)兩個變量。

自變量選取金融發展相關指標:一是金融中介方面的指標,借鑒Levine(1997)研究,選擇金融深化指標,該指標為貨幣供應量與國內生產總值的比重,即Finance=M2/GDP,以及信貸深度指標,該指標為貸款與國內生產總值的比重,即Bank=DK/GDP;二是金融市場方面的指標,選擇資本市場規模指標,該指標為上市公司市值與GDP的比重,即Stock=SSGSSZ/GDP,以及資本市場流動性指標,該指標為股票成交額與GDP的比重,即Liquid=GPCJE/GDP。

控制變量主要考慮與技術創新相關的非金融指標。一是經濟增長方面的指標,一般認為經濟越繁榮,相應的創新活動越活躍,使用國內生產總值,即GDP和工業增加值(GYZJZ)兩個指標。二是教育方面的指標,一般認為教育水平越發達,相應的技術創新能力越強,選取高等學校畢業人數(GDXXBY)作為教育水平的指標。

數據來源為Wind數據庫和青海省歷年統計年鑒,時間區間為1995-2015年度。為統一量綱以及更好地分析各變量動態變化間的相互影響,所有的變量全部計算缺口,具體方法為原序列進行HP濾波計算趨勢值,再計算缺口。

缺口值=(原序列-原序列的HP濾波趨勢值)/原序列的HP濾波趨勢值。為統一標識,所有變量的缺口值記為原序列名后加gap。進入回歸模型的所有變量分別為:

因變量(科技變量):專利授權缺口ZLSQGAP,專利受理缺口ZLSLGAP。

自變量(金融變量):金融深度缺口FINANCEGAP,信貸深度缺口BANKGAP,資本市場規模缺口STOCKGAP,資本市場流動性缺口LIQUIDGAP。

控制變量(其他變量):生產總值缺口GDPGAP,工業增加值缺口GYZJZGAP,高等學校畢業生人數缺口GDXXBYGAP。

(二)平穩性檢驗

采用ADF單位根檢驗,有關變量的檢驗結果見表1,變量是平穩的,可直接進行回歸分析。

(三)回歸分析的結果

1. 對專利授權的回歸

專利授權為實際官方認可的實際專利數據,其代表技術創新的作用更強。本文先以專利授權作為因變量進行回歸分析。ADF檢驗顯示所有序列均為平穩序列,因此可以直接進行回歸分析,回歸結果見表2。

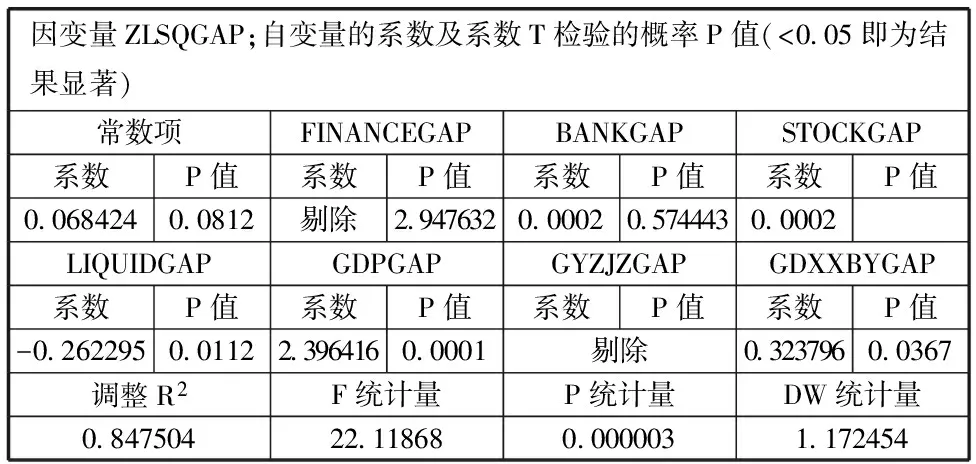

表2 專利授權與五個金融供給變量的回歸結果

2.對專利受理的回歸

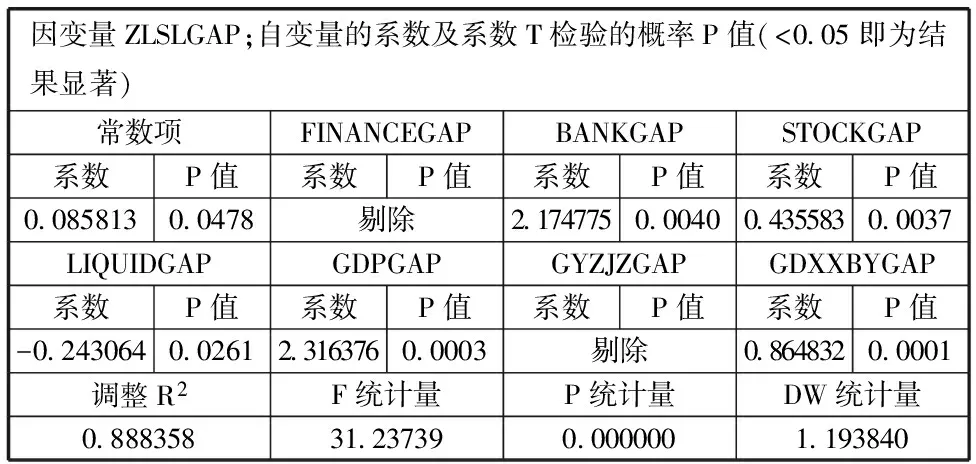

建立一個專利受理為因變量的回歸模型,并對部分可能存在自相關的自變量進行剔除檢驗,最終形成專利受理與金融指標和控制指標的計量模型,見表3。全部回歸系數均顯著,模型效果較好。

表3 專利受理與五個金融供給變量的回歸結果

三、結論

本文中專利、金融發展指標、經濟指標缺口的各時間序列指標經檢驗顯示均為平穩序列。經過剔除變量檢驗后,自變量包含信貸深度、資本市場規模、資本市場流動性、生產總值、高等學校畢業生數。回歸模型中各變量的系數均顯著,回歸模型的總體檢驗效果較好,反映出回歸模型總體有效。從經濟解釋來看:

第一,無論是專利受理抑或是專利授權作為因變量,控制變量經濟增長缺口和高等畢業生缺口指標系數均為正,顯示青海省經濟規模與創新總量正相關,高校畢業生為代表的教育水平亦與科技水平正相關,符合基本的預期。

第二,信貸深度和資本市場規模深度的系數均為正,顯示青海省金融發展程度與創新發展的程度是正相關的,通過大力發展金融業有利于促進科技進步。

第三,模型中資本市場的流動性與科技創新水平負相關,說明過度的交易不利于創新的發展。這與Levine(1997)的過度流動性(股權交易的頻繁)可能使得股東對公司經理人的監督力下降、從而降低經理人創新的沖動的研究結果基本一致。

第四,相比專利授權,專利受理作為因變量的模型,其R平方檢驗值更高,反應專利受理能夠更好的代表創新。

對于青海省戰略性新興產業,鑒于當前并無有效統計數據的支撐,因此本文用替代數據進行實證研究。戰略性新興產業作為國民經濟中具有引領作用、科技含量較高的產業部門,尤其需要金融體系的支持,本文實證研究顯示的金融體系對于技術進步具有重要作用的結論,結論適用于戰略新興產業。

[1] 劉志陽,施祖留.我國戰略新興產業自主創新問題與對策研究[J].福建論壇:人文社會科學版,2010(8):10-16.

[2] 陳文俊,賀正楚,吳艷.基于R&D指標的先導性戰略新興產業發現研究[J].財經理論與實踐,2013,34(1):107-111.

[3] 劉降斌,李艷梅.區域科技型中小企業自主創新金融支持體系研究—基于面板數據單位根和協整的分析[J].金融研究,2008(12):193-206.

[4] 郭玉清.資本積累、技術變遷與總量生產函數—基于中國1980-2005年經驗數據的分析[J].南開經濟研究,2006(3):79-89.

[5] 楊林,馬順.促進戰略新興產業發展的財政政策研究[J].山東社會科學,2012(2):146-149.

[6] 蔡昉.中國經濟增長如何轉向全要素生產率驅動型[J].中國社會科學,2013(1):56-71.

[7] Ross Levine. Finance Development and Economic Growth:View Sand Agenda,Journal of Economic Literature,1997,35:688-726.

[8] Banerjee,Abhijit V.,and Esther Duflo,2005,Growth Theory through the Lens of Development Economics,In Handbook of Economic Growth,Vol.1A,ed,Philippe Aghion and Steven N.Durlauf,473-552,Amsterdam:Elsevier B.V.

[9] Hsieh,Chang-Tai,and Peter J.Klenow,2009,Misallocation and Manufacturing TFP in China and India,Quarterly Journal of Economics,Vol.124:1403-1448.

[10] Buera,Francisco J.,Joseph Kaboski,and Yongseok Shin,2011,Finance and Development:A Tale of Two Sectors,American Economic Review,forthcoming.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19