論輔助生產費用的歸集程序及其對分配的影響

2017-08-30 18:03:57

金融經濟 2017年14期

(鄭州升達經貿管理學院會計系,河南 鄭州 451191)

論輔助生產費用的歸集程序及其對分配的影響

郭相英

(鄭州升達經貿管理學院會計系,河南 鄭州 451191)

輔助生產費用的歸集與分配是《成本會計》中很重要也是最具特色的一部分內容,其中輔助生產費用的歸集是進行輔助生產費用分配的基礎,不同的歸集程序,會使得后續分配的會計處理也不相同。關于輔助生產費用分配的討論有很多,但很少有人提及輔助生產費用的歸集及其對會計處理的影響,故筆者期望通過對輔助生產費用兩種歸集程序的比較分析,進一步提高輔助生產費用分配計算的準確性以及分配會計處理的可靠性。

輔助生產費用;歸集程序;分配

基本生產過程中產品成本以及期間費用計算的準確與否直接受到輔助生產費用分配的影響,而輔助生產費用分配的計算以及會計處理又以輔助生產費用的歸集為基礎,故輔助生產費用的歸集就顯得尤為重要。那么,究竟什么是輔助生產費用,什么又是輔助生產呢?

一、輔助生產的概念和分類

(一)輔助生產的概念

輔助生產指的是為企業的基本生產車間、行政管理部門以及銷售機構等單位服務所生產的產品或提供的勞務。輔助生產生產的產品或者提供的勞務的主要目的是為了服務于企業內部,一般不對外出售,但數量如果有剩余,有需求者,也可以對外出售。

(二)輔助生產的分類

輔助生產按照該輔助生產車間是生產產品還是提供勞務通常可以做如下分類:

本文討論的重點是一車間一勞務的情況。

二、輔助生產費用的歸集程序

輔助生產的過程與基本生產的過程別無二樣,都需要耗費與生產相關的材料、燃料、動力、職工薪酬、折舊等各項要素費用。對各項要素費用的耗費過程即是輔助生產費用的產生。按照與生產工藝的關系,輔助生產費用也可以分為直接生產費用和間接生產費用,那么這些直接生產費用和間接生產費用發生之后應該如何歸集呢?具體而言應該計入哪個賬戶呢?輔助生產成本明細賬又應該如何列示呢?通常,輔助生產費用的歸集有以下兩種程序。

(一)輔助生產車間設置“制造費用”賬戶

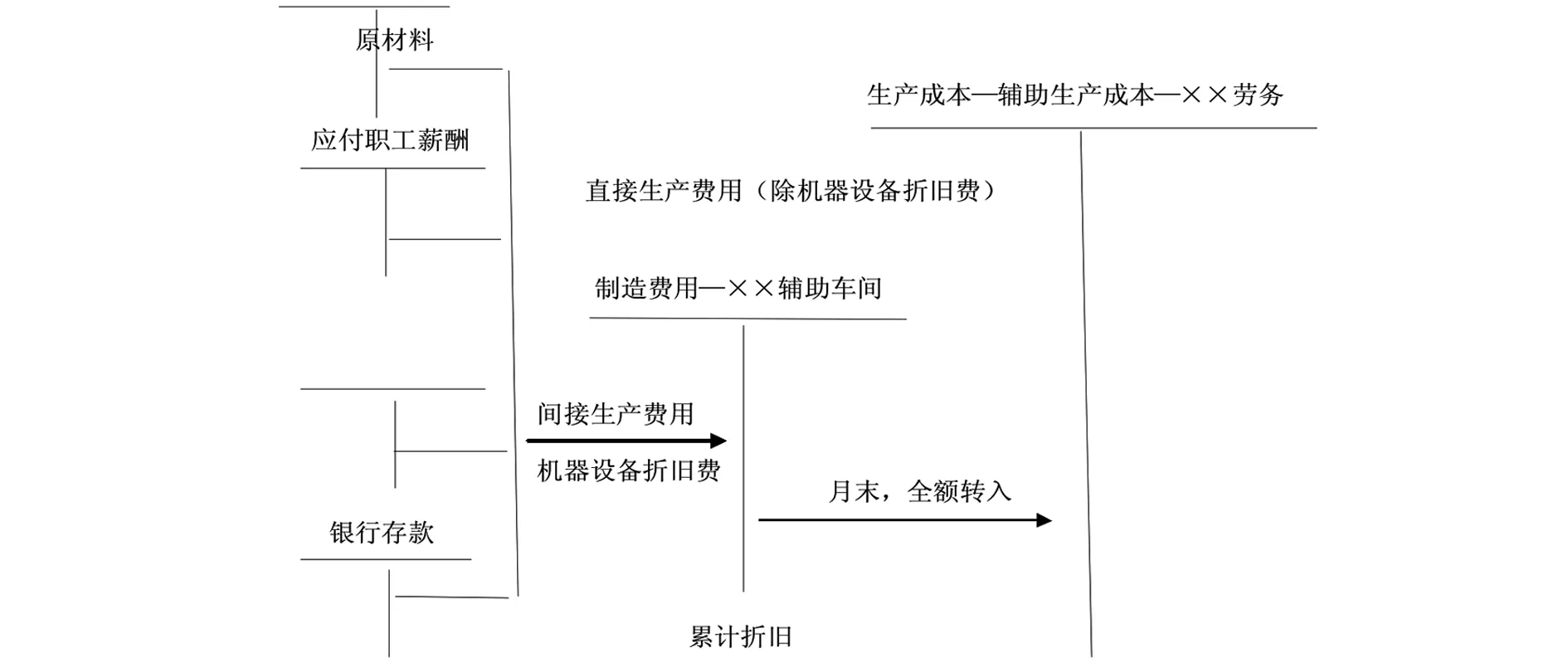

如果某輔助生產車間規模較大,發生的輔助生產費用較多,提供的勞務偶爾對外出售,該輔助生產車間應該設置“制造費用”賬戶。此時,發生的直接生產費用(除機器設備的折舊費)直接計入“生產成本—輔助生產成本—××勞務”的借方,發生的間接生產費用以及機器設備的折舊費計入“制造費用—××輔助生產車間”的借方。月末,再將該輔助生產車間本月歸集到的制造費用總額從“制造費用—××輔助生產車間”的貸方轉入“生產成本—輔助生產成本—××勞務”的借方。具體如圖1所示:

圖1

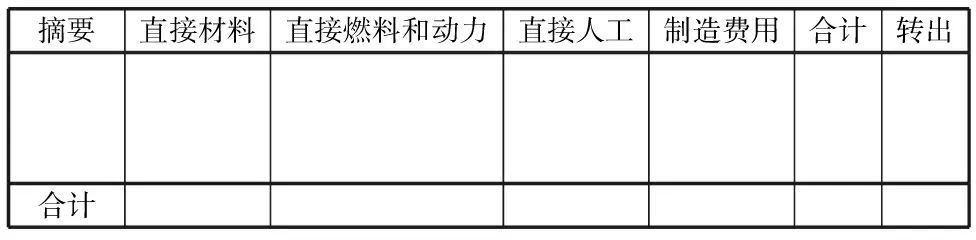

采用上述輔助生產費用歸集程序,輔助生產成本明細賬的格式與基本生產成本明細賬格式基本一樣,都是以成本項目列示,具體如下表:

表1 輔助生產成本明細賬

(二)輔助生產車間不設置“制造費用”賬戶

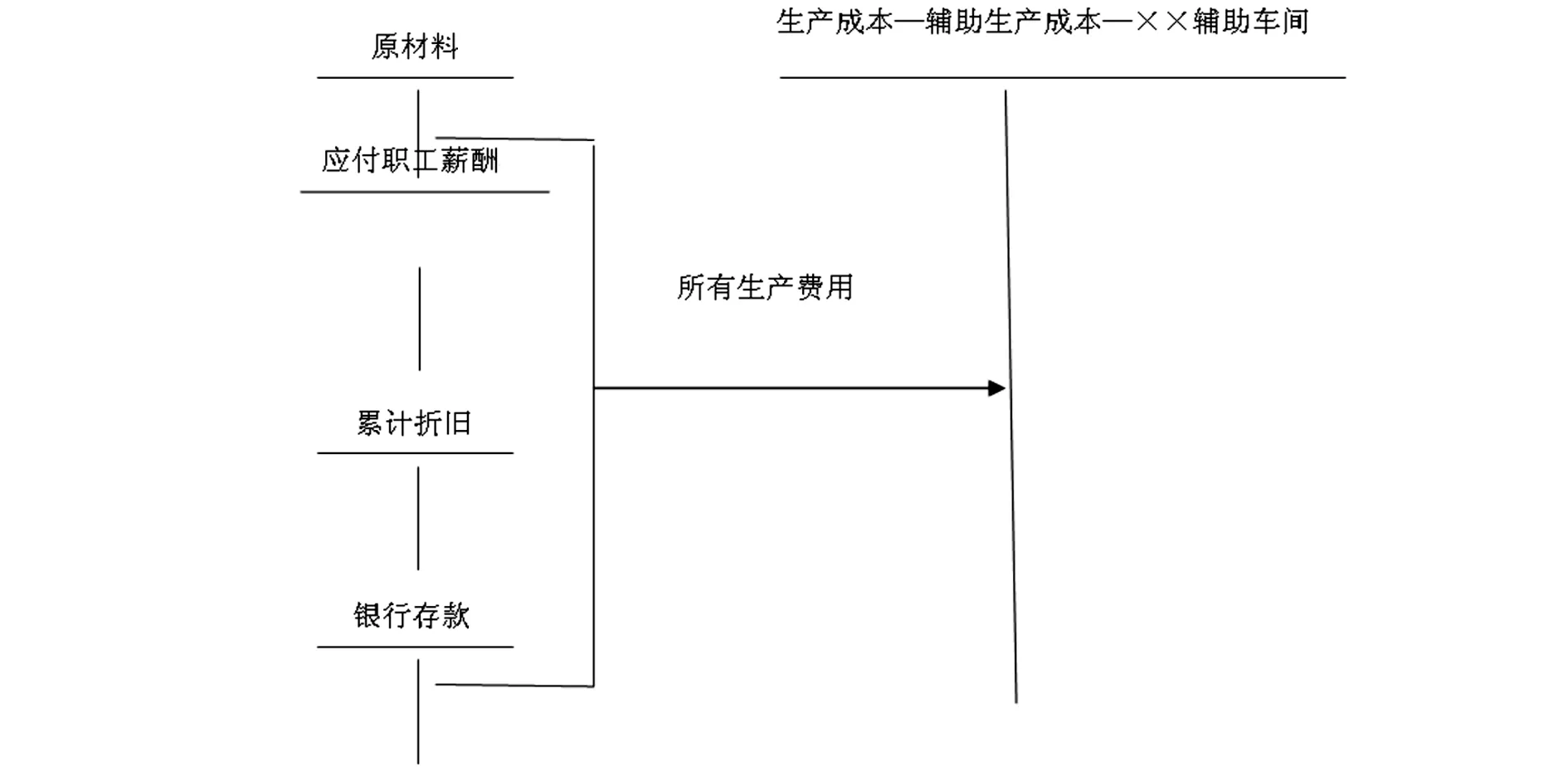

對于規模較小的輔助生產車間,發生的輔助生產費用較少,提供的勞務又不對外出售,為了簡化核算,輔助生產車間可以不再設置“制造費用”賬戶。這種情況下,該輔助生產車間無論是發生直接生產費用還是發生間接生產費用,都要計入“生產成本—輔助生產成本— 輔助車間”。 具體如圖2所示:

圖2

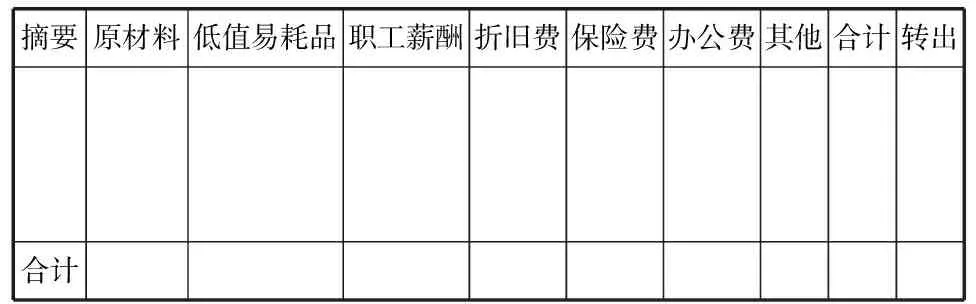

采用上述輔助生產費用歸集程序,輔助生產成本明細賬的格式與制造費用明細賬格式基本一樣,主要以要素費用列示,具體如下表:

表2 輔助生產成本明細賬

(三)兩種歸集程序的區別

通過上面的分析可知,輔助生產費用的兩種歸集程序的區別主要有以下兩點:

1.第一種歸集程序輔助生產車間設置了“制造費用”賬戶,第二種歸集程序沒有設置。盡管二者都需要設置“生產成本—輔助生產成本”賬戶,但其三級明細不一樣,第一種歸集程序的三級明細按照“勞務名稱”開設,而后者的三級明細按照“輔助生產車間”開設。

2.兩種歸集程序下輔助生產成本明細賬的格式不同。第一種歸集程序下的輔助生產成本明細賬按照成本項目列示,而后者的輔助生產成本明細賬按照要素費用列示。

三、不同歸集程序對于分配會計處理的影響

采用的歸集程序不同,后續必然會影響到分配的會計處理。具體而言,以交互分配法為例,主要影響到的是“交互分配”這個環節的會計處理,如果采用的是第一種歸集程序,交互分配時借方通常是“制造費用—××輔助生產車間”,而貸方是“生產成本—輔助生產成本—××勞務”;如果采用的是第二種歸集程序,交互分配時不管是借方還是貸方都是“生產成本—輔助生產成本—××輔助生產車間”。現舉例如下:

【例1】升達公司有供水和運輸兩個輔助生產車間,主要為升達公司基本生產車間、行政管理部門以及銷售機構服務,各輔助生產車間提供勞務數量如下表所示:

表3

1.假定供水車間和運輸車間規模都較小,均沒有設置“制造費用” 賬戶,根據兩個輔助生產車間的“輔助生產成本”明細賬歸集的資料,供水車間本月歸集的待分配費用60000元,運輸車間本月歸集的待分配費用12000元,采用交互分配法分配輔助生產費用。

(1)交互分配

水費的交互分配率=60000÷30000=2(元/立方米)

運費的交互分配率=12000÷12000=1(元/公里)

供水車間應該分配的運費=2000×1=2000(元)

運輸車間應該分配的水費=3000×2=6000(元)

借:生產成本—基本生產成本—供水車間 2000

—運輸車間 6000

貸:生產成本—基本生產成本—供水車間 6000

—運輸車間 2000

(2)對外分配

供水車間對外分配的費用=60000+2000-6000=56000(元)

運輸車間對外分配的費用=12000-2000+6000=16000(元)

水費的對外分配率=56000÷(30000-3000)=2.0741(元/立方米)

運費的對外分配率=16000÷(12000-2000)=1.6(元/公里)

基本生產車間應該分配的水費=20000×2.0741=41482(元)

基本生產車間應該分配的運費=8000×1.6=12800(元)

行政管理部門應該分配的水費=2000×2.0741=4148.2(元)

行政管理部門應該分配的運費=400×1.6=640(元)

銷售機構應該分配的水費=56000-41482-4148.2=10369.8(元)

銷售機構應該分配的運費=1600×1.6=2560(元)

借: 制造費用—基本生產車間 54282

管理費用 4788.2

銷售費用 12928.8

貸:生產成本—基本生產成本—供水車間 56000

—運輸車間 16000

2. 假定供水車間和運輸車間規模都相對較大,均需要設置“制造費用” 賬戶,根據兩個輔助生產車間的“輔助生產成本”明細賬歸集的資料,供水車間本月歸集的待分配費用60000元,運輸車間本月歸集的待分配費用12000元,采用交互分配法分配輔助生產費用。

交互分配和對外分配的計算完全同上,但對應的會計處理不同。具體如下:

借:制造費用—供水車間 2000

—運輸車間 6000

貸:生產成本—基本生產成本—供水 6000

—運輸 2000

借: 制造費用—基本生產車間 54282

管理費用 4788.2

銷售費用 12928.8

貸:生產成本—基本生產成本—供水 56000

—運輸 16000

通過上例可以看出,不同的輔助生產費用歸集程序直接影響到了輔助生產費用分配的會計處理,而交互分配的會計處理尤其明顯,究竟是借記“制造費用”還是“生產成本—輔助生產成本”,關鍵在于在歸集輔助生產費用時該輔助生產車間是否設置了“制造費用”賬戶。另外,無論是交互分配還是對外分配,貸方的三級明細究竟是按車間名稱開設還是按勞務名稱,也是取決于前期的歸集程序。所以,企業必須根據自身的實際情況選擇合適的輔助生產費用歸集程序,只有這樣才能為后續分配的準確性打下基礎。

[1] 于富生,黎來芳,張敏.成本會計學[M].北京:中國人民大學出版社,2015.

[2] 楊洛新,歐陽歆,陳秀芳.成本會計學[M].北京:北京大學出版社,2012.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

人大建設(2019年12期)2019-05-21 02:55:44

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環球時報(2017-03-30)2017-03-30 06:44:45

中國衛生(2015年3期)2015-11-19 02:53:32