基于收益管理的企業多項目治理機制

2017-09-03 10:11:02白思俊

上海管理科學 2017年4期

王 林, 白思俊, 宋 潔

(西北工業大學 管理學院,西安 710072)

基于收益管理的企業多項目治理機制

王 林, 白思俊, 宋 潔

(西北工業大學 管理學院,西安 710072)

針對企業多項目實施的動態環境,以組織層面的戰略實現為創新視角,識別企業項目治理的內涵與層次,并將收益管理與企業多項目管理的生命周期集成,從項目組合與項目群兩個層面提出戰略與項目目標的銜接機制與項目實施收益的動態監控機制。該研究在一定程度上拓寬了項目管理理論范圍,明晰了項目組合與項目群的戰略角色,為有效實現戰略的落地實施、最大化實現企業價值提供借鑒。

項目治理; 收益管理; 項目組合; 項目群

項目是戰略實施的載體,面對激烈的市場競爭,如何提升項目投資的有效性和效率性、最大化實現戰略價值,是企業需要關注的重要問題。然而,目前的項目管理理論與實踐仍以傳統單項目管理的邏輯為主導,即項目經理以既定項目計劃(進度、預算、質量等)的完成為主要目標去爭奪資源,而忽略企業的整體利益以及項目實施過程的動態性。有關研究指出,盡管大部分企業意識到項目的戰略角色,但是缺乏相應的措施保障項目成果對企業戰略的貢獻[1],約有65%的工業大型項目群無法實現戰略目標[2]。除了前期評價過程欠妥外,重要原因之一就是企業在這些項目執行過程中變得沒有戰略價值或者缺乏支撐條件,造成資源的巨大浪費。

基于上述背景,本文以項目與企業戰略的動態匹配為視角,將收益管理與企業多項目管理的生命周期相結合,明確各管理層次的治理職能與決策機制,構建多項目治理的集成框架,以期為項目管理者跳出靜止、孤立的單項目管理思維,重視多項目的整體收益與戰略價值,以及有效應對不斷變化的實施環境提供探索性的指導。

1 企業項目治理的內涵與層次

1.1 企業項目治理的內涵

項目治理(Project Governance)是公司治理(Corporate Governance)在項目管理領域的延伸。國內外有關項目治理的研究起步不久,尚未形成統一的概念與模式。PMI[3]指出項目治理是指導項目實施、確保項目能夠實現利益相關者期望的綜合、連續型方法;Müller[4]定義項目治理為能夠促進項目為企業戰略服務,并實現公司本身及其內外部利益相關者利益的一系列價值體系、職責、程序和政策;Turner[5]則認為,項目治理是一種利益相關方的治理機制,它提供了可以設定項目目標的結構,并確定實現目標和監控績效所需的手段。雖然研究重點各不相同,但是他們均強調項目治理是企業層面對項目的管理,各項目并非相互孤立,而是共同創造企業價值的主體。在明確項目參與方與其他利益相關者的責、權、利關系的基礎上,以下兩項職能構成了企業內部多項目治理的主要內涵:

(1) 明確項目目標與企業戰略的銜接機制。項目目標是企業戰略在項目執行過程中的有效映射,也是項目成功的判定標準。隨著項目管理從運營層面向企業價值層面轉移,項目目標也從最初的重視“進度、費用、質量”構成的績效類指標發展為重視利益相關者滿意的收益型指標。如何確保項目目標與企業戰略的協同一致,從而引導管理者做出正確的決策,是項目治理所需關注的首要問題。

(2) 動態監控項目對戰略價值的實現情況。項目實施過程當中存在著多層次的風險,并隨之產生相應的變更需求。與單項目管理盡量避免變更的要求不同,多項目治理需要應對動態性,它不僅僅關注于單一的項目計劃的改變,而且涉及其他眾多的利益相關者。因此,項目治理需要在制定項目的評價標準的同時,明確應對變更時各管理層次的職責與流程,確保在實施過程中項目與企業戰略的動態匹配。

1.2 企業多項目治理的層次

依照美國項目管理協會(Project Management Institute,PMI)的多項目管理標準,企業多項目管理通常分為項目組合與項目群兩個層次,它們共同構成了從企業戰略到單項目管理的銜接環節。項目組合層面針對的是項目管理的有效性(Effectiveness)問題,即如何“確保實施的項目/項目群/子項目組合能夠支持企業戰略”;項目群層面則針對項目管理的效率性問題,即如何“協同管理一組相關的項目/子項目群/項目群活動,實現單項目管理無法實現的收益”[4]。與之相對應,企業多項目治理各層次的主要職責如下:

(1) 項目組合治理(Project Portfolio Governance)依據企業戰略定義、選擇、優化一組項目/項目群,在實施過程中識別環境的機會與風險,并實施變更(改變項目組合目標,調整項目組合部件的優先級,剔除/加入項目等)確保項目組合與企業戰略的動態匹配;

(2) 項目群治理(Program Governance)依據項目群的戰略目標,定義各組件之間的協同關系,管理項目群層次的風險與單項目成果的動態轉化,并通過階段性評審掌握項目群收益的實現情況,確保項目群實現符合利益相關者期望的集成收益。

2 基于收益管理的企業多項目治理框架

收益(benefit)一詞產生于20世紀80年代的IT項目管理領域,不同于通常所說的績效(Performance),它與企業戰略相關聯,是指由項目或項目群成果企業帶來的、能夠被利益相關者感知的可度量性改善[6]。收益的提出拓寬了項目管理工作者的決策視野,從傳統的只關注項目成果的完成情況轉變為從企業愿景出發、注重項目實施成果對利益相關者做出的貢獻[7];收益的可度量性則為戰略實現過程的控制提供評價依據,為項目治理的可操作性提供支撐。因此,有效的收益管理能夠為組織提供動態的戰略與項目目標的關聯框架,支持企業層層推進、將項目成果轉化為企業價值,與企業多項目治理具有目標和功能的一致性。諸多學者提出收益管理能夠提升項目治理的效益,從戰略角度降低項目失敗率[8-9]。構建基于收益管理的多項目治理框架因而具有可行性與必要性。

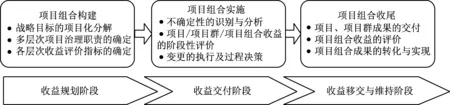

本文將收益管理與項目組合全生命周期集成,提出基于收益管理的企業多項目治理框架(見圖1)。由于項目組合處于多項目治理的最高層級,對于單項目、項目群的治理過程也包含在此框架中。收益規劃、收益交付、收益移交與維持三個階段分別同項目組合構建、項目組合實施與項目組合收尾過程相對應。收益規劃為項目組合部件的選擇與排序提供依據,在執行階段,收益指標能夠作為項目組合實施進展的中期評價指標,而在組合收尾階段,已實現的收益經過評價后交付給企業,并持續為企業創造價值。值得注意的是,對于項目組合來說,收益交付階段伴隨著收益的移交,因為在項目組合實施過程中,不斷地有項目或者項目群收尾并開始創造價值。

圖1 基于收益管理的企業多項目治理框架

本文將對項目組合構建及項目組合實施這兩個階段進行多層次的分析,明確如何通過收益的定義與評價支撐企業多項目治理決策。對于項目組合收尾階段的收益移交與維持,由于項目組合成果移交后,成果的轉化與收益實現持續的時間較長、且更多地涉及組織運營活動,不符合本文的研究范圍,因此暫不做詳細探究。

3 收益規劃:企業戰略與項目目標的銜接

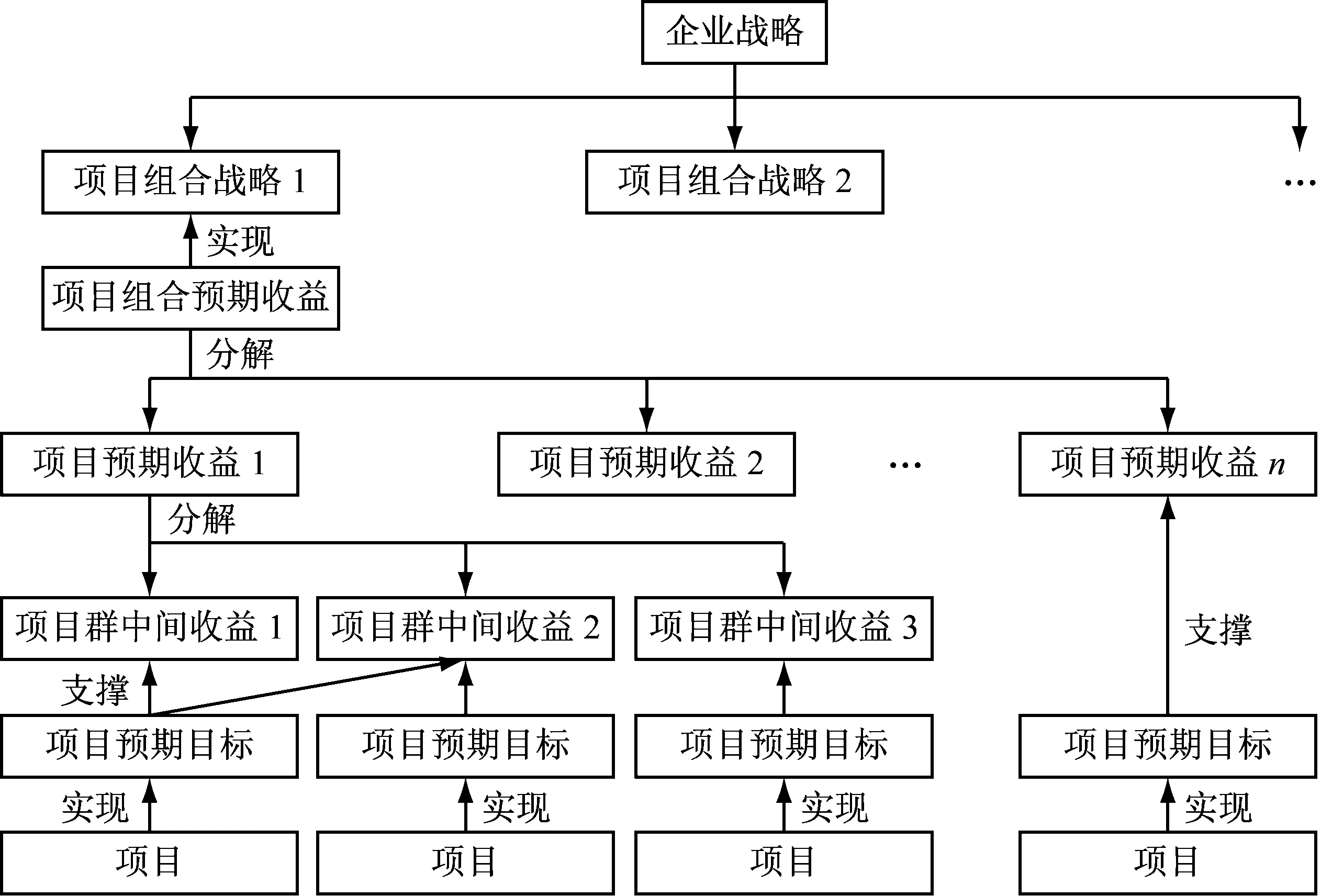

收益規劃階段的目的在于定義項目治理各層次所需取得的預期收益,并為其戰略實現效果的評價提供標準。如圖2所示,企業戰略首先通過項目化分解,轉化為可衡量的、有針對性的項目組合預期收益;再進行層層分解、構建收益地圖,明確收益之間的關聯與相對重要度;最后,依據預期收益評估備選項目、進行項目組合的選擇與排序,以連環拉動的模式確保項目與戰略的關聯性。而預期收益的評價指標同時也為下一階段項目組合的收益實現進度提供了監控標準。

圖2 基于收益的項目組合構建

(1) 收益的識別。為了將企業戰略與項目目標進行匹配,首先進行戰略的分解和相應的預期收益的界定[10]。其次,進行收益規劃圖(Benefits Mapping)的構建,即將預期收益分解為多個維度的子收益,對應每一項子收益,組建相應的項目或項目群予以實現。在規定子收益后,確定相應要求的企業變更(即項目/項目群的預期成果目標)。值得注意的是,收益的確定涉及多方利益相關者,除了企業的股東,供應商、顧客等其他類別的利益相關者都應當參與其中,在確定收益時明確利益相關者的權重,綜合考慮顧客、股東、供應商等多方意見。

(2) 備選項目的預期收益評估。能夠進入項目組合的備選項目必須在一定程度上支撐收益的實現,或者說是實現預期的企業變更。在關聯備選項目/項目群時,Carlos[11]提出并非所有的項目都能與構建出的收益地圖相匹配,如企業能力構建項目、風險規避項目、外部項目等常常需要界定其各自的收益評定標準,并將它們關聯到項目組合收益地圖上。此外,執行過程中的項目往往也需要進行預期收益的評估與企業收益地圖的關聯。無法關聯預期收益的項目、或者對收益的實現程度無法達標的項目將被篩選出項目組合,不予進一步討論。

(3) 項目選擇與優先級排序。由于企業資源的有限性,不可能支持所有的備選項目/項目群,因此除了必須要選擇的項目外,需要結合項目需求、戰略貢獻與資源存量,進行剩余項目的組合篩選與優先級排序。通常情況下,項目組合選擇需要滿足3個目標:一是最大化實現預期收益,即在各維度上的綜合預期收益最高;二是項目組合的平衡問題,如高風險、高回報的長期變革性項目與低風險、低回報的短期收益型項目如何進行均衡,給企業創造更高的價值;三是資源配置與企業戰略的一致性,Jeremy等[12]研究的戰略桶模型(Strategic Buckets)能依據收益優先級或戰略目標桶進行資源的預留與分配,保證企業戰略多個維度的支撐項目均能得到相應的資源。

4 收益交付:多項目的監控與過程決策

項目組合的收益交付涉及多個治理層次上的收益評價、績效控制與變更決策的過程。項目組合實施環境存在諸多不確定因素,如市場與技術環境的變化、企業戰略的調整、利益相關者需求的變化等,這些因素對項目組合造成了不可忽略的干擾,使實施結果偏離預期目標[13]。針對這樣動態的項目組合治理情境,各治理層次需要協同合作,保證信息的有效流通及利益相關者的開放式參與。在企業中,項目組合、項目群與單項目管理每一層次上的管理者均承擔著不同的職能,各相鄰層次間的物質與信息交流關系需要加以明確。正如諸多學者所探討的“自組織”原則與分權的治理觀念[14],高層管理者無須兼顧具體的操作或業務流程,而是經由報告系統或程序掌握較低項目治理層次的實施狀況與存在的問題;而低層次的管理者則是接受并執行較高層次所提出的變更指令與要求,并進行具體實施。

在整個收益交付過程中,企業通常會采取門徑(Stage-gate)法進行項目組合的階段性評價,依照項目組合收益指標、項目群收益指標以及項目目標的完成情況來度量。由于對單項目控制的方法已經相對成熟,如掙值法(Earned Value Analysis,EVA)、關鍵路徑法(Critical Path)等,它們通過控制項目計劃的實現來完成項目目標。而對項目組合與項目群的監控決策仍在摸索階段。因此,接下來本文將明確這兩個層級管理者的治理重點與監控流程,為多項目過程決策提供支撐。

4.1 項目組合實施過程的監控

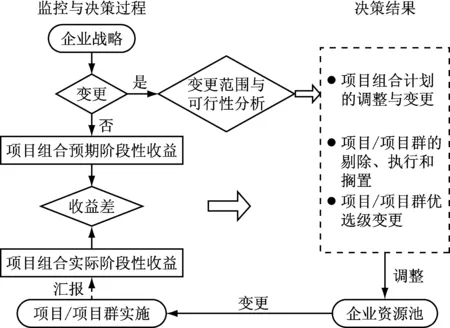

項目組合承擔著連接企業戰略與項目實施層次的角色。項目組合治理委員會在監控過程中的主要職責是識別企業戰略變更、掌握項目/項目群的收益實現情況,以及進行優先級的調整與資源的再分配。當企業戰略發生變更時,項目組合需要有合理的感知機制(Sense-making Mechanism),識別變更的程度以及其對組合產生的可能影響,再進行項目組合整體計劃的調整與變更。

若企業戰略并沒有發生變更,而是由于運營層次的風險導致組合無法完成預期收益,則需要回溯至項目群/單項目管理層面,明確收益差值產生的原因,同時制定相應的調控措施。一般情況下,這些措施包括項目/項目群的剔除、繼續實施與擱置,或者項目/項目群優先級的變更及其相對應的資源重新配置。

項目組合層次的收益度量指標類似于企業成功度量指標,如財務指標、利益相關者滿意度指標等。組合所包含的項目/項目群在實施過程中少有關聯,但是其收益目標或成果之間可能存在協同關系,無論是在項目組合構建還是過程決策中,均需要加以考慮。

圖3 項目組合實施過程決策

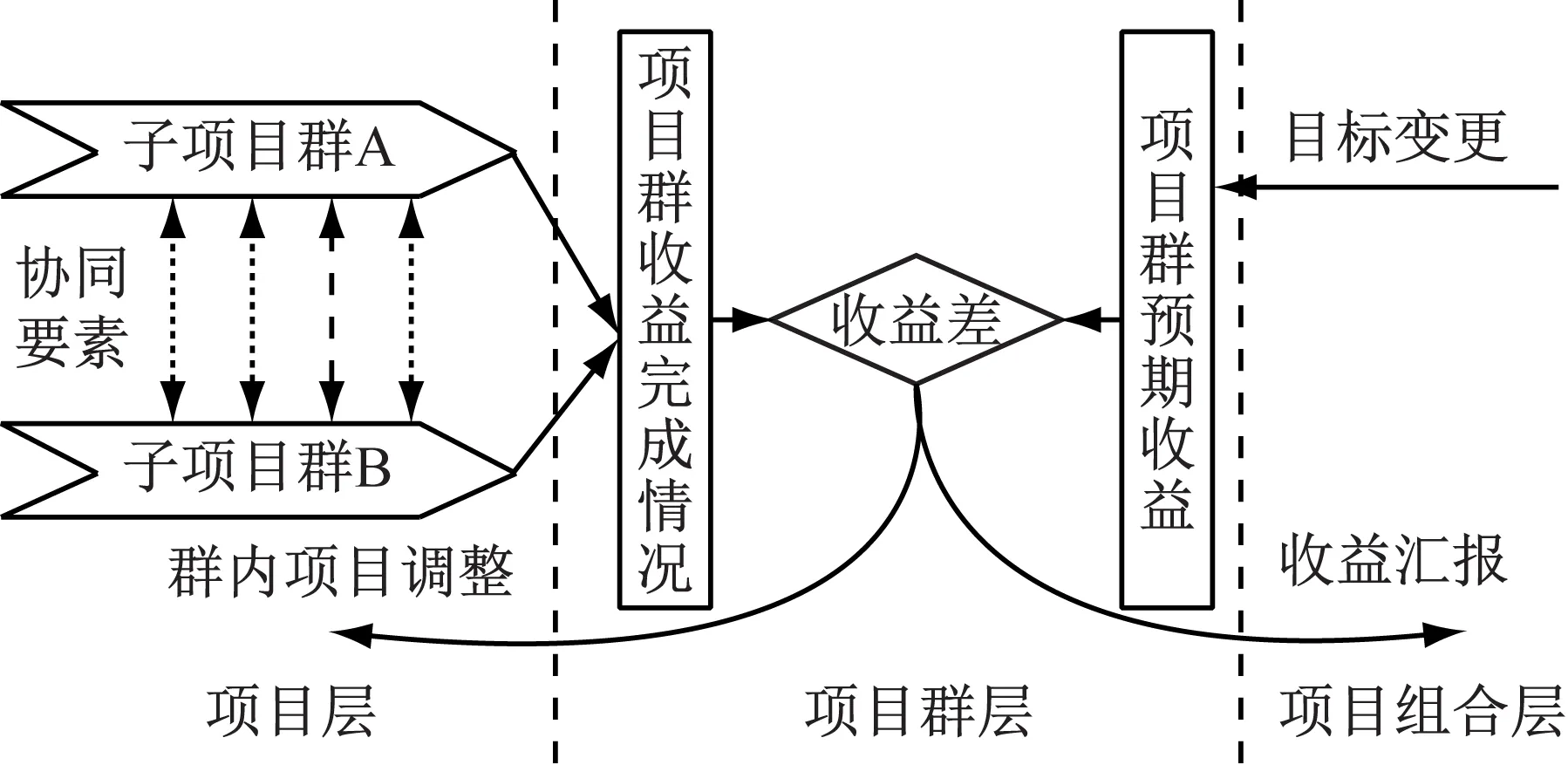

4.2 項目群實施過程的監控

項目群治理的主要目標是最大化實現項目群預期收益,項目群經理的主要職責是管理利益相關者、管理群內項目的目標實現情況以及項目間的協同關系。若項目組合發生調整,其對收益的變更往往會下達到項目群層次,從而改變項目群的預期收益目標。而項目群收益完成情況與預期收益之間的差值一方面被匯報給項目組合治理委員會、作為更高層級決策的依據;另一方面則用于指導群內項目的調整。

項目群治理更接近項目實施層次,關注多項目實施過程中多要素的協同關系,如資源的共享、進度的依賴等。這些協同關系的存在增加了項目群過程決策的難度,如項目群風險的傳播以及意外后果(Side-effects)的產生。項目群管理者需要從整體的視角考慮綜合收益,從而協調各項目在多協同維度上的沖突。

圖4 項目群實施過程決策

5 結束語

本文通過總結近年來國內外有關項目治理、收益管理的主要文獻與行業標準,構建了基于收益管理的企業多項目治理框架,明確了如何通過項目組合與項目群層面的收益管理實現從戰略目標到項目執行層面的層層銜接,并針對不確定性的實施環境,提出多項目監控的職責與流程。

然而,本文僅提出了一個初探性的集成框架,而企業項目治理是一項系統性工作,如何將項目管理實踐范圍從單純操作層面的一次性、短期管理拓展到戰略層面的長期治理,仍需要相關的理論與方法支撐。考慮到多項目的復雜性和動態性,怎樣確定項目群與項目組合層面的動態收益評價指標,如何具體化隱性收益、評估長遠收益,以及如何在過程決策中考慮協同關系的影響,仍是有待解決的現實問題,也將是學者今后的研究方向。

[1] OFER Z,JOHN S. A general framework for Gauging the performance of initiatives to enhance organizational value[J]. British Journal of Management, 2012, 23(Supplement): S6-S22.

[2] Edward W. Merrow. Industrial megaprojects: concepts, strategies, and practices for success[M]. Hoboken, New Jersey: John Wiley & Sons,2011.

[3] Project Management Institute. A guide to the project management body of knowledge[M].Fourth Edition.2008: 496.

[4] Müller R. Project Governance: Fundamentals of project management[M]. Gower Publishing Company,2009.

[5] Turner J R, Keegan A E. Mechanisms of governance in the project-based organization: Roles of the broker and steward[J]. European Management Journal, 2001, 19(3): 254-267.

[6] Office Of Government Commerce OGC. Managing successful projects with PRINCE2[M]. The Stationery Office, London,2009.

[7] 尹貽林,鄭小俠,徐志超. 基于收益管理的項目群拉式管理機制研究[J]. 軟科學, 2016, 30(2): 139-144.

[8] Trish Melton. Project benefits management: Linking projects to the business[J]. 2008.

[9] Carlos Eduardo Martins Serra,Martin Kunc. Benefits realisation management and its influence on project success and on the execution of business strategies[J]. International Journal of Project Management, 2015, 33(1): 53-66.

[10] Gerald Bradley. Benefit realisation management by gerald bradley[J]. Business Transformation Monthly.

[11] Carlos Eduardo Martins Serra. Benefits realization management: Strategic value from portfolios, programs, and projects[M]. 6000 Broken Sound Parkway NW, Suite 300: Taylor & Francis Group, LLC,2017.

[12] Jeremy Hutchison-Krupat,Stylianos Kavadias. Strategic resource allocation: Top-down, bottom-up, and the value of strategic buckets[J]. Management Science, 2015, 61(2): 391-412.

[13] Lin Wang,Martin Kunc,Si Jun Bai. Realizing value from project implementation under uncertainty: An exploratory study using system dynamics[J]. International Journal of Project Management, 2017, 3(35): 341-352.

[14] Bernard Aritua,Smith N J,Denise Bower. Construction client multi-projects-A complex adaptive systems perspective[J]. International Journal of Project Management, 2009, 27(1): 72-79.

A Multi-project Governance Framework Based on Benefits Realization Management

WANGLin,BAISijun,SONGJie

(Management School, Northwestern Polytechnical University, Xi’an 710072, China)

This research proposes a novel multi-project governance framework from the strategic perspective. Firstly the core concept and hierarchy of multi-project governance are clarified. Then the benefits realization process is integrated with the multi-project lifecycle, based on which the linkage between projects and strategic goals, as well as the monitoring and control activities are demonstrated at both project portfolio and program levels. This explorative work looks outside the individual project management paradigm, and throws light upon how to realize strategic value from efficient multi-project implementation in the dynamic environment.

multi-project governance; benefits realization management (BRM); project portfolio; program

2017-03-12

國家自然科學基金資助項目“基于組織戰略導向的項目組合管理及其優化模型研究”(71172123);陜西省自然科學基礎研究計劃項目“陜西裝備制造企業多情境多階段項目組合配置效能度量優化研究”(2015JM7382);陜西省軟科學研究計劃重點項目“陜西科技園區創新發展戰略研究”(2015KRM039);陜西省社會科學基金項目“大數據背景下陜西省化工安全事故預警與應急決策研究”(2015R005)

王林(1991-),女,安徽馬鞍山人,博士研究生,主要研究方向為企業項目管理和收益管理。

王林,女,博士研究生,電話15829475816,E-mail: linwang.nwpu@gmail.com。

1005-9679(2017)04-0066-05

C 931.2

A

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2022年10期)2022-07-28 03:04:30

當代水產(2022年1期)2022-04-26 14:34:58

建材發展導向(2021年14期)2021-08-23 00:57:24

現代企業(2021年2期)2021-07-20 07:56:54

建材發展導向(2019年11期)2019-08-24 06:36:28

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47