政治關(guān)聯(lián)、CEO激勵(lì)與內(nèi)部控制有效性

——基于中國制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)

2017-09-13 07:02:58中南民族大學(xué)管理學(xué)院湖北武漢430074

商業(yè)會(huì)計(jì) 2017年16期

(中南民族大學(xué)管理學(xué)院湖北武漢430074)

一、引言

近年來,隨著內(nèi)部控制問題越來越受到各界的關(guān)注,各國的監(jiān)管部門相繼出臺(tái)了政策和法規(guī),用以規(guī)范公司的內(nèi)控制度,使得內(nèi)控制度可以不斷改善。高管是公司中執(zhí)行內(nèi)部控制的關(guān)鍵,而對(duì)高管進(jìn)行激勵(lì),就是為了讓他們能夠較好地執(zhí)行內(nèi)控制度;但由于目前我國上市公司的高管薪酬體系結(jié)構(gòu)不是很合理,因此薪酬激勵(lì)作用尚未得到有效發(fā)揮,這也使得公司內(nèi)控制度的執(zhí)行效果大打折扣;此外,由于高管可能具有的政治背景,也會(huì)在一定程度上導(dǎo)致市場(chǎng)化的激勵(lì)手段失效。現(xiàn)階段,制造業(yè)仍然是我國的支柱產(chǎn)業(yè),因此本文以2012—2015年滬深A(yù)股制造業(yè)的數(shù)據(jù)作為研究樣本,試圖圍繞政治關(guān)聯(lián)、CEO激勵(lì)與內(nèi)部控制有效性之間的關(guān)系進(jìn)行研究。

二、文獻(xiàn)回顧、理論分析與研究假設(shè)

(一)文獻(xiàn)回顧

1.CEO激勵(lì)與內(nèi)部控制有效性的關(guān)系。CEO激勵(lì)主要包括薪酬激勵(lì)與股權(quán)激勵(lì)。第一,關(guān)于薪酬激勵(lì)與內(nèi)部控制有效性之間的關(guān)系。國外關(guān)于高管薪酬與內(nèi)部控制有效性關(guān)系的研究中最具代表性的是Theresa F.(2011),其研究表明內(nèi)部控制有效性與基礎(chǔ)薪酬之間存在正相關(guān)關(guān)系,而與剩余薪酬之間的相關(guān)性并不顯著。他將高管薪酬分成兩個(gè)部分分別研究的思路十分值得借鑒。在國內(nèi),以黃賢環(huán)(2016)為代表的學(xué)者通過研究表明高管薪酬激勵(lì)與內(nèi)控有效性之間顯著正相關(guān),即若給予高層管理人員的薪酬激勵(lì)越高,則公司的內(nèi)部控制將會(huì)越有效。第二,關(guān)于股權(quán)激勵(lì)與內(nèi)部控制有效性之間的關(guān)系。在國外,因?yàn)楣蓹?quán)激勵(lì)施行的時(shí)間比較長(zhǎng),強(qiáng)度也比較大。國外學(xué)者通過一系列研究,對(duì)于研究結(jié)論分為兩派。一派認(rèn)為由于股權(quán)激勵(lì)提供的有利機(jī)制使得公司經(jīng)理層與所有者的利益趨同,有利于減少代理成本,從而導(dǎo)致內(nèi)控有效性的升高。如Balsam,Jiang和Lu(2014)研究發(fā)現(xiàn)激勵(lì)機(jī)制確實(shí)能夠調(diào)動(dòng)管理者的積極性,從而有助于內(nèi)部控制制度的建設(shè),由于企業(yè)施行股權(quán)激勵(lì),高層管理人員會(huì)增強(qiáng)對(duì)于內(nèi)部控制的建設(shè),從而可以提高企業(yè)的價(jià)值。另一派研究者認(rèn)為公司高管設(shè)計(jì)實(shí)施有效內(nèi)部控制時(shí),不僅會(huì)考慮顯性的設(shè)計(jì)實(shí)施成本,同時(shí)也會(huì)考慮有效內(nèi)部控制對(duì)管理層權(quán)利的限制。如Doyle(2007)通過研究,發(fā)現(xiàn)高管往往為了相應(yīng)的激勵(lì),逐步減少對(duì)于內(nèi)部控制的建設(shè)。在我國,關(guān)于兩者的研究結(jié)論也分有兩種觀點(diǎn)。一種觀點(diǎn)認(rèn)為股權(quán)激勵(lì)能夠提高內(nèi)部控制的有效性,代表有趙選民、舒琪(2014),他們認(rèn)為較高的股權(quán)激勵(lì)有利于長(zhǎng)期有效激勵(lì)的形成,進(jìn)而有利于高層管理人員更好地執(zhí)行內(nèi)控制度。另一種觀點(diǎn)卻認(rèn)為股權(quán)激勵(lì)與內(nèi)部控制有效性之間并沒有顯著的相關(guān)性,例如張一晉(2010)通過研究證實(shí),公司施行長(zhǎng)期激勵(lì)機(jī)制,對(duì)于公司的經(jīng)營機(jī)制并沒有顯著的影響。董麗麗(2017)通過研究,發(fā)現(xiàn)給予管理人員一定的股權(quán),并沒有提高公司的內(nèi)部控制有效性。

2.有關(guān)政治關(guān)聯(lián)的調(diào)節(jié)效應(yīng)。根據(jù)以上的文獻(xiàn)分析,我們可以發(fā)現(xiàn)CEO激勵(lì)能夠顯著正向地影響企業(yè)的內(nèi)部控制有效性,那么,CEO的政治背景對(duì)于它們兩者之間的關(guān)系有無影響?通過對(duì)一系列的文獻(xiàn)歸納總結(jié),我們的答案是肯定的。劉啟亮(2012)以我國特殊的經(jīng)濟(jì)環(huán)境為背景,發(fā)現(xiàn)如果高管具有行政經(jīng)歷,在實(shí)際工作中,則會(huì)出現(xiàn)某種“政治迎合”的傾向,從而導(dǎo)致內(nèi)部控制執(zhí)行較差。逯東(2014)的研究結(jié)果表明,在國有上市公司中,如果CEO擁有從政的經(jīng)歷,那么這種經(jīng)歷對(duì)于激勵(lì)機(jī)制和內(nèi)部控制有效性之間有一定的抑制作用。

(二)理論分析與研究假設(shè)

委托代理問題致使股東與經(jīng)理層的利益產(chǎn)生沖突,股東希望經(jīng)理層能夠制定并執(zhí)行內(nèi)控制度,而經(jīng)理層卻可能利用信息不對(duì)稱謀取私利。因此,股東希望企業(yè)能夠施行較好的激勵(lì)機(jī)制,從而引導(dǎo)經(jīng)理層制定并執(zhí)行內(nèi)部控制制度。管理人員尤其是CEO在企業(yè)的日常運(yùn)作中成為內(nèi)控制度執(zhí)行的關(guān)鍵,而激勵(lì)機(jī)制對(duì)于CEO的執(zhí)行問題又或有直接或者間接的作用。CEO激勵(lì)主要包括薪酬激勵(lì)與股權(quán)激勵(lì)。一方面CEO得到的薪酬越高,致使股東與經(jīng)理層的利益沖突越低,并且會(huì)逐步趨于一致,能夠進(jìn)一步使得內(nèi)部控制有效性得到增強(qiáng)。另一方面CEO得到的股權(quán)激勵(lì)越高,使得公司管理人員可以與股東一起承擔(dān)風(fēng)險(xiǎn),這樣以后,管理人員將會(huì)更加重視公司的內(nèi)部控制問題。基于此,本文提出以下假設(shè):

假設(shè)1:CEO激勵(lì)對(duì)內(nèi)部控制有效性有積極的作用。

經(jīng)過以上分析,我們可以得到CEO激勵(lì)可能對(duì)內(nèi)控有效性有積極作用,如果CEO具有政治關(guān)聯(lián),那么這種積極關(guān)系仍然存在嗎?本文認(rèn)為擁有政治關(guān)聯(lián)背景的CEO,對(duì)其進(jìn)行激勵(lì),并沒有有效提高內(nèi)控有效性。因?yàn)椋绻鸆EO具有政治關(guān)聯(lián),其與政府存在或多或少的聯(lián)系,他們可能更注重政治生涯,從而導(dǎo)致市場(chǎng)化的激勵(lì)手段失效。

假設(shè)2:政治關(guān)聯(lián)對(duì)CEO激勵(lì)與內(nèi)部控制有效性之間的關(guān)系有抑制作用。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文以2012—2015年滬深A(yù)股制造業(yè)的數(shù)據(jù)作為研究樣本。考慮到數(shù)據(jù)的準(zhǔn)確性,本文剔除ST和*ST公司以及數(shù)據(jù)不全的公司,并且剔除存在的異常值,最后得到4 689個(gè)研究樣本。本文中內(nèi)部控制指數(shù)取自迪博數(shù)據(jù)庫,產(chǎn)業(yè)性質(zhì)行業(yè)性質(zhì)選自Wind數(shù)據(jù)庫,除此之外的數(shù)據(jù)選自CSMAR數(shù)據(jù)庫。本文的數(shù)據(jù)處理主要采用EXCEL和SPSS 19.0。

(二)變量設(shè)定

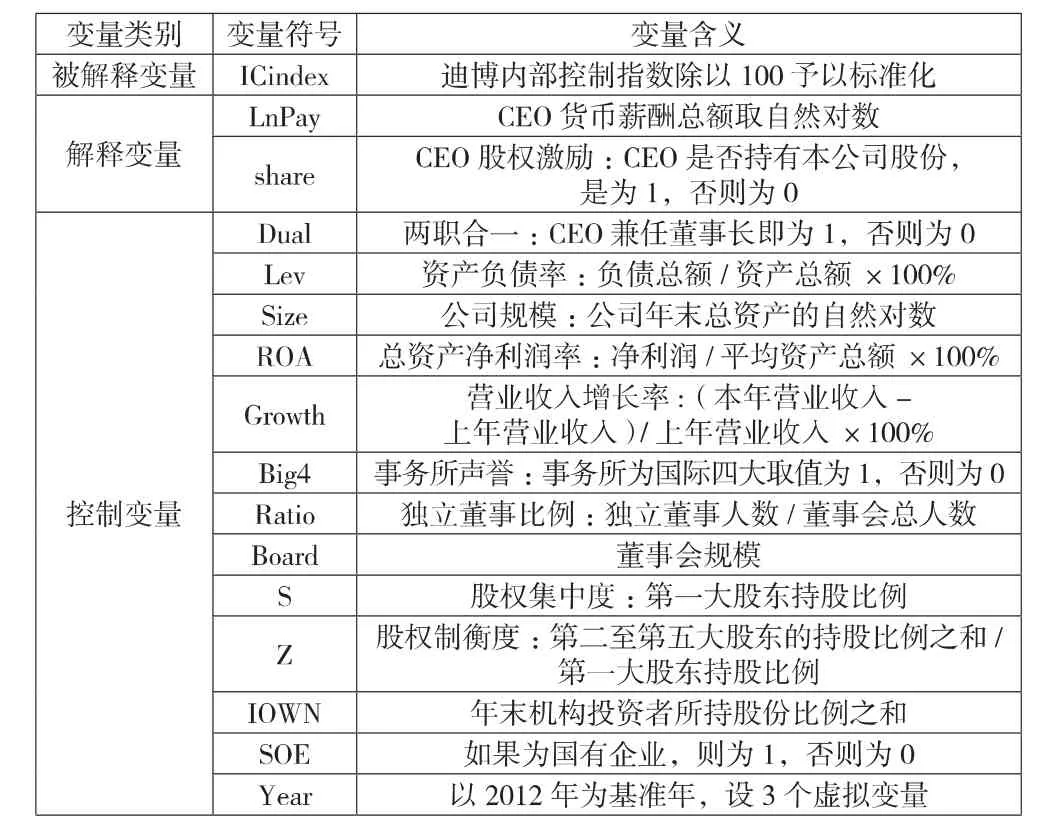

1.內(nèi)部控制有效性。大部分文獻(xiàn)發(fā)現(xiàn)內(nèi)部控制的有效性可以用內(nèi)部控制的五大目標(biāo)實(shí)現(xiàn)的程度來衡量。而迪博內(nèi)部控制指數(shù)就包含這五大目標(biāo),而且對(duì)其進(jìn)行了修正。在此用迪博內(nèi)控指數(shù)來衡量?jī)?nèi)部控制有效性。在模型構(gòu)建中,我們對(duì)迪博內(nèi)部控制指數(shù)除以100予以標(biāo)準(zhǔn)化,這個(gè)指數(shù)越高,則說明有效性控制得越好,反之則越差。

2.CEO激勵(lì)、政治關(guān)聯(lián)。高管的薪酬一般由以下三方面構(gòu)成:基本薪酬、遞延薪酬以及邊緣薪酬。基本薪酬對(duì)企業(yè)起到短期激勵(lì)的作用;遞延薪酬一般通過股權(quán)激勵(lì)的方式來支付,而企業(yè)的長(zhǎng)遠(yuǎn)價(jià)值離不開其股票價(jià)格,因此股權(quán)激勵(lì)能夠?qū)Ω邔庸芾碚哌M(jìn)行長(zhǎng)期的激勵(lì);企業(yè)支付給職工福利和補(bǔ)助,這種形式屬于邊緣薪酬。考慮到數(shù)據(jù)的可獲得性,我們選取貨幣薪酬和股權(quán)激勵(lì)作為CEO激勵(lì)的代理變量。對(duì)于政治關(guān)聯(lián)的衡量:CEO現(xiàn)任或者曾任政府官員、人大代表或者政協(xié)委員,我們即認(rèn)為CEO具有政治關(guān)聯(lián),否則沒有。

3.控制變量。本文控制了公司及CEO的特征、年度和企業(yè)性質(zhì)。具體來說,借鑒許瑜等(2017)的研究,控制了資產(chǎn)負(fù)債率(Lev)、公司規(guī)模(Size)、總資產(chǎn)凈利潤率(ROA)、營業(yè)收入增長(zhǎng)率(Growth)、獨(dú)立董事比例(Ratio)和董事會(huì)規(guī)模(Board)等公司層面特征的變量;借鑒趙息等(2015)的研究,控制了CEO兩職合一(Dual)代表CEO特征的變量。本文還控制了年度(Year)和企業(yè)性質(zhì)(SOE)。

表1 主要變量定義

(三)模型設(shè)計(jì)

為了驗(yàn)證以上假設(shè),我們建立以下模型:

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

表2是各變量描述性統(tǒng)計(jì)的結(jié)果。從表2我們可以得到內(nèi)部控制有效性 (Icindex)極小值為0.3062,極大值為9.7772,均值為6.6445,表明樣本公司內(nèi)部控制平均水平尚可,但是兩級(jí)差異還較大;CEO薪酬(LnPay)極小值為e8.9227,極大值為e16.6388,均值為e13.1247,可見薪酬差距很大;CEO股權(quán)(share)均值為 0.5227,可見已經(jīng)有超過半數(shù)制造業(yè)上市公司對(duì)CEO進(jìn)行了股權(quán)激勵(lì)。

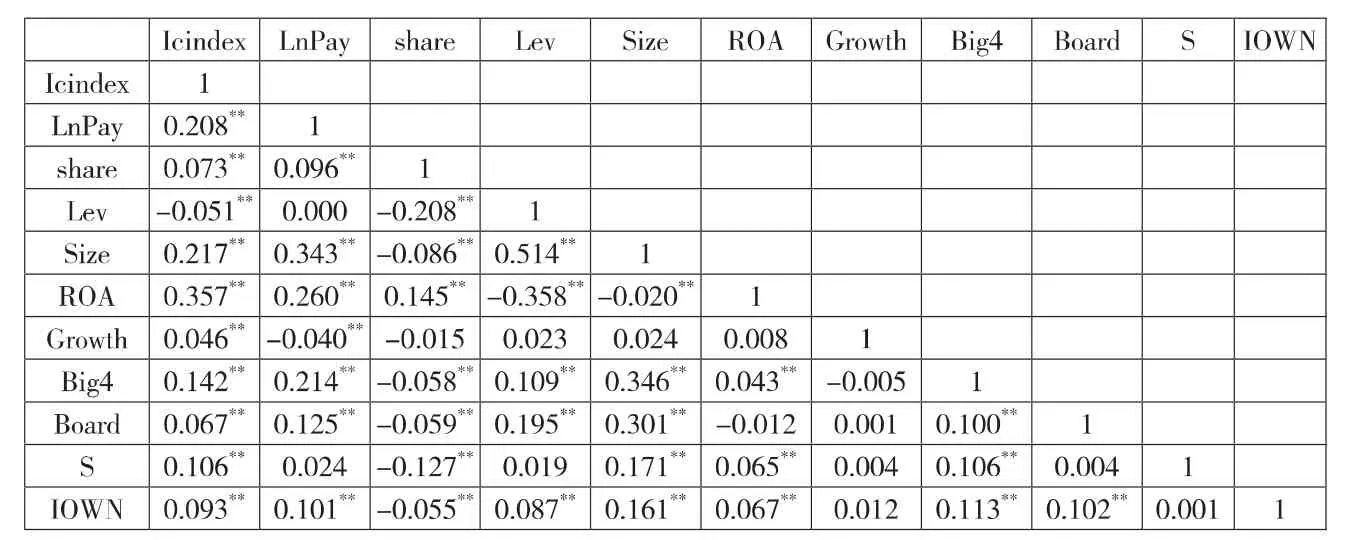

(二)相關(guān)性分析

表3是各變量的Pearson相關(guān)性分析的結(jié)果。從表3我們可以得到內(nèi)部控制有效性(Icindex)與 CEO 薪酬(LnPay)在 5%的顯著性水平正相關(guān),內(nèi)部控制有效性(Icindex)與CEO股權(quán)激勵(lì)(share)在5%的顯著性水平正相關(guān),可以初步驗(yàn)證假設(shè)1。同時(shí)通過相關(guān)性檢驗(yàn),我們發(fā)現(xiàn)內(nèi)部控制有效性(Icin-dex)分別與公司規(guī)模(Size)、總資產(chǎn)凈利潤率(ROA)、營業(yè)收入增長(zhǎng)率(Growth)、事務(wù)所聲譽(yù)(Big4)、董事會(huì)規(guī)模(Board)、股權(quán)集中度(S)和年末機(jī)構(gòu)投資者所持股份比例(IOWN)在5%的顯著性水平正相關(guān),而與資產(chǎn)負(fù)債率(Lev)在5%的顯著性水平負(fù)相關(guān)。

表2 主要變量的描述性統(tǒng)計(jì)

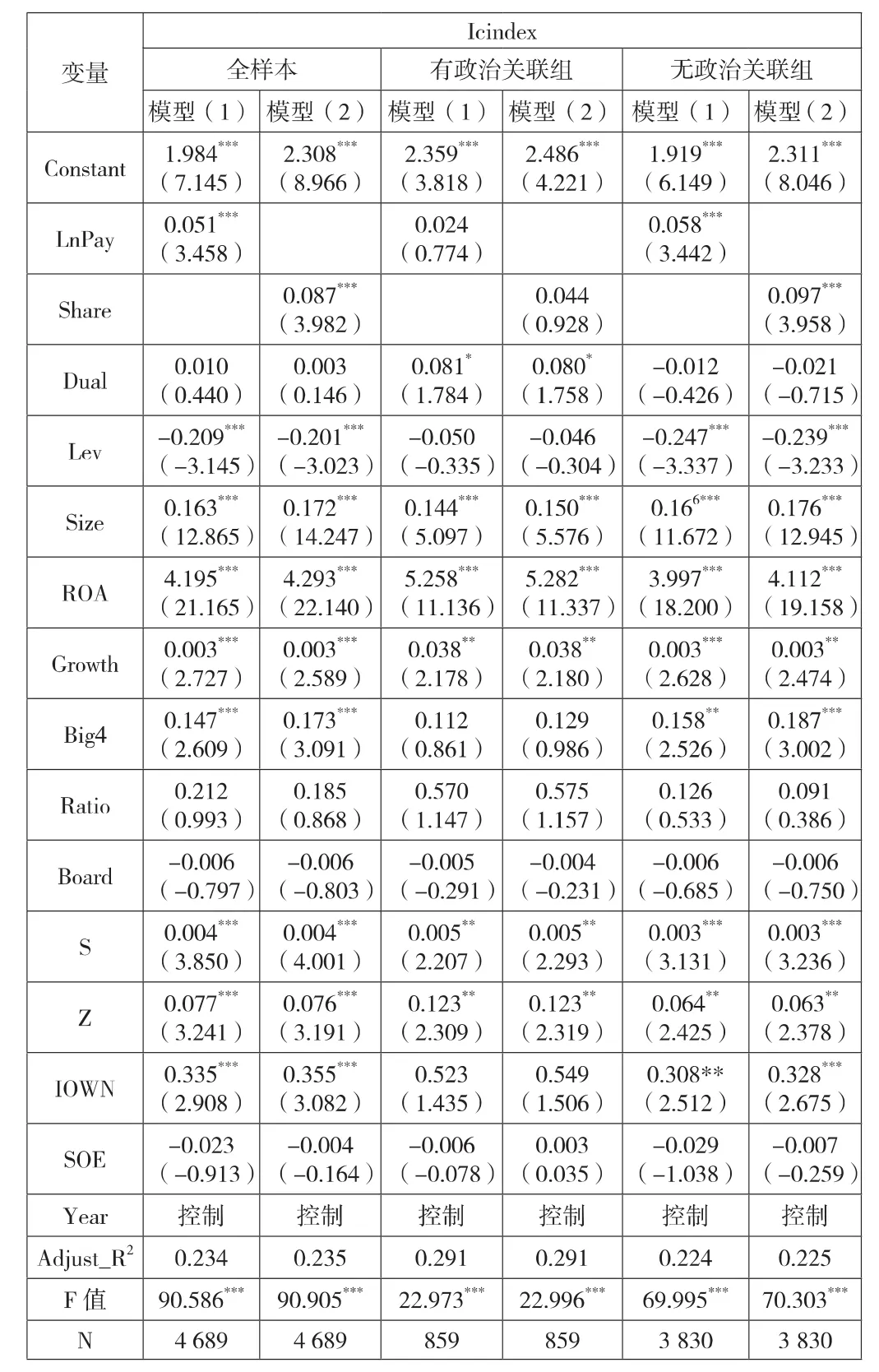

(三)回歸分析

由下頁表4,我們先對(duì)全樣本CEO激勵(lì)對(duì)內(nèi)部控制有效性的影響進(jìn)行回歸分析,模型(1)的Adjust_R2為0.234,模型(2)的Adjust_R2為0.235,這表明模型對(duì)樣本數(shù)據(jù)擬合程度較好。在模型(1)中CEO貨幣薪酬激勵(lì)在1%的水平正相關(guān),表明CEO貨幣薪酬激勵(lì)顯著正向地影響著企業(yè)內(nèi)部控制有效性,在模型(2)中CEO股權(quán)激勵(lì)也在1%水平正相關(guān),表明CEO股權(quán)激勵(lì)能夠顯著正向地影響著企業(yè)內(nèi)部控制有效性,支持了假設(shè)1。然后以政治關(guān)聯(lián)為基準(zhǔn)對(duì)樣本進(jìn)行分組后回歸,我們發(fā)現(xiàn)分組后模型對(duì)樣本數(shù)據(jù)擬合程度都較好,但是有政治關(guān)聯(lián)組的CEO貨幣薪酬激勵(lì)、股權(quán)激勵(lì)分別都與內(nèi)部控制有效性正相關(guān),但是不顯著,而無政治關(guān)聯(lián)組的CEO貨幣薪酬激勵(lì)、股權(quán)激勵(lì)分別都在1%的水平與內(nèi)部控制有效性正相關(guān),驗(yàn)證了假設(shè)2,政治關(guān)聯(lián)對(duì)CEO激勵(lì)與內(nèi)部控制有效性有一定的抑制作用。

(四)穩(wěn)健性檢驗(yàn)

為了驗(yàn)證結(jié)論的準(zhǔn)確性,本文進(jìn)行穩(wěn)健性檢驗(yàn):(1)考慮到CEO激勵(lì)對(duì)內(nèi)部控制有效性的影響可能具有一定的滯后性,我們?cè)谀P椭械幕貧w檢驗(yàn)中采用滯后一期的迪博內(nèi)部控制指數(shù)。(2)替換控制變量,即采用凈資產(chǎn)收益率代替總資產(chǎn)報(bào)酬率。結(jié)果與上文一樣,由于篇幅所限,在此沒有報(bào)告相關(guān)結(jié)果。

表3 主要變量的Pearson相關(guān)性

表4 模型(1)和(2)回歸結(jié)果

五、研究結(jié)論與啟示

本文選取我國2012年到2015年這四年間在A股上市的制造業(yè)的數(shù)據(jù)作為研究樣本,圍繞CEO激勵(lì)與內(nèi)部控制有效性之間的關(guān)系進(jìn)行研究,然后以政治關(guān)聯(lián)為基準(zhǔn),進(jìn)行分組回歸。結(jié)果表明:第一,CEO激勵(lì)有利于內(nèi)部控制有效性的提高;第二,政治關(guān)聯(lián)對(duì)CEO激勵(lì)與內(nèi)部控制有效性之間的關(guān)系有一定的抑制作用。

本文的研究結(jié)論對(duì)我國制造業(yè)的發(fā)展有一定的啟示意義。第一,由于CEO激勵(lì)有利于內(nèi)部控制有效性的提高,因此,企業(yè)應(yīng)該設(shè)計(jì)合理的薪酬激勵(lì)制度,進(jìn)而使得企業(yè)內(nèi)部控制的有效性得到增強(qiáng);第二,我們?cè)谠O(shè)計(jì)薪酬激勵(lì)機(jī)制時(shí)應(yīng)該充分考慮到CEO擁有的政治背景,從而使得市場(chǎng)化的激勵(lì)作用得到更好的發(fā)揮,以此來提升企業(yè)內(nèi)部控制的有效性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代陜西(2021年17期)2021-11-06 03:21:36

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

甘肅教育(2020年12期)2020-04-13 06:24:56

學(xué)苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19