我國區域股權市場發展模式現狀分析

2017-09-13 08:18:08黃河科技學院河南鄭州450000

商業會計 2017年23期

關鍵詞:區域

(黃河科技學院 河南鄭州 450000)

區域性股權交易市場(以下簡稱“區域股權市場”)是在省級人民政府監管下,為特定區域內的企業特別是中小微企業提供股權、債券的轉讓和融資服務的私募市場,是我國多層次資本市場的重要組成部分,也是我國多層次資本市場不可或缺的部分。我國區域股權市場始于1993年,但由于缺乏有效監管、濫用金融創新和操縱交易等缺陷,發展一直比較緩慢。直到2011年國家再次對區域性股權市場進行清理整頓,在國家大力支持多層次資本市場建設的背景下,各地方政府積極響應,大力推進了區域股權市場的發展。目前,每個省份都建立了為本地區中小微企業服務的區域股權市場,基本形成了“一省一市場”的格局。

一、區域股權市場的運營機構

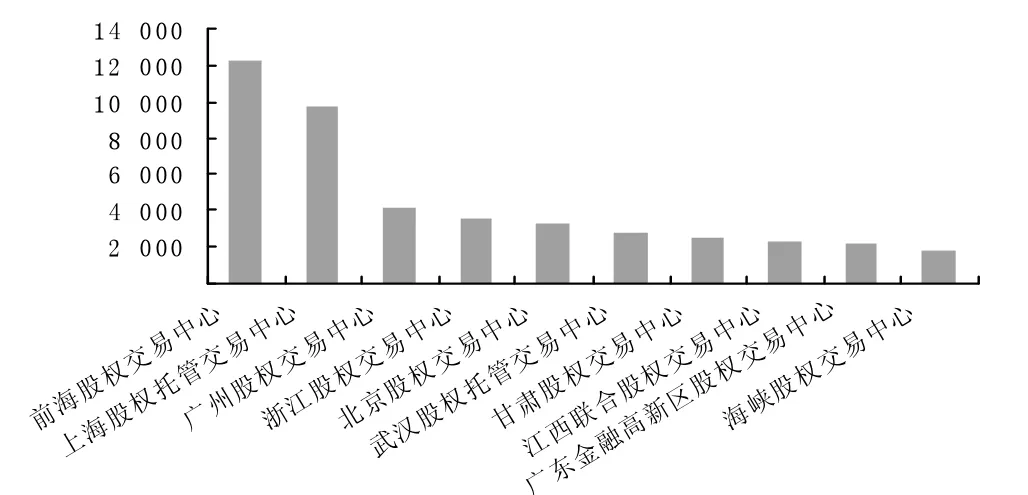

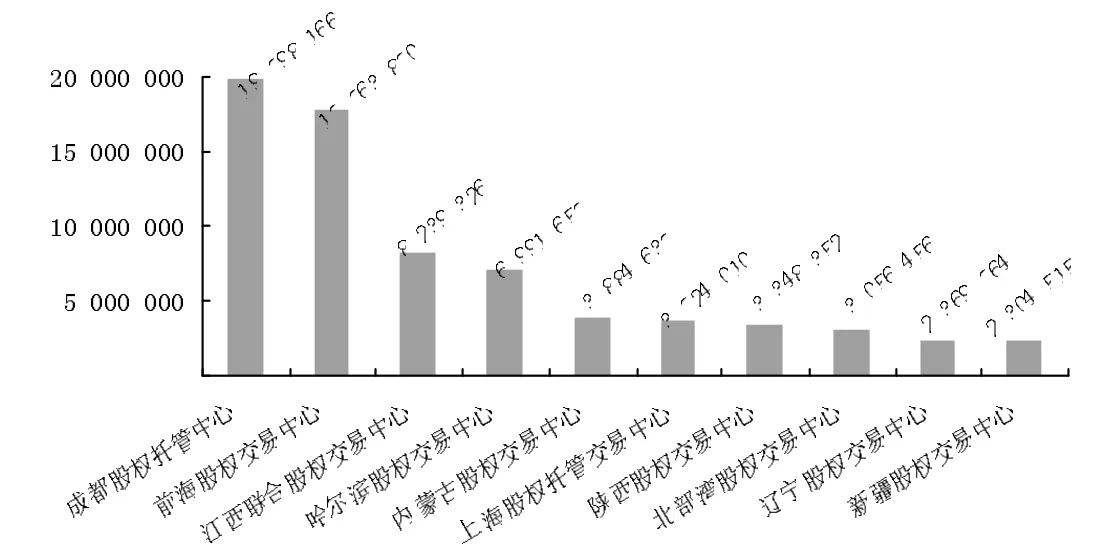

目前我國區域股權市場已達40個,主要為各省或直轄市所開辦,截至2017年6月30日,各區域股權交易中心掛牌公司總數為65 442家,其中廣東與上海的股權交易中心發展最為規模化,兩地交易所掛牌企業數共計28 220家,占掛牌企業總數的43%,掛牌數量排名前十的股權交易中心如圖1所示。河南的中原股權交易中心成立時間較晚,但截至2017年上半年已掛牌企業1 057家,體現了比較快的發展勢頭。

圖1 區域股權市場排名掛牌數量前十交易所情況(家)

根據2017年5月中國證監會發布的《區域性股權市場監督管理試行辦法》(以下簡稱“試行辦法”)第七條的規定“各省、自治區、直轄市、計劃單列市行政區域內設立的運營機構不得超過一家”,廣西、天津、黑龍江、江蘇、廣東等區域面臨轄區內股權交易中心整合的問題。天津有兩家,分別是天津股權交易所、天津濱海柜臺交易中心;黑龍江有三家,分別是哈爾濱股權交易中心、黑龍江綠地股權金融資產交易中心和北方工業股權交易中心;江蘇包括江蘇股權交易中心、蘇州股權交易中心;廣東包括廣東金融高新區股權交易中心、廣州股權交易中心以及前海股權交易中心(計劃單列市),廣東只需要將前兩家整合;廣西有兩家,分別是北部灣股權交易所、南寧股權交易中心。2017年9月,廣西發布公告確認北部灣股權交易所為廣西壯族自治區內唯一合法的區域股權市場,并要求區內其他市場停止開展新增業務,由廣西北部灣股權交易所股份有限公司對此前的存量業務進行整合處理,這是全國第一個完成區域市場整合的省份。

目前我國股權交易中心股東背景多樣,有券商主導公司化運作的股權交易中心,有行政主導的股權交易中心,有國資背景的股權交易中心,如上海股權托管交易中心,其股東包括上海證券交易所,由于上交所受證監會行政力量的影響,造成上海股權托管交易中心的公司運作帶有一定的行政色彩;深圳的前海股權交易中心前三大股東分別是中信證券、國信證券、安信證券,因此前海股權交易中心是典型的券商主導的公司化運作模式;中原股權交易中心、青島藍海股權交易中心的主要股東也是證券公司;廣州股權交易中心具有國資背景,其三個股東廣東粵財投資控股有限公司、廣州凱得控股有限公司和廣州金融控股集團有限公司均為國有獨資企業。

二、區域股權市場的掛牌公司分布情況

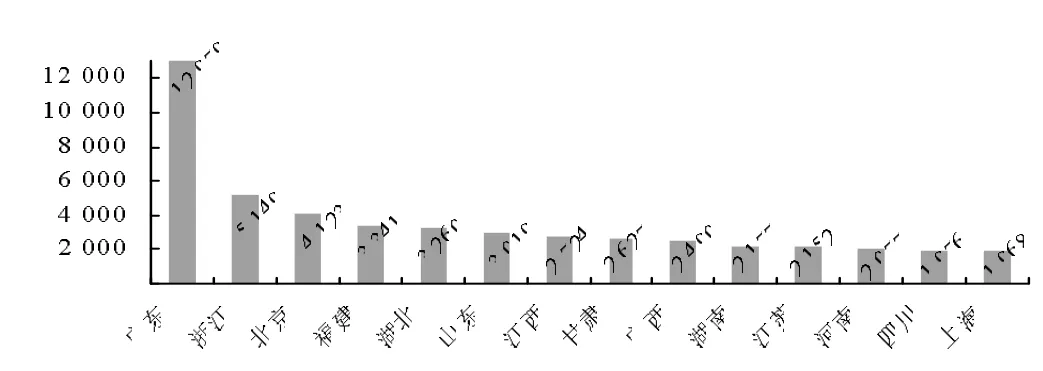

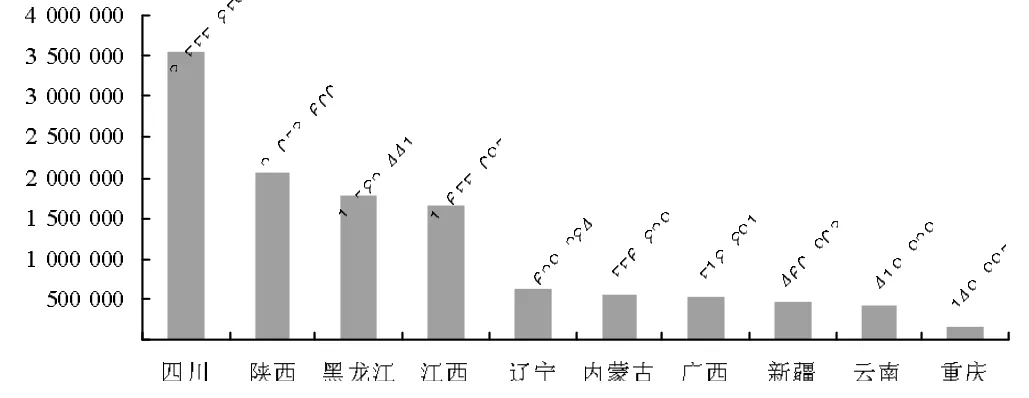

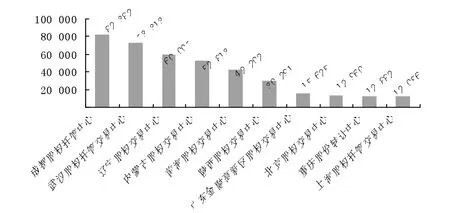

從掛牌公司地域分布來看,廣東的企業在各股權交易中心掛牌數量最多,為12979家,占全國所有掛牌企業總數的近20%,數量最少的是西藏,僅為6家,如下頁圖2所示。從掛牌公司總資產均值來看,四川以3555859萬元排第一位,如下頁圖3所示。

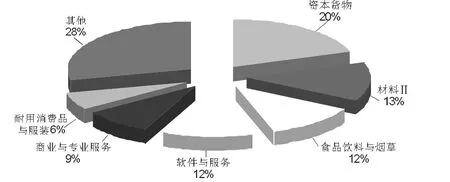

從掛牌公司行業分布情況來看,資本貨物、材料Ⅱ、食品飲料與煙草、軟件與服務四個行業的掛牌公司數量最多,占比超過50%,如下頁圖4所示。但從總資產均值和凈利潤均值來看,銀行類掛牌公司占比均超過80%,占有絕對的優勢地位。

圖2 各地域掛牌家數(家)

圖3 總資產均值區域分布(萬元)

圖4 各行業掛牌家數分布(家)

圖5 各交易所掛牌公司資產分布(萬元)

圖6 各交易所掛牌公司凈利潤分布(萬元)

從掛牌公司的交易所分布來看,深圳的前海股權交易中心掛牌公司數量最多,如上頁圖1所示,從圖5和圖6可以看出前海股權交易中心掛牌公司的資產總額和凈利潤也有很大優勢。

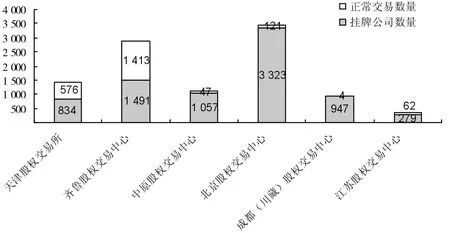

從掛牌公司正常交易情況來看,天津股權交易所和齊魯股權交易中心正常交易的占比較高,齊魯股權交易中心正常交易的掛牌公司數占其全部掛牌公司數的95%,而近三年成立的股權交易中心掛牌公司正常交易的比例比較低,如成立于2015年的中原股權交易中心正常交易的占比僅為4.4%,如圖7所示。

圖7 掛牌公司數量與正常交易公司數量對比

三、區域股權市場的模式分類

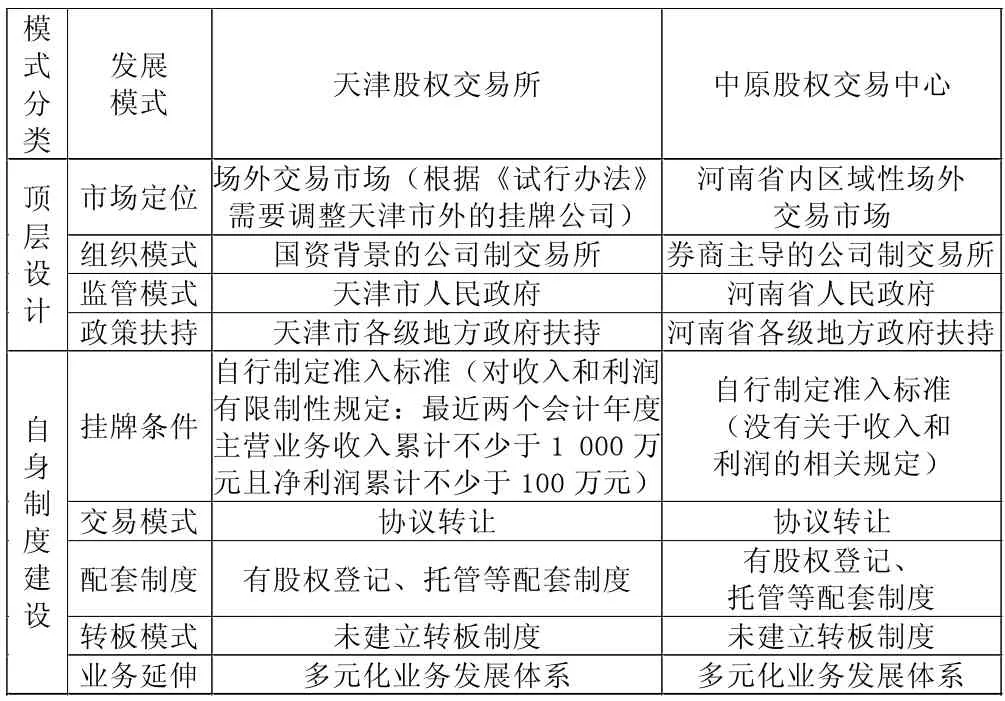

目前我國區域股權市場發展情況不一,在《試行辦法》發布實施之前各地域的股權交易中心在定位、業務種類、投資者準入門檻、企業掛牌條件等方面沒有統一的標準,顯現出我國股權交易中心發展較為混亂的局面。《試行辦法》發布實施之后,我國各地域的股權交易中心在發展模式的各個方面也面臨調整和規范。本文以發展歷史較長的天津股權交易所和發展歷史較短的中原股權交易中心為例介紹我國區域股權市場的發展模式,如表1所示。

表1 天津股權交易所與中原股權交易中心發展模式對比

我國區域股權市場在各省的發展不平衡,行業發展也不平衡,同時區域股權市場在制度上也存在不完善的地方,這在一定程度上制約了區域股權市場的健康持續發展。為此,我們需做進一步的努力改變這一現狀,以促使區域股權市場在多層次資本市場中發揮其應有的作用。

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15