層次分析法在虛擬企業審計風險中的應用

2017-09-13 17:24:36劉洋

中國經貿 2017年14期

關鍵詞:層次分析法

劉洋

【摘 要】虛擬企業的審計風險評估體系是在分析影響虛擬企業的審計風險評估因素的基礎上構建而成的,將層次分析法引入到虛擬企業的審計風險中來確定虛擬企業的審計風險評估體系中各因素的權重,全面衡量定性指標與定量指標,可以更好地為虛擬企業的審計風險的評估工作提供幫助。

【關鍵詞】虛擬企業 層次分析法 審計風險評估

一、引言

虛擬企業以信息網絡為基礎,為了把握市場機遇,出于自身利益的時效性和盈利性,按照自愿互利的原則形成松散型合作關系,對其審計存在很大風險。本文選用層次分析法,通過定性與定量相結合的系統分析,給出準確的影響因素的排序結論。

二、構建虛擬企業的審計風險評價指標體系

首先應對審計風險因素進行定性識別,其次定量處理作出評價,是進行審計風險處置的前提。考慮到我國審計準則的普遍適用性,從狹義審計風險的審計項目風險分析得出虛擬企業的審計風險特點為:(1)審計環境的復雜性;(2)審計對象的動態化;(3)審計技術網絡化。

在此基礎上,構建虛擬企業的審計風險評價指標體系:

(1)重大錯報風險(A1),是審計人員不可控但可發現和評估的風險:

①宏觀經濟環境(A11);②政策方面(A12);③成員企業選擇風險(A13);④合作管理風險(A14);⑤核心技術外泄風險(A15);⑥道德風險(A16)。

(2)檢查風險(A2),是指審計人員未能發現已認定的錯報及該錯報單獨或連同其他錯報是重大的可能性:

①審計人員的專業素質(A21); ②審計程序設計的合理性(A22);③ 審計人員審計不規范或失誤(A23)。

三、應用層次分析法評價虛擬企業的審計風險

層次分析法適用于多目標、多準則或無結構特性的復雜決策問題,將復雜決策問題的影響因素及其內在關系等進行深入分析,將決策思維過程數學化,從而提供簡便的決策方法。

1.建立因素集

根據虛擬企業的審計風險評價指標體系建立評價指標集A。一級指標集 A={ A1,A2},二級指標集 A1={ A11,A12,A13,A14,A15,A16},A2={ A21,A22,A23},且A1i∩A2j=φ (.i≠j)。

2.確定權重集

權重是指標在總指標評價體系中所起作用的大小和相對重要程度的變量。主要有以下三個步驟:

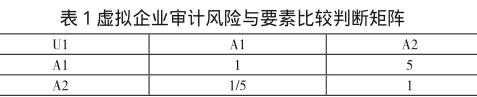

(1)建立判斷矩陣U。對因素集A中同一層次的指標采用薩蒂提出的1—9標度法進行兩兩比較,得出相對權值,如表1所示,以此來構造判斷矩陣U={U1,U2,U3}。其判斷標準度是多位評估專家進行的群體判斷。

(2)確定每一層各因素權重系數。特征向量代表各指標對上一層次因素影響大小的權重,本文選擇特征向量法求出所有判斷矩陣的最大特征值λmax及其對應的特征向量Wi=(wi1,wi2…win)(i=1,2,3)。

使用Matlab軟件計算得出λmax1=2,對應的特征向量W1=(0.9806,0.1961),歸一化處理得到W1=(0.8333475,0.1666525)。

同理可得:

λmax2=6.3511,歸一化特征向量W2=(0.049519,0.068353,0.17 8153,0.122781,0.290597,0.290436)。

λmax3=3.0092,歸一化特征向量W3=(0.5396036,0.1634487,0. 2969477)。

(3)一致性檢驗。為了防止邏輯混亂,需要計算指標CI=(λmax-n)/(n-1),查表得出隨機一致性指標RI,計算得出比率CR=CI/RI。當CR<0.1,通過一致性檢驗;當CR≥0.1,則指標集需要重新調整,直到CR<0.1,即判斷矩陣的一致性符合。

根據以上方法計算得出CR1=0、CR2=0.05573、CR3=0.008846,即CR1、CR2、CR3均小于0.1,三個判斷矩陣都通過了一致性檢驗。

四、小結

通過層次分析法確定出虛擬企業的審計風險評價指標體系中重大錯報風險和檢查風險的權重值為(0.8333475,0.1666525)。其中,在引起重大錯報風險的所有因素中,核心技術的外泄權重是(0.290597),道德風險的權重(0.290436),成員企業選擇風險和合作管理風險權重為(0.178153,0.122781)。這四個風險是虛擬企業在產生和發展過程中所面臨的高風險因素。在影響檢查風險的因素中,審計人員的專業素質權重最大(0.5396036),控制審計人員專業素質風險的發生是控制檢查風險最重要的。

參考文獻:

[1] 支雪娥 虛擬企業風險管理及防范[J].財會通訊:綜合,2009(10).

[2] 包國憲,賈旭東 虛擬企業的組織結構研究[J].中國工業經濟,2005(10).

[3] 薩蒂 領導者面臨挑戰與選擇—層次分析法在決策中的應用[M] 張錄譯.北京:中國經濟出版社,1993.

[4] 包國憲,賈旭東 虛擬企業的組織結構研究[J].中國工業經濟,2005(10).

[5] 張麒 審計風險評估的幾種基本方法[J].財會月刊:會計2000(4).

[6] 劉家才 虛擬企業管理與運作模式研究[J].安徽廣播電視大學學報 2004第4期.endprint

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21