金融期貨與商品期貨的期貨與現貨價格關系分析

——以滬深300股指、黃金為例

2017-09-16 08:08:58□張桐

山西農經 2017年17期

關鍵詞:金融

□張 桐

(湖南農業大學 湖南 長沙 410128)

金融期貨與商品期貨的期貨與現貨價格關系分析

——以滬深300股指、黃金為例

□張 桐

(湖南農業大學 湖南 長沙 410128)

期貨市場具有價格發現的功能,對現貨市場有一定的引導作用,本文以滬深300股指期貨和黃金期貨作為金融期貨和商品期貨的代表,通過相關性分析、基差分析、時間序列趨勢、ADF檢驗等分析方法來探討期貨價格與現貨價格之間的關系,經過研究結果來分析對比金融期貨與商品期貨的期貨與現貨價格關系,幫助投資者規避風險、提高收益。

金融期貨;黃金;經濟

期貨市場是現貨價格的先行指標,具有價格發現、規避市場風險、調節現貨市場波動、套期保值等多種功能,一般情況下期貨的價格可以反應未來現貨市場的需求關系。金融期貨和商品期貨都是基本金屬期貨的交易對象,其價格的變化對中國經濟市場的產生了巨大的影響。期貨市場傳遞的價格信息反映未來供求狀況的預期,研究期貨與現貨市場之間的價格關系可以有效的規避投資風險,提高投資者的收益。

本文選取滬深300股指期貨與黃金期貨兩個品種作為金融期貨和商品期貨的代表。中國金融市場的滬深300期貨起步較晚,在2010年4月16日正式推出,自此中國股票市場開啟了雙向交易機制,交易者可同時進行做空和做多的雙向交易,滬深300股指期貨對滬深300現貨價格變動有重要性影響,對我國股指期貨現貨的波動關聯性具有深遠意義,有利于國內投資者的套期保值和投機套利。黃金期貨是我國的一種典型貴金屬期貨,雖然我國黃金期貨市場并不成熟,但由于其對抗金融風險和通貨膨脹等保值的功能,目前黃金的市場需求日益加大,研究其現貨與期貨的關系對金融市場風險管理具有重要的意義。

現金國外學者已經對金融期貨、商品期貨的價格與現貨價格之間的關系進行了多方面的研究。Garbade和Silber(1983)在期貨和現貨的價格之間建立了動態模型,分別對七種期貨品種進行檢驗,分析上一期基差變動對下一期期貨與現貨價格的影響,其研究結果表明了期貨市場具有價格發現功能[1]。隨著期貨市場的深入以及計量經濟學的快速發展,Haigh(1995)利用協整分析檢驗對期貨市場進行進一步的分析,對期貨與現貨價格的關系做了實證研究,證明了一般情況下期貨與現貨價格之間存在一定的協整關系[2]。M.Wahab 和 M.Lashgari(1993)對美國 S&P500指數期貨和英國FTSE100指數期貨進行研究,并分析與其相應的現貨市場指數變動的動態關系,證明了兩種股價指數的期貨與現貨價格之間存在長期的協整關系,且二者互為因果關系,但多數時間現貨價格領先于期貨價格[3]。John C.Hull提出了衍生品定價原理F=Ser(T-t),這是最基本的遠期合約與期貨合約的定價理論[4]。

國內學者也對期貨與現貨價格關系進行了一系列研究。部分學者通過一系列的仿真數據進行分析,吉瑤等(2010)選取滬深300指數仿真期貨連續近月合約進行研究,其結果證明二者相互引導。但在不同的市場條件下,期現貨的關系并不穩定,比如在牛市中,指數引導期貨,而熊市則相反[5]。我國期貨市場不斷成熟,學者對期貨價格與現貨價格關系研究也不斷深入,羅洎(2011)分別對兩個現貨市場引入股指期貨,利用波動性估計變量對兩個現貨市場的波動性進行研究,證明了滬深300股指期貨在剛進入市場時,其成份股和非成份股市場的波動性顯著增大,而逐漸穩定后成份股市場的波動性減小了,而非成份股市場的波動性沒有顯著影響[6]。谷曉飛(2010)利用協整檢驗、Granger因果檢驗等方法對黃金期貨價格發現功能進行研究,發現黃金的期貨價格對現貨價格之間不能相互引導,且不存在長期均衡的關系。[7]

1 數據采集及研究理論

持有成本定價理論又叫存儲理論,在持有成本理論中,期貨價格和現貨價格的價差等于持有該現貨到交割日所需要的成本,用公式表示為:

持有成本=期貨價格-現貨價格

根據持有成本定價理論的相關假設,期貨的價格等于從t時刻至交割日T時刻之間所產生的存儲成本、融資成本之和減去所產生的收益的乘積;

其中,Ft為交割日T的t時刻期貨價格,St為標的資產在t時刻的現貨價格,Rf為從t到T時刻的無風險收益,Wt為存儲成本,Rt為便利收益和風險收益之和。

本文選取中國金融期貨交易所的滬深300股指期貨合約和上海期貨交易所的黃金期貨合約作為實證研究的對象,其樣本數據為該期貨合約每日的收盤價,現貨價格的數據均來自Wind數據庫。期貨合約的到期交割期限不同,使得滬深300股指期貨和黃金期貨的價格沒有連續性,為了克服期貨價格的不連續性,我們選取最近到期月份期貨合約的收盤價格作為樣本代表,運用滾動展期的方式來構造期貨價格的時間序列。

通過對滬深300股指期貨和黃金期貨的價格整理,剔除不一致的交易日,最后選取的樣本區間為2014年1月2日至2016年12月31日,樣本總數為733個。

2 數據處理與實證研究

2.1 相關性分析

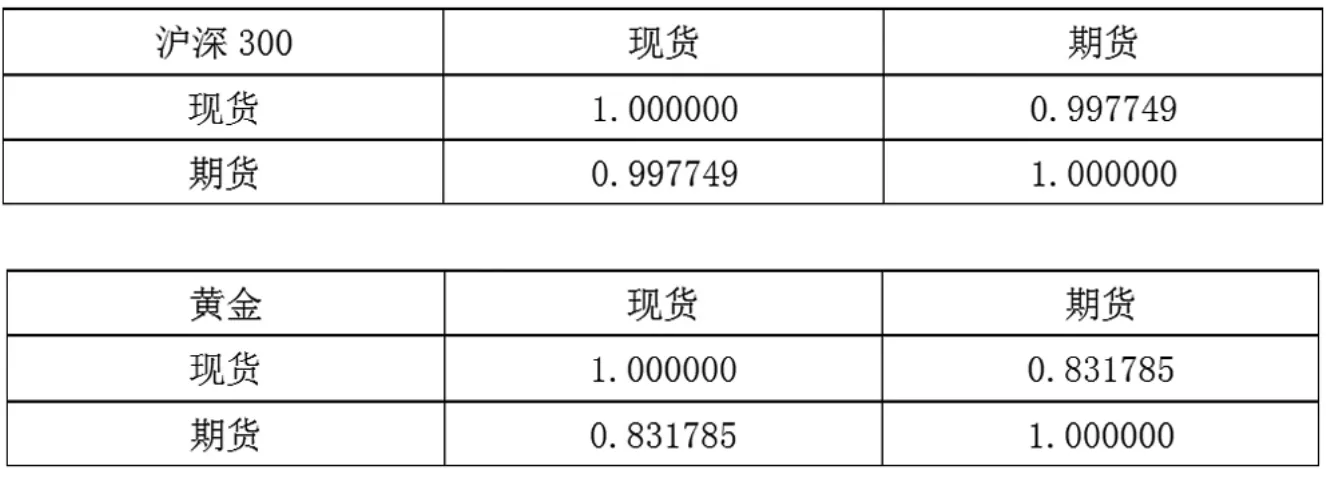

本文對滬深300股指和黃金進行了相關性的計算,結果如下:

本文利用Eviews9軟件對滬深300指數與黃金的期貨與現貨的價格來進行相關性檢驗,通過計算可以發現滬深300股指期貨與現貨價格的相關系數為0.997749,相關程度相對很高,現貨價格與期貨價格的關聯度強,套期保值的效果好,套利的機會較低;而黃金期貨與現貨價格的相關系數僅為0.831785,其相關程度不盡人意。

根據持有成本理論,對于金融期貨來說,由于滬深300股票指數不需要持有成本,其現貨價格在理論上會高于其期貨價格;對于商品期貨來說,由于黃金需要持有成本的負擔,所以黃金的期貨價格相比現貨價格較高。

2.2 基差分析

基差在一般情況下是指特定時刻某個標的資產的現貨價格與期貨價格的價差,反應了期貨價格與現貨價格之間的動態關系。在正向市場中,現貨價格與期貨價格在期貨合約期限內同向上升,其基差絕對值始終大于持倉成本,可利用無風險套利機會,對期貨進行做空對現貨做多,到期后進行實物交割。在反向市場中,投資者也可進行與正向市場相反的操作進行投機套利,基差變動為投資者營造了良好的套利機會。

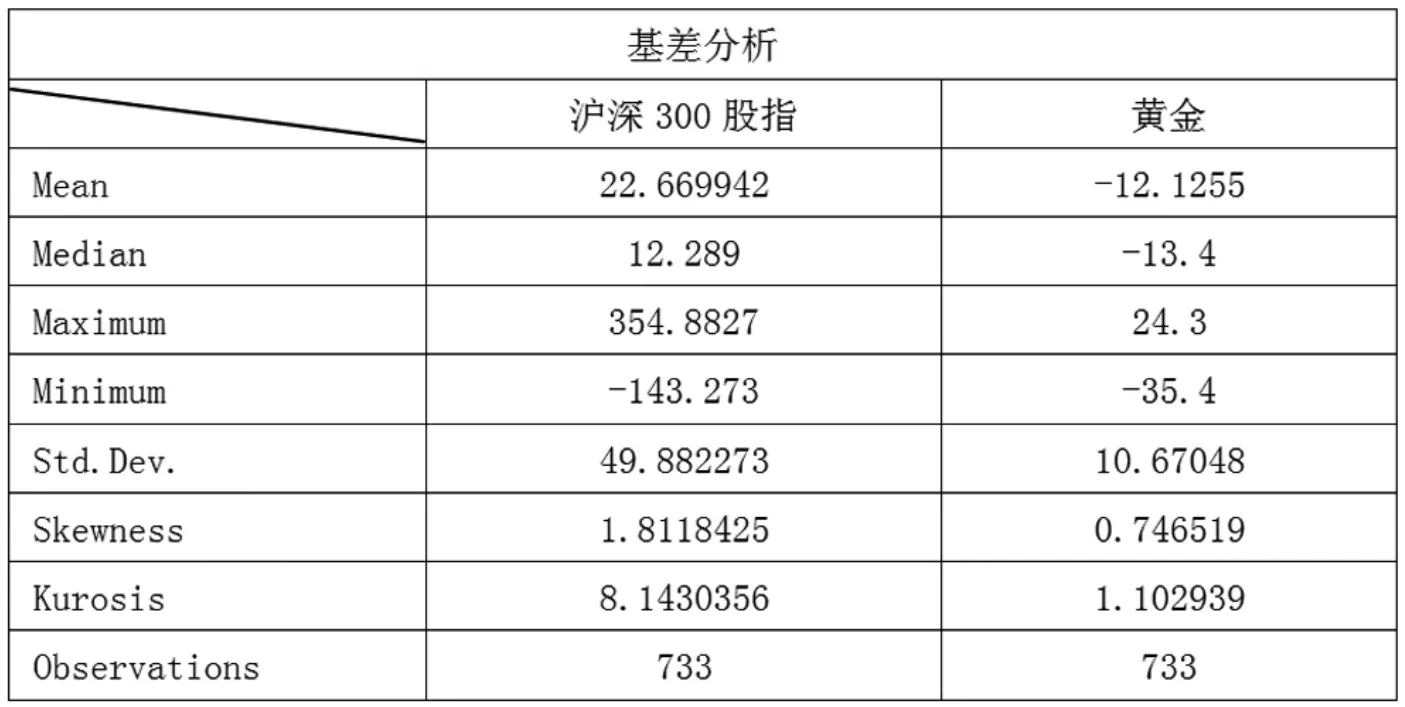

由兩組數據的基差分析計算得出,滬深300股指的基差平均值為22.67,表明由于沒有存儲成本,滬深300股指的現貨價格基本高于其期貨價格,標準差為49.88,偏度為1.81,其分布略微左偏,峰度為8.14,;黃金的基差平均值為-12.12,表明黃金現貨受存儲成本的影響,其期貨價格高于現貨價格,標準差為10.67,偏度為0.75,其分布略微左偏,峰度為1.10。

通過二者基差描述統計的對比分析,滬深300股指的基差的離散程度較大,其風險較大;而黃金的離散程度相對較小,風險較小。金融期貨的風險相對于商品期貨來說風險較大,而金融的期貨的流動性較大,更易受市場因素等外力因素的影響,而商品期貨最大的限制為周期性的季節因素。

2.3 平穩性檢驗

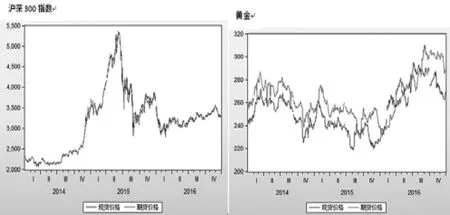

如上圖所示,在所取的實證期間內,我國滬深300股指的現貨與期貨價格的總體走勢基本一致,具有高度的相關性和同步性;黃金現貨與期貨價格的總體走勢大致相同,但相比滬深300股指來說相關性較小,離差程度較大。二者從時間序列趨勢圖來看,價格序列是不具有平穩性的。

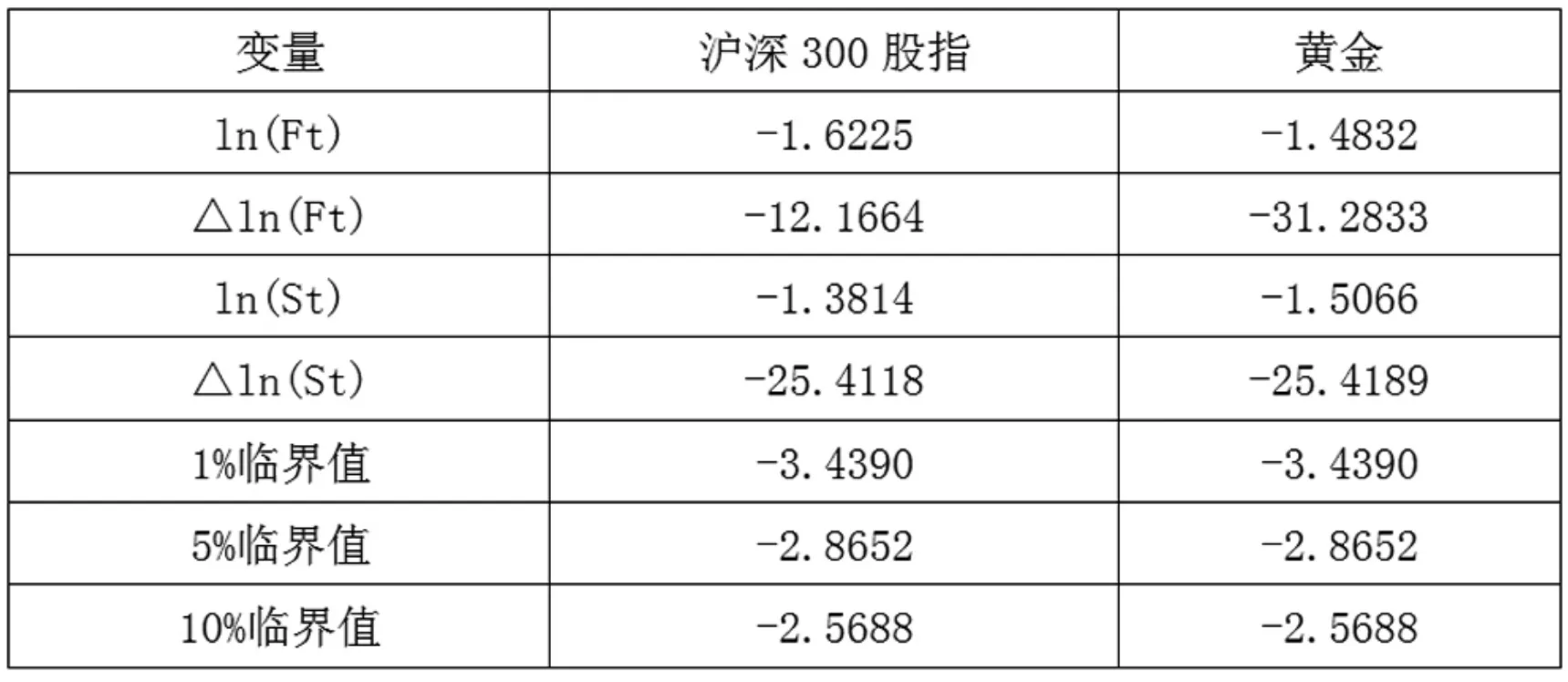

在時間序列中首先考慮其平穩性問題,在這里我們運用ADF檢驗是否存在單位根,下表中Ft為期貨價格,St為現貨價格,為了回避異方差性我們采取對數日收益率作為分析對象,對其水平序列及一階差分序列分別進行檢驗。

由上表計算結果可知,在10%的顯著性水平下,期貨價格序列Ft和現貨價格序列St均存在單位根,不具有平穩性;其一階差分序列△Ft和△St均不存在單位根,說明期貨價格和現貨價格的一階差分序列均具有平穩性。

結束語

通過上文的實證分析,分別利用相關性檢驗、基差分析、ADF檢驗對滬深300股指和黃金的期貨與現貨價格之間的長期均衡關系的實證結果顯示:

從相關性檢驗來看,金融期貨比商品期貨的相關程度高,說明金融期貨的期貨與現貨價格具有高度的緊密型,不易脫離市場,金融期貨通常的交割方式為現金交割,其市場的流動性相對靈活,可以有效的降低交易成本,提高收益;商品期貨通常由于現貨的交易成本較高,其期貨的價格相對不夠穩定。

從基差分析來看,金融期貨的現貨價格往往高于期貨價格,商品期貨的現貨價格通常低于期貨價格,這是由于持有成本理論中的存儲成本的影響,投資者可以通過反向套利的方式來獲取收益,隨著期貨到期日的接近,其期貨價格將不斷收斂于現貨價格,套利機會不斷減小,期貨的價格對于現貨價格有一定的引導作用。

從平穩性檢驗來看,金融期貨和商品期貨在時間序列趨勢總體趨勢大致相同,但均不具有平穩性,而金融期貨的現貨與期貨的價格更具有緊密型。通過ADF檢驗,可以判斷在水平序列中二者都沒有平穩性,經過一階差分后其序列具有一定的平穩性,可進行協整性檢驗、Granger因果檢驗等進一步的引導關系檢驗。

金融期貨和商品期貨是我國金融市場上的重大應用,本文研究發現期貨價格往往能夠反映未來現貨市場供求關系,期貨價格和現貨價格的關系對于投資者套期保值、規避風險、提高收益都有一定的引導作用。

[1]Garbade K.D,Silber W.L.Price Movements and Price Discovery in Futures and Cash Markets.Review of Economics and Stat-istics,65,1983,289-297.

[2]Haigh M.S.Cointegration,Unbiased Expectations,Forecasting in the BIFFEX Freight Future Market[J].Journal of Future Markets,2000,6:545-571.

[3]M Wahab,M Lashgari.Price dynamics and error correction in stock index and stock index futures markets[J].Journal of Futures Markets.1993,13(7):711-742.

[4]John C.Hull.Introduction to Futures and Options Markets(Third Edtion).北京:人民大學出版社.2000:52-78.

[5]吉瑤,薛逢源,童行偉.不同趨勢下滬深300股指期貨與指數之間的關聯性研究 [J].中國證券期貨.2010(6):9-10.

[6]羅洎,王瑩.股指期貨對證券市場波動性和流動性的影響——基于中國市場的經驗研究[J].宏觀經濟研究,2011(6):55-61.

[7]谷曉飛.我國黃金期貨價格發現功能的實證研究[J].金融理論探索.2010(4):64-65

[8]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2006.

1004-7026(2017)17-0084-03

F224

A

10.16675/j.cnki.cn14-1065/f.2017.17.053

張桐(1996-),女,漢族,湖南長沙人,目前本科在讀于湖南農業大學,研究方向:投資學。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24