EVA評價在我國上市公司中的應用研究

2017-09-16 08:08:58姜倩云

山西農經 2017年17期

□姜倩云

(上海大學管理學院 上海 寶山 200444)

EVA評價在我國上市公司中的應用研究

□姜倩云

(上海大學管理學院 上海 寶山 200444)

上市公司對經濟發展的推動作用不言而喻,為給經濟發展注入源源不斷的新鮮血液,合理的業績考核與評價方法對上市公司的發展起著至關重要的作用。西方以經濟增加值理念為基礎的財務管理系統、決策機制及激勵報酬制度逐漸引入我國上市企業。本文通過分析我國上市公司的現狀,闡述EVA理論應用的必然性,并以具體公司為例研究與分析了EVA評價對其公司長遠可持續發展帶來的重要作用。

業績評價;EVA;上市公司

1 經濟增加值(EVA)基本理論

1.1 實質內涵

EVA是稅后營業凈利潤減去為產生這些利潤所需資本投入的總成本后的剩余回報。在這里,資本成本不僅包括債務資本成本,而股本資本的成本也包括在內。其實質內涵可以用4M來歸納。

1.1.1 評價指標。經濟增加值將所有的資本成本都納入了核算,當EVA大于零時才表明股東的投資得到了回報,否則這個企業或者項目就沒有存在的必要。

1.1.2 管理體系。經濟增加值能取代其他的財務與經營指標體系,與決策程序相統一,從而形成完整的企業管理體系。在這一基礎之上的管理體系更多的關注了企業價值的創造,最大程度保護了股東的利益。

1.1.3 激勵制度。傳統的利用獎金與利潤相掛鉤的方法忽略了資本成本的概念,而經濟增加值的五種獎勵計劃特征(只對增加提供獎勵、不設置臨界值和上限、按計劃目標設獎、設立獎金庫和利用公式確定業績指標)能夠使管理者更加關注改進公司的業績。

1.1.4 理念體系。在經濟增加值下,企業所有的部門都會努力的提高企業的經濟增加值,改變了傳統的利用一系列評價指標體系評價企業的財務狀況,增強了企業各部門之間的合作。

1.2 基本模型

其中NOPAT代表調整后的稅后凈營業利潤;C代表全部資本的經濟價值;RONA代表資產收益率;WACC代表企業加權平均資本成本。

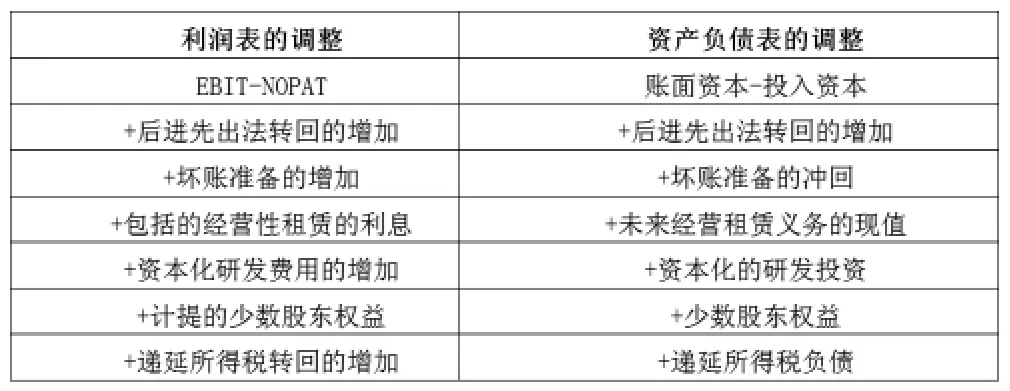

1.3 EVA的調整

那么該如何得到調整后的稅后凈營業利潤?這就需要在傳統的會計方法基礎上對一些項目進行調整。

稅后凈營業利潤的調整

這樣的調整會使EVA比會計利潤更接近經濟現實。

3 經濟增加值在上市公司應用中的案例分析-以宇通客車股份有限公司為例

3.1 宇通客車股份有限公司背景介紹

宇通客車股份有限公司于1997年上市,該公司在行內一直處于領先水平,是上市民營企業中的典范。公司一直采用傳統的業績評價指標,這一評價指標為該企業在上市之初提供了強有力的保障。隨著經營環境的變化,傳統業績評價指標體系已不能滿足企業長遠的發展需要。

3.2 實際運用中的意見

為了使EVA更好的為宇通客車股份有限公司服務,提出以下改進措施:

3.2.1 加大對EVA的宣傳。很多管理者對EVA這種先進的業績評價體系沒有全面深刻的認識,也并沒有意識到其對現代企業管理帶來的可取之處。

3.2.2 提高會計信息的真實性。從EVA的計算方法中可以看出,在很大程度上它還依賴企業的凈利潤。傳統的業績評價指標還會對EVA產生影響,從而影響企業對業績的評價。因此,宇通客車股份有限公司應該加強企業的內部審計,及時發現問題并解決。

3.2.3 關注非財務信息的重要性。宇通客車股份有限公司應該在關注EVA業績指標的同時也應加強對非財務信息的重視程度。如對創新能力強的員工給予更好的待遇等。

結束語

本文對EVA進行了簡單的探討與研究,以宇通客車股份有限公司為例分析了EVA作為一種先進的業績評價方法,克服了傳統業績評價指標的許多缺點,更多考慮了股東投入資本的機會成本,讓管理者與股東的目標趨于一致,有利于企業長遠可持續發展。

[1]陳平.上市公司經營業績評價方法研究[J].財會通訊,2010,(04):12-14.

[2]孫宋芝.EVA業績評價方法研究綜述[J].會計之友,2010,(03):62-64.

[3]劉鳳委,李琦.市場競爭EVA評價與企業過度投資[J].會計研究,(02):54.

1004-7026(2017)17-0090-01

F275

A

10.16675/j.cnki.cn14-1065/f.2017.17.056

姜倩云(1995.1-),女,漢族,河南禹州人,上海大學管理學院,2016級碩士研究生,研究方向:會計。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

民生周刊(2020年13期)2020-07-04 02:49:22

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

華人時刊(2018年23期)2018-03-21 06:26:00

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51