成本法在機(jī)器設(shè)備評(píng)估中的應(yīng)用

2017-09-18 09:36:51孫悅悅楊景海

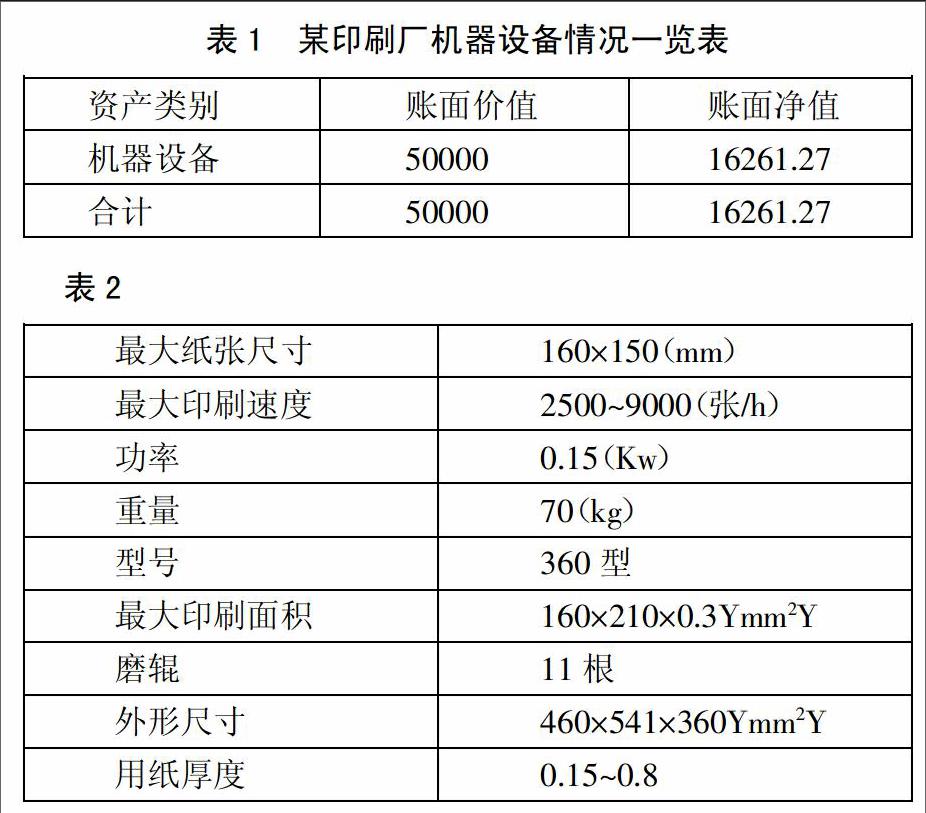

合作經(jīng)濟(jì)與科技

2017年19期

孫悅悅+楊景海

[提要] 在科技飛速發(fā)展的時(shí)代,技術(shù)也在不斷更新,在機(jī)器設(shè)備不斷使用過程中,機(jī)器設(shè)備的價(jià)值也在不斷發(fā)生著變化。因此,如何確定機(jī)器設(shè)備的價(jià)值并對其做出科學(xué)的評(píng)估已經(jīng)成為刻不容緩的問題。本文就成本法在機(jī)器設(shè)備的評(píng)估方面做出分析。

關(guān)鍵詞:重置成本;機(jī)器設(shè)備評(píng)估

基金項(xiàng)目:2014年遼寧省高等學(xué)校人文社科一般項(xiàng)目:“大連市能源消耗與經(jīng)濟(jì)增長的關(guān)系研究——基于成本管理的視角”研究階段性成果(項(xiàng)目編號(hào):W2014282)

中圖分類號(hào):F27 文獻(xiàn)標(biāo)識(shí)碼:A

收錄日期:2017年7月18日

隨著時(shí)代突飛猛進(jìn)的發(fā)展,科技變得越來越發(fā)達(dá),新技術(shù)的引進(jìn)已經(jīng)成為了不可避免的趨勢,因此機(jī)器設(shè)備的更新與淘汰,也成為了必然。而且,現(xiàn)在全國乃至全世界都在倡導(dǎo)低能、低消耗、保護(hù)環(huán)境,所以更新已經(jīng)成為一種趨勢。況且一套好的機(jī)器設(shè)備能為公司節(jié)省很多成本,只要合理的利用與投資,公司的收益必將提高。所以,在機(jī)器設(shè)備評(píng)估的過程中,在某些特殊的情況下,無法找到相類似的機(jī)器設(shè)備進(jìn)行比較,所以就不能用收益法和市場法對其進(jìn)行評(píng)估,那么,成本法便成了所學(xué)的方法中最基本的一個(gè)。那樣,我們也可以更加清晰地了解到機(jī)器設(shè)備的基本情況。

一、成本法概述

(一)成本法的概念。成本法是先要計(jì)算被評(píng)估機(jī)器設(shè)備的重置成本,然后將貶值額的總和從重置成本中扣除,從而得到被評(píng)估機(jī)器設(shè)備的現(xiàn)行價(jià)值的一種方法。其基本思路是:從購買方的角度出發(fā),重新構(gòu)建與被評(píng)估機(jī)器設(shè)備相同的資產(chǎn),然后在此基礎(chǔ)上扣除各種貶值因素對機(jī)器設(shè)備價(jià)值的影響,從而得出與被評(píng)估的機(jī)器設(shè)備相同的資產(chǎn)所必需的費(fèi)用,以便于公司對其進(jìn)行適當(dāng)?shù)恼{(diào)整。……

登錄APP查看全文

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

消費(fèi)者報(bào)道(2014年7期)2014-07-31 11:23:57

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06