行政事業性收費和政府性基金清理規范的調查與思考

——以湖北省咸寧市為例

2017-10-10 05:13:47朱必平陳紹初鄧冰雪

財政監督 2017年19期

●朱必平 陳紹初 程 潔 鄧冰雪

行政事業性收費和政府性基金清理規范的調查與思考

——以湖北省咸寧市為例

●朱必平 陳紹初 程 潔 鄧冰雪

降費減負是“放管服”改革的重要措施,也是國務院大督查的重要內容。清理規范行政事業性收費和政府性基金,降低制度性交易成本,減輕企業負擔,是各級地方政府應對經濟下行的重頭戲。為了解減負政策落實情況,筆者在湖北省咸寧市開展了調查研究。在調查中發現,各級地方政府通過多次輪番監督檢查,清理規范,當前涉企收費項目和負擔達到歷史最低水平,收費“零”負擔的企業越來越多,降費減負政策影響逐步顯現。但在行政審批中介服務收費領域仍存在部分收費尺度不一、融資困擾、統計制度不完善等問題。因此本文建議,應從規范平臺、部門協作、嚴肅問責等方面加強工作,破解難題,為企業發展提供精準支持,進一步優化經濟發展環境。

行政事業性收費 政府性基金 降費減負

為掌握降費減負政策落實情況,拓寬進一步優化經濟發展環境的新路徑,筆者在湖北省咸寧市就當前行政事業性收費和政府性基金清理規范情況進行了調查,情況如下:

一、高站位輪番開展監督檢查

近年來,各級政府及其職能部門以高度的政治責任感和使命感,堅持守土有責,服務中心大局,依法履職盡責,對涉企收費多次輪番開展監督檢查。

(一)全面統一思想認識

全面清理規范企業收費是推進 “放管服”改革的重要環節,是優化企業經營環境,保障和促進企業正常經營和健康發展的必要手段。地方政府都十分重視,多次召集相關部門和單位,認真研究,反復磋商,緊緊圍繞當前涉企收費存在的突出問題,按照摸清底數、突出重點、分類規范、強化監管的原則,推出一批制度性、管長遠、見實效的涉企收費清單,切實降低實體經濟運行成本,減輕企業實際負擔,增強企業獲得感,逐步實現企業收費“零”負擔。

(二)全面開展檢查清理

為了使涉企收費清理規范工作更全面更徹底,不留死角,各地采用全區域劃定清理范圍、“全面清理+突出重點”的方法確定規范清理范圍,對所有行政事業性收費和經營服務收費開展了全面清理,包括涉企行政事業性收費、政府性基金、政府定價的經營服務收費、行政審批前置中介服務收費和行業協會商會收費等,實行全面清查統計、全面上報、集中研究、確定清單。

(三)全面聚焦問題整改

各地堅持問題導向,依法對收費取消不到位和違規收費進行規范,督促整改。如責令電力公司對收取預付電費、工程竣工結算多收工程監理費等違法行為進行規范整改。聯合水務公司對超標準收費、強制服務收費等行為進行了糾正,重新制定的供水安裝服務價格標準,比原標準每戶降低300元。部分商業銀行向企業轉嫁評級費用、財產保險費、抵押品登記費、強制服務等問題得到了整改。

二、涉企收費達到歷史最低

在調查中,筆者發現:通過各級政府清理規范,當前涉企收費項目和負擔達到歷史最低水平,收費“零”負擔的企業越來越多。從2013年開始,咸寧市推行“零收費”制度。對經濟開發區及其孵化園、國際企業中心范圍內投資新建的工業項目,在企業登記和建設環節,免收企業登記費、企業代碼費、城市建設配套費、人防異地建設費、城市道路挖掘修復費和占用費、建筑垃圾處置費、水土保持設施補償費和水土流失防治費、環境監測費、城市綠化延誤費、城市綠化補償費、綠地臨時占用費等行政事業性收費,其中需上繳省級及以上財政的行政事業性收費,由市財政承擔并代繳。到2017年7月底,咸寧市級行政事業性收費項目33個,比2015年43個減少10個,比湖北省77個少34個。涉企收費項目16個,比2015年24個減少8個,比湖北省47個少31個。

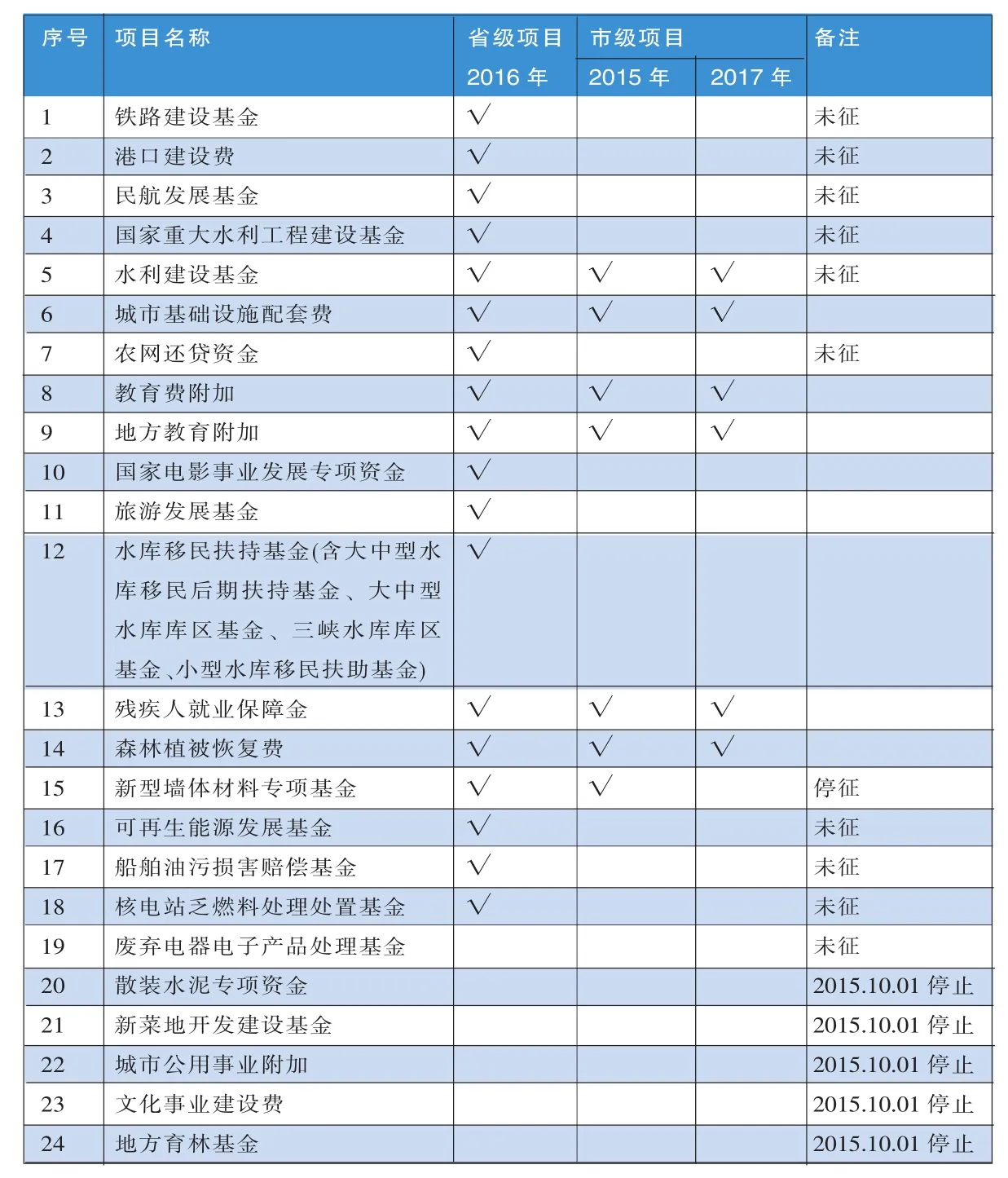

表1 省、市涉企政府性基金項目比較表

2017年,根據財政部《關于取消、調整部分政府性基金有關政策的通知》(財稅〔2017〕18號)規定,取消的政府性基金2項,即城市公用事業附加和新型墻體材料基金。調整殘疾人就業保障金征收政策:擴大免征范圍、設置征收標準上限。目前,咸寧市政府性基金項目6個,即水利建設基金、城市基礎設施配套費、教育費附加、地方教育附加、殘疾人就業保障基金、森林植被恢復費,比國家現存的20個減少14個,比湖北省現存的19個少13個,比2015年的11個減少5個(詳見表 1)。

三、降費減負政策影響逐步顯現

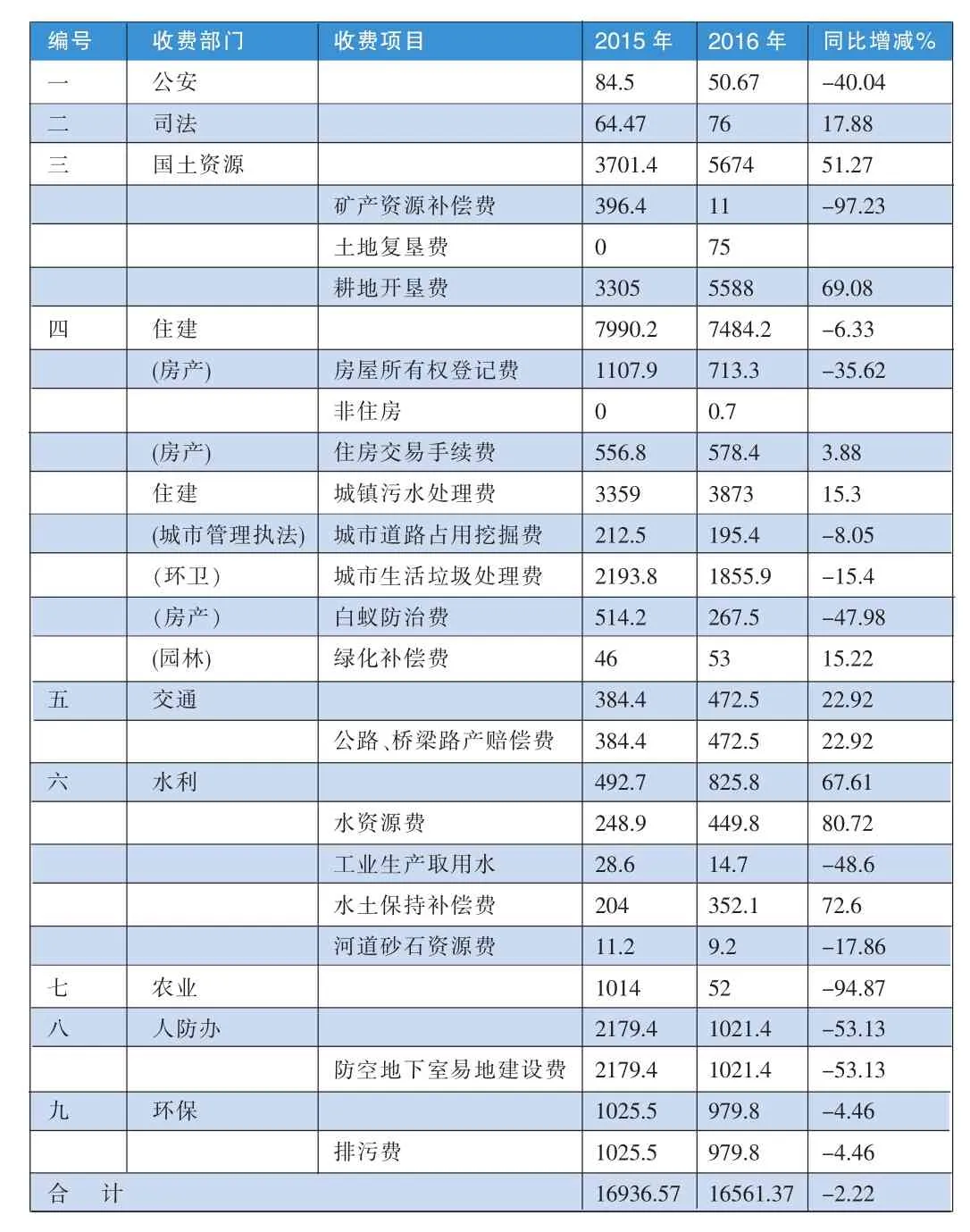

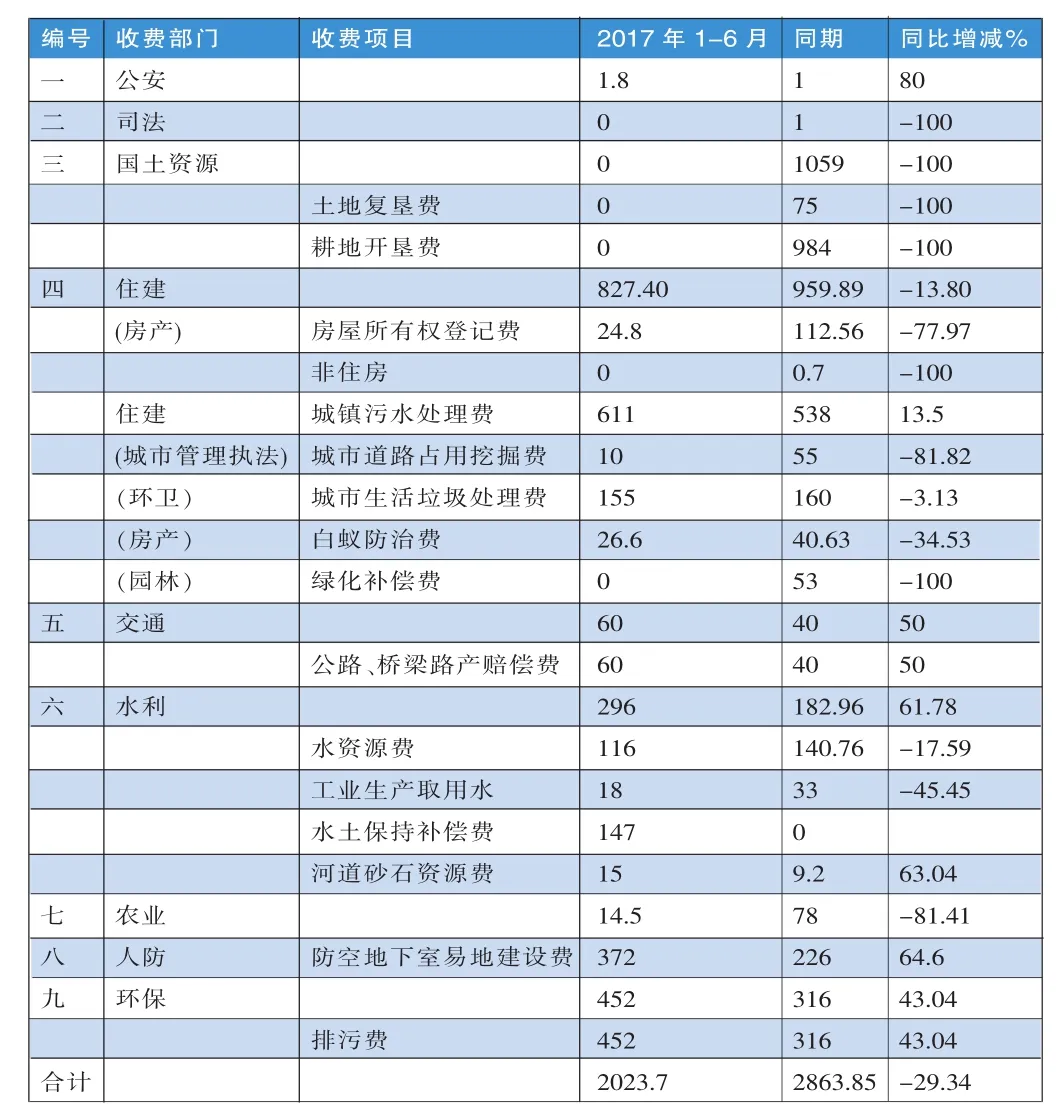

據調查統計,2016年咸寧市涉企行政事業性收費1.66億元,比2015年1.69億元,減少0.03億元,下降 2.22%(詳見表 2)。2017年1-6月,全市涉企行政事業性收費2863.85萬元,同比下降29.34%(詳見表 3)。

2016年,該市政府性基金收入3.02億元,比2015年3.65億元,減少0.63億元,下降17.25%。2017年1-6月,全市政府性基金收入1.35億元,同比增加0.21億元,增長18.73%(見表 4、表 5)。 主要是房地產建筑面積增加,城市基礎設施配套費、新型墻體材料專項基金等不降反增。但隨著減費(基金)政策全面落實,預計企業制度性交易成本將大大降低。

從部分企業調查的結果來看,2017年1-7月,涉企收費87.73萬元,僅占營業收入的0.024%,若刨去電話安裝費、衛生檢查費等經營性收費,涉企行政事業性收費占營業收入的0.017%。有6戶企業為零收費,占調查企業的30%。政府性基金項目4個,加上水電費683.15萬元,共計2315.14萬元,占營業收入的0.62%。若刨去水電費,政府性基金占營業收入的0.44%。

與此同時,企業的獲得感明顯增加。一是減少了用工成本。如下調企業養老保險、醫療保險等繳費政策,2017年上半年全市企業繳費減征879萬元。二是降低了用能成本。調低電價,一般工商業用戶目錄電價降低0.04元。三是降低了通訊費用。四是降低了融資成本。據測算,2017年上半年,全市企業融資成本下降近50%。

四、存在的問題仍然不容忽視

近些年,盡管該市不斷清理規范各種收費項目,涉企行政事業性收費、政府定價管理的經營性服務收費項目明顯減少。但涉行政審批中介服務收費領域仍存在一些問題。

表2 2015-2016年咸寧市涉企收費統計表 (單位:萬元)

表3 2017年1-6月全市涉企收費統計表 (單位:萬元)

(一)中介服務良莠不齊

2016年9月,以市政府名義公布的暫保留調整的行政審批中介服務事項為84項,大多數都具有前置性。收費標準不一,服務良莠不齊。行政審批過程中委托中介服務基本沒有實行政府采購,審批單位支付的服務費支出也沒有納入部門預算。

(二)部分收費尺度不一

有些企業反映環保部門排污費征收管理不規范,隨意性強;交通執法部門在治理貨車超限超載時存在以罰代管的現象,罰款隨意性較大;供電公司要求企業交納一定金額的預存電費,這對公司流動資金造成不必要的擠占;環衛管理部門征收城市生活垃圾處理費時自由裁量權較大,收費標準和繳費程序有待規范。

(三)融資困擾依然存在

國有商業銀行在資金借貸方面對企業的貸款與企業的訴求相差甚遠,與政府項目、大企業和大項目比,中小微企業的貸款需求收縮更為厲害,基本上無法爭取到中長期貸款。另外銀行貸款手續繁雜、時間冗長、條件苛刻,加之企業普遍缺乏有效的抵押物,迫使中小企業轉向利息更高的民間借貸資本甚至高利貸融資,貸款難、貸款貴時時困擾著企業的發展。

(四)統計制度尚需完善

收費統計報告工作是加強收費管理的一項基礎性工作,是摸清收費現狀的一種手段,是落實事中事后監管的重要內容,有利于準確掌握收費管理的數據資料,全面分析行政事業性收費總量和收費變化情況,為政府提供決策參考。但各部門對收費統計報告工作重視不夠,存在報送不及時、報送數據不真實等問題。

五、后續工作還須擰緊發條

(一)規范中介服務

一是由編制部門對涉行政審批中介服務事項進行全面清理并確認,建立中介服務事項清單對外公布,清單之外的涉行政審批中介服務事項一律取消;二是加快中介服務管理平臺建設。凡涉行政審批中介服務事項一律在該平臺運行,行政審批單位、當事人只能在平臺中選擇中介服務公司;三是審批部門在審批過程中委托開展的技術性服務等活動,必須通過競爭方式選擇服務機構,服務費用采用政府購買服務的方式,一律由審批部門支付并納入部門預算。

表4 2015-2016年咸寧市政府性基金統計表 (單位:萬元)

表5 2017年1-6月全市涉企政府性基金統計表(單位:萬元)

(二)打好部門協作“組合拳”

減負降費是一項系統工程和相對長期的工作。因此,要組織人員培訓,建立指標體系,加強實時監測分析,使之常態化、規范化。企業社會負擔除收費基金外,還涉及稅收、社保基金等諸多方面,必須打“組合拳”。建議政府組織財政、發改、統計、經信、稅務、人社等部門聯合調研,摸清底數,從根本上找到解決問題的辦法。財政稅政機構掌握稅收(收費基金)政策,要充分發揮自身優勢,落實結構性減稅政策,減輕企業稅收負擔;免(停)征、降低部分收費項目,規范中介服務和收費。通過公告、承諾書、優惠政策一本通等途徑,將相關政策服務送到企業,讓政策惠及發展,最大限度發揮威力。

(三)嚴肅問責、追責到位

加強監督檢查,對《涉企收費清單》已經明確禁止和清單之外的收費項目,仍然堅持收費的要堅決糾正。一是對市直各單位落實收費統計報告不力、不報告、虛假報告的,查實后依規依紀進行處理。二是對政企不分事企不分的“紅頂中介”、指定或變相指定中介服務機構的行政審批單位有關責任人,一律由糾風部門依規依紀追責問責。

(四)進行金融創新

各類金融機構要針對當前信貸業務限制條件多的情況,積極出臺政策支持,切實降低對中小企業的融資門檻,采取中小企業主管部門推薦、政府金融辦組織金融機構遴選的方式,共同確定名錄,實行“一企一策”,為工業企業融資提供精準支持。大力推廣“循環貸”、“無間貸”等貸款模式,采取分期還款等靈活還款方式,減輕企業一次性還款壓力。對流動資金周轉貸款到期后仍有融資需求的企業,提前開展貸款調查和評審,發揮財政資金作用,為有需求的企業提供過橋資金支持。

(五)加強征管

不能將落實減負政策與收費和基金征收對立起來,應嚴格按照政策規定的范圍、標準組織征收,包括取消項目的尾欠。要加大征收力度,解決征收不到位的問題。要將收費和基金執收情況納入財政監督的日常檢查中,發現多收少收及坐支問題要依法進行處理。鑒于水利建設基金一直未開征的實際情況,根據財政部《關于取消、調整部分政府性基金有關政策的通知》的有關規定,停征水利建設基金。■

(作者單位:湖北省咸寧市財政局、湖北科技學院經濟與管理學院)

[1]肖堅.“負面清單”背景下的行政事業性收費改革——以江西省為例[J].市場經濟與價格,2016,(04).

[2]張超.我國行政事業性收費規范管理研究——以天津市為例[D].天津:天津大學,2015.

(本欄目責任編輯:王光俊)

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年4期)2021-04-28 08:01:04

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

發明與創新(2013年13期)2013-03-11 15:54:10

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16