對(duì)我國(guó)煤炭行業(yè)上市公司的財(cái)務(wù)績(jī)效評(píng)價(jià)——基于熵值法

2017-10-13 04:36:40陳小英

關(guān)鍵詞:財(cái)務(wù)研究

陳小英

?

對(duì)我國(guó)煤炭行業(yè)上市公司的財(cái)務(wù)績(jī)效評(píng)價(jià)——基于熵值法

陳小英

(安徽財(cái)經(jīng)大學(xué)工商管理學(xué)院,安徽蚌埠 233000)

基于熵值法對(duì)我國(guó)煤炭行業(yè)32家煤炭行業(yè)上市公司的財(cái)務(wù)績(jī)效進(jìn)行分析,結(jié)合沃爾評(píng)分體系從償付能力、經(jīng)營(yíng)能力、盈利能力和發(fā)展能力四個(gè)切入點(diǎn)對(duì)相應(yīng)的財(cái)務(wù)指標(biāo)進(jìn)行處理,計(jì)算得出相應(yīng)的沃爾評(píng)分,最終進(jìn)行財(cái)務(wù)績(jī)效評(píng)價(jià),并指出評(píng)分法和熵值法的不足。

煤炭行業(yè)上市公司;沃爾評(píng)分;熵值法;財(cái)務(wù)績(jī)效

由于近幾年國(guó)內(nèi)經(jīng)濟(jì)正處于新常態(tài)的轉(zhuǎn)型期,受能源結(jié)構(gòu)調(diào)整等因素影響,煤炭行業(yè)企業(yè)出產(chǎn)能嚴(yán)重過剩,業(yè)績(jī)低迷的情況。通過對(duì)我國(guó)在上交所和深交所A股上市的煤炭行業(yè)公司的財(cái)務(wù)報(bào)表的初步分析發(fā)現(xiàn),煤炭行業(yè)上市公司的營(yíng)業(yè)利潤(rùn)普遍比較低迷。雖然我國(guó)已經(jīng)致力于新能源的開發(fā)并已經(jīng)處于試用階段,但是煤炭目前仍然在我國(guó)能源使用中占有很大的比例[1]、[2]。因此,對(duì)煤炭行業(yè)的公司的發(fā)展?fàn)顩r的分析仍是必要的。本文希望通過對(duì)煤炭行業(yè)上市公司最近一年來的財(cái)務(wù)數(shù)據(jù)綜合分析,對(duì)煤炭行業(yè)上市公司的財(cái)務(wù)發(fā)展困境進(jìn)行分析預(yù)測(cè)。文章接下來的內(nèi)容分布如下:第一部分為研究背景;第二部分是研究方法的介紹;第三是研究樣本與指標(biāo)的選取;第四部分為實(shí)證分析與結(jié)果;第五部分為總結(jié)。

一、研究背景

現(xiàn)代“會(huì)計(jì)之父”盧卡(Luca Pacioli)在其《數(shù)學(xué)大全》一書中部分篇章提到復(fù)式簿記法,開創(chuàng)了近代企業(yè)績(jī)效評(píng)價(jià)理論的先河[3]。此后公司績(jī)效評(píng)價(jià)理論隨著經(jīng)濟(jì)的發(fā)展也不斷演進(jìn),學(xué)者們對(duì)于上市公司財(cái)務(wù)績(jī)效研究主要形成了杜邦體系理論和沃爾評(píng)分法體系理論為代表的兩個(gè)方向。

第一類是從公司管理者的角度,基于杜邦分析體系的業(yè)績(jī)?cè)u(píng)價(jià)理論,通過對(duì)上市公司財(cái)務(wù)指標(biāo)進(jìn)行量化分析來對(duì)分析上市公司的發(fā)展現(xiàn)狀以及成長(zhǎng)性進(jìn)行研究。杜邦分析法強(qiáng)調(diào)了“股權(quán)至上”的思想,希望通過財(cái)務(wù)績(jī)效的評(píng)價(jià)滿足股東的需求。Donaldson Brown在其美國(guó)杜邦公司從事財(cái)務(wù)工作時(shí),提出綜合評(píng)價(jià)公司財(cái)務(wù)業(yè)績(jī)的方法,主要關(guān)注企業(yè)的凈資產(chǎn)收益指標(biāo),并對(duì)該指標(biāo)層層分解,最終強(qiáng)調(diào)了盈利能力、周轉(zhuǎn)率和財(cái)務(wù)杠桿在評(píng)價(jià)公司財(cái)務(wù)績(jī)效方面的作用[4]。對(duì)于管理者來說,能夠準(zhǔn)確地進(jìn)行公司財(cái)務(wù)績(jī)效評(píng)估,不僅有利于公司預(yù)防風(fēng)險(xiǎn),還利于公司進(jìn)行融資來提高發(fā)展能力。

第二類是從投資人、債券人等利益相關(guān)者的角度,基于沃爾評(píng)分法中權(quán)重評(píng)分的理念,通過對(duì)上市公司財(cái)務(wù)指標(biāo)的研究分析其財(cái)務(wù)困境或者破產(chǎn)預(yù)警[5]。沃爾比重評(píng)分法來源于對(duì)沃爾信用評(píng)分法的改進(jìn),主要選取能反映公司償付能力和營(yíng)運(yùn)能力的7項(xiàng)財(cái)務(wù)指標(biāo),通過計(jì)算指標(biāo)權(quán)重對(duì)公司進(jìn)行財(cái)務(wù)績(jī)效評(píng)分。對(duì)于投資人、債權(quán)人來說,準(zhǔn)確地根據(jù)財(cái)務(wù)指標(biāo)對(duì)公司進(jìn)行困境預(yù)測(cè)或者績(jī)效評(píng)估能夠減少其決策的風(fēng)險(xiǎn),減少不必要的投資損失[6]。

二、研究方法

(一)指標(biāo)的篩選

上市公司的財(cái)務(wù)比率往往有上百個(gè),對(duì)每一個(gè)財(cái)務(wù)比率進(jìn)行分析顯然是沒有效率的,并且過多的財(cái)務(wù)指標(biāo)可能彼此之間形成干擾影響分析結(jié)果的信度。因此學(xué)者們?cè)趯?duì)公司的財(cái)務(wù)績(jī)效進(jìn)行實(shí)證分析時(shí)需要解決指標(biāo)的篩選以及后續(xù)的實(shí)證分析兩方面的問題。學(xué)者們?cè)诤Y選財(cái)務(wù)指標(biāo)方面進(jìn)行了頗為深入的研究。主要分為兩類,一類是基于財(cái)務(wù)會(huì)計(jì)理論框架進(jìn)行財(cái)務(wù)指標(biāo)的篩選,其特點(diǎn)是根據(jù)財(cái)務(wù)會(huì)計(jì)理論來篩選相應(yīng)的財(cái)務(wù)指標(biāo)對(duì)公司財(cái)務(wù)績(jī)效綜合評(píng)估。較早的有杜邦分析法和沃爾評(píng)分法。Altman以及Shumway選擇的財(cái)務(wù)指標(biāo)也常被相關(guān)研究引用,主要包括流動(dòng)比率(營(yíng)運(yùn)資金比率)、反映公司凈利潤(rùn)分配的留存收益資本化、資產(chǎn)負(fù)債率、資產(chǎn)報(bào)酬率、總資產(chǎn)周轉(zhuǎn)率、ROA等[7-8]。另一類是基于數(shù)據(jù)挖掘技術(shù)進(jìn)行財(cái)務(wù)比率的篩選。數(shù)據(jù)挖掘技術(shù)進(jìn)行特征指標(biāo)的篩選能夠促進(jìn)對(duì)數(shù)據(jù)的理解,同時(shí)減少計(jì)算時(shí)間,抵抗“維度詛咒”來提高預(yù)測(cè)的效能[9]。數(shù)據(jù)挖掘技術(shù)使用的方法大致可以分為三類:第一,通過對(duì)數(shù)據(jù)處理后得到的信息排名來篩選變量,例如相對(duì)熵值法和具有合并方差估計(jì)的絕對(duì)值二樣本t檢驗(yàn)。第二,根據(jù)績(jī)效模型來評(píng)價(jià)數(shù)據(jù)的特征子集。第三,嵌入式方法,如通過Lasso算法構(gòu)建線性模型。L.Zhou的研究發(fā)現(xiàn)通過數(shù)據(jù)挖掘的方法篩選出的財(cái)務(wù)指標(biāo)與使用前人成熟的研究篩選出的財(cái)務(wù)指標(biāo)進(jìn)行公司財(cái)務(wù)狀況研究分析得出的結(jié)果都比較好[10]。

本文基于經(jīng)學(xué)者改進(jìn)的沃爾評(píng)分法[11]篩選評(píng)價(jià)財(cái)務(wù)績(jī)效的財(cái)務(wù)指標(biāo),并且結(jié)合熵值法計(jì)算各指標(biāo)的權(quán)重,計(jì)算出沃爾得分來對(duì)樣本公司的財(cái)務(wù)績(jī)效進(jìn)行評(píng)價(jià)。

(二)熵值法

根據(jù)信息理論,在某一特定的信息系統(tǒng)中,信息熵是對(duì)系統(tǒng)無序度的度量,熵值與系統(tǒng)的無序程度呈負(fù)相關(guān),熵值越大,反映了信息系統(tǒng)越穩(wěn)定,無序度較低,各指標(biāo)的差異程度也就越小。反之,若該指標(biāo)熵值越小,則其反映的信息及其對(duì)應(yīng)的指標(biāo)的權(quán)重也就越大[12-13]。熵值法的主要原理是:

三、研究樣本和指標(biāo)的選取

(一)研究樣本

本研究的樣本選自國(guó)內(nèi)所有上市公司中的煤炭行業(yè),按照2001年證監(jiān)會(huì)發(fā)布并實(shí)施的《中國(guó)上市公司分類指引》,并結(jié)合國(guó)泰安數(shù)據(jù)庫(kù)的行業(yè)分類,截至2015年12月31日,我國(guó)已有39家煤炭類上市公司在滬深證券交易所掛牌交易。此外由于研究涉及到上市公司財(cái)務(wù)指標(biāo)發(fā)展能力指標(biāo)的比較,樣本剔除2015年當(dāng)年以及之后上市的公司(伊煤股份),為了研究的有效性,將*ST神火股份、ST賢成、*ST安泰、ST山煤國(guó)際、ST百花以及在2015年轉(zhuǎn)型為游戲公司的愛使股份剔除,獲得有效樣本32家煤炭類上市公司作為本文的研究樣本。

(二)分析指標(biāo)選取

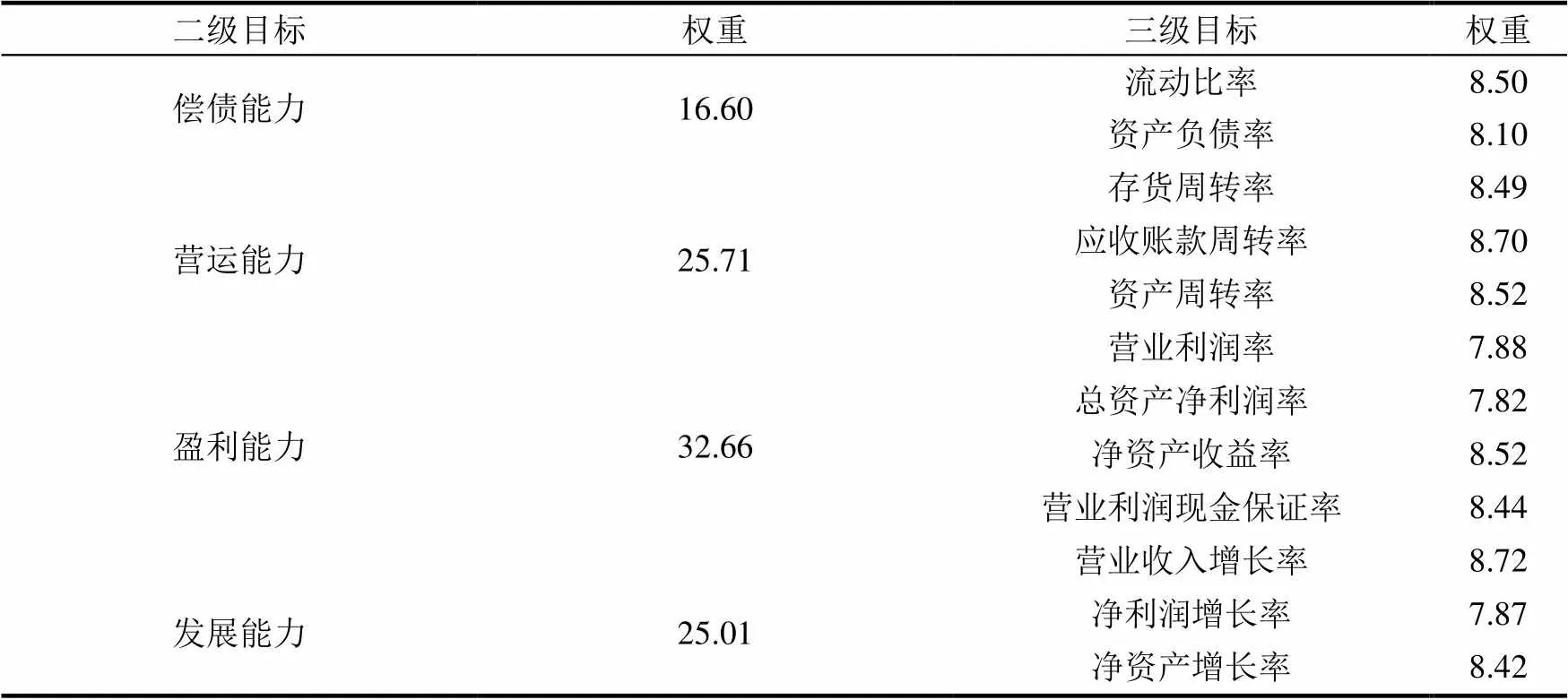

根據(jù)沃爾評(píng)分體系,選取樣本公司財(cái)務(wù)指標(biāo)中的表現(xiàn)公司償債能力、營(yíng)運(yùn)能力、盈利能力以及發(fā)展能力4個(gè)方面的12個(gè)指標(biāo)[11]、[12](見表1)。數(shù)據(jù)來源于巨潮網(wǎng)下載的樣本公司的企業(yè)年報(bào)和國(guó)泰安數(shù)據(jù)庫(kù),對(duì)數(shù)據(jù)的處理使用的軟件為MATLAB2016a。

四、實(shí)證分析與結(jié)果

根據(jù)熵值法對(duì)上述12個(gè)指標(biāo)數(shù)據(jù)進(jìn)行處理。

(一)指標(biāo)預(yù)處理

為了避免指標(biāo)之間的影響互相抵消的情況,需要對(duì)指標(biāo)進(jìn)行預(yù)處理,使得指標(biāo)的變動(dòng)對(duì)財(cái)務(wù)績(jī)效的影響總體一致。在本文選取的12個(gè)指標(biāo)體系中,除了償債能力指標(biāo)中的資產(chǎn)負(fù)債率指標(biāo)外,其他指標(biāo)的值越大說明財(cái)務(wù)績(jī)效越好,為了便于比較,對(duì)資產(chǎn)負(fù)債率指標(biāo)做以下處理。

(二)無量綱化處理

對(duì)經(jīng)預(yù)處理后的指標(biāo)使用極差變化法,進(jìn)行無量綱化處理,處理公式為:

所得無量綱化指標(biāo)的結(jié)果如表2所示。

(三)坐標(biāo)平移

由于下一步運(yùn)算中求相應(yīng)數(shù)據(jù)對(duì)數(shù)的需要,而無量綱化后的數(shù)據(jù)指標(biāo)中存在0,為了保證運(yùn)算的有效性,則對(duì)所有數(shù)據(jù)進(jìn)行坐標(biāo)平移,均加上0.5,即將橫坐標(biāo)上移了0.5個(gè)單位。

表1 沃爾評(píng)分體系

(四)比重計(jì)算

(五)熵值計(jì)算

(六)差異數(shù)以及權(quán)重計(jì)算

(七)相對(duì)比率

在計(jì)算財(cái)務(wù)指標(biāo)的相對(duì)比率之前應(yīng)根據(jù)評(píng)價(jià)的目的的可行性來確定相應(yīng)的標(biāo)準(zhǔn)數(shù)值,例如參考行業(yè)相關(guān)指標(biāo)平均水平或者行業(yè)相關(guān)指標(biāo)最高水平等等,另外在根據(jù)所得出的標(biāo)準(zhǔn)數(shù)值計(jì)算財(cái)務(wù)指標(biāo)的相對(duì)比率時(shí)還應(yīng)考慮財(cái)務(wù)指標(biāo)的內(nèi)在屬性以及綜合評(píng)分的結(jié)果具有的同質(zhì)性。

因此本文計(jì)算相對(duì)比率r時(shí)取無量綱化后的指標(biāo)數(shù)值與無量綱化后的行業(yè)平均值的比,并規(guī)定相對(duì)比率r的取值范圍為不高于1.5,不低于0.5。計(jì)算出的相對(duì)比率介于取值范圍之間則取計(jì)算所得值為相對(duì)比率,否則取上限或者下限得分為相對(duì)比率。

(八)計(jì)算最終沃爾評(píng)分的得分

因?yàn)榈梅謱?shí)行百分制,因此,最終得分計(jì)算公式為:

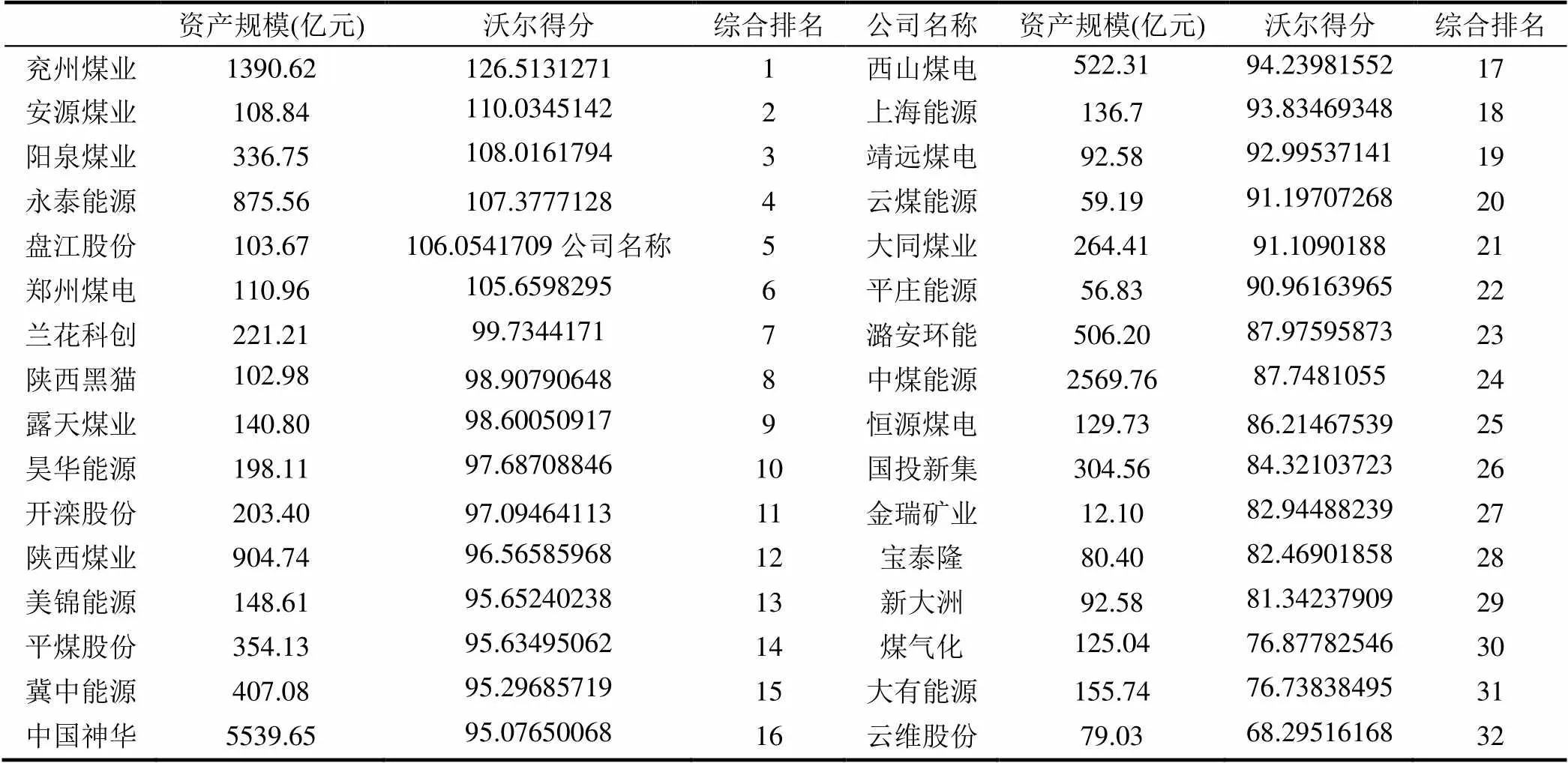

結(jié)果如表3所示。

五、總結(jié)

(一)整體財(cái)務(wù)績(jī)效評(píng)價(jià)

由上述分析結(jié)果可得,雖然在將各項(xiàng)指標(biāo)的相對(duì)比率控制在0.5—1.5的范圍內(nèi),盡量縮小差距減小個(gè)別異常指標(biāo)對(duì)分析結(jié)果造成不合理影響。整體來看,2015年煤炭行業(yè)上市公司的財(cái)務(wù)績(jī)效表現(xiàn)均較差,剔除績(jī)效表現(xiàn)差的ST類上市公司,樣本公司中財(cái)務(wù)績(jī)效表現(xiàn)最差的“云維股份”在各項(xiàng)財(cái)務(wù)指標(biāo)上表現(xiàn)都遠(yuǎn)低于煤炭行業(yè)公司的平均水平,并且有如營(yíng)業(yè)利潤(rùn)率、總資產(chǎn)報(bào)酬率、凈資產(chǎn)利潤(rùn)率等多項(xiàng)指標(biāo)為負(fù)值,需要警惕其破產(chǎn)的風(fēng)險(xiǎn)。

企業(yè)規(guī)模排名前3的企業(yè)分別為中國(guó)神華、中煤能源、兗州煤業(yè),其中兗州煤業(yè)財(cái)務(wù)績(jī)效表現(xiàn)排名第一,而中國(guó)神華以及中煤能源分別排名16和25,說明煤炭行業(yè)企業(yè)財(cái)務(wù)績(jī)效表現(xiàn)參差不齊,并且與企業(yè)規(guī)模相關(guān)性不大。其原因可能在于企業(yè)規(guī)模過大,涉及業(yè)務(wù)過廣,而近年來經(jīng)濟(jì)形勢(shì)下行,對(duì)其沖擊比較大。這些企業(yè)需要在合理得調(diào)整產(chǎn)業(yè)結(jié)構(gòu),關(guān)注資源配置不合理現(xiàn)象。

(二)陷入困境財(cái)務(wù)預(yù)警

*ST神火股份33、*ST安泰35、ST山煤國(guó)際36、ST百花37的營(yíng)業(yè)利潤(rùn)、營(yíng)業(yè)總額以及營(yíng)業(yè)凈利潤(rùn)均為負(fù),而這幾個(gè)公司的平均資產(chǎn)總額均為正,因此其ROA均為負(fù),符合正常的財(cái)務(wù)指標(biāo)對(duì)應(yīng)的情況,與32家樣本公司的該指標(biāo)具有可比性。這其中ROA最高的與最低的分別為*ST安泰的-0.01與ST百花的-0.13,對(duì)比32家樣本公司發(fā)現(xiàn)另有開灤股份、美錦能源、陜西煤業(yè)、陜西黑貓、鄭州煤電、平煤股份、平莊能源、大同煤業(yè)、國(guó)投新集、大有能源、恒源煤電、云煤股份等13家公司的ROA也處于-0.01與-0.13之間,甚至煤氣化和云維股份的ROA分別達(dá)到-0.15和-0.36,比該指標(biāo)最低的ST百花更低。值得注意的是,ROA是在研究上市公司破產(chǎn)預(yù)警分析中重要的指標(biāo)。因此必須警惕上述15家公司的破產(chǎn)風(fēng)險(xiǎn),而同時(shí)這15家煤炭企業(yè)必須在加強(qiáng)企業(yè)的盈利能力,可以從優(yōu)化銷售渠道、優(yōu)化采煤技術(shù)降低成本、通過環(huán)境管理等措施加強(qiáng)公司形象管理等措施來降低公司破產(chǎn)的風(fēng)險(xiǎn)。

表2 計(jì)算所得沃爾評(píng)價(jià)體系權(quán)重表

表3 計(jì)算所得沃爾評(píng)分結(jié)果及排序

(三)研究不足

云維股份2015年末所有者權(quán)益以及凈利潤(rùn)均為負(fù),也是樣本公司中唯一一個(gè)2015年末所有者權(quán)益為負(fù)的公司,并且在沃爾評(píng)分中得分最低。但是由于其凈資產(chǎn)凈增長(zhǎng)率也為負(fù),導(dǎo)致其凈資產(chǎn)收益率為正并且為樣本企業(yè)中該指標(biāo)最高的,在這種情況下,由單一的熵值法來判斷公司的財(cái)務(wù)績(jī)效會(huì)使得該公司的得分相對(duì)偏高,雖然該公司的最終沃爾得分仍然是最低的,說明偏差對(duì)結(jié)果影響很小,但是仍需引起重視,做到在數(shù)據(jù)無量綱化處理環(huán)節(jié)消除這種異常并且不改變?cè)袛?shù)據(jù)的分布特征。

文章在結(jié)合熵值法計(jì)算沃爾評(píng)分的過程中計(jì)算相對(duì)比率時(shí)采用原始數(shù)據(jù)的財(cái)務(wù)指標(biāo)與行業(yè)指標(biāo)平均值的比值的算法時(shí)也出現(xiàn)了問題,如在計(jì)算營(yíng)業(yè)利潤(rùn)率的相對(duì)比率的時(shí)候,由于樣本公司的營(yíng)業(yè)利潤(rùn)率普遍比較低,負(fù)值也比較多,導(dǎo)致計(jì)算出的大部分相對(duì)比率均低于0.5,即會(huì)取值0.5,也因此使得營(yíng)業(yè)利潤(rùn)率指標(biāo)對(duì)評(píng)分的貢獻(xiàn)率降低。為了解決這個(gè)問題,本文在計(jì)算相對(duì)比率的時(shí)候采用經(jīng)無量綱化處理后的數(shù)據(jù),結(jié)果改善了很多,但也因此可能改變了原始數(shù)據(jù)對(duì)最終評(píng)分結(jié)果的影響,應(yīng)在以后的研究中尋求更合適的處理數(shù)據(jù)的方法。

[1] 張洪潮, 王澤江, 李曉利, 等. 中國(guó)煤炭消費(fèi)需求波動(dòng)規(guī)律及成因分析[J]. 中國(guó)人口、資源與環(huán)境, 2014(1): 94-101.

[2] 孫鵬, 程春梅. 煤炭行業(yè)上市公司經(jīng)營(yíng)效率的動(dòng)態(tài)研究[J]. 遼寧工業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版), 2017(1): 42-44.

[3] 江少波, 張榮艷, 張愛文. 業(yè)績(jī)?cè)u(píng)價(jià)體系演進(jìn)與評(píng)述[J].財(cái)會(huì)通訊, 2013(5): 25-27.

[4] 朱宏泉, 舒蘭, 王鴻, 等. 杜邦分析與價(jià)值判斷——基于A股上市公司的實(shí)證研究[J]. 管理評(píng)論, 2011(10): 152-161.

[5] 王克敏, 虞姬美光. 基于財(cái)務(wù)與非財(cái)務(wù)指標(biāo)的虧損公司財(cái)務(wù)預(yù)警研究——以公司ST為例[J]. 財(cái)經(jīng)研究, 2006(7): 63-72.

[6] 陸正飛, 宋小華. 財(cái)務(wù)指標(biāo)在股票投資決策中的有用性:基于中國(guó)證券市場(chǎng)的實(shí)證研究[J]. 南開管理評(píng)論, 2006(6): 31-38.

[7] E.Altman. Financial ratios, discriminant analysis, and the prediction of corporate bankruptcy[J]. Journal of Finance, 1968(23): 589–609.

[8] T.Shumway. Forecasting bankruptcy more accurately: a simple hazard model[J]. Journal of Businss,2001(74): 101–124.

[9] I.Guyon, A. Elisseeff. An introduction to variable and feature selection[J]. Journal of Machine Learning Research, 2003(3): 1157–1182.

[10] L.Zhou, D.Lu , H.Fujita. The performance of corporate financial distress prediction models with features selection guided by domain knowledge and data mining approaches[J].Knowledge-Based Systems, 2015(85):52–61.

[11] 羅愛芳. 淺議沃爾評(píng)分法的改進(jìn)[J]. 財(cái)會(huì)通訊,綜合2011(12):110-111.

[12] 陳利寧, 楊昌明. 基于熵值法的我國(guó)煤炭行業(yè)上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)[J]. 中國(guó)礦業(yè), 2010(1): 25-28.

[13] 莫聰穎, 孟祥瑞, 王向前, 等. 基于突變理論的煤炭供應(yīng)鏈風(fēng)險(xiǎn)模糊動(dòng)態(tài)評(píng)價(jià)[J]. 遼寧工業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版), 2017(2): 31-33.

(責(zé)任編校:李延軍)

10.15916/j.issn1674-327x.2017.04.013

F275

A

1674-327X (2017)04-0044-05

2016-12-14

安徽財(cái)經(jīng)大學(xué)與銅陵學(xué)院聯(lián)合培養(yǎng)研究生科研創(chuàng)新基金項(xiàng)目(2016tlxylhy07)

陳小英(1992-),女,安徽池州人,碩士生。

網(wǎng)絡(luò)出版時(shí)間:2017-06-27 14:24;

http://kns.cnki.net/kcms/detail/21.1415.C.20170627.1424.016.html

猜你喜歡

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

活力(2021年6期)2021-08-05 07:24:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

遼寧工業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2017年4期

遼寧工業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2017年4期

- 遼寧工業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 家電行業(yè)上市公司股權(quán)激勵(lì)效果實(shí)證分析

- 我國(guó)政府教育支出與經(jīng)濟(jì)增長(zhǎng)——基于1978—2015年的數(shù)據(jù)分析

- 高校學(xué)生對(duì)社會(huì)主義核心價(jià)值體系認(rèn)知、認(rèn)同度的調(diào)查及分析——以遼寧工業(yè)大學(xué)為例

- 高校本科保險(xiǎn)專業(yè)實(shí)踐教學(xué)體系構(gòu)建

- 經(jīng)管類高等數(shù)學(xué)課堂中引入數(shù)學(xué)實(shí)驗(yàn)的探討

- 液壓與氣壓傳動(dòng)課程實(shí)驗(yàn)教學(xué)的改革與實(shí)施