家電行業上市公司股權激勵效果實證分析

2017-10-13 04:36:38馬軼男

遼寧工業大學學報(社會科學版) 2017年4期

馬軼男

?

家電行業上市公司股權激勵效果實證分析

馬軼男

(安徽農業大學經濟管理學院,安徽合肥 230036)

家電行業素來競爭激烈、并且產品更新速度極快,針對高層管理者與核心技術人員的有效激勵對該行業而言十分必要。而我國學者,鮮有研究家電行業上市公司股權激勵的長期效果。本文選取的是醫學上常用的配對t檢驗模型來對家電行業上市公司實施股權激勵前后的效益進行實證分析。選取的樣本為家電行業上市公司,且實施股權激勵的時間至少四年,以期在盡可能長的時期來檢驗實施股權激勵的長期效果。實證分析結果表明實施股權激勵對于提升家電行業上市公司公司績效效果顯著。

股權激勵;家電行業;配對t檢驗;凈資產收益率

一、研究背景與文獻綜述

所有權與經營權相分離是現代企業發展的產物,也可以理解為合理的分工所帶來高效率的結果。股東把其資金投向公司,請專業的經營管理者來經營,這樣結合了股東的資金優勢與經理人的管理優勢,合理分工發揮其所長,其效果效益遠遠好于股東自己經營管理。經營管理者實際控制著公司的發展與運營,其掌握的公司信息遠遠多于公司的股東。長此以往股東就會因信息不對稱而難以對經理人實施足夠的監督。由于處于利益的不同方,經理人與股東的目標在很大程度上出現分歧。作為理性的經濟人,經理人會實施對自己的利益增長有益的方案,這種方案可能與股東的利益相矛盾。這便會使代理成本增加,而股權激勵卻能通過授予經營管理者股權使之成為股東的利益共同體來較好的解決這個問題。

不僅如此,科技進步、產品更新換代等使家電行業的市場競爭日趨激烈。在家電行業中,不單是我國家電品牌,如海爾、格力、海信等等之間的競爭,還有與諸如西門子、三星、LG等國外知名家電品牌的競爭。并且,隨著科技的進步,家電產品的更新換代周期越來越短。為了提高家電行業上市公司的市場競爭力,擁有其他企業難以模仿和超越的核心科技就非常重要,這些就來自于公司內部的核心技術人員。所以不僅要確保經營管理者的經營管理方針與增加股東財富的目標一致,還需要在核心技術人才的吸引、保留及激勵上大做文章。因授予股份成為企業股東,實施股權激勵一舉而兩得:其一可以用來解決代理問題,降低代理成本;其二將核心人才留在企業,為企業的發展長期做貢獻。

對于股權激勵實施效果的實證分析結果,大體上分為顯著的相關性,相關性較弱和區間相關三種。楊慧輝、張曉嵐研究顯示,實施合理的股權激勵方案能顯著提升公司業績。譚軍良運用Logit選擇模型對選取的樣本進行估計,認為國有上市公司股權激勵對公司績效產生積極影響。高建立、劉澄、段永燦選取A股上市公司的年報數據,經過實證研究表明實施股權激勵的上市公司績效提升顯著高于未實施股權激勵的上市公司。鄒玉、潘煥學對實施股權激勵的A股上市公司的實證研究顯示,其是否實施股權激勵對公司業績并無顯著影響。王玉婷、杜鵬程、楊丹基于對我國信息技術上市公司的面板數據進行實證分析的結果表明,當高管控股比例低于某一數值時股權激勵效應顯著,當高管控股比例上升超過一定數值,企業績效與高管持股比例負相關,當高管持股比例繼續提高時,激勵效應再次顯現。

二、實證分析

(一)模型選擇

國內學者對我國上市公司股權激勵效果的實證分析多采用多元回歸分析。即構造多元回歸方程,以選取的衡量公司績效的指標為被解釋變量(通常選擇凈資產收益率,少數選擇托賓Q值),然后引入會對公司價值有潛在影響的其他因素為控制變量(如股權集中度、無形資產比例、債務水平、公司規模等),研究激勵對象的持股比例對公司績效的影響是否顯著從而得出股權激勵是否有效的結論。

本文認為,我們很難列舉出影響公司效益的所有因素,而且實施股權激勵會影響高層管理人員對公司戰略的選擇,進而影響資產負債率、無形資產比例以及對產品研發的投入支出等因素。這種影響并不是指類似數據之間的多重共線性,是事物普遍聯系的客觀規律造成的。實施股權激勵后,高層管理者出于自己作為股東的財富增長的考慮,出于對公司長遠發展的考慮而實施的一系列有利于公司績效增長的措施,這些措施可能包括但不限于調整資產負債比率等因素。這樣的影響是復雜的,無法通過多元回歸分析進行描述。因此,我們將實施股權激勵后的所有因素的變化都歸結為股權激勵的效果,理解為被激勵人員對股權激勵做出的反應從而影響一系列因素的變化,最終體現為公司效益的變化。即將公司效益的變化歸因于實施股權激勵。

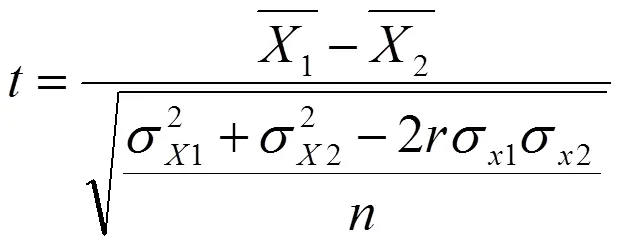

本文選擇醫學研究中經常使用的配對t檢驗分析方法。配對t檢驗是采用配對設計方法觀察同一受試對象處理前后結果并進行比較(即自身配對)。分析家電行業上市公司實施股權激勵前后的公司效益指標變化是否顯著即可進行這種配對檢驗。配對樣本t檢驗統計量為:

配對t檢驗的思路是先求出兩組配對樣本中每對樣本之間的差值,然后對這些差值求均數,最后檢驗差值的均值與零對比是否差異顯著。如果得到的結果是有顯著差異,則說明實施股權激勵使公司績效有了顯著變化;如果得到的結果是沒有顯著差異,則說明實施股權激勵的效果并不明顯。需要注意的是,如果檢驗結果顯示實施股權激勵使衡量公司績效指標的變化顯著,并不能認為實施股權激勵就一定會使公司績效顯著提升,這時還需要注意系數的符號的正負性。所以存在這種可能情況:實施股權激勵并沒有使公司的業績顯著提升,相反,是使得公司業績顯著下降。

(二)指標選取

國外的學者大都選擇托賓Q值衡量公司績效,它是企業市場價值與資本重置成本之比,可以綜合反映公司的業績。因為我國資本市場還不完善,所以托賓Q值在我國的應用并不廣泛。在對公司績效的衡量上,本文選擇扣除非經常性損益后的加權平均凈資產收益率指標。該指標扣除了非經常性損益對公司利潤的影響,綜合反映了公司凈資產的獲利情況,這一指標同時也是對激勵對象的業績考核指標,并且作為重要的財務指標,比較容易獲取。

(三)樣本選擇

本文的研究對象是我國A股家電行業上市公司。選取東方財富網家電行業板塊全部42家上市公司,其中實施股權激勵上市公司19家,不包括審議通過股權激勵計劃而后又撤銷的兩家上市公司(德豪潤達,三花股份)。剔除實施股權激勵計劃不滿四年的上市公司即2013年及之后推出股權激勵計劃的上市公司,剔除上市后不滿四年就推出股權激勵計劃的上市公司,剔除其中的ST公司海信科龍。最后得到的上市公司有五家:格力電器、青島海爾、美菱電器、海信電器、TCL集團。

根據有關數據可以看出,我國五家家電行業代表性企業扣除非經常性損益后的加權平均凈資產收益率大體隨著時間的變化呈現出日益增長的態勢。但是美菱電器和TCL集團也并不總是處于盈利狀態,其中存在扣除非經常性損益后的加權平均凈資產收益率是負值的年份。

關于數據的匹配:以格力電器為例,格力電器2006年推出股權激勵計劃,并經股東大會審議通過,報證監會備案無異議。則格力電器2006年的扣除非經常性損益后的加權平均凈資產收益率即為配對t檢驗第一組的最后一個數據,2007年的數據為第二組的第一個數據。配對情況為表中所示,2001年對應2007年,2002年對應2008年……以此類推。

三、結果分析

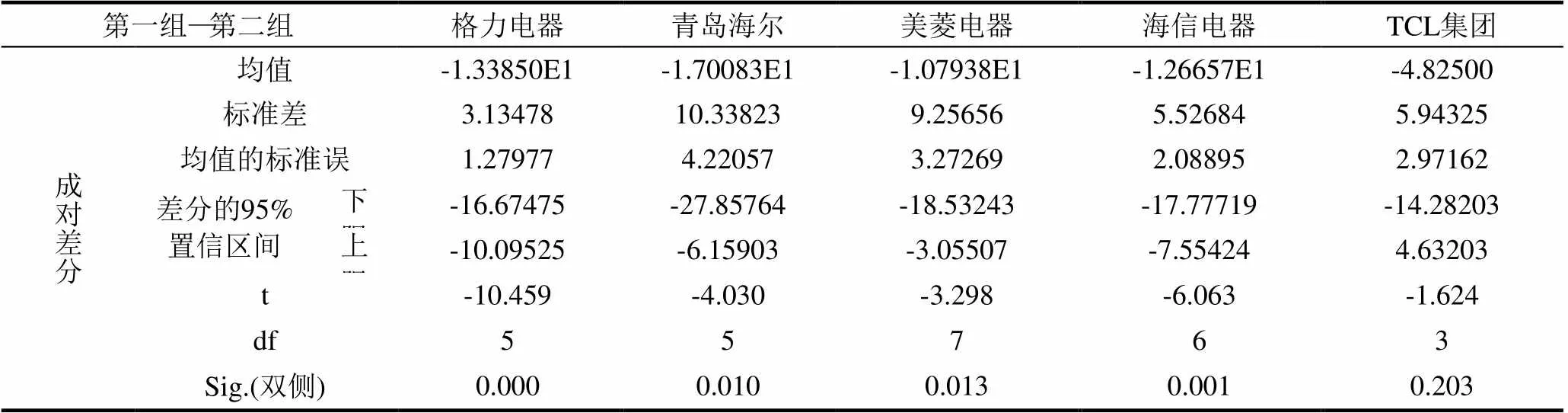

使用SPSS16.0的分析結果如表1所示。在置信區間為95%的情況下,如果sig雙側檢驗小于0.05則說明我國家電行業上市公司實施股權激勵使公司業績有顯著的變化。但并不能只依靠sig雙側檢驗來判斷我國家電行業上市公司實施股權激勵是否使公司業績有顯著的提升。因為當實施后公司業績下降顯著時,也會使sig雙側檢驗小于0.05。所以需要觀察第一組數據與第二組數據差值的均值的符號,在進行SPSS分析時使用的第一組數據為實施股權激勵前,第二組數據為實施股權激勵后,相應差值是第一組—第二組,所以分析可得,只有當均值為負時,實施股權激勵才產生積極效果。

表1 配對t檢驗分析結果一覽表

表中結果顯示均值全部為負值,即實施股權激勵對增加扣除非經常性損益后的加權平均凈資產收益率的效果是正向的。

綜上所述,當均值為負且sig雙側檢驗小于0.05時,就可以認為實施股權激勵對提升我國家電行業上市公司公司績效的效果是顯著的。表二的結果顯示:格力電器、青島海爾、美菱電器、海信電器四家家電行業上市公司實施股權激勵使公司的業績有顯著的提升,股權激勵切實的對被激勵者產生了激勵作用。TCL集團實施股權激勵雖然對公司業績提升有效果,但效果并不顯著。因TCL集團實施股權激勵時間較短,沒有更多的數據來進行研究,少量的數據也會使研究結果出現偏差。

四、結論與建議

近幾年實施股權激勵的家電行業上市公司可用于對比研究的數據較少,所以沒有納入研究范圍。但是就實施股權激勵時間較長的五家上市公司的分析結果來看,股權激勵在提升公司業績方面還是取得了非常好的效果。青島海爾、奮達科技、美的集團等更是推出了多期股權激勵計劃。這與股權激勵的理論分析是一致的,實施股權激勵有利于激勵與留住核心人才、降低代理成本、使經營管理者從公司的長遠發展考慮(包括調整適當的資產負債比、無形資產比例、增加品牌創新、產品創新研發投入)等,最終體現在有利于公司業績提升上。

縱觀A股市場,家電行業四十多家上市公司中有半數沒有實施股權激勵,其中不乏推出股權激勵方案而后又流產的企業,如九陽股份、德豪潤達、三花股份。我國資本市場不完善、股權激勵方案設置不合理都影響股權激勵發揮其應有的效果。在分析現有股權激勵方案的行權條件時,發現行權業績指標設置具有明顯的從眾效應,而不是根據歷史數據結合公司情況分析后對本公司盈利能力的真實期望與合理反映。設置的行權條件過低,目標容易達到,起不到激勵作用;設置的行權條件過高,努力之后也無法企及就會使激勵失效。這就是激勵理論中的激勵力量=目標效價*期望值。我國家電行業應完善公司的治理結構,根據公司現況選擇合理的激勵方式,包括但不限于股權激勵,實施股權激勵應注意行權條件的設置、激勵模式的選擇。

[1] 王玉婷, 杜鵬程, 楊丹. 高新技術企業股權激勵與企業績效的實證分析——基于我國信息技術上市企業的面板數據[J]. 科技與經濟, 2012(3): 46-50.

[2] 高建立, 劉澄, 段永燦. 上市公司股權激勵與公司績效的實證研究[J]. 中國管理信息化, 2012(23): 17-20.

[3] 譚軍良. 國企高管年薪制與股權激勵對公司績效的實證分析[J]. 湖南商學院學報, 2012(6): 48-53.

[4] 鄒玉, 潘煥學. 我國A股上市公司實施股權激勵效果的實證分析[J]. 中國經貿導刊, 2014(26): 55-56.

[5] 王銳, 龍子午. 股權激勵對公司價值影響因素的統計分析[J]. 現代財經(天津財經大學學報), 2011(2): 85-91.

[6] 霍焰, 邸彥彪, 郭靜靜. 國有企業高管薪酬存在的問題及對策[J]. 遼寧工業大學學報(社會科學版), 2010(4): 33-35,42.

[7] 邸彥彪, 徐阿淼, 徐東顏. 上市公司不同股權激勵模式效應比較分析[J]. 遼寧工業大學學報(社會科學版), 2008 (2): 28-31.

(責任編校:李延軍)

10.15916/j.issn1674-327x.2017.04.012

F270.7

A

1674-327X (2017)04-0041-03

2017-03-02

馬軼男(1992-),女,安徽宿州人,碩士生。

網絡出版時間:2017-07-04 16:13;

http://kns.cnki.net/kcms/detail/21.1415.C.20170704.1613.002.html

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

電子制作(2018年18期)2018-11-14 01:48:24

中華詩詞(2018年11期)2018-03-26 06:41:34

山東工業技術(2016年15期)2016-12-01 05:31:22

Coco薇(2016年8期)2016-10-09 02:11:50

中國醫藥科學(2015年19期)2015-02-27 12:33:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06