我國商業銀行貸款質量變動趨勢

2017-10-14 14:55:05金昱

銀行家 2017年10期

金昱

近5年我國商業銀行資產質量總體狀況

行業整體情況

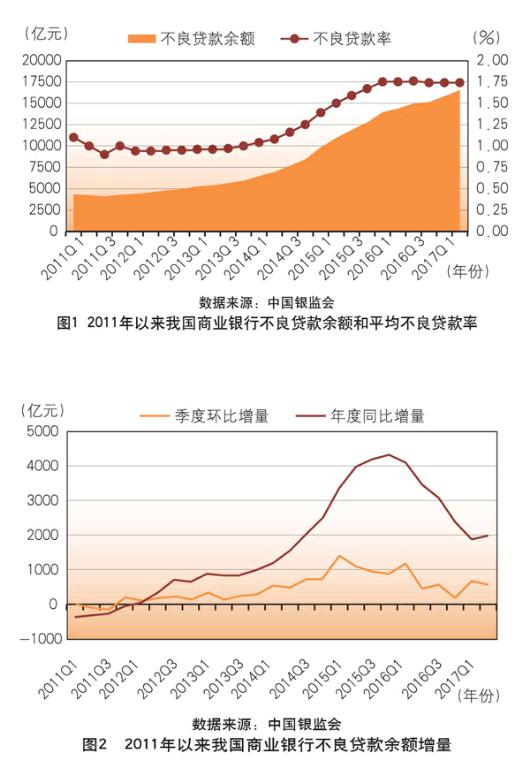

近年來,持續的貸款質量惡化成為困擾中國銀行業發展的主要因素之一。全行業不良貸款余額從2011年第四季度開始由降轉升,至2017年第二季度末,已連續23個季度上升,累計凈增11717億元。其中,2014年以來累計凈增達10437億元。

全行業平均不良貸款率從2012年第三季度起進入上升期,其中2014~2015年為加速上行期。2016年以來大致穩定在1.75%左右水平,最近三個季度持續穩定在1.74%。(見圖1)

從不良貸款余額增量看,季度環比增量在2011年第四季度由負轉正,2013年第三季度開始進入加速上行期,2015年第一季度達到最高峰,當季增量達到1399億元。此后,行業不良貸款季度環比增量開始震蕩下行,2017年二季度已降至563億元。

為了剔除季節因素干擾,我們考察行業不良貸款余額的年度同比增量,該指標在2012年第一季度由負轉正,此后持續上行,其中2013年第四季度開始進入加速上升期,2015年第四季度達到4318億元的最高峰,此后五個季度迅速下降,到2017年第一季度降至1874億元,2017年第二季度小幅回升至1985億元。(見圖2)

分類銀行機構信貸資產質量變動趨勢

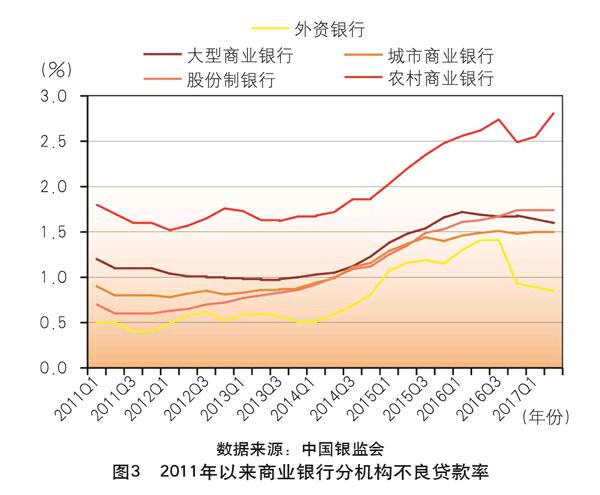

從不同類型銀行機構不良貸款余額的變動趨勢看,大型銀行不良貸款規模仍遠高于其他各類銀行,但從增速看,中小銀行更為迅猛。2011年末至2017年6月末,大型銀行不良貸款余額累計凈增1.63倍,而同期股份制銀行、農商行凈增倍數分別高達5.57倍和7.73倍,城商行也凈增了4.02倍。值得注意的是,2017年第二季度大型銀行不良貸款余額已率先出現了季度環比回落, 6月末余額較3月末下降26億元。

不良貸款率方面的情況。大型銀行不良率從2016年第二季度開始有小幅回落,而股份制銀行、城商行不良率仍處于上升趨勢中,這三類銀行平均不良率均在1.5%~1.75%之間。其中股份制銀行平均不良率在2016年第四季度已反超大型銀行。農村商業銀行的平均不良率在2015年突破2%,目前仍處于上升趨勢中,與其他各類銀行的差距持續拉大,是資產質量壓力最大的一類銀行。(見圖3)

從不良貸款余額的年度同比增量來看,各類銀行的變化趨勢存在較大差異。大型銀行呈明顯的倒“U”形趨勢,不良貸款余額年度凈增量在2015年第四季度末沖頂2237億元后快速回落,到2017年第二季度已降至277億元,已低于股份制銀行和農村商業銀行同期不良貸款余額的凈增量。股份制銀行不良貸款余額年度凈增量目前仍在700億元以上的高位徘徊,下行趨勢尚不明顯。

城商行從2015年下半年開始逐步回落,但下行速度相對緩慢。農商行回落趨勢也有待進一步確認。2017年第二季度末,農商行不良貸款余額年度凈增量大幅回升至739億元,也成為帶動全行業不良貸款余額年度凈增量回升的主要原因。(見圖4)

小結

一是目前我國銀行業不良貸款余額仍處于上升通道中,但余額的年度同比增量從2016年開始進入下降通道,行業不良貸款率也漸趨穩定。二是全行業不良貸款余額增量下行的趨勢主要由大型銀行帶動,尚未成為行業普遍的趨勢。

主要上市銀行信貸資產質量變動趨勢綜合分析

為進一步探究我國銀行業不良貸款余額變動趨勢的驅動因素,本報告選取13家全國性上市銀行(以下簡稱“13家行”,其中包括5家國有大型商業銀行與8家股份制商業銀行)為樣本,進行深入分析。

主要上市銀行不良貸款余額變動趨勢

13家行不良貸款總額由2011年末的3659億元,一路升至2017年3月末的11758億元,累計凈增長2.2倍。其中,五大行不良貸款總額由3165億元增至8517億元,累計凈增1.7倍;8家股份制銀行不良貸款總額由494億元增至3241億元,累計凈增5.6倍。

盡管大型銀行不良貸款的絕對規模仍顯著高于股份制銀行,但股份制銀行不良貸款余額的增速更為迅猛。以股份制銀行中不良貸款余額最高的招行和五大行中不良貸款余額最低的交行為例,2011年末前者不良貸款余額比后者少58%(128億元),而到2017年3月末,這一差距已縮小到2%(13億元)。

不良貸款余額年度同比凈增額方面,五大行均已呈現回落趨勢。工行、建行、農行從2016年上半年開始快速下降,到2017年第一季度,均已降至150億元以下。中行在2015年下半年快速下行后,2016年下降趨勢逐漸趨緩。交行整體變動幅度遠小于其他四行,但2016年第二季度以來也是持續下行的趨勢。(見圖5)

8家股份制銀行不良貸款余額年度同比凈增額變動趨勢則存在一定的差異性。招行整體趨勢與大型銀行較為相似,2016年第二季度以來顯著回落。民生、興業、光大、華夏等行回落幅度相對較小,趨勢性指向仍有待進一步驗證。平安銀行從2015年第二季度開始維持高位震蕩,尚未顯示出回落勢頭。中信、浦發兩行仍處于上行周期。其中,浦發截至2017年一季度末不良貸款年度同比凈增量達到189億元,為13家行最高。(見圖6)

endprint

endprint

上市銀行不良貸款余額與增量的行業構成變動趨勢

銀行不良貸款增量變動趨勢的差異需要從貸款的行業構成和不同行業貸款質量的角度進行深入分析。根據各行年報信息披露情況,本文剔除了分行業不良貸款數據披露不全的交行、華夏和平安3家行,重點分析余下10家銀行的情況,并將其分為4家大型銀行和6家中型銀行兩組,具體結論如下:

近5年來,制造業、批發零售業貸款和零售貸款在主要上市銀行不良貸款余額的變動中起主導作用。2016年末, 四大行在這三個行業的不良貸款余額占比分別達到35.0%、20.9%和18.4%,合計占比達到74.3%。6家中型銀行這三個行業的不良貸款余額占比分別達到30.6%、23.9%和26.4%,合計占比達到81.0%。相比而言,中型銀行不良貸款行業集中度較大型銀行更高,零售不良貸款占比上升趨勢較大型銀行更為明顯。

而在2012~2016年的不良貸款增量中,批發零售業、制造業、零售貸款合計占比均達到80%左右。其中,6家中型銀行零售不良貸款的增量占比達到28%,遠高于四大行的21%。(見圖7、圖8)

從貸款不良率來看,制造業和批發零售業均位列兩組不良率最高、上升速度最快的三大行業之中。2016年末,四大行制造業和批發零售業貸款不良率分別達到5.14%和9.98%,6家中型銀行分別達到4.35%和4.95%。

4家大型銀行制造業、批發零售業、零售貸款的不良貸款增量在2016年均顯著回落,成為帶動全部不良貸款增量整體回落的主要動力。而6家中型銀行同期僅批發零售業不良貸款增量回落較為明顯,制造業、零售不良貸款的增量仍保持高位。(見圖9、圖10)

貸款行業策略調整差異也是大型銀行不良貸款余額增量回落比中型銀行更明顯的重要原因。從貸款行業分布的調整看,一方面,盡管兩類銀行均將零售貸款作為新增貸款的主要投向之一,但在具體貸款投向上,大型銀行主要集中在個人住房貸款領域,而多家中型銀行除積極發展個人住房貸款外,還把信用卡、消費貸款等作為發展重點。以2016年為例,當年零售貸款增量中,四大行個人住房貸款占比均在90%以上,而6家中型銀行個人住房貸款占比平均僅為68%,其中有3家銀行的個人住房貸款占比低于60%,最低的僅為38%。個人住房貸款的整體風險性低于其他個人貸款,短期劣變的可能性更比消費貸款、信用卡透支等低得多。這是大型銀行零售貸款質量優于中型銀行,零售不良貸款增長壓力也更低的一個重要原因。

公司貸款方面,大型銀行普遍壓縮制造業、批發零售業等不良率高、不良貸款余額增長快的行業貸款投放,同時加大“交通運輸、倉儲和郵政業”和“電力、熱力和水的生產和供應業”等行業的貸款投放。這兩大行業也是我國重大基礎設施項目集中的領域,目前資產質量良好,平均不良貸款率均在0.5%以下。這種以低風險行業貸款替代高風險行業貸款的策略對抑制不良貸款余額的加速上升起到了積極作用。而中型銀行對高風險行業貸款的控制主要集中在制造業領域。批發零售業貸款占比雖有所下降,但仍顯著高于大型銀行,且各行情況差異較大,部分銀行批發零售業貸款余額甚至仍在加速上升中。此外,中型銀行加大信貸投入的行業更多集中在了房地產業、租賃和商務服務業等,對于重大基礎設施建設等領域的貸款增量并不顯著。

上述貸款投放的行業策略差異背后是兩類銀行市場資源稟賦的不同。大型銀行在資金實力、客戶基礎等方面的優勢在合適的市場環境和時機下可以迅速轉化為對個人住房貸款、大型基礎設施建設項目等低風險貸款的大規模投放,從而為貸款行業結構的優化提供了更大空間。

我國銀行業貸款質量變化趨勢展望

對銀行業不良貸款余額變動趨勢的總體判斷

2011年第四季度開始的銀行業不良貸款上升周期,在2015年第四季度已出現增速拐點,行業不良貸款余額年度同比增量從2016年一季度開始持續快速下降。這一趨勢的主要推動力量是:銀行業在制造業、批發零售業和零售貸款等重點行業不良貸款余額加速上升的勢頭得到有效抑制,大型銀行在其中的貢獻尤為顯著。

2017年以來,GDP增速的逐步企穩,工業品出廠價格的持續回升,外貿形勢的不斷改善,預示著我國宏觀經濟形勢正逐漸走出低谷。在此背景下,預計銀行業不良貸款增量下行的趨勢仍將持續。

然而,銀行業不良貸款余額上行的趨勢短期內仍難以扭轉。一方面,銀行業內部不良貸款增量變動并不同步,在大型銀行增量持續下行的同時,仍有大量中小型銀行的不良貸款增量維持高位,甚至仍處于上升期。目前,中小銀行已取代大型銀行,成為行業不良貸款增長的主要推動力量。受此影響,未來行業不良貸款增量下行速度將有所放緩。另一方面,目前我國仍將處于存量風險持續釋放期,隨著供給側結構性改革去產能、去杠桿進程的持續深入,銀行不良貸款波動性可能加大,存在短期脈沖式反彈的風險。

銀行業信貸資產質量的重點關注領域與行業

根據宏觀經濟環境的新特點和近年來銀行貸款行業配置的主要趨勢,下列領域和行業的信貸質量值得高度關注:

非按揭類個人貸款質量惡化的風險較大。近年來此類貸款出現爆發式增長,特別是部分中小銀行將其作為零售貸款業務的主攻方向。這些貸款中大量涉及現金貸等創新型產品,所面向的客戶較傳統個貸業務更為寬泛,業務風險特點和管理方法與傳統銀行信貸業務存在顯著差異,整體業務模式的有效性尚未得到市場的充分檢驗。目前,這類貸款的不良額和不良率已出現雙升趨勢,激增的貸款規模中所潛藏的風險需要密切關注。

在公司貸款領域,一是制造業貸款質量形勢依然嚴峻。作為供給側結構性改革的重點行業之一,我國傳統制造業仍面臨巨大的化解過剩產能和行業結構重組的巨大壓力,貸款風險出清仍在進行中。今年以來,我國PPI持續走高,而CPI始終維持低位,意味著位于產業鏈中下游的制造業企業將遭遇更為嚴峻的原材料成本上升壓力,經營業績惡化的概率上升。二是房地產行業面臨巨大的政策調控壓力。今年二季度以來的新一輪房地產調控新政下,房地產企業的融資渠道不斷收緊,資金回籠難度加大。目前,房地產開發投資增速已出現下滑跡象,前期擴張速度過快、資金鏈緊張的房地產企業未來償債能力將面臨考驗。三是基礎設施投資貸款需要關注項目的長期還款能力。基礎設施投資貸款質量目前總體保持優良。然而,由于此類貸款存續期限較長,其風險暴露往往也具有較強的滯后性。目前該類貸款是各家銀行,尤其是大型銀行公司貸款的重點投放領域之一,若對其審批把關不嚴,或對項目的長期還款能力判斷不準確,極有可能為今后幾年留下新的風險隱患。

(作者單位:中國工商銀行城市金融研究所)endprint

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

第一財經(2021年6期)2021-06-10 13:19:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

Coco薇(2017年9期)2017-09-07 21:23:49

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

汽車觀察(2016年3期)2016-02-28 13:16:26