淺談目標成本法在整車產品項目上的應用

2017-10-25 12:20:48劉海超

中小企業管理與科技·下旬刊 2017年9期

劉海超

【摘 要】目標成本管理,是區別于以制造為導向的傳統成本管理法的較為先進的管理理念。在全世界廣受歡迎,在汽車、造船、建筑工程、航天航空等各領域,發揮了巨大的作用。本文將以A公司的整車項目為案例對象,闡述目標成本法是如何從產品的市場和盈利能力來確定成本目標。

【Abstract】Target cost management is a more advanced management concept that is different from the traditional cost management method which is manufacturing-oriented. It is widely popular around the world. And it plays a huge role in the automobile, shipbuilding, construction, aerospace and many other areas. This paper will take the vehicle project of A company as the case object, and explain how the target cost method can determine the cost target from the market and profitability of the product.

【關鍵詞】汽車制造;項目管理;成本控制;目標管理

【Keywords】automobile manufacturing; project management; cost control; management by objectives

【中圖分類號】F275 【文獻標志碼】A 【文章編號】1673-1069(2017)09-0063-04

1 引言

目標成本法作為先進的產品成本管理方法,起源于上世紀60年代的日本,雖然至今已經走過了半個世紀,但是在國內工業體系中,真正引入并圍繞這套體系的企業卻乏善可陳。其以市場為導向,通過以給定的競爭價格為基礎決定產品的成本,來保證實現預期的利潤,這個方法不僅實現了“以市場為本”的市場營銷理念,而且通過積極地預測產品的市場定位和表現,對成本進行量化的分析和設計,從而實現產品成本的潛力伴隨在研發過程中得到充分挖掘,達到相對最優化,追求健康良性的產品利潤空間,為企業的可持續發展提供支撐。該方法對于汽車制造這類大型的、復雜度高的綜合工業品而言,重要性尤為突出。因為汽車制造業不僅是大宗消費品,而且是面向終端零售的開放式競爭行業。而目標成本法以銷售價格和盈利要求為指引,在項目產品開發和驗證過程中就揉入成本控制的要求,此理念特別適用。

2 什么是目標成本管理

美國和日本,作為傳統的制造強國,在大型工業品,尤其是汽車制造這類資本密集型產業上,對于產品成本的控制和管理。一直以來,是一個孜孜不倦的追求。而日本作為一個典型的自然資源的稀缺國家,為了和美國、德國等傳統汽車強國競爭,在成本管理方法上的探索,以及理論理念上尤其走在前列。

而“目標成本法”就是日本制造業創立的成本管理方法。目標成本法以給定的競爭價格為基礎決定產品的成本,以保證實現預期的利潤。即首先確定客戶會為產品/服務付多少錢,然后再回過頭來設計能夠產生期望利潤水平的產品/服務和運營流程。

目標成本法使成本管理模式從傳統的“客戶收入=成本價格+平均利潤貢獻”轉變到“目標成本=客戶收入-目標利潤貢獻”。即如下公式:

Ctc=Stc-Ptc

所以在日本,目標成本管理又名成本企劃,是戰略成本管理的一種重要工具。它首先被日本豐田汽車公司所采用,后發展到電機、制造、精密儀器、化工等行業,現已被日本企業廣泛使用,成為“日本最富潛力的競爭武器”。 目標成本法是一種以市場為主,以顧客需求為導向,在產品規劃、設計階段就著手努力,運用價值工程進行功能成本分析,達到不斷降低成本,增強競爭能力的一種成本管理方法。[1]

3 產品目標銷售收入的確定

根據上文中所述,目標成本是目標銷售收入和目標邊際利潤之差,即Ctc=Stc-Ptc。

由公式可得,要確定該產品的目標成本Ctc,首先得明確Stc和Ptc兩個變量。那么如何確定目標銷售收入和目標邊際利潤呢?

首先我們先來看目標銷售收入。為了確認銷售收入,就得先確定該產品在市場中的預期售價,對于行業內同類競爭產品的研究必不可少,例如A公司的B級SUV車型,首先得確定該產品的細分市場。

考慮到該產品的對象客戶是普通中高收入消費者。而且這部分消費者不僅有一定的消費能力,即價格承受力,而且對于生活品質有一定的追求,所以生活觀、價值觀上也更加現代前衛。而A公司在中國市場一直以來以貼近生活需求、物美實用為其特定的品牌語言,故該B級SUV車型在定位上要需要兼顧傳統的家庭需求,尤其是當前“二孩政策”的放開,消費主力普遍是以家庭為單位的新消費階級。

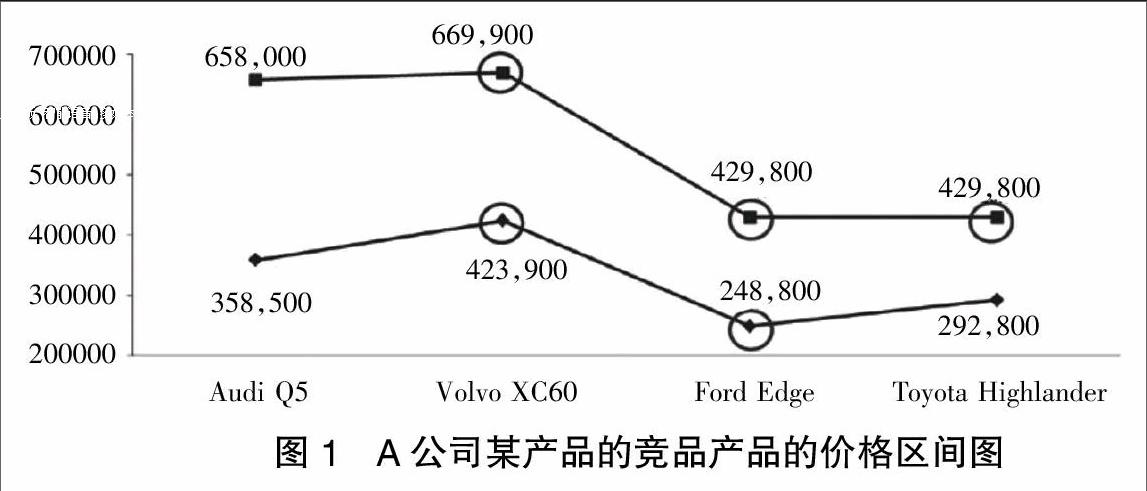

在確定目標細分市場后,下一步為了確定價格,就得先確定核心競品車型。通過產品受眾客戶群分析,例如產品對象客戶的年齡和消費觀念的特性分析,收入能力和行業特點分析,甚至是男女不同的性別對于該細分市場的產品需求差異性的側寫等等。確定了核心競品就是豐田汽車公司(Toyota)的漢蘭達(Highlander)。

根據前期市場調研信息,漢蘭達的售價區間在292,800元至429,800元,并結合A公司在國內的品牌的潛在客戶群分析,同時圈定了其他外圍車型進入競品清單,如一汽奧迪(Audi)的Q5,其售價區間在358,500元至658,000元,而福特汽車公司(Ford)的銳界(Edge)的售價區間248,800元至429,800元。那么要確定A公司這款產品的價格定位區域,便可通過制定如圖1所示的區間圖,進行方向性的粗算,即得區間為248,800元至429,800元。

A公司經過長年累月的市場銷售數據和市場調研的積累,為了便于量化新產品的品牌附加值,對于每款投放入特定細分市場的產品,都會確定一個合理的相對價格浮動值。在該B級SUV細分市場中,相對于其他整車廠的同類型產品的市場指數為-13,即相同級別和配置情況下,市場可接受的相對定價為115%。故得A公司該產品的目標售價區間為285,977元至494,022元,經過圓整,可確定目標售價區間為286,800至495,000。綜合售價中值在352,228元。即本案例中的目標售價為 352,228 人民幣/車。根據A公司內部的產品財務準則,在將產品以目標售價最終銷售給消費者后,考慮到營業稅項和零售中間環節產生的成本,一般以公允折損25%為準,即可得目標銷售收入 = 目標售價 75%,可得Stc= 264,171 人民幣/車。

4 產品目標邊際利潤的確定

產品的邊際利潤(Marginal Contribution),或者說叫邊際貢獻。邊際貢獻是指銷售收入減去變動成本后的余額,常常被人們通俗地稱作毛利。它是管理會計中一個經常使用的十分重要的概念。

為了能夠確定可變成本的目標,我們只要確定邊際貢獻的目標后,將目標銷售收入中減去這部分收益,即可獲得。

那么我們又如何確定邊際貢獻的目標呢?這里我們就需要引入一個新的概念,產品的營業利潤。

營業利潤是指企業在銷售商品、提供勞務等日常活動中所產生的利潤。其內容為主營業務利潤和其他業務利潤扣除期間費用之后的余額。其中主營業務利潤等于主營業務收入減去主營業務成本和主營業務稅金及附加,通常也稱為毛利。其他業務利潤是其他業務收入減去其他業務支出后的差額。營業利潤是企業最基本經營活動的成果,也是企業一定時期獲得利潤中最主要、最穩定的來源。

這個概念衍生到針對特定單一產品,那么也就誕生的產品的營業利潤。產品的營業利潤指企業銷售產品和提供勞務等主要經營業務收入扣除其成本、費用、稅金后的利潤。而由于汽車產品所帶來的營業利潤都是不同的,如果按照金額來量化很難找到一個合理的值來界定。那么使用百分比來量化的營業利潤率就更加合理。而營業利潤率就是營業利潤除以營業收入的比值。即如下公式:

營業利潤率=營業利潤/營業收入

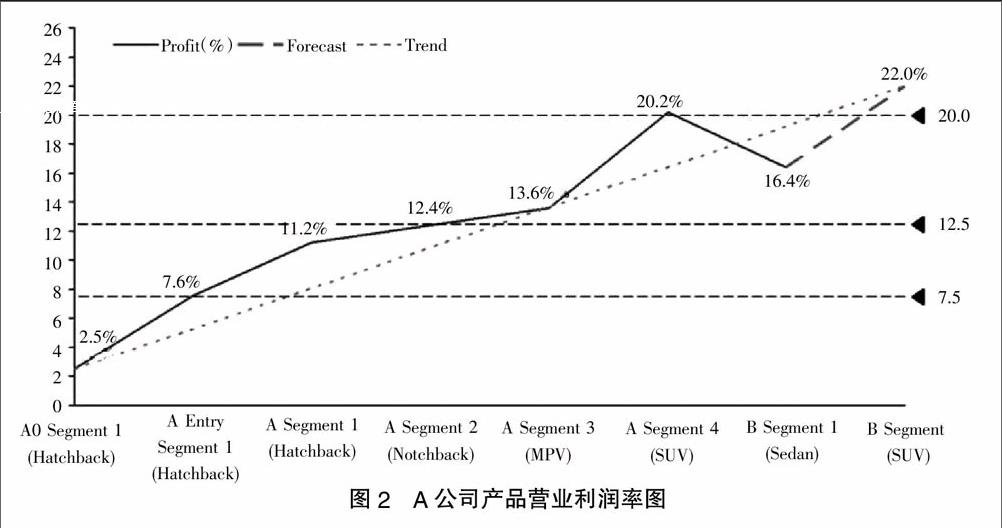

為了確定A公司此款B級SUV產品的營業利潤率目標,A公司管理層借鑒了其量產車型的營業利潤率情況,并按照如圖2所示,試圖找到合理目標。

根據上圖2所示,A公司在中國市場所推出的產品,根據不同的細分市場,其產品的盈利能力是不同的。例如在A0級市場和A級入門級市場,由于細分市場的對象消費者的消費能力,價格敏感度所限,其產品的營業利潤率水平只能在7.5%附近一帶徘徊。而A級市場,由于該區域是市場消費量最大的細分市場,所以巨大的生產量可以很好的攤薄一次性的投資,所以相較于A0級產品,其營業利潤率有了大幅的提高,至12.5%附近。

值得一提的是,A級市場中,A公司的A級SUV主力車型,即圖2中的A Segment 4是一個例外,由于其投入中國這個細分市場較早,缺少競爭以及良好的市場口碑,讓該產品長期牢牢把持著該細分市場中TOP1的位置,自然相應的市場份額和溢價率也是最好的,所以龐大的銷售額和堅挺的售價,讓A公司從該車型上獲得了前所未有的利潤率,達到20.2%,可謂是明星產品。

為了確定B級SUV的營業利潤率目標,結合圖2中的線性分析,預測值在22%。作為A公司的新款產品,該預測值可謂十分大膽。

那么是否就確定22%作為目標值呢?這個需要斟酌一番,因為根據前文我們所提到的,如果盈利目標過分激進,勢必導致成本壓力過高,最終損害的是工程設計人員的積極性,以及帶來不必要的質量風險。

故此,在A公司管理層經過了充分的內部討論后,考慮此款B級SUV無論是市場環境還是產品類型,和當年決策A Segment4頗為類似。考慮到后者的靚麗表現,決策者最終決定將20%作為該B級SUV產品的營業利潤率目標。

目前已知營業利潤率目標為20%,而營業收入目標,即銷售收入目標Stc= 264,171 人民幣/車。那么根據以下公式:

營業利潤率=營業利潤/營業收入

可得,營業利潤的公式為:

營業利潤=營業收入×營業利潤率

由上述所得,我們知道A公司確定的該B級SUV產品的營業利潤率目標值為20%,而營業收入目標為264,171人民幣/車,那么根據公式,我們可得營業利潤的目標值就是52,806 人民幣/車。

有了營業利潤目標值,根據如下公式:

營業利潤=收入-可變成本-固定成本-間接費用-風險儲備金

根據上文我們已知,邊際貢獻是收入和可變成本之間的差值。而在A公司的財務標準中,固定成本即各部門為了新項目所需投入的一次性費用。

那么進一步可得公式:

邊際貢獻=營業利潤+一次性費用+間接費用+風險儲備金

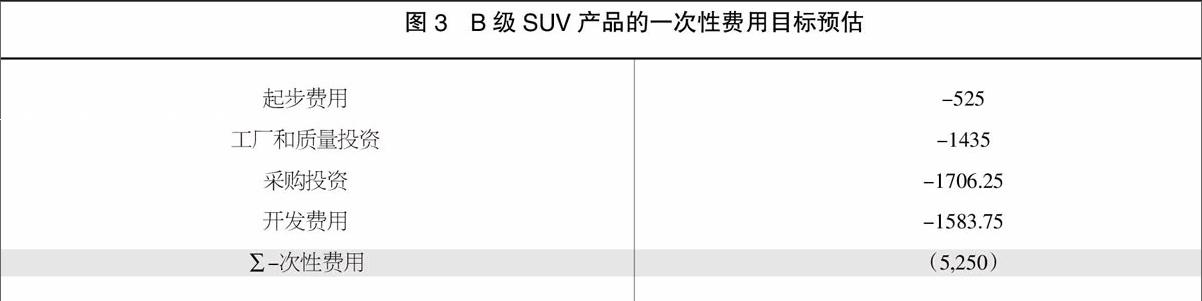

關于一次性費用和間接費用的目標值確定,這個是由A公司各專業部門更具體的分析和評估,主要的輸入是市場和技術部門對于該車型的早期定位和技術概念的設想,例如發動機和變速箱的選用、底盤總成的選型、導航等信息娛樂系統的選型等等。

由下圖3,可知該產品的一次性費用目標(按產量分攤后)為5,250人民幣/車。

由下圖4,可知該產品的間接費用目標(按產量分攤后)為21,569人民幣/車。

風險準備金是作為對于項目投入的不確定性、未來投產時市場環境的不確定性等無法預估的風險事件所計提的這部分資金預留。為了體現在單車的經濟性計算中,A公司將其按照營業收入的6%這一固定比例來測算。針對該產品而言,就是銷售收入目標Stc= 264,171 人民幣/車的6%,即15,706人民幣/車。

最終,我們可得邊際貢獻目標值,Ptc為95,331人民幣/車。

5 產品目標可變成本的確定

根據上文的闡述,目前已經確定A公司的B級SUV這款產品,當前的營業收入目標值是Stc= 264,171 人民幣/車,邊際貢獻目標值Ptc為95,331人民幣/車。根據如下公式:可變收入=收入-邊際貢獻

我們可以計算得,可變成本的目標值,即Ctc=168,840人民幣/車。

有了確定的成本目標,公司的項目和研發部門就可以按照這個既定目標去努力,通過科學有效的組織、分析、決策等后續步驟和工作,把成本目標分解并落到具體零部件的設計上,最終通過實現成本的控制,達到產品的盈利目標。

6 結語

中小企業通常在各行業中不是行業的領軍者,所以在市場占有率、資金鏈、上下游溢價能力等各方面,不具備如其他行業大鱷們般的強勢和游刃有余。為了能夠在更加激烈的市場競爭中生存,就必須獲得更好的質量和價格優勢。那么提升管理水平,打破老舊的成本管理模式,以市場為指引,以獲取利潤空間,達到市場口碑和成本控制的良性平衡,才能披荊斬棘,無往不利。希望本篇有關目標成本管理法的應用案例,可以為讀者開辟新的管理思路提供借鑒。

【參考文獻】

【1】駱銘民.談談目標成本法[J].浙江財稅與會計,1998(5):28-28.

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:30

建材發展導向(2021年14期)2021-08-23 00:57:24

現代企業(2021年2期)2021-07-20 07:56:54

建材發展導向(2019年11期)2019-08-24 06:36:28

中國資源綜合利用(2017年4期)2018-01-22 02:46:47

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46