中國有色金屬價格變化中的貨幣因素和預期形成

2017-10-30 11:47:17宋基偉

大經貿 2017年9期

宋基偉

【摘 要】 本文通過構建有色金屬指數,利用VAR框架和H-P濾波并構造沖擊因子回歸的方法,對貨幣因素在中國有色金屬價格變化中的作用影響以及其價格預期形成進行研究分析,以為國家經濟運行評估以及宏觀調控政策實施提供參考。

【關鍵詞】 中國 有色金屬 價格變化 金屬指數

商品市場中,除了市場供需會造成商品價格的變化波動外,國家的貨幣政策也會對商品價格變化產生影響,而從貨幣層面對中國有色金屬價格變化進行分析研究,對我國有色金屬市場變化調控以及我國經濟形勢變化把握等,都有著重要的作用和影響。

1、實證模型與數據

1.1 實證研究模型建立

在商品市場中,有色金屬不僅屬于大商品范疇,而且在市場作用中具有較為突出的地位影響,是比較重要的大商品類型。眾所周知,市場活動中,大商品對與市場變化有著的非常重要的影響,但是由于大商品本身具備一定的可存儲性,市場活動中與其他商品相比有一定的相對同質性,因此,大商品本身既可以是商品,也是作為資產來看待。根據大商品這一實質特征,在進行其市場價格變化分析中,從需要從它的兩個不同的實質層面進行分析對待。首先,從資產特性層面,對于大商品價格變化產生影響的兩個主要因素為需求和存貨供給;從商品特性層面來講,影響大商品價格變化的因素則可以歸結為其生產與消費。

結合以上大商品的兩個屬性,根據Frankel理論,則可以從預期形成以及套利兩個條件因素下,對其價格變化做出如下公式(1)所示關系表達。

(1)

在上示公式(1)中,s表示的是大宗商品的現貨價格,而為大商品價格回歸變化的變化率,q表示的是大商品的真實價格,是大商品價格在一段變化時期內的均衡價格。根據大商品資產屬性下的價格變化與預期性形成、套利關系變化,投資者通過理性預期就能夠根據現階段商品真實價格比其價格變化時期內的長期均衡值高的情況,在一定時期變化后,大商品價格就會回歸至均衡狀態數值。

根據有關研究結論顯示,大宗商品價格變化中預期形成也是重要的影響因素。由于市場活動中,大宗商品的資產特性導致商品期貨市場以及期貨價格變化,對于大宗商品的預期價格以及大宗商品生產決策等因素都有著相對突出的作用和影響。因此,對于大宗商品來講,其價格變化的預期形成,在已確定期貨價格的情況下,效果明顯要比現貨價格好。根據這一理論,就可以形成一個基于期貨價格的大宗商品預期價格模型,如下公式(2)所示。

(2)

該公式模型中,f為期貨價格,為平滑系數。此外,對于資產屬性的大商品來講,投資者持有商品至下一期價格變化的主要因素就是持有資產需滿足套利條件,也就是說要求不同資產持有的預期回報率相等,據此可得出如下(3)所示公式,其中,i表示的是名義利率,c表示的凈便利收益,它是在對資產持有的存儲成本以及風險貼水等因素綜合考慮后的便利收益。

(3)

根據以上分析,就可以對商品市場金融化后的期貨價格與現貨價格之間的關系進行計算得出,將凈便利收益值計算方法代入可得下公式(4)。根據該公式可以看出,即使在大宗商品的長期均衡值確定情況下,它的凈便利收益以及存儲成本、真實利率、風險貼水等變量因素,對商品的真實價格仍有一定的影響作用。

(4)

基于上述情況,為有色金屬價格變化中的貨幣因素與預期形成的研究,還需要從實證研究可行性角度,對于以上因素相對應的合適代理變量。綜合分析可得出如下公式(5),該公式中,對于貨幣因素的代入,是結合利率管制情況,利用貨幣需求函數,實現利率變量和貨幣變量的轉換代入。其中,為根據經濟活動因素與商品價格關系函數和貨幣量與經濟活動總量函數得出的新函數,表示貨幣供給量和商品價格關系,為sc代理變量,代表的是市場的波動性。

(5)

1.2 基于金屬指數的實證研究模型

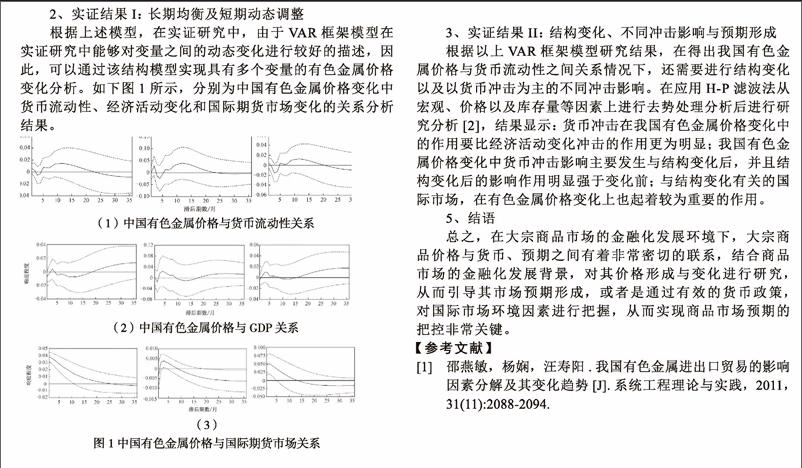

根據上述建立的實證研究模型,以我國以及全球最近10年的有色金屬市場變化數據為依據[1],利用其商品價格指數變化展開研究。本研究中,中國有色金屬現貨指數、期貨價格指數、庫存數據以及全球有色金屬期貨價格指數均取自有色金屬市場監控權威部位,將工業總產值作為經濟活動代理變量,以月度變化數據進行實證研究。此外,在貨幣變量設定中,以M2與貸款額作為貨幣變量指標,這兩個指標在市場經濟活動中能夠對貨幣流動情況以及貨幣政策變化等情況進行反映呈現。如下表1所示,即為所有變量的統計結果。

此外,對上述變量結果進行平穩性檢驗后顯示符合要求,具有一定的平穩性,可以進行實證研究。

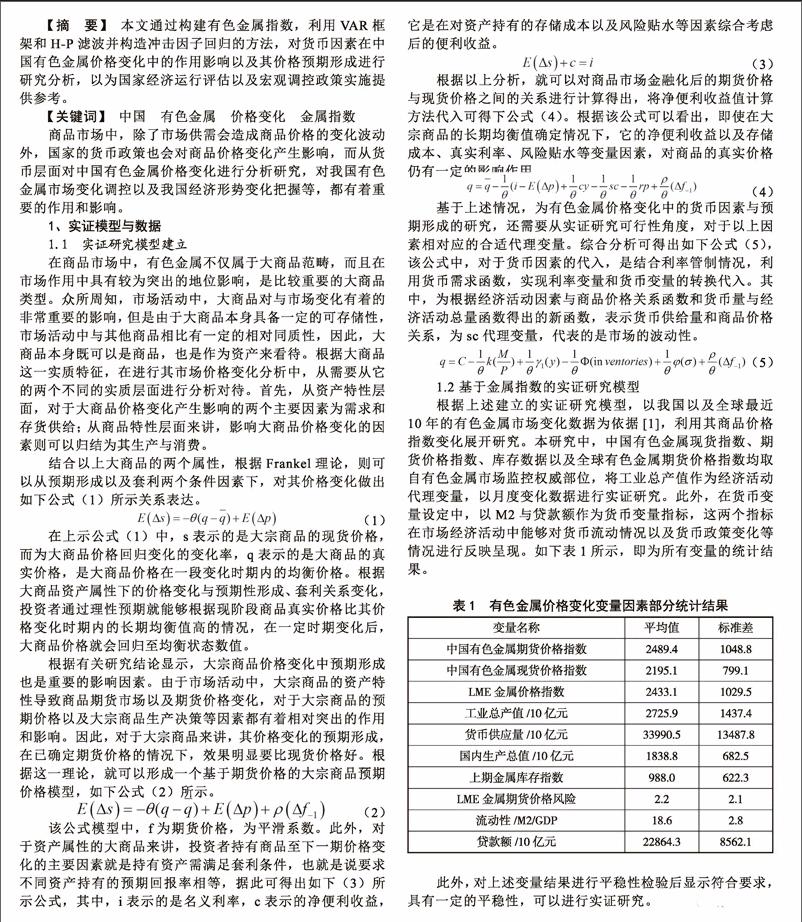

2、實證結果I:長期均衡及短期動態調整

根據上述模型,在實證研究中,由于VAR框架模型在實證研究中能夠對變量之間的動態變化進行較好的描述,因此,可以通過該結構模型實現具有多個變量的有色金屬價格變化分析。如下圖1所示,分別為中國有色金屬價格變化中貨幣流動性、經濟活動變化和國際期貨市場變化的關系分析結果。

(1)中國有色金屬價格與貨幣流動性關系

(2)中國有色金屬價格與GDP關系

(3)

3、實證結果II:結構變化、不同沖擊影響與預期形成

根據以上VAR框架模型研究結果,在得出我國有色金屬價格與貨幣流動性之間關系情況下,還需要進行結構變化以及以貨幣沖擊為主的不同沖擊影響。在應用H-P濾波法從宏觀、價格以及庫存量等因素上進行去勢處理分析后進行研究分析[2],結果顯示:貨幣沖擊在我國有色金屬價格變化中的作用要比經濟活動變化沖擊的作用更為明顯;我國有色金屬價格變化中貨幣沖擊影響主要發生與結構變化后,并且結構變化后的影響作用明顯強于變化前;與結構變化有關的國際市場,在有色金屬價格變化上也起著較為重要的作用。

5、結語

總之,在大宗商品市場的金融化發展環境下,大宗商品價格與貨幣、預期之間有著非常密切的聯系,結合商品市場的金融化發展背景,對其價格形成與變化進行研究,從而引導其市場預期形成,或者是通過有效的貨幣政策,對國際市場環境因素進行把握,從而實現商品市場預期的把控非常關鍵。

【參考文獻】

[1] 邵燕敏,楊嫻,汪壽陽.我國有色金屬進出口貿易的影響因素分解及其變化趨勢[J].系統工程理論與實踐,2011,31(11):2088-2094.endprint