資源型城市全要素生產(chǎn)率及其影響因素研究

2017-12-25 23:04:02宋麗穎劉源張偉亮

當(dāng)代經(jīng)濟(jì)科學(xué) 2017年6期

關(guān)鍵詞:效率

宋麗穎+劉源+張偉亮

摘要:本文運(yùn)用隨機(jī)前沿分析法(SFA)對2006—2014年中國109個資源型城市的全要素生產(chǎn)率進(jìn)行測算,并運(yùn)用DEAMalmquist指數(shù)法進(jìn)行分解分析。發(fā)現(xiàn)資源型城市普遍存在全要素生產(chǎn)率下降的情況,而技術(shù)退步是主要原因。在此基礎(chǔ)上,本文構(gòu)建面板模型,實證檢驗了財政收支對資源型城市全要素生產(chǎn)率變動的影響。發(fā)現(xiàn)財政科技教育類支出所占比重、地方財政收支規(guī)模能夠促進(jìn)全要素生產(chǎn)率提升,財政分權(quán)則具有不利作用。此外,第三產(chǎn)業(yè)比重提升亦能有效提升資源型城市全要素生產(chǎn)率。

關(guān)鍵詞:資源型城市;隨機(jī)前沿模型;DEAMalmquist指數(shù)法;全要素生產(chǎn)率;財政收支

文獻(xiàn)標(biāo)識碼:A文章編號:100228482017(06)001708

一、 引言與文獻(xiàn)回顧

資源型城市的經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型與可持續(xù)發(fā)展,始終是國內(nèi)外研究的熱點(diǎn)話題。長期依賴資源開采加工維系發(fā)展,使得資源型城市經(jīng)濟(jì)結(jié)構(gòu)脆弱,特別是經(jīng)濟(jì)危機(jī)和經(jīng)濟(jì)二次探底以來,資源類產(chǎn)品價量齊跌,導(dǎo)致資源型城市經(jīng)濟(jì)增長基本停滯,部分城市實際GDP出現(xiàn)負(fù)增長。2015年,全國GDP增長率倒數(shù)的50個城市中,資源型城市共計31個;GDP增長率低于5%的34個城市中,資源型城市共計23個。產(chǎn)業(yè)結(jié)構(gòu)方面,第二產(chǎn)業(yè)占比排名前50的城市中,資源型城市占到32個;第二產(chǎn)業(yè)占比超過50%的165個城市中,資源型城市占到93個。保增長、調(diào)結(jié)構(gòu)成為資源型城市需要同時解決的兩個核心問題。2016年中央經(jīng)濟(jì)工作會議指出,今年是供給側(cè)結(jié)構(gòu)性改革深化之年,要通過穩(wěn)健的宏觀政策、精準(zhǔn)的產(chǎn)業(yè)政策以及靈活的微觀政策,確保穩(wěn)增長、促改革、調(diào)結(jié)構(gòu)等經(jīng)濟(jì)工作順利完成。而能否通過優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)破除發(fā)展障礙,提升全要素生產(chǎn)率,尋找經(jīng)濟(jì)長期增長的新動力,就成為資源型城市實現(xiàn)轉(zhuǎn)型發(fā)展的關(guān)鍵。

全要素生產(chǎn)率(TFP)旨在衡量勞動力、資本、能源等全部生產(chǎn)要素的產(chǎn)出效率,反映真實經(jīng)濟(jì)活動的整體效率,從而為區(qū)域經(jīng)濟(jì)增長、產(chǎn)業(yè)增長、企業(yè)發(fā)展過程中的效率貢獻(xiàn)分析提供了依據(jù)。總結(jié)歸納可以發(fā)現(xiàn),全要素生產(chǎn)率的理論研究主要包括三個方面,分別是基于新古典生產(chǎn)函數(shù)、基于超越對數(shù)生產(chǎn)函數(shù)以及基于前沿生產(chǎn)函數(shù)的研究。其中,索洛構(gòu)建了基于新古典生產(chǎn)函數(shù)的全要素生產(chǎn)率理論,其核心是在希克斯中性技術(shù)進(jìn)步和規(guī)模報酬不變的條件下,總產(chǎn)出扣除資本和勞動產(chǎn)出貢獻(xiàn)后的索洛余值,即為全要素生產(chǎn)率。Christensen等[1]通過超越對數(shù)生產(chǎn)函數(shù)計算要素產(chǎn)出彈性和各要素的技術(shù)替代彈性,并據(jù)此反映出各投入要素的技術(shù)進(jìn)步差異,并根據(jù)類似索洛余值法的計算公式得到全要素生產(chǎn)率。這一過程得到的全要素生產(chǎn)率包含了要素增進(jìn)型技術(shù)進(jìn)步和希克斯中性技術(shù)進(jìn)步類型的生產(chǎn)率增長,豐富了索洛理論的內(nèi)涵。

基于新古典生產(chǎn)函數(shù)和超越對數(shù)生產(chǎn)函數(shù)測出的全要素生產(chǎn)率只能反映出平均意義上的投入產(chǎn)出關(guān)系和技術(shù)水平。無法準(zhǔn)確測算出實際產(chǎn)出與有效最大產(chǎn)出之間的全要素生產(chǎn)率差異,導(dǎo)致計算結(jié)果和理論假設(shè)存在差距。為了解決這一問題,Koopmans[2]和Farrell[3]分別定義了技術(shù)效率,前者指產(chǎn)出和投入達(dá)到最大邊界水平時的投入產(chǎn)出關(guān)系,或者則是技術(shù)與價格給定條件下生產(chǎn)一定量產(chǎn)品的最小成本與實際成本之比。據(jù)此,F(xiàn)arrell提出了前沿生產(chǎn)函數(shù),即固定投入要素所能達(dá)到的最優(yōu)產(chǎn)出,經(jīng)濟(jì)行為的綜合效率可以通過實際產(chǎn)出與最優(yōu)產(chǎn)出之間的差距來反映。Aigner et al.[4]、Banker et al.[5]分別構(gòu)建了SFA模型和BCC模型,將綜合效率分解為技術(shù)效率和規(guī)模效率,如果在函數(shù)中添加時間趨勢變量,還可以實現(xiàn)技術(shù)進(jìn)步的測算。1994年,F(xiàn)re et al.[6]運(yùn)用Malmquist生產(chǎn)率指數(shù),在DEA研究框架內(nèi)將全要素生產(chǎn)率動態(tài)分解為技術(shù)進(jìn)步率、技術(shù)效率和規(guī)模效率,進(jìn)一步明確了全要素生產(chǎn)率包含的技術(shù)進(jìn)步和制度效率。由于參數(shù)型前沿生產(chǎn)函數(shù)法(SFA)和非參數(shù)數(shù)據(jù)包絡(luò)前沿生產(chǎn)函數(shù)法(DEA)不需要希克斯中性和市場出清的假定,測算結(jié)果更接近全要素生產(chǎn)率的實際情況,因此在實際研究中得到更為廣泛的使用。最新的研究主要包括王藝明等[7]、何劍和孫魯云[8]、馮云廷等[9]、劉承智等[10]分別對全國、各省區(qū)、特定類型城市全要素生產(chǎn)率的測算分析,以及李萌和楊揚(yáng)[11]、戴碧艷等[12]、祝福云和閆鑫[13]、邱愛蓮等[14]對戰(zhàn)略性新興產(chǎn)業(yè)、葡萄產(chǎn)業(yè)、輕工業(yè)、制造業(yè)等行業(yè)全要素生產(chǎn)率的測算分析。

城市全要素生產(chǎn)率影響因素的既有研究中,武彥民、楊崢[15]考察了建成區(qū)面積、城鎮(zhèn)就業(yè)人數(shù)、能源消費(fèi)量和基礎(chǔ)設(shè)施密度對城市全要素生產(chǎn)率的影響,發(fā)現(xiàn)能源消費(fèi)能夠提升全要素生產(chǎn)率,其他因素均不利于全要素生產(chǎn)率提升。姚震寰、紀(jì)明輝[16]發(fā)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)單一,特別是第三產(chǎn)業(yè)比重低于全國平均水平,是制約東北地區(qū)全要素生產(chǎn)率提升的主要原因。劉建國、劉宇[17]發(fā)現(xiàn)服務(wù)業(yè)水平、第三產(chǎn)業(yè)比重、經(jīng)濟(jì)增長、對外開放程度、基礎(chǔ)設(shè)施水平均對杭州城市旅游全要素生產(chǎn)率具有正向影響。程中華、張立柱[18]考察了產(chǎn)業(yè)集聚對城市全要素生產(chǎn)率的影響,發(fā)現(xiàn)制造業(yè)集聚不利于全要素生產(chǎn)率的提升,但是生產(chǎn)性服務(wù)業(yè)聚集能夠提高全要素生產(chǎn)率。董旭、吳傳清[19]考察了25個主要城市全要素生產(chǎn)率影響因素,發(fā)現(xiàn)信息基礎(chǔ)設(shè)施、人力資本、制造業(yè)集聚、經(jīng)濟(jì)密度和對外開放都能夠顯著提升全要素生產(chǎn)率總體水平,政府干預(yù)則具有較強(qiáng)的阻礙作用。

可以發(fā)現(xiàn),既有關(guān)于城市全要素生產(chǎn)率影響因素的相關(guān)研究,多從經(jīng)濟(jì)增長、產(chǎn)業(yè)結(jié)構(gòu)、對外開放等內(nèi)生角度出發(fā),鮮有關(guān)于財政等外生因素的研究。而財政因素決定了地方政府是否擁有充足財力進(jìn)行產(chǎn)業(yè)轉(zhuǎn)型,也能充分考察地方政府是否存在“財源依賴”的現(xiàn)象,因此,進(jìn)行財政分權(quán)對城市全要素生產(chǎn)率影響的研究具有現(xiàn)實意義。本文綜合兩種全要素生產(chǎn)率測算方法的優(yōu)勢,運(yùn)用前沿生產(chǎn)函數(shù)法(SFA)對109個資源型城市2006至2014年全要素生產(chǎn)率進(jìn)行測算,同時運(yùn)用DEAMalmquist方法對全要素生產(chǎn)率進(jìn)行分解分析。在此基礎(chǔ)上,從財政規(guī)模、財政支出結(jié)構(gòu)、財政自主度等因素入手,分析財政因素對全要素生產(chǎn)率的影響,最后,結(jié)合資源型城市轉(zhuǎn)型發(fā)展的目標(biāo)和路徑,提出促進(jìn)資源型城市供給側(cè)結(jié)構(gòu)性改革的財政政策建議。二、 隨機(jī)前沿分析模型(SFA)與endprint

DEAMalmquist指數(shù)模型(一)隨機(jī)前沿分析模型(Stochastic Frontier Analysis,SFA)

本文參考劉秉鐮(2010)構(gòu)建的隨機(jī)前沿模型假定國民經(jīng)濟(jì)生產(chǎn)函數(shù),表示為:

lnYit=a0+a1lnKit+a2lnLit+a3t+(vit-uit)(1)

uit={uiexp[δ(t-T)]}~iidN*(μ,δ2ii)(2)

其中,i為資源型城市,t為樣本年份,T為樣本的基期年度,Y、K、L分別表示國內(nèi)生產(chǎn)總值GDP、物質(zhì)資本存量和從業(yè)人員數(shù),a0~a3為待估計的未知參數(shù);vi為隨機(jī)干擾項,包括測量誤差等各種不可控制的隨機(jī)因素,服從正態(tài)分布;μ為非截斷正態(tài)分布條件下的期望值;δ為技術(shù)效率水平隨時間變動而變化的未知參數(shù),ui為技術(shù)無效率項,服從零點(diǎn)截斷的半正態(tài)分布。

因此,各資源型城市各年份全要素生產(chǎn)率為:

TFPit=exp(a0+a3t)×TEit(3)

其中,exp(a0+a3t)為t時期的前沿面技術(shù)水平,TEit為i市t時期的技術(shù)效率。

(二)DEAMalmquist指數(shù)模型

Malmquist指數(shù)最早作為消費(fèi)指數(shù)使用,隨后由Caves等人應(yīng)用在企業(yè)生產(chǎn)率分析中。Fre等人進(jìn)一步運(yùn)用兩期Malmquist指數(shù)的幾何平均值定義全要素生產(chǎn)率增長[10]。本文運(yùn)用基于DEA模型的Malmquist指數(shù)方法,分析中國資源型城市全要素生產(chǎn)率的動態(tài)變化特征。Malmquist生產(chǎn)率指數(shù)具體形式如下:

Mi,t+1=Dti(xt+1i,yt+1i)Dti(xti,yti)×Dt+1i(xt+1i,yt+1iDt+1i(xti,yti)12(4)

其中,xti、yti分別表示第i個縣區(qū)在t時期的投入向量、產(chǎn)出向量;xt+1i、yt+1i分別代表第i個地區(qū)在t+1時期的投入向量與產(chǎn)出向量。而Dti(xti,yti)與Dti(xt+1i,yt+1i)分別表示在以t時期的技術(shù)水平下,t時期和t+1時期的生產(chǎn)點(diǎn)的距離函數(shù)。

分離技術(shù)進(jìn)步變化和技術(shù)效率變化,得到下式:

Mi,t+1=Dti(xt+1i,yt+1i)Dti(xti,yti)×Dti(xti,yti)Dt+1i(xti,yti)×

Dti(xt+1i,yt+1i)Dt+1i(xt+1i,yt+1i)12(5)

其中第一項表示t時期到t+1時期生產(chǎn)效率的變化,第二項表示技術(shù)的變化率。

Mi,t+1=Dtv(xt+1i,yt+1i)Dtv(xti,yti)×Dtv(xti,yti)Dtc(xti,yti)

Dt+1v(xt+1i,yt+1i)Dt+1c(xt+1i,yt+1i)×Dtc(xti,yti)Dt+1c(xti,yti)Dtc(xt+1i,yt+1i)Dt+1c(xt+1i,yt+1i)(6)

(6)式的變化放松了(4)、(5)兩式關(guān)于規(guī)模報酬不變的假設(shè)。其中c、v表示規(guī)模報酬不變和規(guī)模報酬可變的情況。通過這一計算式將效率變動分解為純技術(shù)效率變動和規(guī)模效率變動,其中第一項表示變動規(guī)模下的純技術(shù)效率變化(pech),反映技術(shù)運(yùn)用水平帶來的效率變動;第二項表示規(guī)模效率變化(sech),反映決策單元是否在最佳規(guī)模下運(yùn)營;第三項表示技術(shù)進(jìn)步率(techch),其值大于1表示存在技術(shù)進(jìn)步,小于1表示存在技術(shù)退步。三、 數(shù)據(jù)說明與測算結(jié)果分析

(一)實證數(shù)據(jù)說明

本文以資源型城市為研究對象。根據(jù)國務(wù)院2013年頒布的《全國資源型城市可持續(xù)發(fā)展規(guī)劃(2013—2020)》,全國共有262個資源型城市,包括126個地級行政區(qū)、62個縣級市、58個縣以及16個市轄區(qū)。考慮數(shù)據(jù)可得性原則和同行政層級原則,本文最終選取109個地級行政區(qū)(包括地級市、地區(qū)、州)為研究樣本。其中成長型城市12個、成熟型城市60個、衰退型城市22個、再生型城市15個。樣本雖然沒有覆蓋全部的可研究城市,但是已經(jīng)具有足夠性。研究時間段選取為2006年至2014年,該時間段包括了中國經(jīng)濟(jì)的高速增長階段(2006—2007年)、受經(jīng)濟(jì)危機(jī)影響的快速探底階段(2008—2009年)、四萬億財政政策的短期反彈階段(2010—2012年)、結(jié)構(gòu)性矛盾導(dǎo)致的二次探底階段(2013—2014年),由于資源型城市的發(fā)展支柱是資源工業(yè),而資源工業(yè)的發(fā)展又依賴于國內(nèi)宏觀經(jīng)濟(jì)的發(fā)展情況。因此,這一時間段的選擇更能全面的反映資源型城市全要素生產(chǎn)率在不同經(jīng)濟(jì)發(fā)展階段的變化情況,從而評估城市發(fā)展對資源工業(yè)的依賴情況。

指標(biāo)選取方面,產(chǎn)出指標(biāo)為各資源型地級市當(dāng)年實際國內(nèi)生產(chǎn)總值。因為本文的研究起點(diǎn)為2006年,因此以2006年為基年,將各地市各年度GDP換算為實際GDP。考慮經(jīng)濟(jì)波動年份不同城市的GDP平減指數(shù)差異較大,同時兼顧數(shù)據(jù)可得性原則,統(tǒng)計年鑒中反映城市GDP平減指數(shù)的選用該城市的平減指數(shù),缺乏平減指數(shù)的城市則選用其所在省份的GDP平減指數(shù)。投入指標(biāo)包括勞動力和資本存量指標(biāo)。勞動力指標(biāo)方面,本文選擇全社會從業(yè)人員數(shù)。資本指標(biāo)為當(dāng)年物質(zhì)資本存量,由于我國沒有物質(zhì)資本存量的具體統(tǒng)計數(shù)據(jù)。本文以單豪杰[20]測算的2006年全國物質(zhì)資本存量為基準(zhǔn)。由于缺乏各地市物質(zhì)資本存量的統(tǒng)計數(shù)據(jù)和測算數(shù)據(jù)。本文參考既有研究的處理方法,根據(jù)各資源型城市當(dāng)年GDP占全國當(dāng)年GDP的比重,同比例分配當(dāng)年全國物質(zhì)資本存量至各地市,從而估算各地市2006年物質(zhì)資本存量。在此基礎(chǔ)上,運(yùn)用永續(xù)盤存法,以2006年價格為基準(zhǔn),計算各地市每年資本存量,計算公式為:

Ki,t=Ki,t-1(1-δi,t)+Ii,t(7)

其中,Ii,t為第t年i地市的固定資產(chǎn)投資總額。由于無法完全獲得所有地級市每年固定資產(chǎn)投資價格指數(shù),缺乏固定資產(chǎn)投資價格指數(shù)的地市,根據(jù)各年份各城市所在省份固定資產(chǎn)投資價格指數(shù)進(jìn)行調(diào)整,進(jìn)而換算成以2006年為基準(zhǔn)的實際固定資產(chǎn)投資總額。endprint

δi,t為存量資本折舊率。本文選用單豪杰測算結(jié)果中1997—2006年各年資本折舊率均值,即1052%,根據(jù)(7)式計算各年各資源型城市資本存量。

(二)資源型城市全要素生產(chǎn)率實證測算結(jié)果

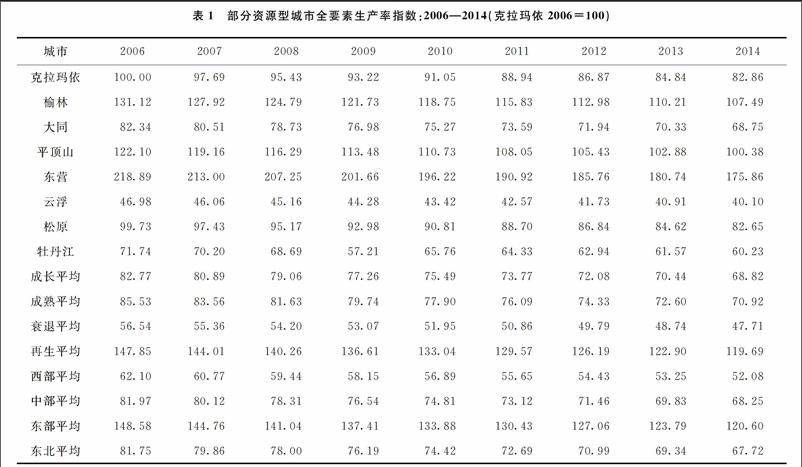

根據(jù)本文選取的109個資源型城市的樣本數(shù)據(jù),利用Frontier41軟件估計(3)式,得出各資源型城市TFP絕對數(shù)值。為了便于考察各城市TFP的變化情況,令2006年克拉瑪依市的TFP指數(shù)為100,定義第t年i城市的TFP指數(shù)為:

測算結(jié)果表明,109個資源型城市全要素生產(chǎn)率均出現(xiàn)逐年下降的情況。同時,各資源型城市的全要素生產(chǎn)率差異顯著。根據(jù)資源型城市成長、成熟、衰退、再生分類可以發(fā)現(xiàn),再生型城市TFP遠(yuǎn)高于其他類型城市,衰退型城市TFP指數(shù)最低。這是因為再生型城市具有更多的經(jīng)濟(jì)增長動力,而衰退型城市相對缺乏新的經(jīng)濟(jì)增長點(diǎn),因此還需要繼續(xù)承受資源依賴帶來的負(fù)面影響。根據(jù)東、中、西、東北四大區(qū)域測算資源型城市TFP指數(shù)均值可以發(fā)現(xiàn),東部地區(qū)資源型城市全要素生產(chǎn)率遠(yuǎn)高于其他地區(qū),中部地區(qū)和東北地區(qū)接近,但是差距微弱擴(kuò)大,西部地區(qū)墊底。這是由于東部地區(qū)具有制造業(yè)、第三產(chǎn)業(yè)的聚集優(yōu)勢,資源型城市對于資源經(jīng)濟(jì)的依賴程度弱于其他地區(qū),存在其他發(fā)展動力。同時,東部地區(qū)的開放程度相對較高,加之經(jīng)濟(jì)實力較強(qiáng)、財政科技投入較大,經(jīng)濟(jì)轉(zhuǎn)型步伐相對較快。因此,東部地區(qū)資源型城市始終保持較高的全要素生產(chǎn)率水平。而其他地區(qū),特別是西部地區(qū)資源型城市普遍缺乏資源經(jīng)濟(jì)以外的經(jīng)濟(jì)支柱,經(jīng)濟(jì)基礎(chǔ)薄弱、科教水平落后又決定了轉(zhuǎn)型所需要的財政資金、人力物力匱乏,因此全要素生產(chǎn)率遠(yuǎn)低于東部地區(qū)。

(三)DEAMalmquist指數(shù)估計結(jié)果

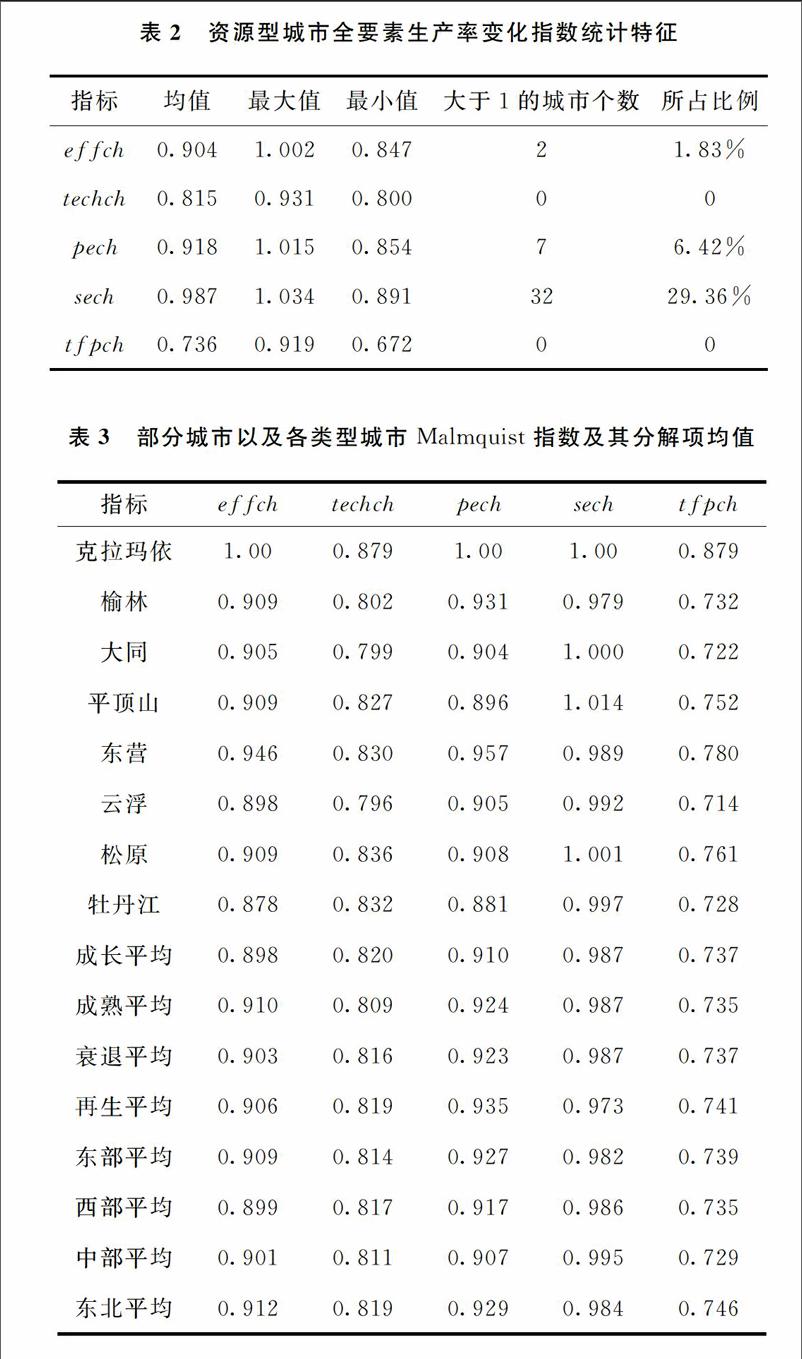

為了繼續(xù)研究資源型城市TFP出現(xiàn)下降的原因,分析全要素生產(chǎn)率下降的內(nèi)在動因,本文利用DEAP21軟件對資源型城市全要素生產(chǎn)率進(jìn)行Malmquist指數(shù)分解。其中tfpch代表全要素生產(chǎn)率變化指數(shù)(Malmquist指數(shù)),effch表示技術(shù)效率變化指數(shù),techch表示技術(shù)進(jìn)步率變化指數(shù),pech表示純技術(shù)效率變化指數(shù),sech表示規(guī)模效率變化指數(shù)。對比投入導(dǎo)向和產(chǎn)出導(dǎo)向,發(fā)現(xiàn)其測算結(jié)果基本相同。為方便分析,本文后續(xù)呈現(xiàn)的測算結(jié)果以及全要素生產(chǎn)率影響因素分析均選擇產(chǎn)出導(dǎo)向。

需要特別說明的是,全要素生產(chǎn)率分解結(jié)果中,所有城市均出現(xiàn)技術(shù)退步的情況。這和許多傳統(tǒng)的研究結(jié)論相悖,與匡遠(yuǎn)鳳和彭代彥[21]、屈小娥和席瑤[22]的研究結(jié)論一致。長期以來,關(guān)于技術(shù)進(jìn)步率,存在“過去掌握的技術(shù)不會遺忘”的假定。根據(jù)這一假定,現(xiàn)實中不會出現(xiàn)技術(shù)倒退的現(xiàn)象。在企業(yè)層面的實證中,這樣的假定存在較強(qiáng)的合理性。因為企業(yè)的投入過程中往往不會出現(xiàn)資本的“過度深化”情形。但是在資源型城市發(fā)展的過程中,特別是經(jīng)濟(jì)危機(jī)后的幾年里,資源工業(yè)的固定資產(chǎn)投資成為了重要的經(jīng)濟(jì)增長驅(qū)動,加之資源工業(yè)自身又是資本密集型產(chǎn)業(yè),四萬億的財政政策及其擴(kuò)張效應(yīng)使得資源型城市的產(chǎn)出資本比迅速下降。109個資源型城市2006—2014年期間全部出現(xiàn)了產(chǎn)出資本比下降的情況,產(chǎn)出資本比均值從2006年的2135下降至2014年的0139。但是根據(jù)DEA的分析思想,技術(shù)進(jìn)步是最佳實踐面是否外移決定的,最佳實踐面則通過DMU中最佳實踐者的投入產(chǎn)出數(shù)據(jù)所計算得到。只有產(chǎn)出投入比增大的情況下,才會出現(xiàn)技術(shù)進(jìn)步的情況,反之則是技術(shù)倒退[21]。因此,當(dāng)資源型城市產(chǎn)出資本比不斷下降時,技術(shù)內(nèi)陷的情形也就不可避免。而這一結(jié)論也比較符合資源型城市近年的發(fā)展情況。

四、 資源型城市全要素生產(chǎn)率變動

的財政收支因素分析(一)全要素生產(chǎn)率變動的財政收支因素分析模型

資源型城市轉(zhuǎn)型發(fā)展恰逢供給側(cè)結(jié)構(gòu)性改革的全面深化。勞動力、資本等生產(chǎn)要素的深化以及在不同產(chǎn)業(yè)之間的優(yōu)化再分配過程,需要宏觀政策,特別是財政政策的引導(dǎo)。合理的財政收支政策,可以有效保障地方經(jīng)濟(jì)轉(zhuǎn)型過程中的公共支出,支出規(guī)模的穩(wěn)步擴(kuò)大能夠有效推動全要素生產(chǎn)率的增長和技術(shù)進(jìn)步[23]。同時,財政在教育、科技等方面的領(lǐng)域的支出可以有效幫助資源型城市積累人力資本和技術(shù)資本。而財政補(bǔ)貼的結(jié)構(gòu)性調(diào)整能夠有效引導(dǎo)社會資金的優(yōu)化投入,加快要素在產(chǎn)業(yè)間的優(yōu)化分配,提高企業(yè)的全要素生產(chǎn)率,從而促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)的升級調(diào)整[24]。因此,本文從財政收支出發(fā),考察財政分權(quán)、財政規(guī)模、支出結(jié)構(gòu)對全要素生產(chǎn)率和技術(shù)效率的影響,輔以產(chǎn)業(yè)結(jié)構(gòu)變動共同分析。面板回歸模型如下:

lntfpi,t=β0+β1t&ei,t+β2fisautoi,t+

β3lnincomei.t+β4lnexpenditurei,t+β5indusi,t+εi,t(9)

lntei,t=η0+η1t&ei,t+η2fisautoi,t+

η3lnincomei.t+η4lnexpenditurei,t+η5indusi,t+εi,t(10)

其中,基于SFA方法測算得到的資源型城市全要素生產(chǎn)率(TFP)和技術(shù)效率(TE)是被解釋變量,解釋變量指標(biāo)含義如表4所示。其中財政自主度反映財政分權(quán)情況,科教投入程度反映財政支出的結(jié)構(gòu)性偏好,人均財政收入和支出反映財力狀況。對于人均財政收入與人均財政支出采用對數(shù)化處理。表4全要素生產(chǎn)率及技術(shù)效率的解釋指標(biāo)說明變量名稱變量符號變量說明科教投入程度t&e財政科技教育支出占地方財政支出比重財政自主度fisauto地方財政收入占地方財政支出比重人均財政收入income人均地方財政收入人均財政支出expenditure人均地方財政支出產(chǎn)業(yè)結(jié)構(gòu)indus第三產(chǎn)業(yè)比重

(二)面板模型回歸結(jié)果

從回歸結(jié)果來看,財政科技教育支出占比、人均財政收入、人均財政支出以及第三產(chǎn)業(yè)占比提升均對全要素生產(chǎn)率、技術(shù)進(jìn)步率以及技術(shù)效率的提升具有促進(jìn)作用。財政自主度的提高對全要素生產(chǎn)率、技術(shù)進(jìn)步率和技術(shù)效率具有阻礙作用。endprint

首先,全要素生產(chǎn)率的提升,其本質(zhì)是人力資本水平和科技水平的提升。因此,財政支出中科教支出比重的提升對于全要素生產(chǎn)率提升意義重大,另一方面也說明,從提升全要素生產(chǎn)率角度出發(fā),資源型城市財政科教支出是有效率的,但是從系數(shù)值來看,科教支出占比提升1%,全要素生產(chǎn)率提升0554%,技術(shù)效率提升0685%,說明對于財政科教支出的使用效率仍有較大的提升空間。此外,從統(tǒng)計結(jié)果看,資源型城市財政科技教育支出普遍偏低。2014年,我國公共財政科教支出占公共財政支出的比例為1868%,在資源型城市中,有58個城市科教支出占比低于上述值,其中牡丹江等6座城市的比例值低于10%。由此可見,資源型城市在穩(wěn)步擴(kuò)大財政科教支出規(guī)模的同時,也應(yīng)當(dāng)提升財政資金使用效率。

財力方面,人均財政收入每增加1%,全要素生產(chǎn)率提升0231%,技術(shù)效率提升0336%;人均地方財政支出每增加1%,全要素生產(chǎn)率提升1128%,技術(shù)效率提升1242%。說明資源型城市財力提升對全要素生產(chǎn)率提升十分關(guān)鍵。2014年,93個資源型城市人均財政收入低于全國平均值,96個城市人均財政支出低于全國平均值。資源型城市普遍存在財力不足的問題。由于發(fā)展模式的特殊性,我國資源型城市發(fā)展重心長期在工廠建設(shè)方面,特別是政企不分地區(qū),在企業(yè)代行政府職能的年份,往往忽略公共設(shè)施建設(shè)和修繕。導(dǎo)致資源型城市基礎(chǔ)設(shè)施條件普遍落后。滯后的公共服務(wù)和社會保障嚴(yán)重制約了人力資本的發(fā)展。而要彌補(bǔ)上述不足,資源型城市必須擁有充足的財力。因此,在轉(zhuǎn)型過程中如何開辟新財源,保障地方政府擁有充足財力解決歷史遺留問題,迅速彌補(bǔ)社會保障和公共服務(wù)領(lǐng)域的短板,就成為了資源型城市能否實現(xiàn)轉(zhuǎn)型目標(biāo),實現(xiàn)全要素生產(chǎn)率提升的關(guān)鍵。

從財政自主度的系數(shù)來看,地方財政自主度越高,全要素生產(chǎn)率、技術(shù)進(jìn)步率以及技術(shù)效率反而下降。也就是說,地方財力和地方財權(quán)對全要素生產(chǎn)率以及技術(shù)進(jìn)步率的影響是背道而馳的。說明現(xiàn)行的財政分權(quán)體制并不利于資源型城市轉(zhuǎn)型發(fā)展。如上文所述,科技、教育、社會保障等公共服務(wù)水平的提升是全要素生產(chǎn)率和技術(shù)進(jìn)步率提升的關(guān)鍵。然而,無論是本文的研究,還是大量前人研究都表明,在中國式財政分權(quán)下,地方政府更傾向于在“短平快”的基礎(chǔ)設(shè)施領(lǐng)域進(jìn)行投資,而科學(xué)技術(shù)和人力資本領(lǐng)域的投入難以在短期內(nèi)轉(zhuǎn)化為經(jīng)濟(jì)增量,因此為了刺激經(jīng)濟(jì)增長,資源型城市新增財力更多地投入到容易刺激需求的相關(guān)領(lǐng)域。進(jìn)一步縮減民生類公共服務(wù)領(lǐng)域投資。

從實證結(jié)果來看,第三產(chǎn)業(yè)比重的提升確實對全要素生產(chǎn)率和技術(shù)進(jìn)步率起到正向促進(jìn)作用。第三產(chǎn)業(yè)比重每提升1%,全要素生產(chǎn)率提升0849%,技術(shù)效率提升0874%。第三產(chǎn)業(yè)多為人力資本密集型和技術(shù)密集型產(chǎn)業(yè),可以吸納更多優(yōu)質(zhì)人力資本和先進(jìn)技術(shù)投入城市發(fā)展。同時第三產(chǎn)業(yè)中的交通運(yùn)輸、倉儲和信息傳輸?shù)刃袠I(yè)可以有效降低其他產(chǎn)業(yè)的運(yùn)行成本,從而提高經(jīng)濟(jì)運(yùn)行效率。需要注意的是,第三產(chǎn)業(yè)比重提升1%,資源型城市全要素生產(chǎn)率和技術(shù)進(jìn)步率提升低于1%,說明第三產(chǎn)業(yè)自身的結(jié)構(gòu)存在進(jìn)一步優(yōu)化的空間。如何優(yōu)化第三產(chǎn)業(yè)結(jié)構(gòu),避免因為追求產(chǎn)業(yè)規(guī)模而導(dǎo)致“產(chǎn)業(yè)低端化”,對于提升城市全要素生產(chǎn)率和技術(shù)進(jìn)步率也十分關(guān)鍵。五、 結(jié)論與政策建議

資源型城市的轉(zhuǎn)型發(fā)展的最終目標(biāo),是提升全要素生產(chǎn)率。本文研究結(jié)果表明,2006年至2014年間,我國資源型城市普遍出現(xiàn)全要素生產(chǎn)率逐年下降的情況。同時,全要素生產(chǎn)率呈現(xiàn)明顯的區(qū)域差異和城市類型差異。東部地區(qū)和再生型城市全要素生產(chǎn)率顯著高于其他地區(qū)和其他類型城市。對全要素生產(chǎn)率進(jìn)行分解后可以看出,技術(shù)退步是導(dǎo)致全要素生產(chǎn)率逐年下降的主要原因,成熟型城市和中部地區(qū)的技術(shù)退步情況最為嚴(yán)重。

資源型城市的轉(zhuǎn)型發(fā)展過程中,需要財政政策的有力支持。本文研究結(jié)果表明,提高財政科技支出占比、提升城市財政收支規(guī)模對于提升城市全要素生產(chǎn)率十分關(guān)鍵。因此,應(yīng)當(dāng)以不低于全國平均水平為最低標(biāo)準(zhǔn),穩(wěn)步提升資源型城市財政科技教育支出比重,同時輔以個人所得稅科教支出稅前抵扣政策,從公共支出和家庭支出兩方面提升科技教育總支出。實證結(jié)果同時表明,資源型城市財政科教支出的使用效率仍存在較大的提升空間。但是,以財政自主度度量的財政分權(quán)并不利于全要素生產(chǎn)率的提升,考慮中國式財政分權(quán)下地方政府GDP為導(dǎo)向的支出偏好,在下一階段應(yīng)當(dāng)加大上級政府轉(zhuǎn)移支付在財力中的比重,控制資源型城市的財權(quán)。

產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級對于全要素生產(chǎn)率提升十分關(guān)鍵。本文的研究結(jié)果表明,第三產(chǎn)業(yè)比重的提升能夠有效提升資源型城市全要素生產(chǎn)率,但是這一促進(jìn)作用仍然存在較大的提升空間。因此,應(yīng)當(dāng)通過稅收優(yōu)惠和財政補(bǔ)貼等財稅政策,積極引導(dǎo)資源型城市產(chǎn)業(yè)結(jié)構(gòu)升級。一方面是根據(jù)自身區(qū)位優(yōu)勢和發(fā)展特點(diǎn)提高第三產(chǎn)業(yè)相關(guān)行業(yè)的比重;另一方面優(yōu)化第三產(chǎn)業(yè)內(nèi)部的結(jié)構(gòu),第三產(chǎn)業(yè)內(nèi)部技術(shù)密集型和勞動密集型產(chǎn)業(yè)共存,提高技術(shù)密集型產(chǎn)業(yè)的比重,通過研發(fā)費(fèi)用加計扣除等手段積極鼓勵高新技術(shù)產(chǎn)業(yè)進(jìn)行技術(shù)創(chuàng)新,避免第三產(chǎn)業(yè)低端化。同時, 加快資源工業(yè)等第二產(chǎn)業(yè)自身產(chǎn)能整合, 淘汰落后產(chǎn)能、整合規(guī)模不足產(chǎn)能、轉(zhuǎn)化有條件產(chǎn)能。不斷延伸資源開采和加工產(chǎn)業(yè)鏈, 例如傳統(tǒng)煤炭開采業(yè)過剩產(chǎn)能向煤制油、煤制烯烴、煤制天然氣等領(lǐng)域的轉(zhuǎn)型。同時, 通過所得稅減免、稅前加計扣除、增值稅即征即退等稅收優(yōu)惠和財政補(bǔ)貼政策, 鼓勵傳統(tǒng)資源行業(yè)技術(shù)研發(fā)、固定資產(chǎn)升級和產(chǎn)品結(jié)構(gòu)優(yōu)化, 加快產(chǎn)業(yè)轉(zhuǎn)型, 使資源工業(yè)再次成為資源型城市發(fā)展的強(qiáng)力引擎。參考文獻(xiàn):

[1]Christensen L R, Jorgenson D W, Lau L J. Transcendental logarithmic production frontiers [J]. Review of Economics and Statistics, 1973, 1(55): 2845.

[2]Koopmans T C. Activity analysis of production and allcation [M]. New York: Wiley, 1951.endprint

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經(jīng)濟(jì)(2017年6期)2017-07-12 09:27:16

中國衛(wèi)生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(yè)(2015年7期)2015-02-28 19:02:38

電子設(shè)計工程(2015年12期)2015-02-27 12:06:10

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32