終極控制人性質、資金占用與非效率投資

2017-12-25 01:58:16董梅生陳東洪敏

當代經濟科學 2017年6期

董梅生+陳東+洪敏

摘要:目前我國上市公司存在資金閑置和資金占用兩種矛盾現象,為了解釋這種資源錯配問題,本文收集了2004—2013年615家上市公司的平衡面板數據,采用SYSGMM方法,從終極控制人性質角度,考察了兩權分離度、融資約束和代理成本借助資金占用橋梁對非效率投資的影響。實證結果表明:在當前資金充裕的背景下,中央企業和地方企業沒有資金占用動機,且兩權分離度越大、非融資約束程度越高、代理成本越高,其通過資金占用行為,導致的過度投資問題愈嚴重,這與國企單純追求規模以及債務預算軟約束有關,因此國企存在資金浪費現象;但民營企業因為融資難問題,本身具有資金占用動機,且其兩權分離度越大、融資約束程度越高、代理成本越高,都是為了借助資金占用行為,緩解融資約束問題,以降低對投資不足的影響,所以本文提出完善金融體制、減少政府干預的政策建議。

關鍵詞:終極控制人性質;資金占用;非效率投資;融資約束;資金浪費

文獻標識碼:A文章編號:100228482017(06)009113

一、 問題的提出

目前資本市場有幾大異象,一是上市公司存在過度融資問題。自2006年以來,中國上市公司再融資規模在不斷增長,在2015年達到139萬億元以后,2016年暴增到182萬億元,同比增長3095%,為當年IPO的1215倍①。二是上市公司熱衷于購買理財產品。雖然上市公司募集了天量資金,但因為缺少投資機會,資金并未進入實體經濟,“脫實向虛”、“以錢炒錢”的情況非常嚴重,其突出的表現是熱衷于購買理財產品。上市公司購買理財產品的數量從2012年的24家上升到2016年的828家,規模從2012年的12735億元陡增到2016年的890257億元,同比增長6770%,資金閑置情況比較普遍②。針對此問題,以及為了提高金融運行效率和服務實體經濟的能力,2017年2月25日中國證監會對《上市公司非公開發行股票實施細則》進行了修改,限制了委托理財等情形進行再融資的條款。三是上市公司資金占用問題非常突出。數據顯示,2015年在7491家掛牌的新三板公司中,有1660家無償占用了公司非經營性資金,占用金額達10835億元,分別占同期凈現金總額、凈資產總額的1827%和630%資料來源:《觸目驚心!至少20%新三板公司無償占用非經營性資金》,http:∥finance.sina.com.cn/zl/stock/20160629/081424 876519.shtml。冰火兩重天的現象揭示了我國金融市場的信貸扭曲和金融錯配問題的嚴重性,“以錢炒錢”的現象提高了實體經濟部門融資成本,尤其是加劇了沒有政府背景的民營企業“融資難、融資貴”的問題,直接導致民營企業投資大幅下滑,與全國固定資產投資平均增長81%相比,2016年民營企業投資僅增長了32%資料來源:《2016年全國固定資產投資增長81%》,http:∥finance.qq.com/a/20170120/013239.htm。

證券市場作為上市公司直接融資渠道,是社會閑散資金的“蓄水池”,承擔著優化資源配置的功能,在當前社會資金充裕的情況下,為什么還存在資金占用這種矛盾現象,為什么仍然存在民營企業融資難問題,其對投資效率又會產生何種影響?

中國特殊的制度背景為研究資金占用行為提供了難得的機會。有學者認為內部供應商(客戶)關系的維護[1]、政治關系網絡的搭建[2]、信息透明度的提高[3]、公司治理水平的完善[4]等有利于抑制大股東資金占用行為。學者普遍認同資金占用對公司發展不利,損害了業績[5]、降低了信息透明度[3]、引發了投資不足[6]、降低了盈余管理質量[7]。但這些研究都忽略了一個問題,即在我國集中的股權結構下,公司終極控制人的性質對資金占用行為的干預,進而影響企業投資行為和投資效率的問題。我國上市公司大部分是由國企改制而來,其終極控制人多為各級政府機構,政府作為上市公司最大的利益相關者,既當“裁判員”制定著市場規則,又扮演“運動員”掌握著大量稀缺資源的分配權和國企高管任命權。對不同性質的企業,政府有著不同的利益訴求和政策支持:對中央政府終極控制的企業關注的是國家經濟布局和產業安全,因而央企多為關系國計民生的壟斷企業,獲得了政府大量資金注入、政策扶持和超額利潤,所以央企并不缺資金,沒有資金占用的動機,相反在做大做強國企的指揮棒下,容易發生過度投資問題;在財政分權和政治錦標賽的背景下,地方國企是當地稅收、經濟增長和穩定就業的主要來源,地方政府同時扮演著“支持之手”和“攫取之手”的雙重角色,在當前社會資金充足的情況下,地方政府也不會吝嗇資金支持地方國企發展,所以地方國企也沒有資金占用動機;相反,我國民營企業生存環境相對惡劣,政治上沒有國企得天獨厚的優勢,融資困難、融資成本高是多年頑疾,因此民企具有資金占用的動機,在融資約束的情況下容易發生投資不足的問題[8]。因此不同性質的終極控制人對資金占用的動機不同,特別是在當前資金充足的情況下,政府不同的扶持行為會對企業的投資行為施加更加深刻的影響。

目前學者主要從融資約束[9]、股東債權人沖突[10]和信息不對稱[11]角度研究非效率投資行為,還鮮有文獻從終極產權角度,通過資金占用的中間橋梁,科學分析各主體、投資行為和非效率投資結果之間的傳導關系。我們認為,大股東資金占用行為將會產生雙重影響,對融資約束企業將導致內部現金流缺口,發生投資不足問題;對不存在融資約束的企業,特別是由政府控制的企業,其委托人“虛位”更容易產生內部人控制問題,高管將利用信息不對稱構建自己的資金帝國進行過度投資,這樣會造成資金浪費。目前學者側重于研究過度投資或者投資不足的單個問題,而忽略了資金占用對投資產生的雙重影響,因而研究結論尚未統一。為此本文采用同一批上市公司數據,實證分析不同終極控制性質的企業資金占用與投資過度(不足)的關系,以判斷非效率投資究竟是由資金浪費引起還是融資約束引致,期待為改善我國金融市場資源錯配問題提出有效的政策建議。endprint

本文可能的貢獻有:①考察不同終極控制人在兩權分離、融資約束和代理問題上,借助資金占用中間橋梁如何影響非效率投資,我們發現,在當前社會資金充裕的背景下,中央企業和地方企業存在過度投資問題,而民營企業受制于融資約束,存在投資不足現象,從而導致民企投資大幅下滑,這為更好地理解終極控制人與非效率投資問題提供了一個全新視角,也有助于理解我國企業投資效率差異的產權根源,為扭轉金融錯配現象提供有針對性的政策建議;②與以往文獻單獨研究股東與經營者之間的第一類代理問題,或者大股東與中小股東的第二類代理問題不同,本文將第一類代理問題和第二類代理問題納入同一分析框架,推動了投資行為代理理論研究的進一步發展。同時,采用同一批數據系統分析了資金占用的雙重影響,也深刻理解了不同產權對投資效率影響的微觀作用機理。二、 文獻綜述和研究假設的提出

現代公司治理的邏輯起點是委托代理問題。國內外學者最初是基于分散的股權結構對投資行為進行研究,主要是在信息不對稱理論下探討融資約束問題、股東與債權人之間的投資不足問題、股東與高管之間的過度投資問題。雖然MM理論指出企業價值與融資結構無關,但由于委托代理問題、信息不對稱和交易成本的存在,資本市場不可能是完美的,內外部融資成本不可能相同,這將直接影響到企業投資項目決策和投資效率。融資約束理論認為,當企業擁有好的投資機會而內部資金不足時,如果外部融資成本高,將會迫使企業放棄部分凈現值為正的項目,從而導致投資不足,因此融資約束企業持有現金的投資效率顯著高于非融資約束企業[1213]。股東債權人沖突理論指出,股東獲得高風險項目投資成功的全部收益,卻要債權人分享投資失敗的風險,因此債權人會要求增加融資條件和限制投資方向,這將引發投資不足問題[1415]。自由現金流理論則強調股東與管理者的目標不完全一致,經理人可以利用自身的信息優勢增加在職消費和額外津貼,或將自由現金留在企業構建自己的資金帝國,進行非效率投資[1617],這將引發過度投資問題。

隨著研究的深入,學者發現集中的股權結構才是現代公司的主要特征,因而大股東與中小股東之間的利益沖突成為“第二類”代理問題,其中大股東占款、對外擔保和委托理財是大股東掏空上市公司的常用方式。最初學者是直接研究大股東對中小股東的利益侵占問題[1821],但后來通過對金字塔結構大股東控制鏈條的層層追溯,學者發現多數國家的上市公司擁有唯一的終極控制股東,所以開始研究終極控制人的投資問題。中國上市公司亦是如此,政府終極控制和非政府終極控制的上市公司各占84%和16%[22],即使股權分置改革完成后,90%的中國上市公司仍然存在終極控制權現象[6]。

終極股東構建金字塔結構,借助兩權分離工具,以少量現金流權掌控了上市公司大部分控制權,從而激發了終極控制股東與中小股東的代理沖突,在公司重大項目的投資戰略決策上,在內部現金流的處置上,雙方將不可避免地發生分歧。有學者認為終極控制股東兩權分離度高的公司其盈余管理對過度投資產生嚴重影響[23],較高的現金流權又加劇了公司投資不足問題[24]。但中國上市公司主要是由政府和社會法人最終控制的特色股權結構,在當前社會資金充沛的情況下,它們對資金占用的意愿、目的和強度不同,對投資決策和投資效率產生不同影響,下面對此進行詳細分析。

(一)終極控制人、資金占用與非效率投資的理論分析

國內外學者研究發現大股東的掏空行為具有普遍性[25],且實證結果均顯示資金占用與終極控制權成正比,與現金流權成反比,與兩權分離度成正比[2627],這表明當控制權遠超過現金流權時,終極控制股東傾向于掏空公司謀取私利。但中國特色的股權結構,以及“條塊”分割的行政管理體制,導致不同終極控制性質的企業進行資金占用的動機不同。政治權力的高度集中和經濟體制的高度分權是我國特色的制度安排,尤其是官員晉升的“錦標賽”制度會對當地經濟發展產生重要影響[28],越是上層的地方離權力中心越近,其官員晉升更加關注政治覺悟,因而中央政府最終控制的企業,其高管的任命考慮政治因素較多,尤其是央企憑借壟斷地位能獲取超額利潤,極少出現資金短缺的狀況,在當前堅定不移做大做強做優國有企業的背景下,手握巨額資金的中央政府終極控制的企業不可避免地具有擴大投資的沖動,存在過度投資傾向。因此提出假設:

H1a:中央企業沒有資金占用動機,且資金占用與過度投資正相關,與投資不足無關。

地方政府最終控制的企業,雖然離權力中心較遠而受政治因素影響較小,但隨著中央政府依次往下推行和實施的官員績效考核的“錦標賽”制度,地方政府官員有著刺激經濟增長、增加就業、提高稅收的強烈動機,所以地方政府最終控制的國有企業仍然承擔著多重任務。但同時地方政府也會將其能掌控的資源優先分配給地方國企,特別是在當前社會資金特別充足的情況下,地方國企可以通過各種途徑獲得發展所需的資金,所以它也沒有資金占用的動機,但可能有過度投資的傾向;另一方面金字塔結構雖然削弱了地方政府的控制權,但為自由轉讓國有股權建立了隔離帶[2930],為當前混合所有制改革的國企和民企各種兼并重組提供了便利,從而促進了各種投資,也可能帶來過度投資。因此提出假設:

H1b:地方企業沒有資金占用動機,且資金占用與過度投資正相關,與投資不足無關。

雖然當前我國銀行已經商業化,但絕大多數銀行仍是由政府直接或間接控制,其高級管理人員雖然由中國人民銀行任命,但重大戰略決策仍然受到當地政府影響,所以其貸款的優先對象是國有企業,對民營企業不可避免的存在“信貸歧視”[31],融資難和融資成本高會抑制民營企業進行過度投資。但是,在融資約束的情況下,面對好的投資項目,民營企業自然具有資金占用的動機,以彌補投資不足的問題。在金融不發達地區,金字塔結構形成的乘數效應可以有效緩解民營企業內部融資約束,彌補投資不足的問題[32]。因此提出假設:

H1c:民營企業具有資金占用動機,且資金占用與過度投資無關,與投資不足負相關。endprint

目前學者對資金占用的危害性已經達成了共識,但還缺乏對資金占用如何影響非效率投資的機理研究,尤其是當前社會資金充裕的情況下不同終極控制人的作用機理,它是由控制權與現金流權分離所致,還是融資約束導致,抑或是大股東與高管的代理問題引致。為此,本文從這些角度探尋不同終極控制人借助資金占用橋梁,如何作用于非效率投資的機理。

(二)終極控制人借助資金占用橋梁作用非效率投資的機理分析

在相對集中的股權結構下,大股東侵占中小股東的利益成為“第二類”代理問題,金字塔結構的兩權分離,使得大股東具有侵占中小股東利益的激勵,進而影響到企業的投資決策。對于中央企業,主要是關系國計民生的壟斷行業,其治理結構較為完善,在嚴格的監督和管理制度下,雖然金字塔結構幫助大股東實現了控制權與現金流權的分離,但他們沒有“掏空”上市公司的動機,相反借助于資金占用橋梁,中央企業有能力進行過度投資以擴大規模進軍世界500強。因此提出假設:

H2a:中央企業兩權分離越大,過度投資問題越嚴重,但對投資不足沒有影響。

在財政分權的政治“錦標賽”體制下,地方政府控制的企業將稅收、就業、經濟增長等目標內化為地方國企目標,在資金充裕的情況下,容易通過兩權分離擴大地方投資以保證經濟增長,因此提出假設:

H2b:地方企業兩權分離越大,過度投資越嚴重,但與投資不足無關。

當前民營企業投資增速大幅下滑,融資難、融資成本高是不可忽視的因素,民營企業構建金字塔結構雖然可以緩解融資約束,以彌補投資不足問題,但民營企業銀行貸款沒有政府信用背書,存在預算硬約束問題,即使兩權分離大,也不會進行過度投資。因此提出假設:

H2c:民營企業兩權分離度越大,投資不足情況越輕微,但與過度投資無關。

雖然在相對集中的股權結構下,主要是大股東與中小股東之間的“第二類”代理問題,但“第一類”代理問題仍然存在,其對投資效率的影響也不容忽視,這是因為投資行為是政府、企業、股東、債權人和高管等利益相關者博弈的結果,并不是某方單獨作用的結果,所以應該把它們放在一起系統考察。目前學者對兩類代理問題各自影響投資效率進行了大量研究,理論上也較為成熟,但將它們放在一起,考察如何借助資金占用橋梁影響投資效率的研究還鮮見,本文嘗試對此進行探究。結合前文分析提出假設:

H3:融資約束企業與投資不足正相關,非融資約束企業與過度投資正相關。

自由現金流理論則強調股東與管理者的目標不完全一致,經理人可以利用自身的信息優勢增加在職消費和額外津貼,或將自由現金留在企業構建自己的資金帝國,進行低效投資,因此提出假設:

H4:代理成本越高,過度投資情況越嚴重。三、 樣本選擇與模型設計

(一)樣本選擇

在CSMAR 40數據庫中收集2003年前滬深交易所發行的所有A股上市公司,但剔除金融類公司,刪除SP、PT公司,因為計算非效率投資要使用滯后一年的數據,所以刪除2003—2013年數據不連續的上市公司,刪除相關指標缺失的公司,并按通行做法,剔除最終控制權小于20%的樣本[33],再對所有指標都進行1%的縮尾處理,最終收集了615家上市公司2003—2013年數據,實證分析中使用的是2004—2013年的平衡面板數據,其指標名稱和計算公式見表1,基本統計量見表2。表1變量、代碼和計算方法變量變量代碼計算方法總投資totalinv購建固定資產、無形資產及其他長期資產支付的現金+取得子公司及其他營業單位支付的現金凈額-處置固定資產、無形資產和其他長期資產而收回的現金凈額-處置子公司及其他營業單位收到的現金金額/年初總資產新增投資newinv(總投資-維持性投資)/年初總資產,其中維持性投資=固定資產折舊+無形資產攤銷+長期待攤費用攤銷成長性growth總資產增長率=(年末總資產-年初總資產)/年初總資產資產負債率lev總負債/總資產現金存量cash貨幣資金/固定資產凈額上市公司年齡age數據年份-注冊年份規模size總資產對數股利支付率ret每股股利/每股凈收益非效率投資非效率投資總值invRichardson(2006) 殘差的絕對值過度投資overinvRichardson(2006) 大于零的作為過度投資,并取殘差的絕對值投資不足underinvRichardson(2006) 小于零的作為過度投資,并取殘差的絕對值資金占用occ其他應收款/總資產兩權分離sep終極控制權-現金流權代理成本cost管理費用/主營業務收入自有現金流量fcf經營活動現金凈流量/固定資產凈額競爭程度hhi按行業兩分位數計算各行業的企業營業收入/行業營業收入平方的和*10000%,每行業最少有5家企業。表2基本統計量及兩總體檢驗根據CSMAR 40數據庫終極控制人的資料劃分企業類型,其中中央最終控制的企業含國務院2110,國資委2111,財政部2112,商務部2113,交通部2114,信息產業部2115,教育部2116,水利部2117;地方最終控制的企業含省級地方政府2120(國資局2121,財政廳2122,商務廳2123,交通廳2124,信息產業廳2125,教育廳2126,水利廳2127)和市級政府2130(國資局2131,財政局2122,商務局2133,交通局2134,信息產業局2135,教育局2136,水利局2137)、縣級政府2140,縣級以下政府2150,開發園區2200,事業單位2300,自治組織2500。刪除實際控制人為港澳臺資企業1220(香港企業1221,澳門企業1222,臺灣企業1223),外國企業1231,其他國家企業1232,外國政府2400,外國公民3200,港澳臺公民3300,無國籍人士3400,這樣保留的就是社會法人最終控制的民營企業,為方便表述,下文統一簡稱為中央企業、地方企業和民營企業。統計量全體樣本均值中位數中央均值中位數中央與地方比較檢驗均值中位數地方均值中位數地方與民營比較檢驗均值中位數民營均值中位數中央與民營比較檢驗均值中位數endprint

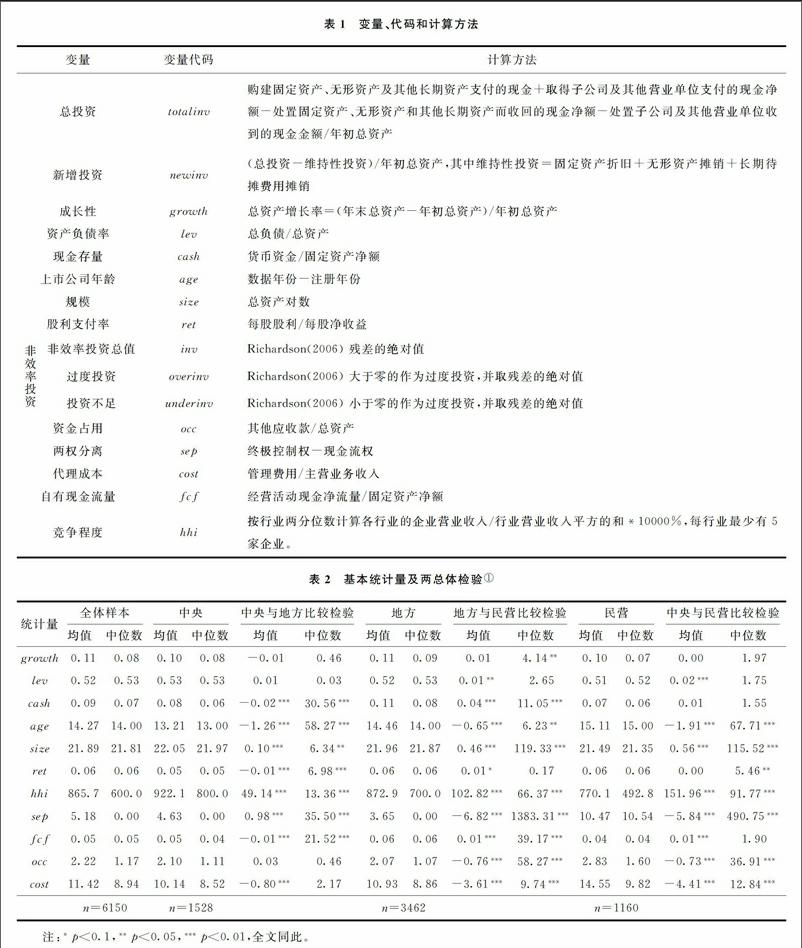

其中newinv表示新增投資[3436],其計算出的非效率投資用于正文實證分析;totalinv表示總投資[3739],其計算的非效率投資用于穩健性檢驗;growth代表成長性,用總資產增長率代替[36];lev是資產負債率;cash表示現金存量,用貨幣資金與期初固定資產凈額的比值代替[40];age是上市公司經營年限;size代表規模,對總資產取對數;ret表示股利支付率。

對模型(1)進行面板回歸之后,將其殘差的絕對值作為非效率投資總值(inv),其中殘差大于0的記為過度投資(overinv),殘差小于0的記為投資不足(underinv)。

為檢驗假設H1a、H1b、H1c,構建模型(2):

efficiencyt=β0+β1occt+β2growtht+

β3sizet+β4hhit+β5fcft+β6efficiencyt-1+

∑industry+∑year+εt(2)

其中, efficiency分別代表inv、overinv和underinv,我們先用inv對模型(2)回歸,再分成overinv和underinv兩組樣本,對模型(2)進行分組回歸。occ表示資金占用,其行為帶有很強的隱蔽性,用“其他應收款年末余額/年末總資產”來衡量[5, 4142];hhi表示市場競爭程度;fcf表示自有現金流量,用經營活動現金凈流量/固定資產凈額表示。

模型(2)是考察資金占用與非效率投資的關系,我們重點關注β1的符號,我們預期對中央企業、地方企業和民營企業,非效率投資總值的符號是不確定,過度投資的符號是正、正、無關,投資不足的符號是無關、無關、正。

為檢驗假設H2a、H2b、H2c,構建模型(3):

efficiencyt=γ0+γ1occt+γ2sept+

γ3occt*sept+γ4growtht+γ5sizet+γ6hhit+

γ7fcft+γ8efficiencyt-1+∑industry+

∑year+εt(3)

其中,sep表示兩權分離度,用最終控制權-現金流權表示[43]。

模型(3)是研究兩權分離借助資金占用橋梁如何影響非效率投資的,重點考察γ3的符號,若為正,說明兩權分離加劇了非效率投資;若為負,說明兩權分離抑制了非效率投資;若不顯著,說明兩權分離對非效率投資沒有影響。我們預計γ3對中央企業、地方企業和民營企業,非效率投資總值的符號是不確定,過度投資的符號是正、正、無關,投資不足的符號是無關、無關、正。

為檢驗H3,我們采取兩種方法,首先構建模型(4),然后按照融資約束和非融資約束組進行分組回歸。

efficiencyt=λ0+λ1occt+λ2levt+

λ3occt*levt+λ4growtht+λ5sizet+λ6hhit+

λ7fcft+λ8efficiencyt-1+∑industry+

∑year+εt(4)

其中lev表示資產負債率,模型(4)是研究負債借助資金占用橋梁如何影響非效率投資的,重點考察λ3的符號。我們預計λ3對中央企業、地方企業和民營企業非效率投資總值的符號是不確定,過度投資的符號是正、正、無關,投資不足的符號是無關、無關、正。

然后按照規模分組,將規模大于中位數的記為非融資約束組、小于中位數的記為融資約束組[9],再對模型(2)進行分組回歸,以考察融資約束對投資效率的影響。

為檢驗H4,構建模型(5)。

efficiencyt=δ0+δ1occt+δ2costt+

δ3occt*costt+δ4growtht+δ5sizet+δ6hhit+

δ7fcft+δ8efficiencyt-1+∑industry+

∑year+εt(5)

其中cost表示高管與股東之間的代理成本,用管理費用率表示[44]。模型(5)是研究代理成本借助資金占用橋梁如何影響非效率投資的,重點考察δ3的符號。我們預計,借助資金占用橋梁,不論終極控制人的性質如何,代理成本越高,非效率投資越高,即δ3為正號。四、 基本描述與實證分析

根據上文分析,收集的變量代碼、含義和計算公式見表1,基本統計量及兩總體假設檢驗見表2。

(一)基本描述

我們重點分析不同終極控制人在資金占用(occ)、兩權分離度(sep)、資產負債率(lev)和代理成本(cost)上的差異。我們發現,中央企業與地方企業在資金占用上不存在差異,但都比民營企業低(見表2),與其他學者研究一致[4546],這說明民營企業的資金占用情況更為嚴重,也間接證明了中央和地方企業不存在資金占用動機問題,但民營企業具有資金占用傾向。兩權分離度的排序關系為:民營企業>中央企業>地方企業,說明民營企業更喜歡采用金字塔結構,與其他學者結論類似[43],這是因為兩權分離可以緩解民營企業的融資約束問題。中央和地方企業的資產負債率不存在差異,但都比民營企業高,有學者也發現了這一點[43],這說明中央和地方企業更愿意負債經營,而民營企業經營則相對保守,這也從側面反映出我國銀行信貸存在所有制“歧視”問題,民營企業的融資能力較差。代理成本的排序是民營企業>地方企業>中央企業,因此民營企業高管與股東之間的代理問題更加嚴重。

(二)實證分析

實證分析分兩步進行,第一步是計算非效率投資,第二步考察終極控制性質、資金占用與非效率投資之間的關系。

1.非效率投資的計算

對模型1的Richardson模型進行面板回歸,得到由殘差表示的非效率投資結果見表3。endprint

表3顯示,無論是新增投資計算的非效率投資,還是總投資計算的非效率投資,還是何種性質的終極控制人,投資不足的上市公司數量總是比過度投資的上市公司多,其他學者也發現了這一規律[35]。但各類企業的均值和中位數檢驗都顯示過度投資與投資不足沒有顯著性差異,這說明雖然數量上投資不足的公司更多,但在強度上,投資不足與過度投資具有一樣的嚴重性。方差檢驗顯示,無論是新增投資計算的非效率投資,還是總投資計算的非效率投資,過度投資和投資不足都存在顯著性差異,且民營企業顯著高于中央和地方企業,但中央與地方企業間不存在顯著性差異,其他學者也發現了類似現象[35],這說明民營企業非效率投資的問題更為嚴重。

2.終極股權性質、資金占用與非效率投資的實證分析

本文采用SYSGMM估計方法進行實證分析,該方法的好處是對估計模型進行一階差分,并將弱外生變量的滯后項作為相應變量的工具變量,從而有效地處理了解釋變量的內生性問題,并能獲得一致有效的估計。使用SYSGMM模型必須采用AR(n)統計量判斷殘差是否序列相關,以選取外生變量合適的滯后項作為工具變量,并使用Sargan檢驗和Hansen檢驗來判斷工具變量是否過度識別。

(1)終極股權性質、資金占用和非效率投資的實證分析

業的影響是:顯著增加了非效率投資總值和過度投資,但對投資不足降低的作用不顯著,符合假設H1a和H1b;但它會顯著降低民營企業非效率投資總值和投資不足,且對過度投資的正向影響不顯著,這與假設H1c一致,這說明中央企業和地方企業資金占用是為了進行過度投資,而民營企業則是為了緩解融資約束問題,這是因為中央企業和地方企業的終極控制人是各類國有資產管理公司,國有股出資人為追求政績,會不遺余力支持下屬企業發展,在當前資金充裕的情況下天然具有擴大投資的沖動;另外委托人的“虛位”也容易造成內部人控制問題,高管將利用信息不對稱構建自己的資金帝國進行過度投資,雙重影響加重了過度投資程度,也造成了資金浪費;而民營企業金字塔式結構偏離“一股一票”的原則,其資金占用產生的主要是正向協同效應[19,47],具體表現為抑制過度投資、緩解投資不足問題,也間接表明民營企業的資金利用效率更高。

(2)兩權分離對資金占用與非效率投資的影響

表5發現,兩權分離度與資金占用交叉項的符號中央企業和地方企業為正,民營企業為負,這說明借助資金占用橋梁,對中央企業和地方企業的影響是顯著提高了非效率投資總值、過度投資和投資不足,而對民營企業的作用恰好相反,其能有效降低各種非效率投資,這是因為金字塔式股權結構對國有企業是侵占效應起作用,而民營企業則發揮的是協同效應。

(3)融資約束對資金占用與非效率投資的影響

我們認為資產負債率代表了企業獲取銀行貸款的能力,其值越大說明銀行對其信任度越高,從而融資能力越強。表6顯示,資產負債率與資金占用的交叉項,中央企業和地方企業符號為正,民營企業為負,一方面說明中央企業和地方企業的融資能力強,民營企業的融資能力弱,另外也表明,借助資金占用橋梁,中央企業和地方企業過度融資導致非效率投資問題更加嚴重,而民營企業的融資具有緩解非效率投資的作用,這符合假設H3。這是因為依托政府背景和政府信用背書,中央企業和地方企業存在預算軟約束問題,而民營企業則必須償還銀行貸款,存在預算硬約束現象,所以民營企業資金使用效率更高,國有企業存在資金浪費現象。

我們再把規模大于中位數的定義為非融資約束組,小于中位數的定義為融資約束組,分別有3074、3076個樣本,再對模型(2)進行分組回歸,結果見表7。

治、經濟目標內化為地方企業目標,同時給予地方企業資金扶持,導致高管具有增加在職消費、額外津貼和“投資最大化”的動機;民營企業是以利潤最大化為目標,在中國企業稅負較高的情況下,民營企業雖不能獲得與國有企業類似的稅收優惠政策,但可以實施稅收管理,積極進行各種涉稅事務調整,做大管理費用,以降低稅收負擔。學者也確實研究發現國企稅收負擔明顯高于非國有企業,民營企業具有較強的避稅動機[48]。所以表現為民營企業的代理成本最高,從而對非效率投資的影響為正相關,但其影響程度明顯小于中央企業和地方企業。

表4—表8均表明上期投資水平越高,這期中央企業和地方企業越容易進行非效率投資;但民營企業卻相對理性,上期投資水平越高,越能有效抑制這期非效率投資總值、過度投資和投資不足,這是因為中央企業和地方企業在當前資金充裕的情況下,容易進行各種無效投資,存在資金浪費現象;而民營企業則面臨融資難和融資成本高的問題,存在資金短缺情況,因而有意識的對非效率投資進行適度調整,從而提高了資金利用效率。

資產負債率越高,顯著提高了中央企業和地方企業的非效率投資總值和過度投資,但降低了投資不足,這說明國有企業過多的負債能有效減緩投資不足的問題,但并沒有提高資金使用效率,反而有浪費嫌疑;而民營企業資產負債率越高,非效率投資總值、過度投資和投資不足越低,表明民營企業能發揮債務的硬約束作用,有效糾正了投資效率偏差。

成長性越好,無論何種產權性質的上市公司,非效率投資總值和過度投資問題都變得更加嚴重,但投資不足問題得到了緩解。總體上,中央企業和地方企業,規模越大過度投資情況越嚴重,但民營企業的投資行為相對謹慎,規模越大反而沒有過度投資的沖動。自由現金流量越高,過度投資現象越嚴重,投資不足情況越弱。我們發現市場競爭對非效率投資沒有影響,這可能是因為各類企業面臨的競爭環境一樣,從而沒有體現出產權優勢。

綜上,在當前資金充裕的情況下,中央企業和地方企業不僅沒有資金占用的動機,反而負債越多、規模越大、自由現金流越高,過度投資現象越嚴重,非效率投資愈高,這說明國有企業存在資金浪費和預算軟約束現象。而民營企業情況卻不一樣,受融資約束和融資難影響,一方面成長性越好、自由現金流越充沛,越有動機進行資金占用以進行過度投資;另一方面,受債務制約和規模越大轉型的困難,反倒牽制了其過度投資行為,提高了資金利用效率和投資效率。由此可見,在我國證券市場,中央企業和地方企業的資金浪費與民營企業的融資約束兩種現象同時存在,因此必須糾正我國信貸市場的金融錯配問題。五、 穩健性檢驗endprint

目前,我國資本市場同時存在著資金閑置和資金被占用的兩種矛盾現象,其背后機理是受不同性質終極控制人的影響。為此,本文借助資金占用橋梁,科學分析了各主體、投資行為和非效率投資結果之間的傳導機理。我們發現,在當前資金充裕的背景下,中央企業和地方企業沒有資金占用的動機,相反在做大國有企業規模的背景下,兩權分離度的提高、代理成本的增加、非融資約束的增強,它們占用資金的目的都是為了進行過度投資,導致投資效率整體水平的降低,資金存在浪費嫌疑;而民營企業兩權分離度的擴大、代理成本的提升、融資約束的存在,都是為了緩解融資難的問題,其資金占用主要是為了彌補投資不足和抑制過度投資,從而提高了民企整體投資效率和資金利用效率,因此要破解國企過度投資和民企不敢投資的問題,迫切需要解決信貸市場的金融錯配問題,為此提出以下建議:

第一,完善金融體制改革,強化貸款的預算硬約束。金融危機之后,因為國有企業與政府的天然聯系以及產權性質的優勢,加上中央政府和地方政府的隱性擔保促進了國有企業貸款的預算軟約束,導致政府刺激經濟政策的大量廉價資金主要流向了國有企業,增加了其非效率投資總值和過度投資。與此對應,對國有企業信貸錯配產生的“虹吸效應”造成了民營企業融資難、融資成本高的情況愈演愈烈,因此,加強金融體制改革是破解國有企業非效率投資的有效手段。具體的措施有:實現銀行信貸資源配置的市場化,政府不應為國有企業進行隱性擔保,應強化國企信貸的預算硬約束;完善證券市場,提高資本市場直接融資的比例,減少企業對于銀行信貸的依賴,以降低信貸市場扭曲對非效率投資的影響。

第二,減少政府干預,消除所有制歧視。我國以國有經濟占主導地位的經濟結構,使得國有企業有優先使用資本的特權,民營企業只能依靠自身積累或以高于資本邊際報酬的成本獲取資本,這種制度安排導致的金融錯配和金融漏損都是政府干預的結果[50]。因此,化解非效率投資應該減少政府干預、消除所有制歧視,堅持統一標準,充分發揮市場配置資源的作用機制。參考文獻:

[1]林鐘高, 李菊娣, 徐虹. 關系投資、內部控制與大股東資金占用 [J]. 會計與經濟研究, 2014(2): 3551.

[2]杜興強, 曾泉, 杜穎潔. 政治聯系類型與大股東資金占用——基于民營上市公司的實證研究 [J]. 經濟與管理研究, 2010(2): 511.

[3]王克敏, 姬美光, 李薇. 公司信息透明度與大股東資金占用研究 [J]. 南開管理評論, 2009(4): 8391.

[4]高雷, 張杰. 公司治理、資金占用與盈余管理 [J]. 金融研究, 2009(5): 121140.

[5]林潤輝, 謝宗曉, 劉孟佳, 等. 大股東資金占用與企業績效——內部控制的“消化”作用 [J]. 經濟與管理研究, 2015(8): 96106.

[6]凌翃. 上市公司終極控制人、資金占用與投資不足的關系研究 [D]. 寧波: 浙江財經學院, 2012.

[7]周曉蘇, 張繼袖, 唐洋. 控股股東所有權、雙向資金占用與盈余質量 [J]. 財經研究, 2008(2): 109120.

[8]申慧慧, 于鵬, 吳聯生. 國有股權、環境不確定性與投資效率 [J]. 經濟研究, 2012(7): 113126.

[9]樊娜娜, 李榮林. 融資約束、企業動態與行業生產率——基于中國工業企業數據的分析 [J]. 當代經濟科學, 2017(2): 8694.

[10]辛清泉, 林斌. 債務杠桿與企業投資: 雙重預算軟約束視角 [J]. 財經研究, 2006(7): 7383.

[11]石曉軍, 張順明. 商業信用、融資約束及效率影響 [J]. 經濟研究, 2010(1): 102114.

[12]Faulkender M, Wang Rong. Corporate financial policy and the value of cash [J]. Journal of Finance, 2006, 61(4): 19571990.

[13]張宗益, 鄭志丹. 融資約束與代理成本對上市公司非效率投資的影響——基于雙邊隨機邊界模型的實證度量 [J]. 管理工程學報, 2012(2): 119126.

[14]Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 1976, 3(76): 305360.

[15]劉星, 楊亦民. 融資結構對企業投資行為的影響——來自滬深股市的經驗證據 [J]. 預測, 2006(3): 3337.

[16]Stulz R M. Managerial discretion and optimal financing policies [J]. Journal of Financial Economics, 1990, 26(1): 327.

[17]姜付秀, 伊志宏, 蘇飛, 等. 管理者背景特征與企業過度投資行為 [J]. 管理世界, 2009(1): 130139.

[18]Shleifer A, Vishny R W. A survey of corporate governance [J]. Journal of Finance, 1997, 52(2): 737783.

[19]La Porta R, LopezDeSilanes F, Shleifer A. Corporate ownership around the world [J]. Journal of Finance, 1999, 54(2): 471517.endprint

[20]Bennedsen M, Wolfenzon D. The balance of power in closely held corporations [J]. Journal of Financial Economics, 2000, 58(12): 113139.

[21]Almeida H V, Wolfenzon D. A theory of pyramidal ownership and family business groups [J]. Journal of Finance, 2006, 61(6): 26372680.

[22]劉芍佳, 孫霈, 劉乃全. 終極產權論、股權結構及公司績效 [J]. 經濟研究, 2003(4): 5162.

[23]周中勝, 陳俊. 大股東資金占用與盈余管理 [J]. 財貿研究, 2006(3): 128135.

[24]羅琦, 王寅. 投資者保護與控股股東資產偏好 [J]. 會計研究, 2010(2): 5764.

[25]Bertrand M, Mehta P, Mullainathan S. Ferreting out tunneling: an application to Indian business groups [J]. Quarterly Journal of Economics, 2002, 117(1): 121148.

[26]Johnson S, Mitton T. Cronyism and capital controls: evidence from Malaysia [J]. Journal of Financial Economics, 2003, 67(2): 351382.

[27]游家興, 羅勝強. 金字塔股權結構、地方政府稅收努力與控股股東資金占用 [J]. 管理科學, 2007(1): 8996.

[28]姚洋, 張牧揚. 官員績效與晉升錦標賽——來自城市數據的證據 [J]. 經濟研究, 2013(1): 137150.

[29]Fan J P H, Wong T J, Zhang Tianyu. Politically connected CEOs, corporate governance, and the PostIPO performance of Chinas partially privatized firms [J]. Journal of Applied Corporate Finance, 2007, 84(2): 330357.

[30]曹春方, 許楠, 逯東, 等. 金字塔層級、長期貸款配置與長期貸款使用效率——基于地方國有上市公司的實證研究 [J]. 南開管理評論, 2015(2): 115125.

[31]江偉, 李斌. 制度環境、國有產權與銀行差別貸款 [J]. 金融研究, 2006(11): 116126.

[32]李增泉, 辛顯剛, 于旭輝. 金融發展、債務融資約束與金字塔結構——來自民營企業集團的證據 [J]. 管理世界, 2008(1): 123135.

[33]孟祥展, 張俊瑞, 程子健. 金字塔結構、投資者保護與關聯擔保——基于控制權和現金流權的分析 [J]. 山西財經大學學報, 2015(4): 1120.

[34]Richardson S. Overinvestment of free cash flow [J]. Review of Accounting Studies, 2006, 11(2): 159189.

[35]張瑋倩, 方軍雄, 伍瓊. 地區腐敗與企業投資效率: 投資不足還是投資過度? [J]. 經濟問題, 2016(5): 6266.

[36]張西征, 劉志遠, 王靜. 政府管制負擔、融資約束與企業增長——基于企業調查數據的經驗分析[J]. 當代經濟科學, 2012(4): 95102.

[37]劉斌, 袁利華. 土地資源獲取、股權投資增加與企業投資過度 [J]. 南開管理評論, 2016(2): 7586.

[38]張維, 張杰. 過度投資、投資不足與審計費用 [J]. 經濟與管理評論, 2014(4): 116121.

[39]周偉賢. 投資過度還是投資不足——基于A股上市公司的經驗證據 [J]. 中國工業經濟, 2010(9): 151160.

[40]張功富, 宋獻中. 我國上市公司投資: 過度還是不足?——基于滬深工業類上市公司非效率投資的實證度量 [J]. 會計研究, 2009(5): 6977.

[41]姜國華, 岳衡. 大股東占用上市公司資金與上市公司股票回報率關系的研究 [J]. 管理世界, 2005(9): 119126.

[42]鄭國堅, 林東杰, 林斌. 大股東股權質押、占款與企業價值 [J]. 管理科學學報, 2014(9): 7287.

[43]田立軍, 宋獻中. 產權性質、控制權和現金流權分離與企業投資行為 [J]. 經濟與管理研究, 2011(11): 6876.

[44]梁紅玉, 姚益龍, 寧吉安. 媒體監督、公司治理與代理成本 [J]. 財經研究, 2012(7): 90100.

[45]馬曙光, 黃志忠, 薛云奎. 股權分置、資金侵占與上市公司現金股利政策 [J]. 會計研究, 2005(9): 4450.

[46]黎來芳, 王化成, 張偉華. 控制權、資金占用與掏空——來自中國上市公司的經驗證據 [J]. 中國軟科學, 2008(8): 121127.

[47]賈明, 張喆. 雙重金字塔結構、國有資產監督管理效率與國企績效 [J]. 管理評論, 2015(1): 7690.

[48]吳祖光, 萬迪昉, 羅進輝. 市場化程度、代理成本與企業稅收負擔——基于不同產權主體的研究 [J]. 經濟管理, 2011(11): 18.

[49]袁衛秋. 投資效率、現金持有與企業價值——基于融資約束視角的研究 [J]. 經濟與管理研究, 2014(2): 103111.

[50]張慶君, 李雨霏, 毛雪. 所有制結構、金融錯配與全要素生產率 [J]. 財貿研究, 2016(4): 915.

責任編輯、 校對: 鄭雅妮endprint