日化企業財務風險分析

2017-12-29 05:15:35宋露

中國管理信息化 2017年1期

關鍵詞:財務風險

宋露

[摘 要] :本文在對財務風險已有的研究基礎上,結合日化行業的現狀,對本土企業的財務風險進行分析。通過對財務風險的研究分析,對日化企業當前的財務工作提供借鑒意義,為本土企業發展提供參考意見。

[關鍵詞] 日化企業;財務風險;意見和建議

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 01. 024

[中圖分類號] F275 [文獻標識碼] A [文章編號] 1673 - 0194(2017)01- 0046- 02

0 引 言

市場經濟的發展是伴隨著風險一同出現的,企業需要同時考慮到收益性、經濟性和風險性,那么在企業盈利的同時,對于企業各個方面風險的管理也必然會的到越來越多的關注,財務風險的管理也是不容忽視的。

財務風險管理的目標是對可能出現的財務風險進行分析和控制,盡量降低可能發生的損失,從而做到最大限度地規避損失,獲得收益。所以,研究企業財務風險,具有很強的現實意義。

1 國內外研究現狀

從20世紀80年代末開始,我國學者開始進行風險方面的研究,研究的方面主要在財務風險的定義、特征、衡量方法和管理上。目前已經取得了相當大的成果,但大多是理論性的研究,對于制度改善、財務預警體系也有了一些措施。但具體的財務風險及防范措施還不成熟,我們仍需要進行深入研究,以做到將財務風險最小化、收益最大化。

國外對于風險管理的研究大概是從20世紀30年代開始的,在之后的二三十年間已經將這種理念推廣開來。到現在,西方國家已經有了系統的理論,并且建立了相關的職能。與國內的研究不同,國外的研究側重的是風險發生后應對和擺脫風險的策略,至于財務風險的成因、發展過程則缺少理性分析和實證研究。

2 行業宏觀環境風險分析

從產業特點來看,日化產業有著自身的特點:①生活必需品 ,可以預見的長期沒有替代產品的威脅;②市場廣泛、規模大;③發展時期長、技術成熟、進入門檻低等。這些特點影響到企業運行發展的各個過程。

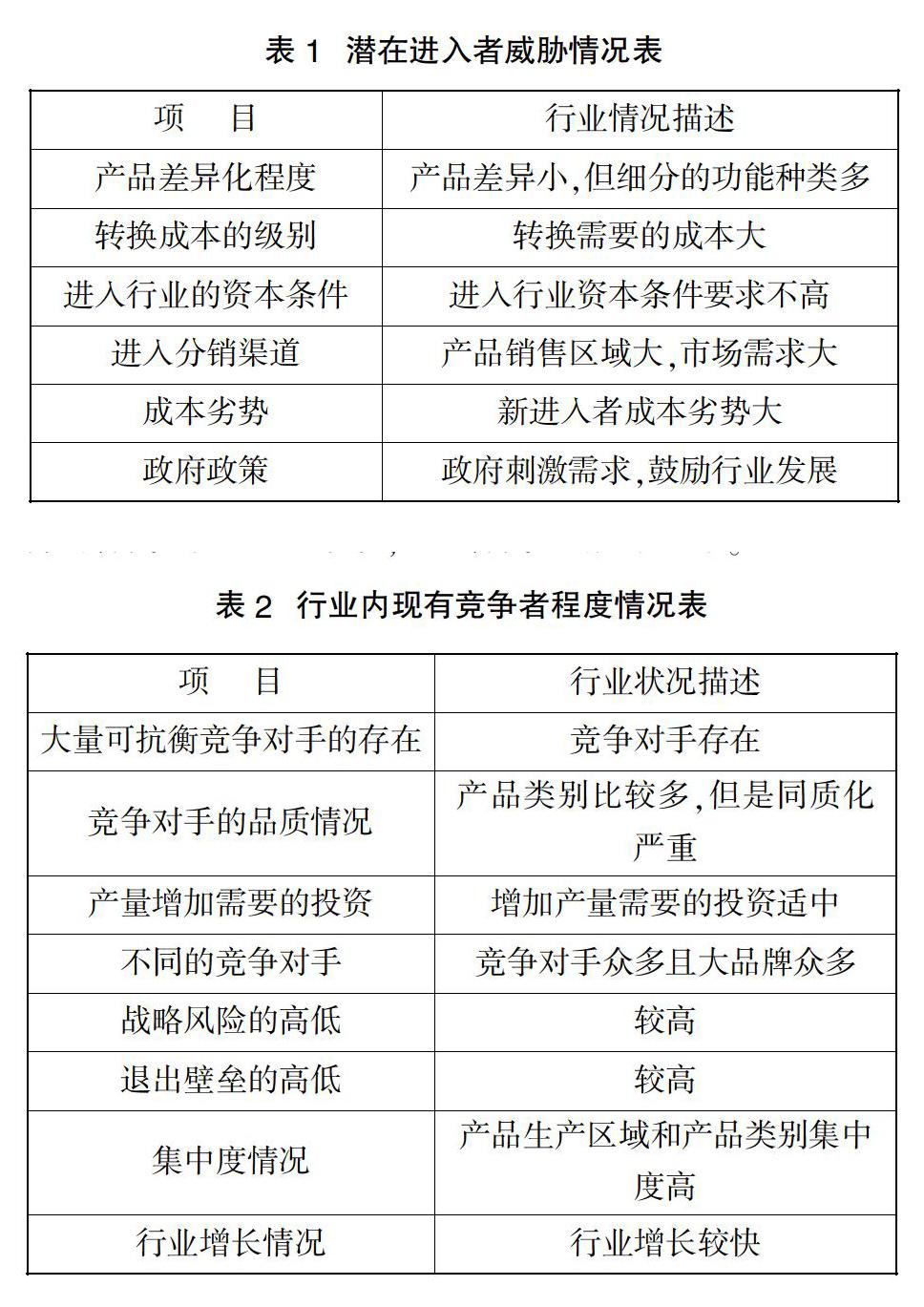

現在我們以驅動產業競爭的五種力量來分析產業結構。這五種力量分別是:潛在進入者的威脅、替代品的替代威脅、行業內現有的企業競爭程度、供應者和購買者討價還價的能力。

利潤是對投資者的一個直接信號,也是吸引潛在進入者的主要原因。潛在進入者主要在兩個方面減少現有者的利潤:第一,從現有者的市場份額中瓜分一部分利潤;第二,進入者加劇了現有的競爭,激發企業加速競爭,降低市場價格,對于日化行業來說,潛在進入者需要有大量的設備和技術投入,資金的需求量過大。并且日化行業的大牌風向已經形成,進入壁壘高。

由于日化行業的生產和使用有很長的歷史,行業的發展也已經進入了成熟期,是消費者認可的產品。并且牙膏、洗面奶、化妝品等眾多產品依賴于社會文化,被替代的可能性很小,被細分具體化的產品會很多。目前還沒有明確的直接替代品,簡介的替代品發展也很緩慢,所以替代品的威脅很小。

產業內現有的競爭通常是通過價格競爭、廣告戰、產品引進和增加服務等方式表現出來。行業內現有企業的競爭往往都是很激烈的。由于行業內企業眾多、產品差異化小等原因,行業目前的競爭較為激烈。

功能與成本,這是客戶討價還價時的兩個重要方面。對于購買者來說,希望買到的產品物美價廉。由于產品差異小、替換成本高等原因,行業內的企業目前處于劣勢。

隨著行業內兼并重組的加劇和國家政策的不斷刺激,日化企業如果想獲得較大的競爭力,一方面可以擴大市場范圍,另一方面進入上下游,減少成本帶來的劣勢。目前中國整個行業的發展趨勢如下:主張向個性化消費轉變;從外資主導向中外合資轉變;城鄉并重發展;現代立體渠道發展;向全球定位轉變。轉型的中國日化,機遇與挑戰并存。

3 日化企業規避財務風險的意見和建議

鑒于財務風險的不確定性與突發性,以及內外部因素對財務風險的綜合影響,在企業財務活動中,財務人員應當同時做好對外部風險和內部風險的應對。

優化資本結構。在企業的資本決策中科學的安排負債比率,最大限度地利用財務杠桿效應是籌資管理的重要問題。最大限度的使用財務杠桿作用,可以降低資本成本,獲得杠桿收益,利用貨幣的時間價值創造企業財富,發揮資本結構的優勢。

拓寬融資渠道。我國政府鼓勵日化企業發展,大力推動企業轉型升級,因而必須要依賴資金支持。在籌集大量資金的目標下,融資方式的選擇就十分重要。由于行業資金需求量大,企業應擴寬融資渠道采用多種方式進行籌資,擴大資金來源,減少單一來源所帶來的風險。根據項目不同選擇合適的融資方式,盡力減少融資帶來的財務風險。

大膽使用金融衍生工具規避風險。以規避風險為目的,以期貨、期權等互換風險的工具應運而生。金融工具本身就具有規避風險的能力,利用外匯、利率、股票期權合約等方式回避市場風險,實現資產保值。但是這些工具有具有自身的弊端,因此企業應謹慎使用。

提高風險管理意識。財務人員應該提高對風險的警惕意識的同時,要注意建立財務預警體系,通過短期預警和長期預警結合的方式,盡量減少財務風險造成的損失和危害。

對于一些由于企業自身因素造成的內部風險,應該建立長效的監督機制,并促進財務流程的科學化規范化,例如資金流動的規范與監督,財務決策的科學化等。另外,在財務活動當中,應盡量保證會計信息的真實性,因為這些信息對于企業的決策、資金安全等都起著至關重要的作用。

主要參考文獻

[1]于新花.企業財務風險管理與控制策略 [J]. 會計之友,2009(2):23-24.

[2]韓姍姍.淺析中國日化行業的現狀[J].法治與社會,2009(20):240-241.

[3]施華玉.對我國日化產業國際發展之路的研究[J].中國商貿,2015(2):127-129.

[4]李春媛.如何加強企業財務風險控制[J].價值工程,2010,29(32):53.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45